Отчет за первый квартал 2022 года будет опубликован во вторник, 19 апреля, после закрытия регулярных торгов в США

Прогноз по выручке: $7,94 миллиарда

Прогноз по прибыли на акцию: $2,92.

Ожидаемый завтра квартальный отчет Netflix (NASDAQ:NFLX), вероятно, покажет, что стриминговому гиганту было очень непросто привлекать новых подписчиков на фоне жесткой конкуренции и неблагоприятных макроэкономических условий.

В свете этих проблем аналитики понизили свои прогнозы по прибыли компании, при этом ее акции с начала 2022 года упали более чем на 40%. оказавшись в числе аутсайдеров NASDAQ 100 по динамике за истекший период года.

Согласно собственным прогнозам, Netflix должен был привлечь в первом квартале, завершившемся 31 марта, всего 2,5 миллиона новых подписчиков — это минимальный уровень для начала года по меньшей мере за 10 лет.

Дополнительное давление на показатели мог оказать уход компании из России из-за событий в Украине. Согласно СМИ, у Netflix в России было 1–2 миллиона подписчиков.

Инвесторы теперь понимают, что у компании начался период медленного роста после поразительного бума во время пандемии. В 2021 году Netflix привлек 18,2 миллиона клиентов — примерно на 50% меньше, чем годом ранее.

Аналитики Morgan Stanley на прошлой неделе понизили целевую цену акций Netflix перед публикацией отчета до $425 с $450. Они отмечают:

«Мы считаем, что в долгосрочном периоде Netflix покажет убедительный рост выручки и маржи. В краткосрочной перспективе, как нам кажется, существуют риски для прогнозов по чистому приросту базы подписчиков. Оценка сейчас не завышена, однако, по нашему мнению, акции вряд ли будут демонстрировать сильную динамику с учетом снижения прогнозов по чистому приросту базы подписчиков».

Barclays уменьшил целевую цену акций Netflix до $380 с $425, отметив:

«Исходя из средней прогнозной оценки по различным кратко- и долгосрочным моделям, Netflix, похоже, покажет результат по подписчикам где-то ниже 4 миллионов. Хотя такая цифра превысит прогноз самой компании, она все равно будет слабой в абсолютном выражении для первого квартала».

Усиление конкуренции

Netflix испытывает дополнительные затруднения с наращиванием базы подписчиков ввиду того, что у потребителей теперь есть больше выбора с приходом на рынок ведущих поставщиков развлекательного контента. Walt Disney Company (NYSE:DIS), самый грозный конкурент Netflix, объявила в марте о намерении позднее в течение этого года запустить более дешевую версию сервиса Disney+ с рекламой. Новый сервис начнет работать в США в конце 2022 года, а в других странах — в следующем году. Подробности о ценах и сроках будут сообщены позднее.

Ослабление бизнеса после пандемии и усиление конкуренции — это два фактора, из-за которых мнения аналитиков относительно Netflix разошлись за последние недели.

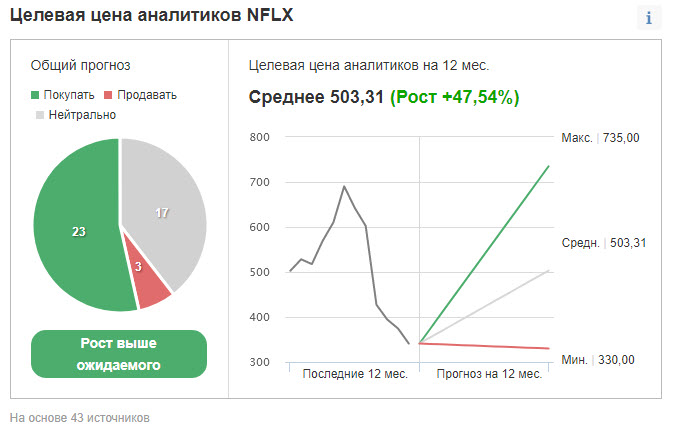

Согласно опросу Investing.com, из 43 аналитиков у большинства для акций Netflix присвоен рейтинг «выше рынка», однако 20 участников, что существенно, не рекомендуют покупать акции компании.

Несмотря на неблагоприятные краткосрочные перспективы, акции Netflix сейчас предлагают возможность для покупки для долгосрочных инвесторов, учитывая способность компании привлекать новых подписчиков за счет своего первоклассного контента, наращивая при этом маржу и денежные потоки. В результате недавнего обвала бумаги Netflix сейчас торгуются с дисконтом к средним историческим значениям. Форвардный мультипликатор P/E составляет 32, что ниже среднего за пять лет показателя.

Аналитики J.P. Morgan считают, что вторая половина 2022 года будет успешной для компании. У них присвоен рейтинг «выше рынка» с целевой ценой $605. Этот целевой уровень подразумевает потенциал роста на 77% по сравнению с уровнем закрытия четверга $341,13.

Если говорить о долгосрочных перспективах, то стоит также обратить внимание на тот факт, что рост Netflix больше не зависит от заемных средств. Компания, годами финансировавшая производство контента за счет заемных средств, заявила, что ей больше не требуется привлекать внешнее финансирование для поддержания текущих операций.

Подведем итоги

Netflix вряд ли преподнесет инвесторам приятные сюрпризы завтра при публикации отчетности, однако ее акции стали привлекательнее после недавнего обвала. Во время связанного с пандемией бума компания укрепила свое финансовое положение и упрочила лидерство, и теперь ей будет проще снова возобновить рост.

Прогноз по выручке: $7,94 миллиарда

Прогноз по прибыли на акцию: $2,92.

Ожидаемый завтра квартальный отчет Netflix (NASDAQ:NFLX), вероятно, покажет, что стриминговому гиганту было очень непросто привлекать новых подписчиков на фоне жесткой конкуренции и неблагоприятных макроэкономических условий.

В свете этих проблем аналитики понизили свои прогнозы по прибыли компании, при этом ее акции с начала 2022 года упали более чем на 40%. оказавшись в числе аутсайдеров NASDAQ 100 по динамике за истекший период года.

Согласно собственным прогнозам, Netflix должен был привлечь в первом квартале, завершившемся 31 марта, всего 2,5 миллиона новых подписчиков — это минимальный уровень для начала года по меньшей мере за 10 лет.

Дополнительное давление на показатели мог оказать уход компании из России из-за событий в Украине. Согласно СМИ, у Netflix в России было 1–2 миллиона подписчиков.

Инвесторы теперь понимают, что у компании начался период медленного роста после поразительного бума во время пандемии. В 2021 году Netflix привлек 18,2 миллиона клиентов — примерно на 50% меньше, чем годом ранее.

Аналитики Morgan Stanley на прошлой неделе понизили целевую цену акций Netflix перед публикацией отчета до $425 с $450. Они отмечают:

«Мы считаем, что в долгосрочном периоде Netflix покажет убедительный рост выручки и маржи. В краткосрочной перспективе, как нам кажется, существуют риски для прогнозов по чистому приросту базы подписчиков. Оценка сейчас не завышена, однако, по нашему мнению, акции вряд ли будут демонстрировать сильную динамику с учетом снижения прогнозов по чистому приросту базы подписчиков».

Barclays уменьшил целевую цену акций Netflix до $380 с $425, отметив:

«Исходя из средней прогнозной оценки по различным кратко- и долгосрочным моделям, Netflix, похоже, покажет результат по подписчикам где-то ниже 4 миллионов. Хотя такая цифра превысит прогноз самой компании, она все равно будет слабой в абсолютном выражении для первого квартала».

Усиление конкуренции

Netflix испытывает дополнительные затруднения с наращиванием базы подписчиков ввиду того, что у потребителей теперь есть больше выбора с приходом на рынок ведущих поставщиков развлекательного контента. Walt Disney Company (NYSE:DIS), самый грозный конкурент Netflix, объявила в марте о намерении позднее в течение этого года запустить более дешевую версию сервиса Disney+ с рекламой. Новый сервис начнет работать в США в конце 2022 года, а в других странах — в следующем году. Подробности о ценах и сроках будут сообщены позднее.

Ослабление бизнеса после пандемии и усиление конкуренции — это два фактора, из-за которых мнения аналитиков относительно Netflix разошлись за последние недели.

Согласно опросу Investing.com, из 43 аналитиков у большинства для акций Netflix присвоен рейтинг «выше рынка», однако 20 участников, что существенно, не рекомендуют покупать акции компании.

Несмотря на неблагоприятные краткосрочные перспективы, акции Netflix сейчас предлагают возможность для покупки для долгосрочных инвесторов, учитывая способность компании привлекать новых подписчиков за счет своего первоклассного контента, наращивая при этом маржу и денежные потоки. В результате недавнего обвала бумаги Netflix сейчас торгуются с дисконтом к средним историческим значениям. Форвардный мультипликатор P/E составляет 32, что ниже среднего за пять лет показателя.

Аналитики J.P. Morgan считают, что вторая половина 2022 года будет успешной для компании. У них присвоен рейтинг «выше рынка» с целевой ценой $605. Этот целевой уровень подразумевает потенциал роста на 77% по сравнению с уровнем закрытия четверга $341,13.

Если говорить о долгосрочных перспективах, то стоит также обратить внимание на тот факт, что рост Netflix больше не зависит от заемных средств. Компания, годами финансировавшая производство контента за счет заемных средств, заявила, что ей больше не требуется привлекать внешнее финансирование для поддержания текущих операций.

Подведем итоги

Netflix вряд ли преподнесет инвесторам приятные сюрпризы завтра при публикации отчетности, однако ее акции стали привлекательнее после недавнего обвала. Во время связанного с пандемией бума компания укрепила свое финансовое положение и упрочила лидерство, и теперь ей будет проще снова возобновить рост.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба