22 апреля 2022 | Мечел Мидаков Алексей

Скорее всего отчет МСФО Мечела за 1-й квартал 2022 года мы не увидим, так как все металлургические компании, да и не только металлургические, не стали его публиковать. Сейчас это как военная тайна, поэтому нам придется ориентироваться только на отчеты РСБУ, которые пока еще доступны для инвесторов.

В связи с этим попробуем спрогнозировать консолидированного результата компании по итогам 1-го квартала.

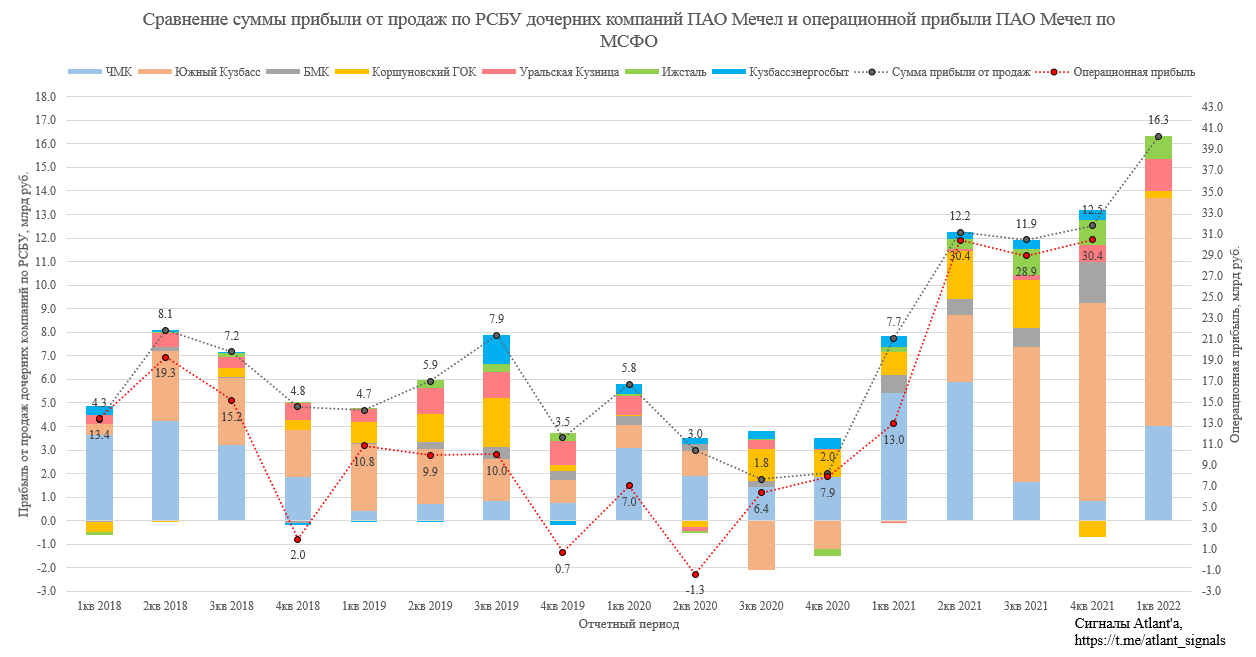

Большая часть публичных дочерний компаний Мечела опубликовала отчеты РСБУ по итогам 1-го квартала. Остались только БМК и Кузбассэнергосбыт, данные по которым мы получим лишь в середине мая вместе с ежеквартальными отчетами. Как мы видим, сумма прибыли от продаж дочерних компаний по итогам 1-го квартала уже на 3,8 млрд. рублей выше, чем была в предыдущем, при этом БМК и КЭС добавят еще около 1,5 млрд рублей.

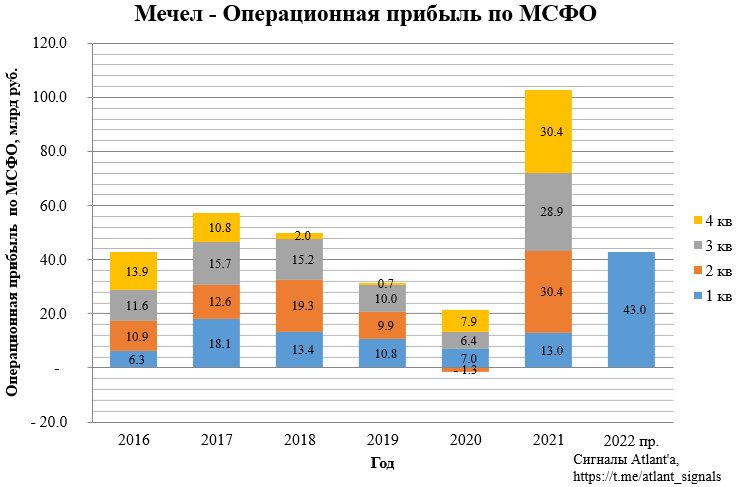

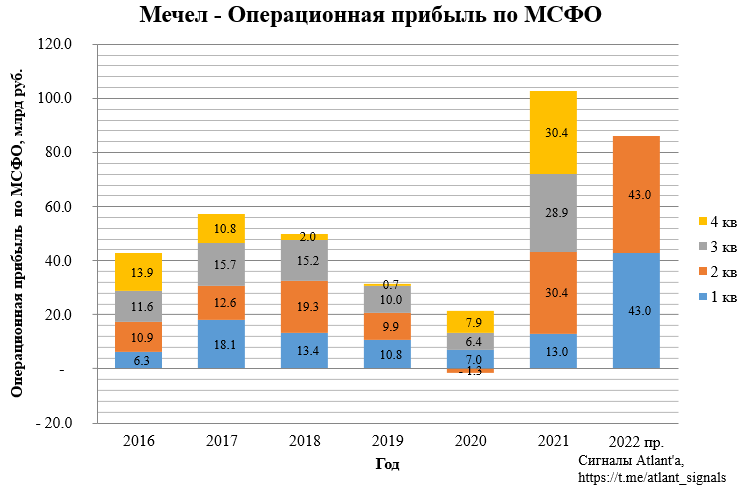

Корреляция суммы прибыли от продаж "дочек" и операционной прибыли Мечела наглядна. Жду, что по итогам 1-го квартала компания получила операционную прибыль около 43 млрд рублей.

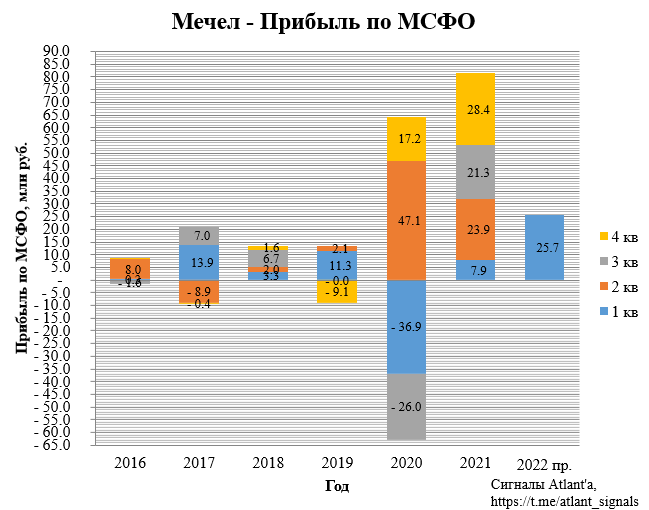

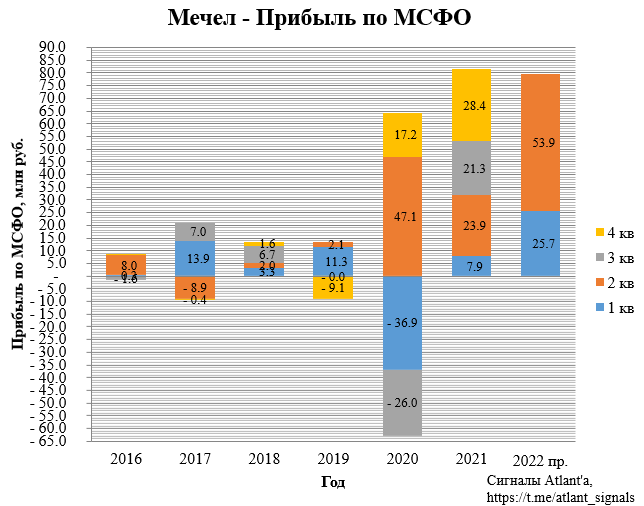

Отрицательная переоценка валютного долга по итогам 1-го квартала составила 14,7 млрд рублей. С учетом этого факта прибыль компании в 1-м квартале предположительно составила около 25,7 млрд руб.

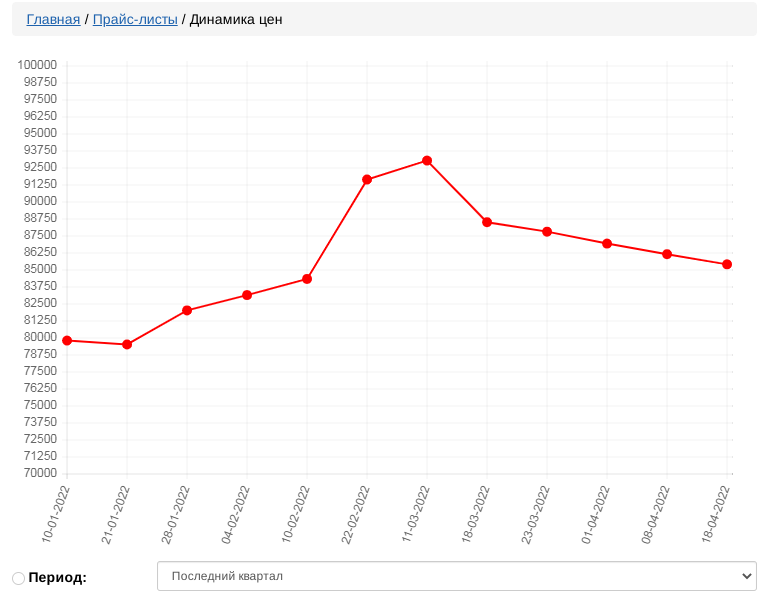

В апреле по первым имеющимся данным экспорт угля у Мечела пока не снизился. А цены остаются выше, чем средние в 1-м квартале, как в мире.

Так и в РФ. Вот концентрат марки ГЖ.

А тут концентрат марки Ж.

Цены на сталь находятся под государственным присмотром, но их уровень близок к средним ценам 1-го квартала. Правда могут быть проблемы с реализацией стальной продукции в ЕС.

Думаю, что высокие цены на уголь при сохранившемся объеме продаж компенсируют возможные проблемы с реализацией стальной продукции. В таком случае операционная прибыль 2-го квартала может оказаться на уровне 1-го.

Текущий курс валют дает нам положительную переоценку долга в размере 21,8 млрд рублей, тогда прибыль за 2-й квартал может составить 53,9 млрд. Значения прогнозные и по факту могут быть отличными от тех, что на графике. Но если мои расчеты верны, то за 1-е полугодие компания покажет прибыль, близкую к годовой за 2021 г.

При этом нужно понимать, что ситуация в мире сейчас стремительно меняется и к концу года кардинально отличаться от текущей.

В ближайшее время компания опубликует отчет РСБУ за 1-й квартал, на основании которого можно будет посчитать СЧА и понять, сможет ли компания выплатить дивиденды на привилегированные акции за 2021 год. Сейчас большинство компаний откладывает выплату дивидендов на более поздний срок, аналогично может поступить и Мечел. Это неприятно, но компанию в текущей ситуации понять можно. В любом случае за 2022 год компания скорее всего покажет результат не хуже прошлого года и тогда привилегированные акции будут прайсить дивиденды за текущий год.

Продолжаю держать оба вида акций.

В связи с этим попробуем спрогнозировать консолидированного результата компании по итогам 1-го квартала.

Большая часть публичных дочерний компаний Мечела опубликовала отчеты РСБУ по итогам 1-го квартала. Остались только БМК и Кузбассэнергосбыт, данные по которым мы получим лишь в середине мая вместе с ежеквартальными отчетами. Как мы видим, сумма прибыли от продаж дочерних компаний по итогам 1-го квартала уже на 3,8 млрд. рублей выше, чем была в предыдущем, при этом БМК и КЭС добавят еще около 1,5 млрд рублей.

Корреляция суммы прибыли от продаж "дочек" и операционной прибыли Мечела наглядна. Жду, что по итогам 1-го квартала компания получила операционную прибыль около 43 млрд рублей.

Отрицательная переоценка валютного долга по итогам 1-го квартала составила 14,7 млрд рублей. С учетом этого факта прибыль компании в 1-м квартале предположительно составила около 25,7 млрд руб.

В апреле по первым имеющимся данным экспорт угля у Мечела пока не снизился. А цены остаются выше, чем средние в 1-м квартале, как в мире.

Так и в РФ. Вот концентрат марки ГЖ.

А тут концентрат марки Ж.

Цены на сталь находятся под государственным присмотром, но их уровень близок к средним ценам 1-го квартала. Правда могут быть проблемы с реализацией стальной продукции в ЕС.

Думаю, что высокие цены на уголь при сохранившемся объеме продаж компенсируют возможные проблемы с реализацией стальной продукции. В таком случае операционная прибыль 2-го квартала может оказаться на уровне 1-го.

Текущий курс валют дает нам положительную переоценку долга в размере 21,8 млрд рублей, тогда прибыль за 2-й квартал может составить 53,9 млрд. Значения прогнозные и по факту могут быть отличными от тех, что на графике. Но если мои расчеты верны, то за 1-е полугодие компания покажет прибыль, близкую к годовой за 2021 г.

При этом нужно понимать, что ситуация в мире сейчас стремительно меняется и к концу года кардинально отличаться от текущей.

В ближайшее время компания опубликует отчет РСБУ за 1-й квартал, на основании которого можно будет посчитать СЧА и понять, сможет ли компания выплатить дивиденды на привилегированные акции за 2021 год. Сейчас большинство компаний откладывает выплату дивидендов на более поздний срок, аналогично может поступить и Мечел. Это неприятно, но компанию в текущей ситуации понять можно. В любом случае за 2022 год компания скорее всего покажет результат не хуже прошлого года и тогда привилегированные акции будут прайсить дивиденды за текущий год.

Продолжаю держать оба вида акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба