27 апреля 2022 giovanni1313

Продолжаем изучать будущие сценарии для экономики США. На данный момент в широких кругах сложился консенсус, что ФРС удастся совершить «мягкую посадку» экономики: охладить энтузиазм фирм настолько, чтобы понизить инфляцию, но не настолько, чтобы это повлекло к сокращению ВВП и всплеску безработицы.

На чем основан этот консенсус? Скорее всего, на выдаче желаемого за действительное - ”wishful thinking”. В самом деле, если ФРС не справилась с инфляцией, насколько можно ожидать от нее успеха в гораздо более сложной задаче - «мягкой посадке»?

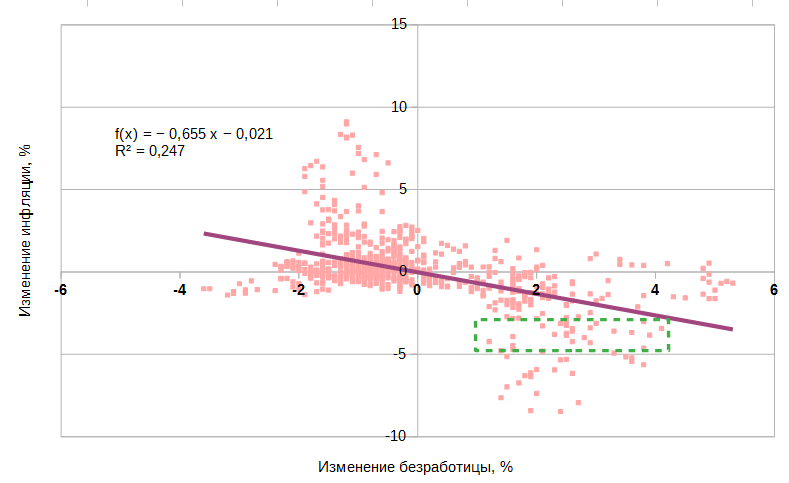

К ”wishful thinking” мы вернемся во второй части поста. Пока же попытаемся ответить на поставленный вопрос с рациональных позиций. Задействуем, как сейчас модно говорить, ”hard data”. В частности, посмотрим на историческую взаимосвязь первой производной от кривой Филлипса: влияние изменения в уровне безработицы на изменение темпа базовой инфляции.

Перебрав несколько вариантов расчета такой производной и временных лагов, останавливаемся на параметрах, которые дают наиболее тесную связь: изменение безработицы и инфляции за 24-месячный промежуток и лаг 16-17 месяцев между ними. Исключение пандемийного периода (с марта 2020) даёт более тесную связь; параметры связи при этом меняются незначительно. Обоснование — всплеск безработицы был вызван экзогенными, структурными факторами, которые модель отразить не в состоянии.

Базовая 12-месячная инфляция в марте 2022 года составила 6,4%. Для того, чтобы вернуться к нейтральному уровню (2%), необходимо снижение на 4,4%. Именно эта область обозначена на графикe зеленым штрихом.

Что мы видим в этой области? Ничего хорошего. С диапазоном ± 0,5% получаем 10 точек, минимум +1,2% безработицы, максимум +3,8%, медиана +1,9%. Все эти точки приходятся на период 1976-1984 — период стагфляции и выхода из нее.

Наиболее свежими историческими аналогиями для скачков подобного масштаба являются кризис доткомов 2001-2002 с пиковым 24-месячным приростом безработицы 2% и рецессия 1990-91 гг. с пиковым приростом безработицы 2,3%. Если брать максимальную оценку прироста безработицы, то здесь близки как раз спровоцированные Полом Волкером события в 1982 году.

Примеров сопоставимого роста безработицы без скатывания в рецессию в истории США нет.

Собственно, это и отвечает на вопрос, насколько сложно ФРС совершить «мягкую посадку». До сих пор это никому не удавалось. А попыток было немало, с середины прошлого века уже десять: в 1950, 1954, 1958, 1960, 1970, 1974, 1980, 1991, 2001 и 2008… Другими словами, выпустить инфляционного джинна из бутылки просто, а вот загнать его обратно без ущерба для экономики проблематично.

На этом с «хард датой» всё. Переключимся на голые спекуляции экспертные суждения. Банк «Голдман Сакс» поддерживает общий консенсус о том, что у Феда всё получится «мягко». И на днях его эксперты выпустили небольшую заметку, в которой изложили свои аргументы за то, что надо верить в лучшее. Чем они нас удивят?

Аргумент 1: историческая выборка слишком мала.

Здесь особо комментировать нечего: да, 10 неудачных попыток из 10 — это не очень большая выборка. Но не надо иметь PhD по математической статистике, чтобы сделать выводы даже на основе этой небольшой выборки.

«Голдман» хватается за соломинку: неким экономикам из числа G10 удавалось когда-то охладить рынок труда без падения ВВП. Но как рынки труда, так и паттерны инвестиционной активности весьма отличаются от страны к стране. И США по праву стоят особняком от других. Поэтому ориентироваться стоит всё-таки не на теоретическую возможность, а на практический опыт.

Аргумент 2: рынок труда еще не восстановился после COVID.

Логика здесь странная. Во-первых, COVID намного сильнее повлиял на спрос на рабочую силу (т. е. работодатели в сфере услуг), чем на ее предложение (работники). Соответственно, любое восстановление породит еще больший дефицит. Во-вторых, на охладевающем из-за действий ФРС рынке труда почему-то должны появиться новые работники, хотя историческая зависимость прямо противоположна: спад занятости порождает спад коэффициента участия в рабочей силе.

Другой тезис «Голдмана» интереснее: инфляция высока не из-за низкой безработицы, а из-за большого количества незаполненных вакансий. Спад инвестиционных настроений в первую очередь заставит компании снять вакансии — а это окажет нулевое значение на ВВП, т. е. убережет от рецессии.

Увы, логика здесь тоже неидеальна. Вакансии не влияют не только на ВВП, но и на уровень инфляции. Инфляция в зарплатах отражает «реализованное» состояние рынка труда, а не его «потенциальное» (вакансии) состояние. Соответственно, для снижения инфляции можно надеяться только на динамику реального найма.

Аргумент 3: домохозяйства находятся в хорошей финансовой форме.

Под хорошей финансовой формой «Голдман» понимает такие неординарные показатели, как, например, отношение чистого богатства к располагаемому доходу. Оно находится на рекордном уровне. Почему? Во-первых, пузырь на рынке недвижимости, о котором подробнее писал ранее. Во-вторых, пузырь на фондовом рынке. Циклически скорректированное отношение прибыли к стоимости S&P 500 находится на уровне, наблюдавшемся только во времена доткомов:

То есть опять получается аналогия с рецессией-2001. И в рамках этой аналогии индекс S&P 500 может грохнуться еще на 30% (причем после этого он все еще будет ощутимо выше исторической медианы). Ценам на жильё тоже может не поздоровиться, хотя здесь уже гораздо больше неопределенности.

Но даже оставляя это за скобками, каким образом хорошее отношение чистого богатства к располагаемому доходу может демпфировать рецессию? Позволит взять кредит под залог активов? Мало распространенная практика, и особенно непопулярная в период экономических кризисов.

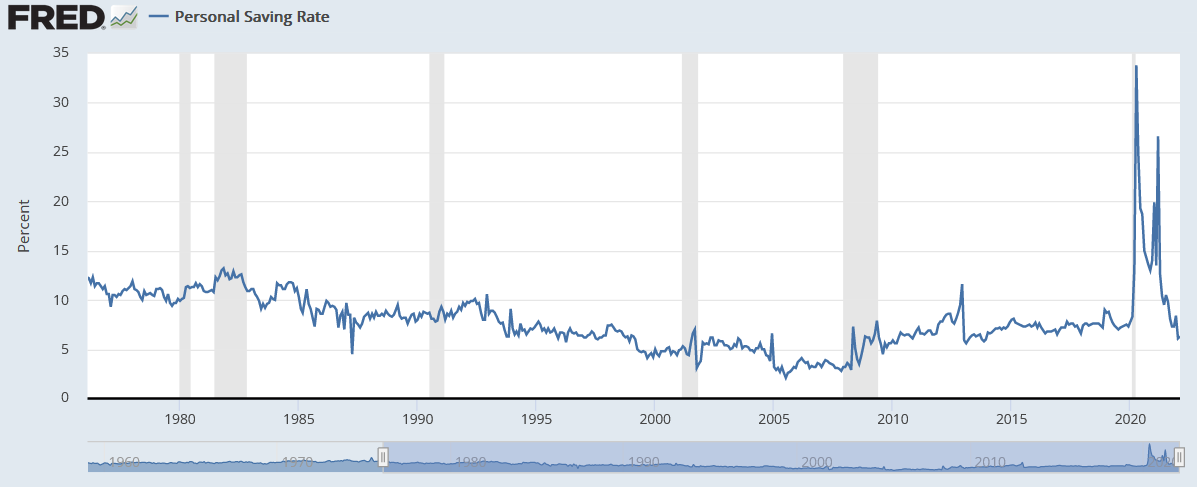

Другой показатель, на который ссылается «Голдман» - якобы высокий уровень сбережений населения. По факту уровень сбережений упал до 6,3%, что ниже среднего за период 2010-2019 (7,2%):

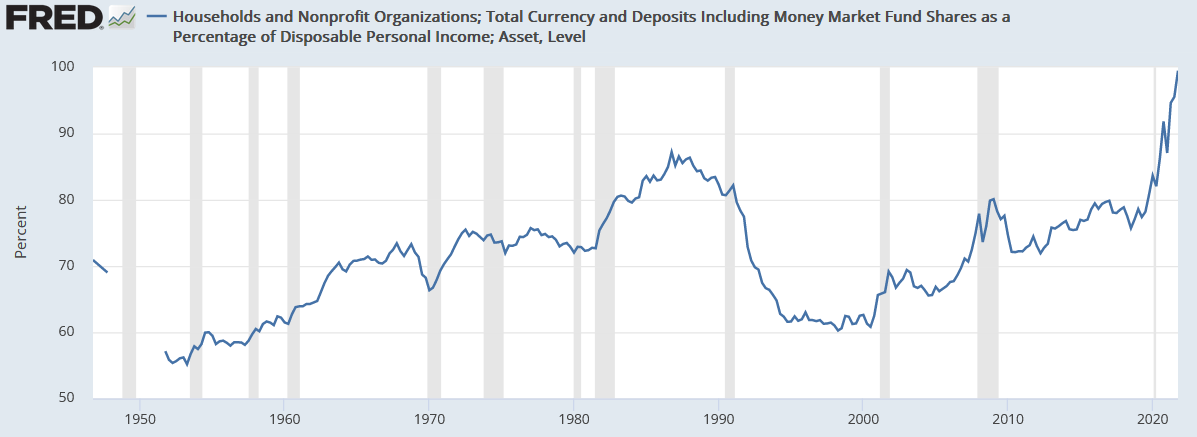

Нашелся лишь один лучик света в темном царстве — уровень денег и депозитов по отношению к располагаемому доходу сейчас действительно рекордно высокий:

В теории это способно смягчить падение спроса в условиях сокращающейся занятости: домохозяйства задействуют «резервы», чтобы поддерживать прежний уровень жизни. Сохранение спроса, в свою очередь, должно держать на плаву ВВП.

Но даже в этой ложке мёда можно найти проблемную сторону. Поднимая ставки, ФРС борется именно с избыточным спросом. Запасы кэша у населения, таким образом, будут мешать возврату в устойчивое состояние. И поддерживать инфляцию.

Значит, чтобы противодействовать этому «денежному навесу», ФРС придётся повышать ставку еще больше. А чем больше масштаб процентного шока — тем больше риски для экономики и тем сложнее безаварийно «посадить» ее на землю.

На чем основан этот консенсус? Скорее всего, на выдаче желаемого за действительное - ”wishful thinking”. В самом деле, если ФРС не справилась с инфляцией, насколько можно ожидать от нее успеха в гораздо более сложной задаче - «мягкой посадке»?

К ”wishful thinking” мы вернемся во второй части поста. Пока же попытаемся ответить на поставленный вопрос с рациональных позиций. Задействуем, как сейчас модно говорить, ”hard data”. В частности, посмотрим на историческую взаимосвязь первой производной от кривой Филлипса: влияние изменения в уровне безработицы на изменение темпа базовой инфляции.

Перебрав несколько вариантов расчета такой производной и временных лагов, останавливаемся на параметрах, которые дают наиболее тесную связь: изменение безработицы и инфляции за 24-месячный промежуток и лаг 16-17 месяцев между ними. Исключение пандемийного периода (с марта 2020) даёт более тесную связь; параметры связи при этом меняются незначительно. Обоснование — всплеск безработицы был вызван экзогенными, структурными факторами, которые модель отразить не в состоянии.

Базовая 12-месячная инфляция в марте 2022 года составила 6,4%. Для того, чтобы вернуться к нейтральному уровню (2%), необходимо снижение на 4,4%. Именно эта область обозначена на графикe зеленым штрихом.

Что мы видим в этой области? Ничего хорошего. С диапазоном ± 0,5% получаем 10 точек, минимум +1,2% безработицы, максимум +3,8%, медиана +1,9%. Все эти точки приходятся на период 1976-1984 — период стагфляции и выхода из нее.

Наиболее свежими историческими аналогиями для скачков подобного масштаба являются кризис доткомов 2001-2002 с пиковым 24-месячным приростом безработицы 2% и рецессия 1990-91 гг. с пиковым приростом безработицы 2,3%. Если брать максимальную оценку прироста безработицы, то здесь близки как раз спровоцированные Полом Волкером события в 1982 году.

Примеров сопоставимого роста безработицы без скатывания в рецессию в истории США нет.

Собственно, это и отвечает на вопрос, насколько сложно ФРС совершить «мягкую посадку». До сих пор это никому не удавалось. А попыток было немало, с середины прошлого века уже десять: в 1950, 1954, 1958, 1960, 1970, 1974, 1980, 1991, 2001 и 2008… Другими словами, выпустить инфляционного джинна из бутылки просто, а вот загнать его обратно без ущерба для экономики проблематично.

На этом с «хард датой» всё. Переключимся на голые спекуляции экспертные суждения. Банк «Голдман Сакс» поддерживает общий консенсус о том, что у Феда всё получится «мягко». И на днях его эксперты выпустили небольшую заметку, в которой изложили свои аргументы за то, что надо верить в лучшее. Чем они нас удивят?

Аргумент 1: историческая выборка слишком мала.

Здесь особо комментировать нечего: да, 10 неудачных попыток из 10 — это не очень большая выборка. Но не надо иметь PhD по математической статистике, чтобы сделать выводы даже на основе этой небольшой выборки.

«Голдман» хватается за соломинку: неким экономикам из числа G10 удавалось когда-то охладить рынок труда без падения ВВП. Но как рынки труда, так и паттерны инвестиционной активности весьма отличаются от страны к стране. И США по праву стоят особняком от других. Поэтому ориентироваться стоит всё-таки не на теоретическую возможность, а на практический опыт.

Аргумент 2: рынок труда еще не восстановился после COVID.

Логика здесь странная. Во-первых, COVID намного сильнее повлиял на спрос на рабочую силу (т. е. работодатели в сфере услуг), чем на ее предложение (работники). Соответственно, любое восстановление породит еще больший дефицит. Во-вторых, на охладевающем из-за действий ФРС рынке труда почему-то должны появиться новые работники, хотя историческая зависимость прямо противоположна: спад занятости порождает спад коэффициента участия в рабочей силе.

Другой тезис «Голдмана» интереснее: инфляция высока не из-за низкой безработицы, а из-за большого количества незаполненных вакансий. Спад инвестиционных настроений в первую очередь заставит компании снять вакансии — а это окажет нулевое значение на ВВП, т. е. убережет от рецессии.

Увы, логика здесь тоже неидеальна. Вакансии не влияют не только на ВВП, но и на уровень инфляции. Инфляция в зарплатах отражает «реализованное» состояние рынка труда, а не его «потенциальное» (вакансии) состояние. Соответственно, для снижения инфляции можно надеяться только на динамику реального найма.

Аргумент 3: домохозяйства находятся в хорошей финансовой форме.

Под хорошей финансовой формой «Голдман» понимает такие неординарные показатели, как, например, отношение чистого богатства к располагаемому доходу. Оно находится на рекордном уровне. Почему? Во-первых, пузырь на рынке недвижимости, о котором подробнее писал ранее. Во-вторых, пузырь на фондовом рынке. Циклически скорректированное отношение прибыли к стоимости S&P 500 находится на уровне, наблюдавшемся только во времена доткомов:

То есть опять получается аналогия с рецессией-2001. И в рамках этой аналогии индекс S&P 500 может грохнуться еще на 30% (причем после этого он все еще будет ощутимо выше исторической медианы). Ценам на жильё тоже может не поздоровиться, хотя здесь уже гораздо больше неопределенности.

Но даже оставляя это за скобками, каким образом хорошее отношение чистого богатства к располагаемому доходу может демпфировать рецессию? Позволит взять кредит под залог активов? Мало распространенная практика, и особенно непопулярная в период экономических кризисов.

Другой показатель, на который ссылается «Голдман» - якобы высокий уровень сбережений населения. По факту уровень сбережений упал до 6,3%, что ниже среднего за период 2010-2019 (7,2%):

Нашелся лишь один лучик света в темном царстве — уровень денег и депозитов по отношению к располагаемому доходу сейчас действительно рекордно высокий:

В теории это способно смягчить падение спроса в условиях сокращающейся занятости: домохозяйства задействуют «резервы», чтобы поддерживать прежний уровень жизни. Сохранение спроса, в свою очередь, должно держать на плаву ВВП.

Но даже в этой ложке мёда можно найти проблемную сторону. Поднимая ставки, ФРС борется именно с избыточным спросом. Запасы кэша у населения, таким образом, будут мешать возврату в устойчивое состояние. И поддерживать инфляцию.

Значит, чтобы противодействовать этому «денежному навесу», ФРС придётся повышать ставку еще больше. А чем больше масштаб процентного шока — тем больше риски для экономики и тем сложнее безаварийно «посадить» ее на землю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба