29 апреля 2022 T-Investments | MSCI World

Во вторник лидер рынка индексной аналитики MSCI (NYSE: MSCI) выпустил смешанную отчетность по итогам первого квартала 2022 года.

Результаты

Выручка — $560 млн. Это на 17% выше, чем годом ранее, однако рынки ожидали большего ($564 млн). Органические темпы роста выручки — 13,7%. Это без учета покупок новых бизнесов в течение последнего года.

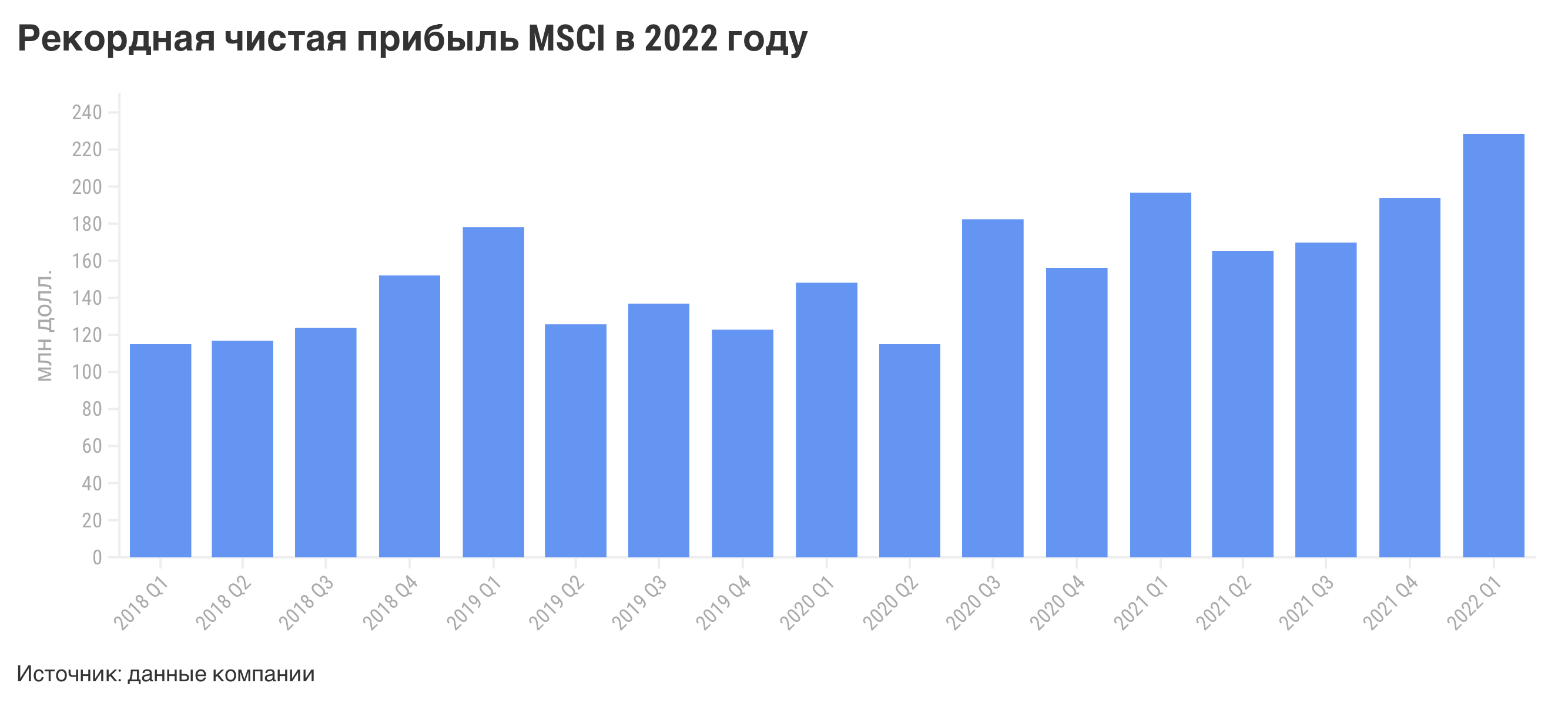

Чистая прибыль — $228,4 млн, рост на 16,1% год к году. Это превысило рыночные ожидания.

Маржинальность чистой прибыли продолжает сохраняться на высоком уровне — 40,8%.

Сегменты бизнеса

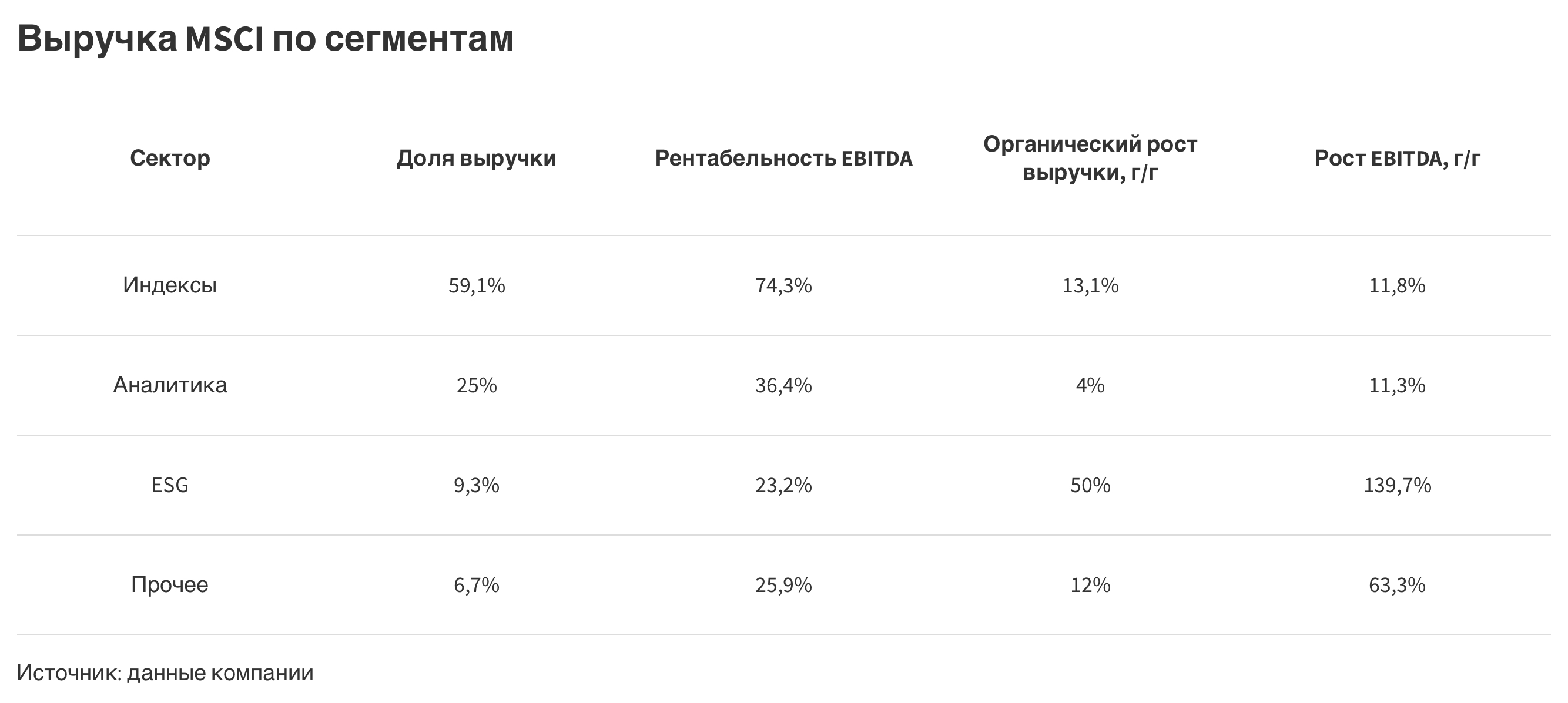

В крупнейшем сегменте «Индексы» выручка выросла на 13,1% год к году. В этом же секторе традиционно самая высокая рентабельность EBITDA — 74,3%. Наиболее высокие органические темпы роста выручки показал другой сегмент — «ESG-аналитика» (49,6%). За счет эффекта масштаба такой сильный рост выручки приводит к более быстрому увеличению прибыли: за год EBITDA выросла на 139,7%. А рентабельность показала рост с 14,5% в первом квартале 2021 года до 23,3% во втором квартале 2022 года.

Менеджмент отметил: «Компания традиционно устойчиво воспринимает геополитические и экономические трудности: финансовые показатели достигли новых исторических максимумов, а сегмент «Индексы» показал рост в годовом сопоставлении выше 10% 33-й квартал подряд».

В условиях высокой волатильности активов и неопределенности на финансовых рынках спрос на услуги MSCI продолжает расти. Компания предоставляет данные и готовую аналитику, на основе которых институциональные инвесторы пересматривают свою стратегию инвестирования.

Финансовое положение

Компания продолжает пользоваться дешевым долговым финансированием: соотношение чистый долг/EBITDA находится на уровне 2,8x, что немного ниже критической отметки 3x, но ближайшее погашение тела долга планируется лишь в 2029 году. До этого момента MSCI будет платить только проценты.

С января по апрель 2022 года компания выкупила акций на сумму $795 млн. Таким образом MSCI демонстрирует инвесторам свою уверенность в том, что бизнес недооценен. Согласно программе байбэка, принятой в 2020 году, MSCI может выкупить акций еще на $794 млн.

Компания продолжает распределять дивиденды: $1,04 на акцию за квартал, как и кварталом ранее. В годовом сопоставлении дивидендная доходность составляет около 1%.

А что с акциями?

Акции MSCI традиционно стоят дороже, чем другие аналитические компании. Это обосновано уникальным положением компании в отрасли. Форвардный мультипликатор P/E составляет 38,5x — он сильно сжался за последние три месяца, ранее он составлял 44x.

Рынки негативно восприняли новость о том, что выручка оказалась чуть ниже ожиданий. В целом инвесторы считают акции MSCI дорогими. С начала года бумаги снизились на 30%, в то время как S&P 500 упал лишь на 13%. Учитывая быстрый рост финансовых показателей, сильное позиционирование компании в периоды неопределенности и программу байбэка, акции MSCI могут показать более сильную догоняющую динамику.

Ну и что?

MSCI опубликовала сильную отчетность, но не по всем показателям оправдала ожидания инвесторов.

Компания отчиталась о рекордной прибыли.

Финансовое положение по-прежнему крепкое.

Из-за снижения стоимости своих акций компания активно выкупает их с рынка, что в будущем поддержит котировки. Сейчас оценка составляет 38,5x по форвардному P/E.

Мы сохраняем торговую идею «покупать» акции MSCI. Целевая цена — $640, что предполагает рост на 53% с текущих уровней.

Результаты

Выручка — $560 млн. Это на 17% выше, чем годом ранее, однако рынки ожидали большего ($564 млн). Органические темпы роста выручки — 13,7%. Это без учета покупок новых бизнесов в течение последнего года.

Чистая прибыль — $228,4 млн, рост на 16,1% год к году. Это превысило рыночные ожидания.

Маржинальность чистой прибыли продолжает сохраняться на высоком уровне — 40,8%.

Сегменты бизнеса

В крупнейшем сегменте «Индексы» выручка выросла на 13,1% год к году. В этом же секторе традиционно самая высокая рентабельность EBITDA — 74,3%. Наиболее высокие органические темпы роста выручки показал другой сегмент — «ESG-аналитика» (49,6%). За счет эффекта масштаба такой сильный рост выручки приводит к более быстрому увеличению прибыли: за год EBITDA выросла на 139,7%. А рентабельность показала рост с 14,5% в первом квартале 2021 года до 23,3% во втором квартале 2022 года.

Менеджмент отметил: «Компания традиционно устойчиво воспринимает геополитические и экономические трудности: финансовые показатели достигли новых исторических максимумов, а сегмент «Индексы» показал рост в годовом сопоставлении выше 10% 33-й квартал подряд».

В условиях высокой волатильности активов и неопределенности на финансовых рынках спрос на услуги MSCI продолжает расти. Компания предоставляет данные и готовую аналитику, на основе которых институциональные инвесторы пересматривают свою стратегию инвестирования.

Финансовое положение

Компания продолжает пользоваться дешевым долговым финансированием: соотношение чистый долг/EBITDA находится на уровне 2,8x, что немного ниже критической отметки 3x, но ближайшее погашение тела долга планируется лишь в 2029 году. До этого момента MSCI будет платить только проценты.

С января по апрель 2022 года компания выкупила акций на сумму $795 млн. Таким образом MSCI демонстрирует инвесторам свою уверенность в том, что бизнес недооценен. Согласно программе байбэка, принятой в 2020 году, MSCI может выкупить акций еще на $794 млн.

Компания продолжает распределять дивиденды: $1,04 на акцию за квартал, как и кварталом ранее. В годовом сопоставлении дивидендная доходность составляет около 1%.

А что с акциями?

Акции MSCI традиционно стоят дороже, чем другие аналитические компании. Это обосновано уникальным положением компании в отрасли. Форвардный мультипликатор P/E составляет 38,5x — он сильно сжался за последние три месяца, ранее он составлял 44x.

Рынки негативно восприняли новость о том, что выручка оказалась чуть ниже ожиданий. В целом инвесторы считают акции MSCI дорогими. С начала года бумаги снизились на 30%, в то время как S&P 500 упал лишь на 13%. Учитывая быстрый рост финансовых показателей, сильное позиционирование компании в периоды неопределенности и программу байбэка, акции MSCI могут показать более сильную догоняющую динамику.

Ну и что?

MSCI опубликовала сильную отчетность, но не по всем показателям оправдала ожидания инвесторов.

Компания отчиталась о рекордной прибыли.

Финансовое положение по-прежнему крепкое.

Из-за снижения стоимости своих акций компания активно выкупает их с рынка, что в будущем поддержит котировки. Сейчас оценка составляет 38,5x по форвардному P/E.

Мы сохраняем торговую идею «покупать» акции MSCI. Целевая цена — $640, что предполагает рост на 53% с текущих уровней.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба