Наиболее сложным для обсуждения в рамках санкционной политики ЕС в последнее время является вопрос введения эмбарго на поставки российской нефти в ЕС. Вопрос необходимости отказа в перспективе уже практически решен, однако остается вопрос сроков. Поскольку для некоторых стран ЕС российская нефть является основной, отказ от нее может очень сильно ударить по этим странам, по каждой отдельно куда более сильно, нежели по самой России. В этой статье мы не будем подробно останавливаться на том, какие варианты обхода обозначенных трудностей рассматривает Евросоюз, а проанализируем место России на мировом рынке нефти, влияние эмбарго ЕС на него самого и на Россию, а также на остальной рынок.

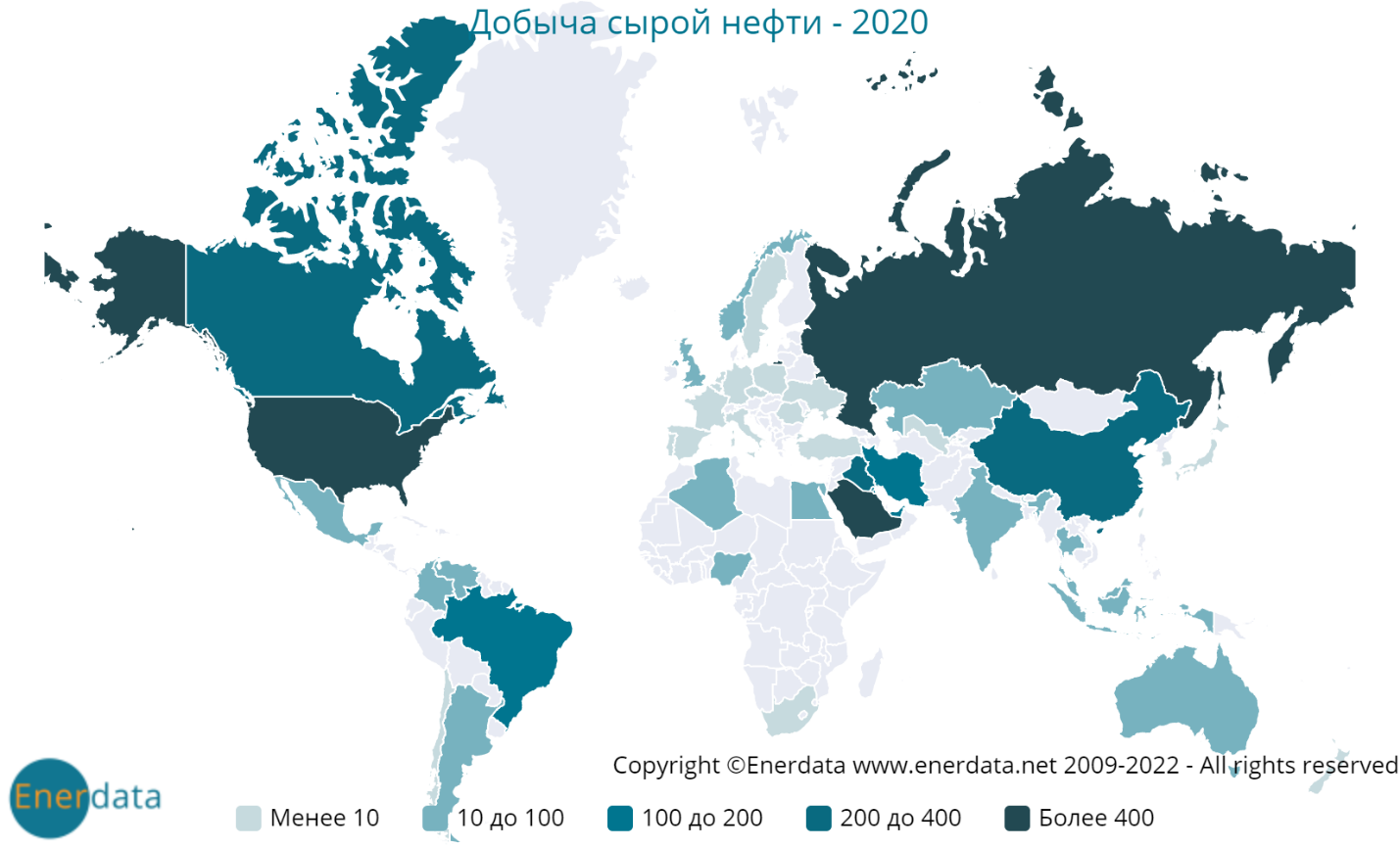

Добыча нефти в мире

На изображении ниже показана общая география добывающих нефть стран. Нетрудно определить лидеров.

На том же весьма информативном сайте enerdata.ru приведены и числовые данные по лидерам:

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Как видим, крупнейшей нефтедобывающей страной в 2020 году являлись США, которые после сланцевой революции в 2010-е сильно потеснили мировых лидеров добычи. Тем не менее в долгосрочной перспективе возможность США поддерживать высокий уровень добычи под вопросом, так как себестоимость сланцевой добычи высокая, и большинство месторождений требуют для рентабельности разработки высоких цен на нефть.

Россия и Саудовская Аравия на втором и третьем месте.

При общемировой добыче в пандемийном 2020 году на уровне чуть более 4 млрд тонн, на Россию пришлось немногим более 10% мировой добычи. Не так много на первый взгляд, однако необходимо помнить, что устойчивый дефицит в 2-3 млн баррелей на мировом рынке может вызвать устойчивое ценовое ралли. Дабы не делать выводы только на основе добычи, рассмотрим также торговлю нефтью.

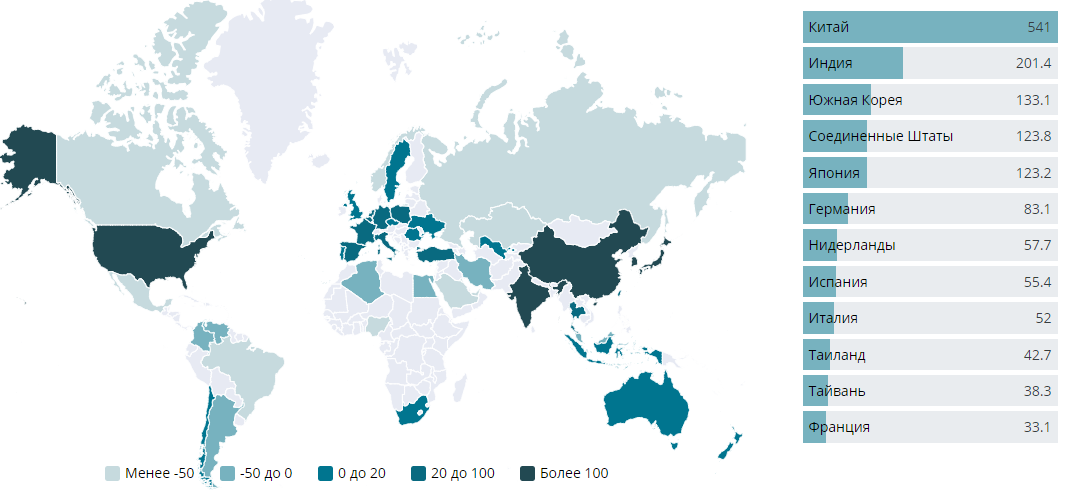

Торговля нефтью в мире

Для начала рассмотрим рынок крупным планом.

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Крупнейшими покупателями нефти являются Китай и Индия, несколько поодаль – Южная Корея и США. Европейские страны входят только в десятку по отдельности, однако ЕС в целом импортирует около 500 млн тонн нефти, четверть поставок приходится на Россию.

Таким образом, поскольку Россия экспортирует в сыром виде чуть меньше половины от добываемого в стране объема нефти, на Европу приходится, в свою очередь, около 125 млн тонн российской нефти.

Поскольку все страны-производители нефти в мире являются также и ее потребителями, целесообразно рассматривать не объем производства этих стран, а объем производства за вычетом объема потребления, то есть свободные объемы для продажи.

Крупнейшие экспортеры нефти приведены ниже:

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Минус означает, что страна – нетто-экспортер нефти и больше продает, чем покупает.

Как видим, на первом месте Саудовская Аравия, на втором – Россия. Канада, которая находится на третьем месте, продает большую часть нефти в США, которые сами являются, несмотря на наибольший в мире объем добычи, нетто-импортерами нефти.

В 2020 году на мировом рынке было продано (и, соответственно, куплено) около 1 560 млн тонн сырой нефти – это и есть объемы торговли нефтью. Остальные производимые более 2 500 млн тонн не покидают границ стран-производителей. Таким образом, экспортированные Россией 234 млн тонн нефти составляют примерно 15% свободных объемов мирового рынка нефти. Покрыть эти объемы (или даже половину, приходящуюся на ЕС) не способна в отдельности ни одна нефтедобывающая страна в мире, в особенности среди тех, которые готовы это сделать быстро и безоговорочно. Конкуренция за свободные объемы приведет к тому, что нефть из других стран потечет в ЕС, в то время как российская заменит нефть других экспортеров на их рынках. Иными словами, эмбарго вероятно способно изменить лишь логистические потоки, приведя к сокращению добычи российской нефти за счет перебоев в привычных цепочках поставок, что неминуемо вызовет новый виток роста цен.

Отдельно необходимо помнить, что нефть из России в Европу поставляется по нефтепроводу, что в целом предсказуемее и дешевле, чем танкерные поставки через перегруженный Суэцкий канал. Кроме того, танкерный флот ограничен, а за ближневосточную нефть еще необходимо конкурировать с азиатским рынком.

Как ЕС намерен заменить российскую нефть?

Отказ от российской нефти станет постепенным. Для наиболее зависимых европейских стран могут быть сделаны определенные поблажки, сроки отказа от российской нефти для них могут сдвинуть на 2023 или даже 2024 год. Впрочем, сейчас рассматривается вариант компенсации им убытков в связи с отказом, при отказе на общих условиях.

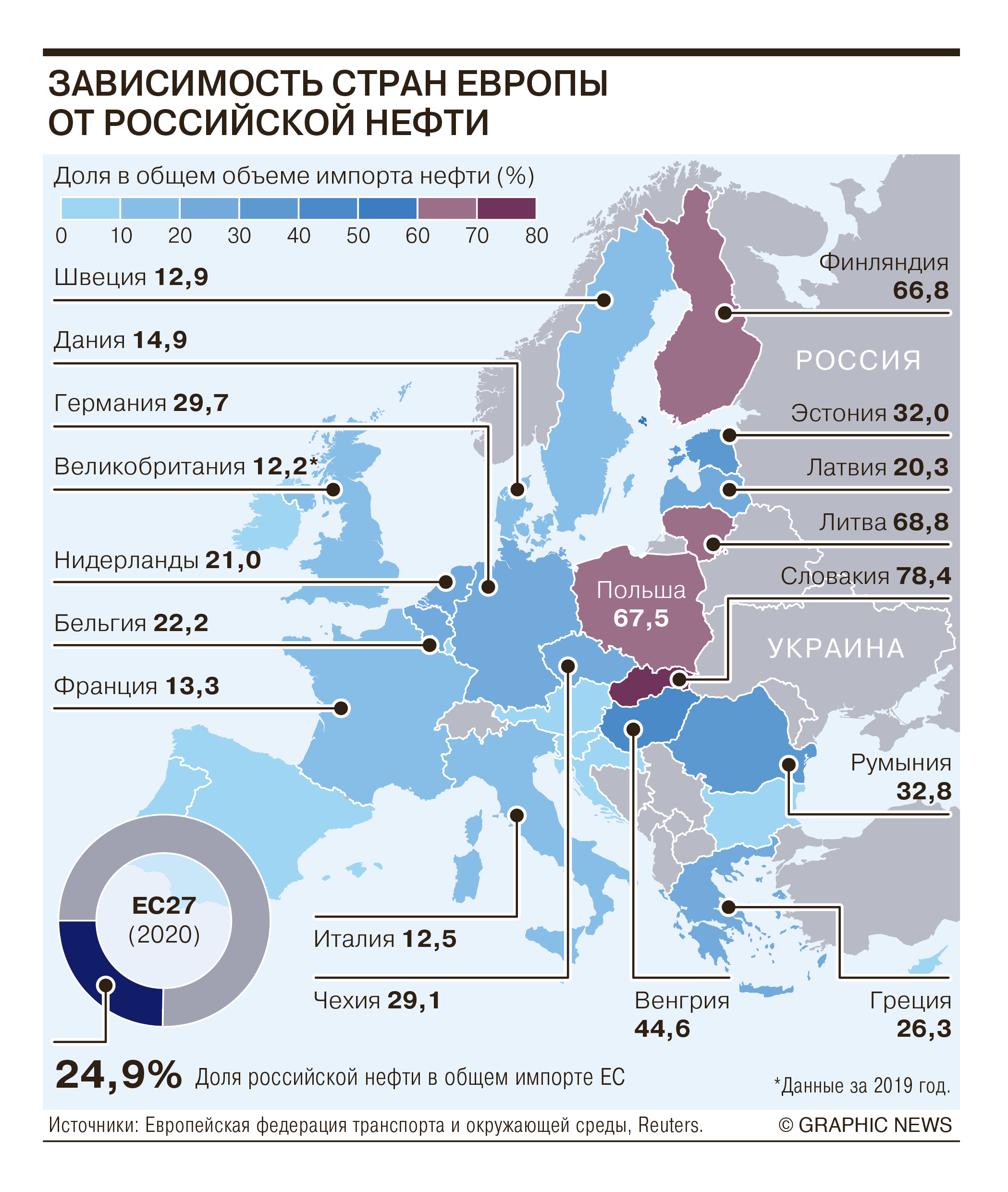

Поскольку страны ЕС зависят от российской нефти неравномерно, консенсуса по вопросу эмбарго достигнуть сложно – согласование окончательного варианта не раз откладывалось. В инфографике составленной изданием «Коммерсант» представлена зависимость отдельных стран от импорта нефти из России.

Не трудно понять, что Словакии, Польше, Венгрии, Литве и Финляндии отказаться от российских поставок сложнее, чем Италии или Швеции. Впрочем, Польша, несмотря на свою зависимость, не проявляет особого сопротивления, наиболее неуступчивыми можно назвать позиции Венгрии и Словакии. Их трудности усугубляются еще и тем, что страны не имеют выхода к морю, а значит транспортировка нефти для них будет идти через порты других стран. Ниже приведена схема нефтепровода «Дружба»:

Из изображения понятно, почему та же Финляндия готова отказаться от российской нефти, а Венгрия сопротивляется.

Почему логистика и дефицит на рынке – не единственные проблемы?

Как известно, нефть в сыром виде нигде не используется, она перерабатывается, главным образом в топливо. Нефтеперерабатывающие заводы ориентированы на определенный состав и вязкость нефти, поэтому в значительной степени привязаны к определенным сортам. Не всегда нефть одного сорта можно легко заменить нефтью другого. Отказ от российской нефти вызовет масштабное перестроение всей нефтеперерабатывающей отрасли в ЕС, что невозможно сделать быстро и, что самое главное, без временного снижения объемов производства, что повлечет за собой рост дефицита уже продуктов переработки – бензина, дизельного и авиационного топлива и др. Как будет решена эта проблема? Пока остается вопросом.

Кто в мире может заменить российскую нефть?

Как уже говорилось выше, ни одна страна в одиночку не способна заменить российскую нефть. Тем не менее в мире есть свободные мощности или возможность их создания в среднесрочной перспективе. Наиболее вероятными выглядят следующие варианты:

США и Канада. Поскольку сами США покупают часть нефти у Канады, страны приведены вместе. Теоретически при наращивании сланцевой добычи в США североамериканский рынок нефти может покрыть часть нехватки объемов в Европе. Это будет дороже, чем поставки из России, так как в противном случае Европа давно покупала бы нефть в Америке. Кроме того, стоит отметить, что Штаты сами покупали российскую нефть, и для начала они восполнят собственные потери объемов.

Иран. Страна находится под санкциями и экспортирует лишь часть возможных объемов. По разным оценкам в случае отмены санкций страна может нарастить экспорт на 1-4 млн баррелей в сутки, что при верхней оценке почти покрывает потерю российских объемов. Это, однако, потребовало бы серьезных уступок со стороны Запада.

Венесуэла. Уровень добычи в последние годы неуклонно снижался, нефтяная отрасль из-за санкций находится в сильном упадке. Тем не менее при снятии санкций и при наличии инвестиций в отрасль страна способна нарастить добычу и вывести на рынок в среднесрочной перспективе 1-2 млн баррелей в сутки. США уже имели контакты в властями страны, однако пока принятых решений нет.

Страны ОПЕК. Несмотря на то, что пока ОПЕК придерживается установленного плана по увеличению добычи, сложно однозначно утверждать, что план изменен не будет. С одной стороны, есть соблазн отвоевать у России ее традиционные рынки. С другой – страны картеля, и в особенности Саудовскую Аравию, устраивает высокая цена на нефть, и неразумно рисковать ею стремясь увеличить продажи на 5-10%. Кроме того, Россия является важной частью формата ОПЕК+, без нее он не имеет смысла. А без этого формата невозможно контролировать цены в мире. Долгосрочные интересы нефтедобывающих стран скорее в высоких ценах и ограниченной добыче, поэтому на дополнительные объемы ОПЕК странам Запада пока рассчитывать сложно, придется конкурировать с Азией за имеющиеся объемы.

Вывод

Отказ от российской нефти безусловно ударит по европейской экономике и в целом окажет существенное влияние на мировой нефтяной рынок. Поскольку в краткосрочной и среднесрочной перспективе полностью вытеснить Россию с рынка нефти невозможно, эмбарго будет носить частично технический характер, как в свое время реверс газа в Украину. Ушедшую с европейского рынка нефть заменит североамериканская и ближневосточная, в то время как российская, вероятно, будет перенаправлена на те рынки, которые готовы ее покупать, и откуда уйдет часть объемов вследствие перехода в Европу. Пока среди таких рынков наиболее заметна Индия. Еще часть объемов сможет взять на себя Китай, особенно если будет предложен дисконт. Поскольку нефть – достаточно обезличенный товар, нельзя исключать и покупку российской нефти через серые схемы или посредников и европейскими странами.

В краткосрочной и возможно среднесрочной перспективе снижение объемов нефти на мировом рынке за счет вытеснения России и изменения логистических цепочек поддержит цены на нефть или даже толкнет их вверх. В дальнейшем же на фоне перестроения рынка, увеличения добычи вследствие текущего роста цен, стагнации спроса из-за нарастающего экономического кризиса, а также неизбежного ужесточения монетарной политики США и, как следствие, укрепления доллара, цены вероятно, пойдут вниз. Что касается долгосрочного баланса спроса и предложения – многое будет зависеть от желания Запада договариваться с проблемными странами, способности сланцевой отрасли США поддерживать высокий уровень добычи, а также от сохранения заявленных параметров энергоперехода.

Ни Иран, ни Венесуэлу не удалось полностью отрезать от торговли нефтью. В отношении России это также сделать не удастся. Тем не менее в недалеком будущем возможна ситуация, когда России придется продавать меньшее количество нефти по меньшей цене. Это и есть долгосрочное влияние эмбарго, которое закладывают западные страны. Получается, что в краткосрочной перспективе европейские страны пострадают, возможно, даже сильнее, чем Россия. В долгосрочной перспективе, однако, эффект принимаемых мер может быть для страны очень болезненным. И все же формулировать это в долгосрочный негативный прогноз преждевременно, поскольку мир достаточно стремительно меняется и нет гарантий, что через несколько лет все нынешние действия будут иметь значение.

Добыча нефти в мире

На изображении ниже показана общая география добывающих нефть стран. Нетрудно определить лидеров.

На том же весьма информативном сайте enerdata.ru приведены и числовые данные по лидерам:

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Как видим, крупнейшей нефтедобывающей страной в 2020 году являлись США, которые после сланцевой революции в 2010-е сильно потеснили мировых лидеров добычи. Тем не менее в долгосрочной перспективе возможность США поддерживать высокий уровень добычи под вопросом, так как себестоимость сланцевой добычи высокая, и большинство месторождений требуют для рентабельности разработки высоких цен на нефть.

Россия и Саудовская Аравия на втором и третьем месте.

При общемировой добыче в пандемийном 2020 году на уровне чуть более 4 млрд тонн, на Россию пришлось немногим более 10% мировой добычи. Не так много на первый взгляд, однако необходимо помнить, что устойчивый дефицит в 2-3 млн баррелей на мировом рынке может вызвать устойчивое ценовое ралли. Дабы не делать выводы только на основе добычи, рассмотрим также торговлю нефтью.

Торговля нефтью в мире

Для начала рассмотрим рынок крупным планом.

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Крупнейшими покупателями нефти являются Китай и Индия, несколько поодаль – Южная Корея и США. Европейские страны входят только в десятку по отдельности, однако ЕС в целом импортирует около 500 млн тонн нефти, четверть поставок приходится на Россию.

Таким образом, поскольку Россия экспортирует в сыром виде чуть меньше половины от добываемого в стране объема нефти, на Европу приходится, в свою очередь, около 125 млн тонн российской нефти.

Поскольку все страны-производители нефти в мире являются также и ее потребителями, целесообразно рассматривать не объем производства этих стран, а объем производства за вычетом объема потребления, то есть свободные объемы для продажи.

Крупнейшие экспортеры нефти приведены ниже:

Источник: enerdata.ru. Данные в млн тонн, 2020 год

Минус означает, что страна – нетто-экспортер нефти и больше продает, чем покупает.

Как видим, на первом месте Саудовская Аравия, на втором – Россия. Канада, которая находится на третьем месте, продает большую часть нефти в США, которые сами являются, несмотря на наибольший в мире объем добычи, нетто-импортерами нефти.

В 2020 году на мировом рынке было продано (и, соответственно, куплено) около 1 560 млн тонн сырой нефти – это и есть объемы торговли нефтью. Остальные производимые более 2 500 млн тонн не покидают границ стран-производителей. Таким образом, экспортированные Россией 234 млн тонн нефти составляют примерно 15% свободных объемов мирового рынка нефти. Покрыть эти объемы (или даже половину, приходящуюся на ЕС) не способна в отдельности ни одна нефтедобывающая страна в мире, в особенности среди тех, которые готовы это сделать быстро и безоговорочно. Конкуренция за свободные объемы приведет к тому, что нефть из других стран потечет в ЕС, в то время как российская заменит нефть других экспортеров на их рынках. Иными словами, эмбарго вероятно способно изменить лишь логистические потоки, приведя к сокращению добычи российской нефти за счет перебоев в привычных цепочках поставок, что неминуемо вызовет новый виток роста цен.

Отдельно необходимо помнить, что нефть из России в Европу поставляется по нефтепроводу, что в целом предсказуемее и дешевле, чем танкерные поставки через перегруженный Суэцкий канал. Кроме того, танкерный флот ограничен, а за ближневосточную нефть еще необходимо конкурировать с азиатским рынком.

Как ЕС намерен заменить российскую нефть?

Отказ от российской нефти станет постепенным. Для наиболее зависимых европейских стран могут быть сделаны определенные поблажки, сроки отказа от российской нефти для них могут сдвинуть на 2023 или даже 2024 год. Впрочем, сейчас рассматривается вариант компенсации им убытков в связи с отказом, при отказе на общих условиях.

Поскольку страны ЕС зависят от российской нефти неравномерно, консенсуса по вопросу эмбарго достигнуть сложно – согласование окончательного варианта не раз откладывалось. В инфографике составленной изданием «Коммерсант» представлена зависимость отдельных стран от импорта нефти из России.

Не трудно понять, что Словакии, Польше, Венгрии, Литве и Финляндии отказаться от российских поставок сложнее, чем Италии или Швеции. Впрочем, Польша, несмотря на свою зависимость, не проявляет особого сопротивления, наиболее неуступчивыми можно назвать позиции Венгрии и Словакии. Их трудности усугубляются еще и тем, что страны не имеют выхода к морю, а значит транспортировка нефти для них будет идти через порты других стран. Ниже приведена схема нефтепровода «Дружба»:

Из изображения понятно, почему та же Финляндия готова отказаться от российской нефти, а Венгрия сопротивляется.

Почему логистика и дефицит на рынке – не единственные проблемы?

Как известно, нефть в сыром виде нигде не используется, она перерабатывается, главным образом в топливо. Нефтеперерабатывающие заводы ориентированы на определенный состав и вязкость нефти, поэтому в значительной степени привязаны к определенным сортам. Не всегда нефть одного сорта можно легко заменить нефтью другого. Отказ от российской нефти вызовет масштабное перестроение всей нефтеперерабатывающей отрасли в ЕС, что невозможно сделать быстро и, что самое главное, без временного снижения объемов производства, что повлечет за собой рост дефицита уже продуктов переработки – бензина, дизельного и авиационного топлива и др. Как будет решена эта проблема? Пока остается вопросом.

Кто в мире может заменить российскую нефть?

Как уже говорилось выше, ни одна страна в одиночку не способна заменить российскую нефть. Тем не менее в мире есть свободные мощности или возможность их создания в среднесрочной перспективе. Наиболее вероятными выглядят следующие варианты:

США и Канада. Поскольку сами США покупают часть нефти у Канады, страны приведены вместе. Теоретически при наращивании сланцевой добычи в США североамериканский рынок нефти может покрыть часть нехватки объемов в Европе. Это будет дороже, чем поставки из России, так как в противном случае Европа давно покупала бы нефть в Америке. Кроме того, стоит отметить, что Штаты сами покупали российскую нефть, и для начала они восполнят собственные потери объемов.

Иран. Страна находится под санкциями и экспортирует лишь часть возможных объемов. По разным оценкам в случае отмены санкций страна может нарастить экспорт на 1-4 млн баррелей в сутки, что при верхней оценке почти покрывает потерю российских объемов. Это, однако, потребовало бы серьезных уступок со стороны Запада.

Венесуэла. Уровень добычи в последние годы неуклонно снижался, нефтяная отрасль из-за санкций находится в сильном упадке. Тем не менее при снятии санкций и при наличии инвестиций в отрасль страна способна нарастить добычу и вывести на рынок в среднесрочной перспективе 1-2 млн баррелей в сутки. США уже имели контакты в властями страны, однако пока принятых решений нет.

Страны ОПЕК. Несмотря на то, что пока ОПЕК придерживается установленного плана по увеличению добычи, сложно однозначно утверждать, что план изменен не будет. С одной стороны, есть соблазн отвоевать у России ее традиционные рынки. С другой – страны картеля, и в особенности Саудовскую Аравию, устраивает высокая цена на нефть, и неразумно рисковать ею стремясь увеличить продажи на 5-10%. Кроме того, Россия является важной частью формата ОПЕК+, без нее он не имеет смысла. А без этого формата невозможно контролировать цены в мире. Долгосрочные интересы нефтедобывающих стран скорее в высоких ценах и ограниченной добыче, поэтому на дополнительные объемы ОПЕК странам Запада пока рассчитывать сложно, придется конкурировать с Азией за имеющиеся объемы.

Вывод

Отказ от российской нефти безусловно ударит по европейской экономике и в целом окажет существенное влияние на мировой нефтяной рынок. Поскольку в краткосрочной и среднесрочной перспективе полностью вытеснить Россию с рынка нефти невозможно, эмбарго будет носить частично технический характер, как в свое время реверс газа в Украину. Ушедшую с европейского рынка нефть заменит североамериканская и ближневосточная, в то время как российская, вероятно, будет перенаправлена на те рынки, которые готовы ее покупать, и откуда уйдет часть объемов вследствие перехода в Европу. Пока среди таких рынков наиболее заметна Индия. Еще часть объемов сможет взять на себя Китай, особенно если будет предложен дисконт. Поскольку нефть – достаточно обезличенный товар, нельзя исключать и покупку российской нефти через серые схемы или посредников и европейскими странами.

В краткосрочной и возможно среднесрочной перспективе снижение объемов нефти на мировом рынке за счет вытеснения России и изменения логистических цепочек поддержит цены на нефть или даже толкнет их вверх. В дальнейшем же на фоне перестроения рынка, увеличения добычи вследствие текущего роста цен, стагнации спроса из-за нарастающего экономического кризиса, а также неизбежного ужесточения монетарной политики США и, как следствие, укрепления доллара, цены вероятно, пойдут вниз. Что касается долгосрочного баланса спроса и предложения – многое будет зависеть от желания Запада договариваться с проблемными странами, способности сланцевой отрасли США поддерживать высокий уровень добычи, а также от сохранения заявленных параметров энергоперехода.

Ни Иран, ни Венесуэлу не удалось полностью отрезать от торговли нефтью. В отношении России это также сделать не удастся. Тем не менее в недалеком будущем возможна ситуация, когда России придется продавать меньшее количество нефти по меньшей цене. Это и есть долгосрочное влияние эмбарго, которое закладывают западные страны. Получается, что в краткосрочной перспективе европейские страны пострадают, возможно, даже сильнее, чем Россия. В долгосрочной перспективе, однако, эффект принимаемых мер может быть для страны очень болезненным. И все же формулировать это в долгосрочный негативный прогноз преждевременно, поскольку мир достаточно стремительно меняется и нет гарантий, что через несколько лет все нынешние действия будут иметь значение.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба