Сегодня у нас спекулятивная идея: взять акции производителя электроники MaxLinear (NASDAQ: MXL) в ожидании позитивной трансформации этого бизнеса.

Потенциал роста и срок действия: 21% за 19 месяцев; 81,5% за 6 лет.

Почему акции могут вырасти: потому что компания встала на тропу приключений и у нее великий потенциал.

Как действуем: берем сейчас по 42,06 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

MXL занимается разработкой и проектированием полупроводниковой продукции без собственного производства. Для интересующихся у MXL есть презентация про штуки, которые выпускаются под ее брендом.

Согласно годовому отчету компании, по сферам применения ее выручка делится так:

Широкополосное подключение — 55%.

Соединение — 17%. Все, что связано с вайфаем и беспроводным соединением.

Инфраструктура — 13%.

Промышленность и другое — 15%.

Выручка по странам и регионам:

Азия — 83%. Здесь 40% занимает Гонконг, 12% — Китай, 13% — Вьетнам.

США — 4%.

Другие, неназванные страны и регионы — 13%.

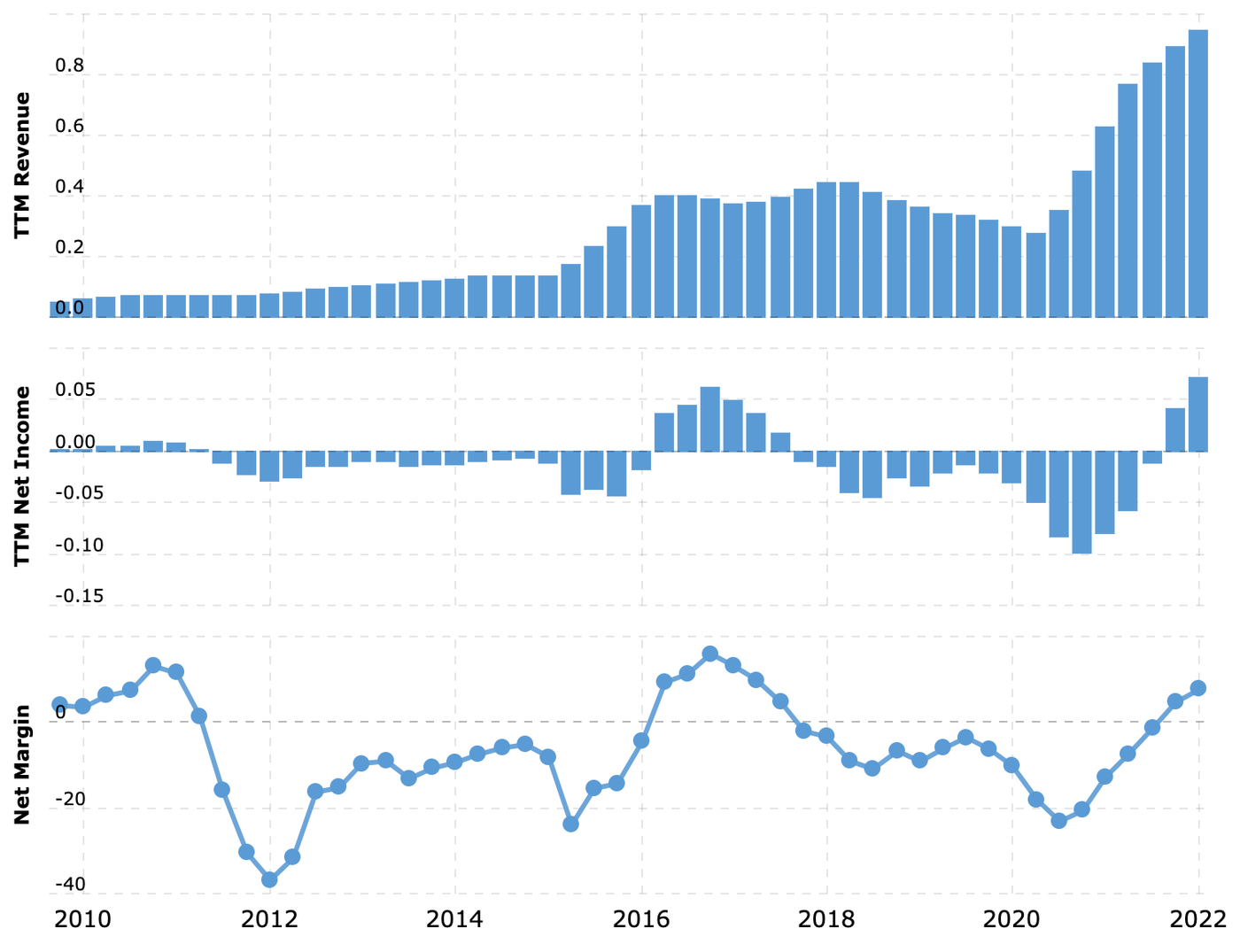

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За эти полгода акции упали почти в два раза — с 75 до 42,06 $, — что объясняется ненормальными ожиданиями инвесторов: с начала пандемии к моменту, предшествующему падению, акции выросли на 250%, а потом компания пару раз не уложилась в завышенные ожидания инвесторов.

Как мне кажется, гораздо важнее, что компания вышла на операционную прибыль и, будем надеяться, она остается на этом уровне. И, учитывая указанные ниже обстоятельства, есть смысл надеяться на отскок.

Перспективно. Про любую компанию типа MXL можно сказать, что она перспективна, и не ошибиться. Современные общество и экономика становятся все более зависимыми от высокотехнологичной инфраструктуры, что естественным образом генерирует растущий спрос на решения таких компаний, как MXL. Так что в этом плане я спокоен за ее долгосрочные перспективы.

Прибавление в семействе. Есть вероятность, что MXL скоро сможет увеличиться в два раза: она планирует купить американо-тайваньскую компанию Silicon Motion (SIMO) за 3,8 млрд долларов.

Вот условия сделки:

покупать SIMO будут частично за деньги — 93,54 $ на акцию, — частично за акции самой MXL — по 0,388 акции MXL на каждую акцию SIMO;

стоимость покупки SIMO в целом составит 114,34 $ за акцию. Премия к цене SIMO до появления первых новостей о сделке составляет 48%;

SIMO занимается примерно тем же самым, что и MXL, — проектирует полупроводники, не занимаясь непосредственно производством;

SIMO покупают с P / S 4,33 и с P / E 18,96.

Конечно, сделка поистине титаническая: MXL хочет купить компанию размером даже побольше себя, что создает ряд проблем. Но все же в ней я вижу плюсы.

SIMO — это не убыточный стартап, а прибыльное предприятие с итоговой маржой больше 20% от выручки и хорошими показателями роста. У «удвоенной» MXL будет доналоговая маржа35% от выручки.

У обеих компаний очень сильные компетенции, которые друг друга хорошо дополняют и позволят вместе стричь дань с растущего сегмента дата-центров и цифровизации работы предприятий. Ну и, наконец, объединенная компания станет седьмой в своей категории, что позволит ей диктовать более выгодные для нее условия клиентам, — а сейчас по отдельности ни одна из этих компаний не входит даже в первую десятку.

Так что, на мой взгляд, в MXL можно инвестировать именно с прицелом на расширение компании.

Могут купить. Сейчас у MXL капитализация чуть больше 3 млрд. После закрытия сделки с SIMO она станет в два раза больше. Но в абсолютных числах это не так много. Как мне кажется, MXL что сейчас, что потом может купить какой-нибудь полупроводниковый гигант.

Годовые показатели Silicon Motion в долларах. Источник: TradingView

Что может помешать

Концентрация во всем. Два неназванных крупных клиента компании дают ей заметную долю выручки: 14 и 17%. Также на трех крупнейших неназванных поставщиков приходится большая часть закупок ее компонентов: 38, 22 и 12%.

Изменение в природе отношений компании как с крупными поставщиками, так и с важными клиентами может больно ударить по отчетности MXL.

Китай во всем. Компания большую часть продаж делает в КНР, что видится проблемой ввиду двух моментов.

Во-первых, деловая активность в КНР и вокруг страны сейчас парализована из-за нового коронавирусного карантина.

А во-вторых, ярко выраженное желание США давить технологический сектор КНР может привести к нарушениям в китайских операциях MXL.

Silicon Motion. Сделка по покупке SIMO еще не завершена и ввиду своих масштабов может принести проблемы. Значительную часть покупки SIMO компания будет финансировать за счет заемных денег, что увеличит ее долговое бремя.

Немалую часть стоимости сделки будут финансировать за счет эмиссии новых акций MXL, что приведет к размытию доли существующих акционеров компании. Так что акции еще могут очень серьезно упасть.

Сделка не закрыта, и более высокую цену за SIMO может предложить другой покупатель, например тайваньская MediaTek. В этом случае MXL придется или пытаться прыгнуть выше головы, предлагая больше денег, или отказаться от нее, похоронив тем самым свои мечты по расширению. В общем, куда ни кинь — всюду клин.

Если же сделку с SIMO не получится закрыть, то велики риски, что уже через год компания снова станет убыточной, поскольку предшествующие годы она активно тратилась на НИОКР.

Слияние с SIMO позволит усилить ее позиции на рынке и, я надеюсь, исключит необходимость годами работать в убыток. А если слияние не состоится, то MXL будет впоследствии тяжелее — хотя, возможно, инвесторы отреагируют на новости о срыве сделки с оптимизмом. Таким образом MXL избежит крупных трат и размытия доли существующих акционеров.

Недешево. У MXL P / S — 3,7 и P / E — 49, поэтому недооцененной ее точно не назовешь. После слияния с SIMO эти мультипликаторы, конечно, станут поменьше, но, пока этого слияния не произошло, следует учитывать, что она недешевая.

Что в итоге

Я считаю, что в случае закрытия сделки с SIMO у бизнеса MXL есть большой потенциал для дальнейшего развития — и это стоит тех рисков, которые такая крупная покупка несет с собой для компании.

Поэтому акции можно взять сейчас за 42,06 $, а дальше у нас есть следующие варианты действий:

ждать, когда акции снова будут стоить 50 $. Думаю, этого уровня мы достигнем за следующие 19 месяцев;

держать акции до их возвращения к уровню 75 $. Здесь лучше рассчитывать на 6 лет: за это время трансформация MXL станет достаточно полной.

В то же время, учитывая все моменты, следует приготовиться, что акции будет трясти.

Потенциал роста и срок действия: 21% за 19 месяцев; 81,5% за 6 лет.

Почему акции могут вырасти: потому что компания встала на тропу приключений и у нее великий потенциал.

Как действуем: берем сейчас по 42,06 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

MXL занимается разработкой и проектированием полупроводниковой продукции без собственного производства. Для интересующихся у MXL есть презентация про штуки, которые выпускаются под ее брендом.

Согласно годовому отчету компании, по сферам применения ее выручка делится так:

Широкополосное подключение — 55%.

Соединение — 17%. Все, что связано с вайфаем и беспроводным соединением.

Инфраструктура — 13%.

Промышленность и другое — 15%.

Выручка по странам и регионам:

Азия — 83%. Здесь 40% занимает Гонконг, 12% — Китай, 13% — Вьетнам.

США — 4%.

Другие, неназванные страны и регионы — 13%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За эти полгода акции упали почти в два раза — с 75 до 42,06 $, — что объясняется ненормальными ожиданиями инвесторов: с начала пандемии к моменту, предшествующему падению, акции выросли на 250%, а потом компания пару раз не уложилась в завышенные ожидания инвесторов.

Как мне кажется, гораздо важнее, что компания вышла на операционную прибыль и, будем надеяться, она остается на этом уровне. И, учитывая указанные ниже обстоятельства, есть смысл надеяться на отскок.

Перспективно. Про любую компанию типа MXL можно сказать, что она перспективна, и не ошибиться. Современные общество и экономика становятся все более зависимыми от высокотехнологичной инфраструктуры, что естественным образом генерирует растущий спрос на решения таких компаний, как MXL. Так что в этом плане я спокоен за ее долгосрочные перспективы.

Прибавление в семействе. Есть вероятность, что MXL скоро сможет увеличиться в два раза: она планирует купить американо-тайваньскую компанию Silicon Motion (SIMO) за 3,8 млрд долларов.

Вот условия сделки:

покупать SIMO будут частично за деньги — 93,54 $ на акцию, — частично за акции самой MXL — по 0,388 акции MXL на каждую акцию SIMO;

стоимость покупки SIMO в целом составит 114,34 $ за акцию. Премия к цене SIMO до появления первых новостей о сделке составляет 48%;

SIMO занимается примерно тем же самым, что и MXL, — проектирует полупроводники, не занимаясь непосредственно производством;

SIMO покупают с P / S 4,33 и с P / E 18,96.

Конечно, сделка поистине титаническая: MXL хочет купить компанию размером даже побольше себя, что создает ряд проблем. Но все же в ней я вижу плюсы.

SIMO — это не убыточный стартап, а прибыльное предприятие с итоговой маржой больше 20% от выручки и хорошими показателями роста. У «удвоенной» MXL будет доналоговая маржа35% от выручки.

У обеих компаний очень сильные компетенции, которые друг друга хорошо дополняют и позволят вместе стричь дань с растущего сегмента дата-центров и цифровизации работы предприятий. Ну и, наконец, объединенная компания станет седьмой в своей категории, что позволит ей диктовать более выгодные для нее условия клиентам, — а сейчас по отдельности ни одна из этих компаний не входит даже в первую десятку.

Так что, на мой взгляд, в MXL можно инвестировать именно с прицелом на расширение компании.

Могут купить. Сейчас у MXL капитализация чуть больше 3 млрд. После закрытия сделки с SIMO она станет в два раза больше. Но в абсолютных числах это не так много. Как мне кажется, MXL что сейчас, что потом может купить какой-нибудь полупроводниковый гигант.

Годовые показатели Silicon Motion в долларах. Источник: TradingView

Что может помешать

Концентрация во всем. Два неназванных крупных клиента компании дают ей заметную долю выручки: 14 и 17%. Также на трех крупнейших неназванных поставщиков приходится большая часть закупок ее компонентов: 38, 22 и 12%.

Изменение в природе отношений компании как с крупными поставщиками, так и с важными клиентами может больно ударить по отчетности MXL.

Китай во всем. Компания большую часть продаж делает в КНР, что видится проблемой ввиду двух моментов.

Во-первых, деловая активность в КНР и вокруг страны сейчас парализована из-за нового коронавирусного карантина.

А во-вторых, ярко выраженное желание США давить технологический сектор КНР может привести к нарушениям в китайских операциях MXL.

Silicon Motion. Сделка по покупке SIMO еще не завершена и ввиду своих масштабов может принести проблемы. Значительную часть покупки SIMO компания будет финансировать за счет заемных денег, что увеличит ее долговое бремя.

Немалую часть стоимости сделки будут финансировать за счет эмиссии новых акций MXL, что приведет к размытию доли существующих акционеров компании. Так что акции еще могут очень серьезно упасть.

Сделка не закрыта, и более высокую цену за SIMO может предложить другой покупатель, например тайваньская MediaTek. В этом случае MXL придется или пытаться прыгнуть выше головы, предлагая больше денег, или отказаться от нее, похоронив тем самым свои мечты по расширению. В общем, куда ни кинь — всюду клин.

Если же сделку с SIMO не получится закрыть, то велики риски, что уже через год компания снова станет убыточной, поскольку предшествующие годы она активно тратилась на НИОКР.

Слияние с SIMO позволит усилить ее позиции на рынке и, я надеюсь, исключит необходимость годами работать в убыток. А если слияние не состоится, то MXL будет впоследствии тяжелее — хотя, возможно, инвесторы отреагируют на новости о срыве сделки с оптимизмом. Таким образом MXL избежит крупных трат и размытия доли существующих акционеров.

Недешево. У MXL P / S — 3,7 и P / E — 49, поэтому недооцененной ее точно не назовешь. После слияния с SIMO эти мультипликаторы, конечно, станут поменьше, но, пока этого слияния не произошло, следует учитывать, что она недешевая.

Что в итоге

Я считаю, что в случае закрытия сделки с SIMO у бизнеса MXL есть большой потенциал для дальнейшего развития — и это стоит тех рисков, которые такая крупная покупка несет с собой для компании.

Поэтому акции можно взять сейчас за 42,06 $, а дальше у нас есть следующие варианты действий:

ждать, когда акции снова будут стоить 50 $. Думаю, этого уровня мы достигнем за следующие 19 месяцев;

держать акции до их возвращения к уровню 75 $. Здесь лучше рассчитывать на 6 лет: за это время трансформация MXL станет достаточно полной.

В то же время, учитывая все моменты, следует приготовиться, что акции будет трясти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба