В первой половине торговой сессии понедельника, 23 мая, S&P 500 незначительно рос после комментариев президента США Джо Байдена о возможности пересмотра пошлин в отношении китайских товаров, установленных администрацией Дональда Трампа. Подобная деэскалация торговой войны между двумя странами могла бы как минимум частично способствовать снижению инфляционного давления в США.

На 17:10 мск:

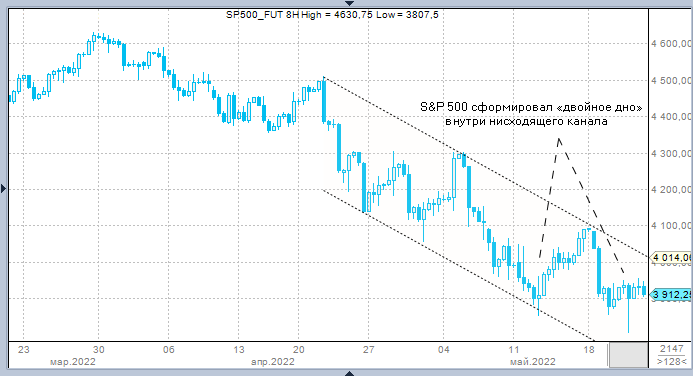

S&P 500 — 3 912 п. (+0,29%), с нач. года: -17,75%

Dow Jones Industrial — 31 516 п. (+0,81%), с нач. года: -13,15%

Nasdaq Composite — 11 310 п. (-0,39%), с нач. года: -27,62%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:10 мск росли 9 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,06%), финансы (+1,91%) и ЖКХ (+1,11%). Хуже других выглядели производство товаров длительного пользования (-1,67%), недвижимость (-0,20%) и телекомы (+0,06%).

Заявление Байдена оказало поддержку рискованным активам, однако реакция рынков, вероятно, могла бы быть более бычьей, если бы не новости из Китая, где число новых случаев заболевания Covid-19 достигло в воскресенье рекордного для текущей вспышки значения на уровне 99 против 61 в субботу. Упорство властей Китая в следовании политике нулевой терпимости к коронавирусу создает угрозу введения локдауна в столице страны.

На прошлой неделе доллар заметно подешевел против основных валют, тогда как ожидания по ставкам в США и доходность 10-летних трежерис уже месяц колеблются вокруг примерно одних и тех же уровней. Рынки несколько стабилизировались и, возможно, ждут новых драйверов для дальнейших движений.

Одним из них может стать намеченная на среду публикация протокола майского заседания ФРС, на котором регулятор повысил ставку по федеральным фондам на рекордные с 2000 года 0,50%. На прошлой неделе глава ФРС Джером Пауэлл сообщил в интервью Wall Street Journal, что регулятор без колебаний повысит ставки выше нейтрального уровня, если того потребует борьба с инфляцией.

В пятницу, 20 мая, глава ФРБ Сент-Луиса Джеймс Буллард сообщил, что агрессивное повышение ставок до 3,5% в этом году будет способствовать обузданию инфляции. По его мнению, в таком случае ФРС сможет приступить к их снижению в 2023–2024 годах

Текущие ожидания рынка предполагают, что регулятор вновь повысит ставки на 0,50% на двух ближайших заседаниях 15 июня и 27 июля.

Макроэкономическая статистика

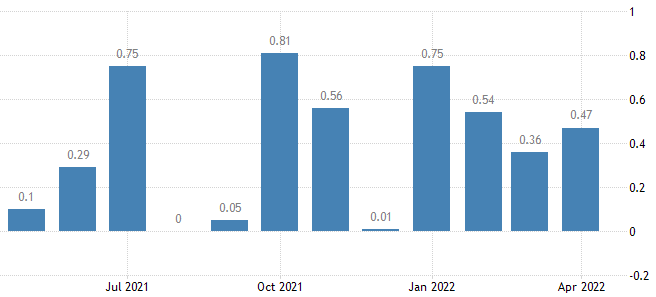

Индекс национальной активности ФРБ Чикаго вырос в апреле до 0,47 п. с 0,36 п. Все четыре категории компонентов индекса показали позитивные значения, и три их них показали рост в месячном сопоставлении

Корпоративные истории

Акции VMware, Inc. (VMW) росли на 20,6%: по сообщению Wall Street Journal, Broadcom (ticker: AVGO) ведет переговоры о покупке компании. Однако издание не указало возможной цены сделки

Акции HP Inc. (HPQ) дешевели на 3,3%: аналитик Citi Джим Сува понизил рейтинг бумаг до «нейтрально» с «покупать» на фоне сокращения темпов роста спроса на персональные компьютеры

Акции Autodesk, Inc. (ADSK) снижались на 2,9%: аналитик Deutsche Bank Бхавин Шах понизил рейтинг бумаг до «держать» с «покупать» и снизил целевой уровень по ним до $275 с $225. 26 мая компания представит квартальный отчет, который, по мнению Шаха, окажется «смешанным»

Акции JPMorgan Chase & Co. (JPM) прибавляли 1,7%: банк повысил годовой прогноз по чистому процентному доходу за исключением рыночного сегмента до $56 млрд с «выше $53 млрд». Сегодня JPMorgan проведет «День инвестора», на котором выступит его глава Джейми Даймон

На 17:10 мск:

S&P 500 — 3 912 п. (+0,29%), с нач. года: -17,75%

Dow Jones Industrial — 31 516 п. (+0,81%), с нач. года: -13,15%

Nasdaq Composite — 11 310 п. (-0,39%), с нач. года: -27,62%

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:10 мск росли 9 из 11 основных секторов индекса.

Наилучшую динамику показывали энергетика (+2,06%), финансы (+1,91%) и ЖКХ (+1,11%). Хуже других выглядели производство товаров длительного пользования (-1,67%), недвижимость (-0,20%) и телекомы (+0,06%).

Заявление Байдена оказало поддержку рискованным активам, однако реакция рынков, вероятно, могла бы быть более бычьей, если бы не новости из Китая, где число новых случаев заболевания Covid-19 достигло в воскресенье рекордного для текущей вспышки значения на уровне 99 против 61 в субботу. Упорство властей Китая в следовании политике нулевой терпимости к коронавирусу создает угрозу введения локдауна в столице страны.

На прошлой неделе доллар заметно подешевел против основных валют, тогда как ожидания по ставкам в США и доходность 10-летних трежерис уже месяц колеблются вокруг примерно одних и тех же уровней. Рынки несколько стабилизировались и, возможно, ждут новых драйверов для дальнейших движений.

Одним из них может стать намеченная на среду публикация протокола майского заседания ФРС, на котором регулятор повысил ставку по федеральным фондам на рекордные с 2000 года 0,50%. На прошлой неделе глава ФРС Джером Пауэлл сообщил в интервью Wall Street Journal, что регулятор без колебаний повысит ставки выше нейтрального уровня, если того потребует борьба с инфляцией.

В пятницу, 20 мая, глава ФРБ Сент-Луиса Джеймс Буллард сообщил, что агрессивное повышение ставок до 3,5% в этом году будет способствовать обузданию инфляции. По его мнению, в таком случае ФРС сможет приступить к их снижению в 2023–2024 годах

Текущие ожидания рынка предполагают, что регулятор вновь повысит ставки на 0,50% на двух ближайших заседаниях 15 июня и 27 июля.

Макроэкономическая статистика

Индекс национальной активности ФРБ Чикаго вырос в апреле до 0,47 п. с 0,36 п. Все четыре категории компонентов индекса показали позитивные значения, и три их них показали рост в месячном сопоставлении

Корпоративные истории

Акции VMware, Inc. (VMW) росли на 20,6%: по сообщению Wall Street Journal, Broadcom (ticker: AVGO) ведет переговоры о покупке компании. Однако издание не указало возможной цены сделки

Акции HP Inc. (HPQ) дешевели на 3,3%: аналитик Citi Джим Сува понизил рейтинг бумаг до «нейтрально» с «покупать» на фоне сокращения темпов роста спроса на персональные компьютеры

Акции Autodesk, Inc. (ADSK) снижались на 2,9%: аналитик Deutsche Bank Бхавин Шах понизил рейтинг бумаг до «держать» с «покупать» и снизил целевой уровень по ним до $275 с $225. 26 мая компания представит квартальный отчет, который, по мнению Шаха, окажется «смешанным»

Акции JPMorgan Chase & Co. (JPM) прибавляли 1,7%: банк повысил годовой прогноз по чистому процентному доходу за исключением рыночного сегмента до $56 млрд с «выше $53 млрд». Сегодня JPMorgan проведет «День инвестора», на котором выступит его глава Джейми Даймон

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба