24 мая 2022 Альфа-Капитал

Очередная слабая неделя на американских рынках

Слабая отчетность ритейлеров обнажает риски потребительского сектора США

Смешанные макроданные и вероятность рецессии

Российский рынок без дивидендов и во власти розницы

Началась ли дефляция в России?

Нерезидентов с российского долгового рынка пока никто не выпускает

Укреплению рубля нет предела

Золото дорожает вслед за охлаждением интереса к доллару

Brent вновь выше 110 долл. за баррель

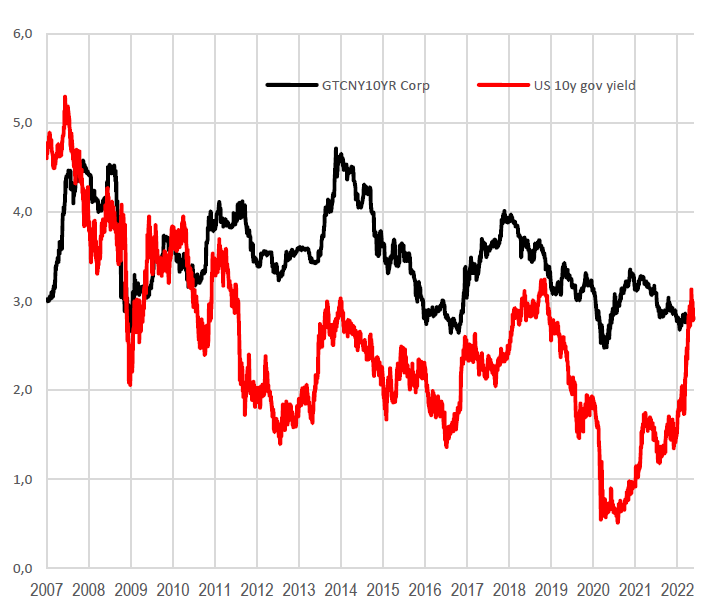

Доходность китайских и американских 10-летних облигаций

Впервые за последние 12 лет доходность 10-летних китайских казначейских облигаций превысила доходность китайских 10-летних аналогов. С учетом разницы в ожидаемой политике центральных банков стран, есть высокая вероятность продолжения разнонаправленного движения.

ФРС взяла курс на ужесточение политики для охлаждения экономики и замедления инфляции, тогда как PBOC (китайский регулятор) на прошлой неделе неожиданно снизил референсную ставку для ипотечного рынка на 15 б.п. Хотя эту меру можно назвать точечной, готовность китайского регулятора поддерживать активность рынка будет иметь и более широкие последствия, подогревая покупки и в секторах, не связанных со строительной отраслью.

Замедление китайской экономики создает все больше поводов для экономических стимулов, что может сделать широкий пласт китайских активов интересными для инвестирования.

АКЦИИ

Очередная неделя снижения на американских рынках

Американские акции продолжили полосу потерь на фоне растущих опасений, что инфляция заставляет потребителей сокращать расходы, создавая предпосылки для грядущей рецессии. Ужесточение риторики ФРС о необходимости ужесточения политики для борьбы с инфляцией – это также серьезный фактор охлаждения экономической активности. В пятницу индекс S&P 500 упал примерно на 20,9% от своего январского внутридневного максимума, превысив 20-процентный порог-индикатор «медвежьего рынка» и вернувшись на уровни, которые в последний раз наблюдались в феврале 2021 года. Самое большое падение индекса произошло в среду, когда он понес самые большие дневные потери с июня 2020 года.

Наибольшее снижение в S&P 500 наблюдалось в субиндексах Потребительские товары (-8,6%), Товары длительного потребления (-7,5%). На сильном нефтяном рынке в небольшом плюсе закрылся субиндекс Нефть и газ (+1,1%).

Слабая отчетность ритейлеров и ее последствия

Разочаровывающие результаты по прибыли и доходам нескольких крупнейших розничных компаний США, похоже, переросли в негативные настроения инвесторов. Наиболее значительно упали акции Target – примерно на 25% после того, как прибыль почти на треть не оправдала ожиданий, что компания объяснила сочетанием снижения продаж товаров длительного потребления, таких как телевизоры, и ростом расходов. Результаты Walmart, Lowe's и Home Depot также не оправдали ожиданий. Помимо снижения маржинальности инвесторы, похоже, беспокоились о том, что в ближайшие месяцы крупные розничные компании будут вынуждены переложить на покупателей большую часть своих возросших производственных затрат, что приведет к дальнейшему росту инфляции.

Смешанные макроданные США

Экономические данные США за неделю давали неоднозначные сигналы о неизбежности рецессии. Во вторник инвесторы, казалось, обрадовались новости о том, что розничные продажи, за исключением волатильного автомобильного сегмента, выросли в апреле на 0,6%, против ожиданий 0,4%, а мартовский рост был пересмотрен в сторону повышения до 2,1%. Показатели промышленного производства, производства в обрабатывающей промышленности и загрузки производственных мощностей в апреле также удивили повышением.

Показатели нового строительства и продаж существующих домов, напротив, оказались ниже ожиданий, что отражает давление со стороны повышения ставок по ипотечным кредитам.

Отмена дивидендов российскими эмитентами и влияние на рынок

Третью неделю российский рынок не может определиться с направлением движения. Напоминаем, что в отсутствие нерезидентов российский фондовый рынок во многом определяется настроениями розничных инвесторов. Такой режим сопровождается повышенной волатильностью и ограниченными объемами.

Важным фактором, влияющим на спрос на те или иные акции российских компаний, можно назвать решения по выплате дивидендов. Отказ от выплат или перенос дивидендов уже озвучили Сбербанк, Магнит, Северсталь, НЛМК, X5 Retail, ЛСР, Распадская, Акрон и многие другие участники рынка. Похоже, что выплата дивидендов в ближайшее время будет не правилом, а исключением на российском рынке. Интригой для рынка остается соответствующее решение Газпрома, которое ожидается 26 мая. Вероятность выплаты дивидендов госкомпаниям выше – сказывается необходимость пополнения бюджета.

Отмена дивидендов является разочаровывающим событием (особенно для розничного инвестора) и, как правило, сопровождается распродажами в акциях эмитентов. С другой стороны, желание компаний сохранить капитал может стать источником ускоренного роста в будущих периодах – к примеру, в результате реализации программ инвестиций. Кроме того, компании могут отблагодарить своих акционеров с помощью выкупа акций с рынка, что имеет смысл с учетом относительно низкой стоимости и возможных плюсов в виде сокращения предложения и будущих возможных доходов от переоценки казначейских бумаг.

ОБЛИГАЦИИ

Неделя в плюсе для рынка российского долга

На прошлой неделе цены рублевых облигаций немного подросли. Причем рост наблюдался как в длинных бумагах, так и в коротких. Возможно, рынок начинает закладывать в цены улучшение ожиданий по ближайшему заседанию ЦБ РФ (10 июня). Наблюдаемое в последние недели быстрое замедление инфляции и укрепление рубля увеличивает потенциал снижения ключевой ставки.

Объем торгов корпоративными, региональными и государственными облигациями в апреле 2022 года составил 430 млрд рублей (2031 млрд рублей в апреле 2021-го), говорится в сообщении Московской биржи. Среднедневной объем торгов составил 20 млрд рублей против 92 млрд рублей в апреле 2021 года. Тут мы в цифрах видим, что рынок стал менее ликвидными. Спреды шире, а обороты меньше.

Начало дефляции в России?

Инфляция в России с 7 по 13 мая составила 17,69% в годовом исчислении, что на 8 б.п. ниже, чем неделей ранее. При этом помощник президента РФ по экономическим вопросам Максим Орешкин заявил, что инфляция в России по итогам 2022 года не выйдет за 15%, а в ближайшие недели можно ожидать начала дефляции. А Минэкономразвития ждет инфляцию в 2022 году на уровне 17,5% и 6,1% в 2023 году. По прогнозу ЦБ РФ, инфляция по итогам 2022 года будет в диапазоне 18–23%, в 2023-м – 5–7%. Нам тут важно, что, если ЦБ РФ ошибется с прогнозом и по факту инфляция будет ниже прогноза, он сможет и, скорее всего, будет агрессивнее снижать ставку.

Минфин тоже заявил, что надеется на снижение ключевой ставки ЦБ РФ, что позволит снизить ставки по кредитам в банках и тем самым помочь развитию бизнеса в России (Силуанов).

Нерезиденты останутся взаперти

Московская биржа разрабатывает механизм для осуществления сделок нерезидентами между собой с использованием счетов «С». Рассматривается введение отдельного режима торгов, в котором смогут торговать только нерезиденты между собой. То есть нового предложения на рынке не будет, пока нерезидентов «выпускать» не собираются.

На рынке евробондов признаки бегства от риска

Доходность 10-летних казначейских облигаций США упала до 2,77% на внутридневных торгах в четверг, что является самым низким уровнем почти за месяц. Налицо признаки бегства от риска: даже на фоне высокой инфляции и перспектив серьезного повышения ставки ФРС казначейские облигации пользуются спросом.

Корпоративные облигации инвестиционного класса ослабли, так как сильный навес предложения от первичных размещений оказал негативное влияние на технические характеристики рынка. Кроме того, провалы в прибыли некоторых известных розничных компаний привели к росту фундаментальных опасений на рынке. Несмотря на эти опасения, вновь выпущенные облигации в целом показали хорошие результаты, поскольку привлекательные премии способствовали росту спроса со стороны инвесторов.

Напротив, показатели высокодоходных облигаций в начале недели несколько улучшились по мере того, как развивался сезон прибыли. Однако позже рынок отыграл достигнутые позиции, причем облигации с рейтингом CCC оказались хуже, чем облигации более высокого качества.

СЫРЬЕ И ВАЛЮТЫ

Укрепление рубля ускорилось

Укрепление рубля на прошлой неделе ускорилось, курс опускался в моменте почти до USD/RUB 57, последний раз он находился на этих уровнях в апреле 2018 года. Курс рубля к евро опустился ниже EUR/RUB 59 впервые с 2015 года.

Поводом для укрепления, возможно, стал налоговый период, но то, как рынок отреагировал на этот фактор, говорит о том, что фундаментально валютный рынок остается разбалансированным. Спрос на иностранную валюту в России остается недостаточным для того, чтобы абсорбировать приток от экспортной выручки.

ЦБ РФ объявил о новых послаблениях ограничений: в частности, будут разрешены короткие и плечевые позиции в валюте. Кроме того, идет разговор о том, чтобы разрешить нерезидентам торговать ценными бумагами в отдельной секции. Но эти меры, хотя и могут добавить рынку ликвидности, не меняют фундаментально соотношения спроса и предложения на валютном рынке. А значит, не должны сказаться на долгосрочной динамике курса.

Цена золота отскочила вслед за евро и фунтом

Евро и британский фунт на прошлой неделе отыграли падение первой половины мая, показав, что здесь, возможно, могут быть и идеи для роста. Пока, впрочем, это больше похоже на снижение в рамках нисходящего тренда. Европейский регулятор пока не собирается активно догонять ФРС в вопросе повышения ставок, а негативное влияние текущей ситуации на торговый баланс еврозоны снижает чистый спрос на евро со стороны экспортеров и импортеров.

Отметим, что укрепление евро и фунта – это признак не столько улучшения отношения инвесторов к этим валютам, сколько ухудшения отношения к доллару. Об этом говорит, в частности, рост цены золота на прошлой неделе.

Цена нефти вернулась к 110 долл.

Цена нефти снова подросла, вернувшись в район 110 долл. за баррель, что соответствует верхней границе диапазона, сложившегося в последние пару месяцев. На фоне ухудшения перспектив экономики США и Европы сильный ценовой рост выглядит маловероятным. Особенно если учесть возможное замедление роста ВВП Китая в этом году из-за активного использования карантинных ограничений для борьбы с COVID-19.

Тем не менее, пока на рынках сохраняется дефицит, снижение цен также маловероятно, особенно на фоне сохранения высокой инфляции в США, которая чисто математически повышает значение «критического уровня» цен на нефть для мировой экономики.

Слабая отчетность ритейлеров обнажает риски потребительского сектора США

Смешанные макроданные и вероятность рецессии

Российский рынок без дивидендов и во власти розницы

Началась ли дефляция в России?

Нерезидентов с российского долгового рынка пока никто не выпускает

Укреплению рубля нет предела

Золото дорожает вслед за охлаждением интереса к доллару

Brent вновь выше 110 долл. за баррель

Доходность китайских и американских 10-летних облигаций

Впервые за последние 12 лет доходность 10-летних китайских казначейских облигаций превысила доходность китайских 10-летних аналогов. С учетом разницы в ожидаемой политике центральных банков стран, есть высокая вероятность продолжения разнонаправленного движения.

ФРС взяла курс на ужесточение политики для охлаждения экономики и замедления инфляции, тогда как PBOC (китайский регулятор) на прошлой неделе неожиданно снизил референсную ставку для ипотечного рынка на 15 б.п. Хотя эту меру можно назвать точечной, готовность китайского регулятора поддерживать активность рынка будет иметь и более широкие последствия, подогревая покупки и в секторах, не связанных со строительной отраслью.

Замедление китайской экономики создает все больше поводов для экономических стимулов, что может сделать широкий пласт китайских активов интересными для инвестирования.

АКЦИИ

Очередная неделя снижения на американских рынках

Американские акции продолжили полосу потерь на фоне растущих опасений, что инфляция заставляет потребителей сокращать расходы, создавая предпосылки для грядущей рецессии. Ужесточение риторики ФРС о необходимости ужесточения политики для борьбы с инфляцией – это также серьезный фактор охлаждения экономической активности. В пятницу индекс S&P 500 упал примерно на 20,9% от своего январского внутридневного максимума, превысив 20-процентный порог-индикатор «медвежьего рынка» и вернувшись на уровни, которые в последний раз наблюдались в феврале 2021 года. Самое большое падение индекса произошло в среду, когда он понес самые большие дневные потери с июня 2020 года.

Наибольшее снижение в S&P 500 наблюдалось в субиндексах Потребительские товары (-8,6%), Товары длительного потребления (-7,5%). На сильном нефтяном рынке в небольшом плюсе закрылся субиндекс Нефть и газ (+1,1%).

Слабая отчетность ритейлеров и ее последствия

Разочаровывающие результаты по прибыли и доходам нескольких крупнейших розничных компаний США, похоже, переросли в негативные настроения инвесторов. Наиболее значительно упали акции Target – примерно на 25% после того, как прибыль почти на треть не оправдала ожиданий, что компания объяснила сочетанием снижения продаж товаров длительного потребления, таких как телевизоры, и ростом расходов. Результаты Walmart, Lowe's и Home Depot также не оправдали ожиданий. Помимо снижения маржинальности инвесторы, похоже, беспокоились о том, что в ближайшие месяцы крупные розничные компании будут вынуждены переложить на покупателей большую часть своих возросших производственных затрат, что приведет к дальнейшему росту инфляции.

Смешанные макроданные США

Экономические данные США за неделю давали неоднозначные сигналы о неизбежности рецессии. Во вторник инвесторы, казалось, обрадовались новости о том, что розничные продажи, за исключением волатильного автомобильного сегмента, выросли в апреле на 0,6%, против ожиданий 0,4%, а мартовский рост был пересмотрен в сторону повышения до 2,1%. Показатели промышленного производства, производства в обрабатывающей промышленности и загрузки производственных мощностей в апреле также удивили повышением.

Показатели нового строительства и продаж существующих домов, напротив, оказались ниже ожиданий, что отражает давление со стороны повышения ставок по ипотечным кредитам.

Отмена дивидендов российскими эмитентами и влияние на рынок

Третью неделю российский рынок не может определиться с направлением движения. Напоминаем, что в отсутствие нерезидентов российский фондовый рынок во многом определяется настроениями розничных инвесторов. Такой режим сопровождается повышенной волатильностью и ограниченными объемами.

Важным фактором, влияющим на спрос на те или иные акции российских компаний, можно назвать решения по выплате дивидендов. Отказ от выплат или перенос дивидендов уже озвучили Сбербанк, Магнит, Северсталь, НЛМК, X5 Retail, ЛСР, Распадская, Акрон и многие другие участники рынка. Похоже, что выплата дивидендов в ближайшее время будет не правилом, а исключением на российском рынке. Интригой для рынка остается соответствующее решение Газпрома, которое ожидается 26 мая. Вероятность выплаты дивидендов госкомпаниям выше – сказывается необходимость пополнения бюджета.

Отмена дивидендов является разочаровывающим событием (особенно для розничного инвестора) и, как правило, сопровождается распродажами в акциях эмитентов. С другой стороны, желание компаний сохранить капитал может стать источником ускоренного роста в будущих периодах – к примеру, в результате реализации программ инвестиций. Кроме того, компании могут отблагодарить своих акционеров с помощью выкупа акций с рынка, что имеет смысл с учетом относительно низкой стоимости и возможных плюсов в виде сокращения предложения и будущих возможных доходов от переоценки казначейских бумаг.

ОБЛИГАЦИИ

Неделя в плюсе для рынка российского долга

На прошлой неделе цены рублевых облигаций немного подросли. Причем рост наблюдался как в длинных бумагах, так и в коротких. Возможно, рынок начинает закладывать в цены улучшение ожиданий по ближайшему заседанию ЦБ РФ (10 июня). Наблюдаемое в последние недели быстрое замедление инфляции и укрепление рубля увеличивает потенциал снижения ключевой ставки.

Объем торгов корпоративными, региональными и государственными облигациями в апреле 2022 года составил 430 млрд рублей (2031 млрд рублей в апреле 2021-го), говорится в сообщении Московской биржи. Среднедневной объем торгов составил 20 млрд рублей против 92 млрд рублей в апреле 2021 года. Тут мы в цифрах видим, что рынок стал менее ликвидными. Спреды шире, а обороты меньше.

Начало дефляции в России?

Инфляция в России с 7 по 13 мая составила 17,69% в годовом исчислении, что на 8 б.п. ниже, чем неделей ранее. При этом помощник президента РФ по экономическим вопросам Максим Орешкин заявил, что инфляция в России по итогам 2022 года не выйдет за 15%, а в ближайшие недели можно ожидать начала дефляции. А Минэкономразвития ждет инфляцию в 2022 году на уровне 17,5% и 6,1% в 2023 году. По прогнозу ЦБ РФ, инфляция по итогам 2022 года будет в диапазоне 18–23%, в 2023-м – 5–7%. Нам тут важно, что, если ЦБ РФ ошибется с прогнозом и по факту инфляция будет ниже прогноза, он сможет и, скорее всего, будет агрессивнее снижать ставку.

Минфин тоже заявил, что надеется на снижение ключевой ставки ЦБ РФ, что позволит снизить ставки по кредитам в банках и тем самым помочь развитию бизнеса в России (Силуанов).

Нерезиденты останутся взаперти

Московская биржа разрабатывает механизм для осуществления сделок нерезидентами между собой с использованием счетов «С». Рассматривается введение отдельного режима торгов, в котором смогут торговать только нерезиденты между собой. То есть нового предложения на рынке не будет, пока нерезидентов «выпускать» не собираются.

На рынке евробондов признаки бегства от риска

Доходность 10-летних казначейских облигаций США упала до 2,77% на внутридневных торгах в четверг, что является самым низким уровнем почти за месяц. Налицо признаки бегства от риска: даже на фоне высокой инфляции и перспектив серьезного повышения ставки ФРС казначейские облигации пользуются спросом.

Корпоративные облигации инвестиционного класса ослабли, так как сильный навес предложения от первичных размещений оказал негативное влияние на технические характеристики рынка. Кроме того, провалы в прибыли некоторых известных розничных компаний привели к росту фундаментальных опасений на рынке. Несмотря на эти опасения, вновь выпущенные облигации в целом показали хорошие результаты, поскольку привлекательные премии способствовали росту спроса со стороны инвесторов.

Напротив, показатели высокодоходных облигаций в начале недели несколько улучшились по мере того, как развивался сезон прибыли. Однако позже рынок отыграл достигнутые позиции, причем облигации с рейтингом CCC оказались хуже, чем облигации более высокого качества.

СЫРЬЕ И ВАЛЮТЫ

Укрепление рубля ускорилось

Укрепление рубля на прошлой неделе ускорилось, курс опускался в моменте почти до USD/RUB 57, последний раз он находился на этих уровнях в апреле 2018 года. Курс рубля к евро опустился ниже EUR/RUB 59 впервые с 2015 года.

Поводом для укрепления, возможно, стал налоговый период, но то, как рынок отреагировал на этот фактор, говорит о том, что фундаментально валютный рынок остается разбалансированным. Спрос на иностранную валюту в России остается недостаточным для того, чтобы абсорбировать приток от экспортной выручки.

ЦБ РФ объявил о новых послаблениях ограничений: в частности, будут разрешены короткие и плечевые позиции в валюте. Кроме того, идет разговор о том, чтобы разрешить нерезидентам торговать ценными бумагами в отдельной секции. Но эти меры, хотя и могут добавить рынку ликвидности, не меняют фундаментально соотношения спроса и предложения на валютном рынке. А значит, не должны сказаться на долгосрочной динамике курса.

Цена золота отскочила вслед за евро и фунтом

Евро и британский фунт на прошлой неделе отыграли падение первой половины мая, показав, что здесь, возможно, могут быть и идеи для роста. Пока, впрочем, это больше похоже на снижение в рамках нисходящего тренда. Европейский регулятор пока не собирается активно догонять ФРС в вопросе повышения ставок, а негативное влияние текущей ситуации на торговый баланс еврозоны снижает чистый спрос на евро со стороны экспортеров и импортеров.

Отметим, что укрепление евро и фунта – это признак не столько улучшения отношения инвесторов к этим валютам, сколько ухудшения отношения к доллару. Об этом говорит, в частности, рост цены золота на прошлой неделе.

Цена нефти вернулась к 110 долл.

Цена нефти снова подросла, вернувшись в район 110 долл. за баррель, что соответствует верхней границе диапазона, сложившегося в последние пару месяцев. На фоне ухудшения перспектив экономики США и Европы сильный ценовой рост выглядит маловероятным. Особенно если учесть возможное замедление роста ВВП Китая в этом году из-за активного использования карантинных ограничений для борьбы с COVID-19.

Тем не менее, пока на рынках сохраняется дефицит, снижение цен также маловероятно, особенно на фоне сохранения высокой инфляции в США, которая чисто математически повышает значение «критического уровня» цен на нефть для мировой экономики.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба