26 мая 2022 Альфа-Капитал

Вышедшие за последнее время данные по российской экономике продолжают приятно удивлять. Несмотря на волну пессимистичных прогнозов, последовавших за началом спецоперации, причем как от официальных лиц, так и рынка, ситуация развивается иначе. Отчеты Росстата указывают на рост ВВП и промышленного производства по итогам первого квартала, сохранение низкой безработицы. В последнее время картину дополнило и быстрое замедление инфляции, не говоря уже об укреплении рубля. По некоторым показателям траектория российской экономики, похоже, входит в противофазу с мировой, по крайней мере, с европейской и американской ее частью.

Данные по промышленному производству за 1 кв. 2022 г., вышедшие еще 27 апреля, показали, что в марте не наблюдалось ощутимого снижения индекса производства по обрабатывающей промышленности. Оно составило всего 0.3%, а по итогам всего первого квартала рост составил 5.1%. Общий же индекс промышленного производства, включающий добычу полезных ископаемых, снабжение электроэнергией, коммунальные услуги и пр., вырос на 5.9% по итогам 1 квартала, причем в марте рост составил 3%. Понятно, что были и отдельные позиции, где снижение было очень серьезным, например, снижение производства легковых автомобилей в марте составило 70% по сравнению с мартом 2021 года. Но в общем перечне отслеживаемой Росстатом продукции, таких примеров было не так много, как можно было опасаться Росстат также опубликовал предварительную оценку роста ВВП РФ в 1 кв. 2022 г., которая составила 3.5%, что соотносится с ранее вышедшими данными по промышленному производству и оборотами розничной торговли, они по итогам 1 кв. выросли на 3.6%.

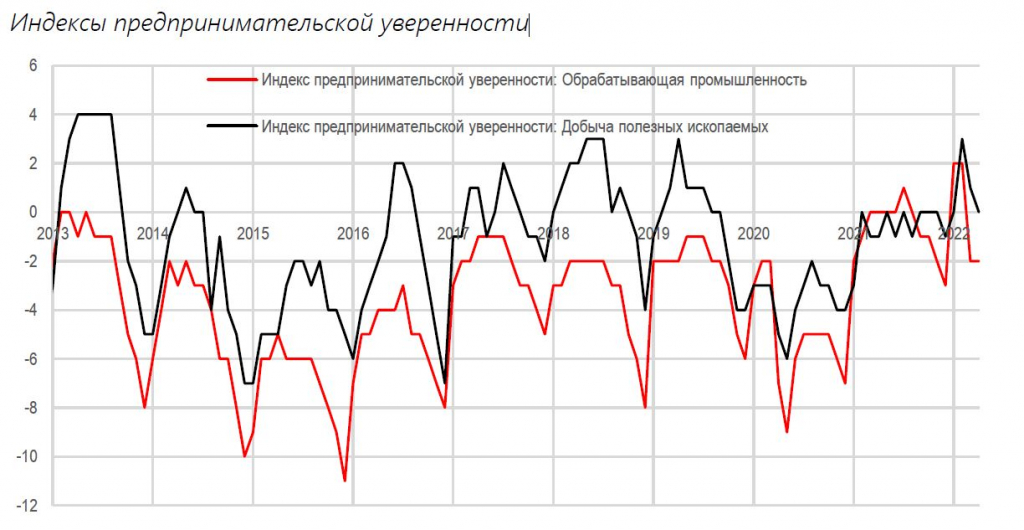

Данные по промышленному производству и другим показателям за апрель будут выходить в конце мая – начале апреля. Пока для нас доступны опросные показатели, которые, хотя и дают лишь приблизительную оценку ситуации, не соответствуют сценарию обвального снижения деловой активности. Понятно, что без снижения оценок не обошлось, но оно оказалось довольно сдержанным, намного слабее, чем в начале пандемии.

Индексы PMI по российской экономике

Отметим, что помимо довольно сдержанного снижения оценок ситуации бизнесом и потребителями, наблюдается и постепенное улучшение прогнозов на 2022 год. Пока Минфин и ЦБ РФ прогнозируют спад ВВП в этом году в районе 8-12% и возврат к уверенному росту только к концу 2023 года, но в последнее время начинают звучать и более оптимистичные оценки. Например, помощник президента Максим Орешкин озвучил прогноз снижения всего на 5% в этом году.

Последние данные по исполнению бюджета показали, на первый взгляд, тревожную картину: на фоне высоких цен на нефть в апреле в нем образовался дефицит. Это действительно так, расходы превысили доходы, которые в апреле сильно просели. Но просадка эта связана с поступлениями по НДС, которые крайне вариативны по месяцам. Кратное различие поступлений по НДС в бюджет в соседние месяцы – обычное явление.

Поступления в бюджет по НДС на производимые товары (млрд. в месяц)

Поступления в бюджет по НДС на импортируемые товары

Следует признать, что падение поступлений по НДС в апреле выбилось из привычной сезонной картины. Этого, кончено, следовало ожидать на фоне всех событий, а также резкого падения объемов импорта в апреле. С другой стороны, пока нет оснований полностью списать снижение на краткосрочные факторы.

Опубликованные данные по инфляции за апрель оказались интересные не только с точки самих значений, которые подтвердили ранее выходившие оперативные недельные данные, сколько структурой роста цен.

Во-первых, медленнее всего в апреле росли цены на непродовольственные товары, которые до этого в марте были локомотивом ускорения инфляции. Это, очевидно, напрямую связано с динамикой курса рубля. Если это так, то в мае и июне при условии крепкого рубля эта составляющая инфляции также будет слабеть. Во-вторых, сильная неоднородность роста цен по группам товаров внутри категорий. Например, среди продовольственных товаров сильнее всего с начала года выросли цены на сахар (все мы помним ажиотажный спрос на него в марте), электротовары и моющие и чистящие средства. Здесь, помимо скачка курса рубля, сработал и фактор ажиотажного спроса, который носит временный характер. Еще один важный фактор снижения инфляции – это ослабление зависимости внутренних цен от цен внешнего рынка. Например, цена бензина в России с начала года выросла в среднем на всего 0.6%, на дизельное топливо — на 1.8%, и это при росте потребительских цен на 11.8% с начала года. Также на рынке образовался избыток СУГ, что вылилось в серьезное снижение его биржевой и розничной цены, по сообщениям, снижаются цены на транспортные услуги из-за снижения объема грузового автомобильного сообщения с Европой.

Недельные данные по инфляции указывают на серьезное замедление роста цен в мае. За первые две недели он составил 0.15%, что соответствует уровням, характерным для периодов низкой инфляции. Если инфляция закрепится на этих значениях, то это однозначно приведет к снижению ключевой ставки ЦБ РФ, причем намного более быстрому, чем указывают ориентиры, что подтвердило снижение ставки сегодня на 300 б.п.

Пока ситуация складывается благоприятно для этого сценария. Рубль достаточно крепок, волна ажиотажного спроса на некоторые виды продукции уже прошла, внутренние цены на топливо и металлы стабильны или даже снижаются. Если еще и сбудется прогноз по рекордному урожаю в этом году, то добавится еще и благоприятная ситуация с внутренними ценами на продовольствие.

От санкций в текущих условиях есть и положительные последствия. В частности, из-за блокировки движения капитала Россия оказалась отрезана от шторма, который разворачивается на мировых финансовых рынках. Вероятно, что если бы не это, то прогнозы «доллар по 200» сейчас бы не казались смешными.

Тем не менее, мы остается частью мировой экономики. В текущей ситуации самым сильным каналом влияния ситуации в ней на российскую экономику становятся сырьевые цены. Правда, чтобы этот фактор начал себя как-то проявлять необходимо либо обвальное снижение сырьевых цен, либо сокращение физического объема экспорта. При текущем дисбалансе стоимости экспорта и импорта на фоне блокировки движения капитала обычные колебания цен на нефть, газ или металлы не вызывают никакой реакции. В данном случае это можно рассматривать как буфер на случай серьезного ухудшения ситуации в мировой экономике, падения спроса на сырье и, соответственно, цен. Исходя из данных за 1 квартал, у России рекордный профицит по счету текущих операций, причем если судить по озвученным отдельным оценкам показателей платежного баланса, то в апреле образовался рекордный профицит торгового баланса.

Здесь источником риска сейчас является излишне сильное укрепление рубля, которое может обернуться сильным коррекционным движением после хотя бы частичного восстановления импорта. Это приведет к тому, что волатильность в рубле может оставаться очень высокой даже после того, как курс, наконец, достигнет равновесных уровней в новых условиях.

Выводы и рекомендации

1. Пессимистичные прогнозы по российской экономике пока не подтверждаются данными. По итогам первых 3-4 месяцев признаки обвального снижения в целом отсутствуют.

2. Снижение опросных показателей деловой активности и уверенности слабее, чем в 2014 или 2020 г. Прогнозы на 2022 год постепенно улучшаются. Макроэкономические риски для российского рынка акций и облигаций явно снижаются.

3. Быстрое замедление инфляции позволяет ЦБ РФ продолжить быстрое снижение ключевой ставки. Озвученные регулятором после последнего снижения ключевой ставки прогнозы выглядят уже излишне консервативными. На этом фоне на горизонте нескольких месяцев особенно интересно выглядят рублевые облигации

4. Некоторое беспокойство вызывает снижение поступлений по НДС в апреле, что связано как со снижением сборов по импортируемым товарам, так и по произведенным внутри страны. Тем не менее, пока это не выходит за рамки нормальных месячных колебаний, особенно с учетом масштаба событий.

5. Валютный рынок еще не нащупал равновесия. С учетом радикальности произошедших изменений, равновесный курс рубля может находиться далеко от привычных уровней, и его поиск рынком будет сопровождаться повышенной волатильностью.

Данные по промышленному производству за 1 кв. 2022 г., вышедшие еще 27 апреля, показали, что в марте не наблюдалось ощутимого снижения индекса производства по обрабатывающей промышленности. Оно составило всего 0.3%, а по итогам всего первого квартала рост составил 5.1%. Общий же индекс промышленного производства, включающий добычу полезных ископаемых, снабжение электроэнергией, коммунальные услуги и пр., вырос на 5.9% по итогам 1 квартала, причем в марте рост составил 3%. Понятно, что были и отдельные позиции, где снижение было очень серьезным, например, снижение производства легковых автомобилей в марте составило 70% по сравнению с мартом 2021 года. Но в общем перечне отслеживаемой Росстатом продукции, таких примеров было не так много, как можно было опасаться Росстат также опубликовал предварительную оценку роста ВВП РФ в 1 кв. 2022 г., которая составила 3.5%, что соотносится с ранее вышедшими данными по промышленному производству и оборотами розничной торговли, они по итогам 1 кв. выросли на 3.6%.

Данные по промышленному производству и другим показателям за апрель будут выходить в конце мая – начале апреля. Пока для нас доступны опросные показатели, которые, хотя и дают лишь приблизительную оценку ситуации, не соответствуют сценарию обвального снижения деловой активности. Понятно, что без снижения оценок не обошлось, но оно оказалось довольно сдержанным, намного слабее, чем в начале пандемии.

Индексы PMI по российской экономике

Отметим, что помимо довольно сдержанного снижения оценок ситуации бизнесом и потребителями, наблюдается и постепенное улучшение прогнозов на 2022 год. Пока Минфин и ЦБ РФ прогнозируют спад ВВП в этом году в районе 8-12% и возврат к уверенному росту только к концу 2023 года, но в последнее время начинают звучать и более оптимистичные оценки. Например, помощник президента Максим Орешкин озвучил прогноз снижения всего на 5% в этом году.

Последние данные по исполнению бюджета показали, на первый взгляд, тревожную картину: на фоне высоких цен на нефть в апреле в нем образовался дефицит. Это действительно так, расходы превысили доходы, которые в апреле сильно просели. Но просадка эта связана с поступлениями по НДС, которые крайне вариативны по месяцам. Кратное различие поступлений по НДС в бюджет в соседние месяцы – обычное явление.

Поступления в бюджет по НДС на производимые товары (млрд. в месяц)

Поступления в бюджет по НДС на импортируемые товары

Следует признать, что падение поступлений по НДС в апреле выбилось из привычной сезонной картины. Этого, кончено, следовало ожидать на фоне всех событий, а также резкого падения объемов импорта в апреле. С другой стороны, пока нет оснований полностью списать снижение на краткосрочные факторы.

Опубликованные данные по инфляции за апрель оказались интересные не только с точки самих значений, которые подтвердили ранее выходившие оперативные недельные данные, сколько структурой роста цен.

Во-первых, медленнее всего в апреле росли цены на непродовольственные товары, которые до этого в марте были локомотивом ускорения инфляции. Это, очевидно, напрямую связано с динамикой курса рубля. Если это так, то в мае и июне при условии крепкого рубля эта составляющая инфляции также будет слабеть. Во-вторых, сильная неоднородность роста цен по группам товаров внутри категорий. Например, среди продовольственных товаров сильнее всего с начала года выросли цены на сахар (все мы помним ажиотажный спрос на него в марте), электротовары и моющие и чистящие средства. Здесь, помимо скачка курса рубля, сработал и фактор ажиотажного спроса, который носит временный характер. Еще один важный фактор снижения инфляции – это ослабление зависимости внутренних цен от цен внешнего рынка. Например, цена бензина в России с начала года выросла в среднем на всего 0.6%, на дизельное топливо — на 1.8%, и это при росте потребительских цен на 11.8% с начала года. Также на рынке образовался избыток СУГ, что вылилось в серьезное снижение его биржевой и розничной цены, по сообщениям, снижаются цены на транспортные услуги из-за снижения объема грузового автомобильного сообщения с Европой.

Недельные данные по инфляции указывают на серьезное замедление роста цен в мае. За первые две недели он составил 0.15%, что соответствует уровням, характерным для периодов низкой инфляции. Если инфляция закрепится на этих значениях, то это однозначно приведет к снижению ключевой ставки ЦБ РФ, причем намного более быстрому, чем указывают ориентиры, что подтвердило снижение ставки сегодня на 300 б.п.

Пока ситуация складывается благоприятно для этого сценария. Рубль достаточно крепок, волна ажиотажного спроса на некоторые виды продукции уже прошла, внутренние цены на топливо и металлы стабильны или даже снижаются. Если еще и сбудется прогноз по рекордному урожаю в этом году, то добавится еще и благоприятная ситуация с внутренними ценами на продовольствие.

От санкций в текущих условиях есть и положительные последствия. В частности, из-за блокировки движения капитала Россия оказалась отрезана от шторма, который разворачивается на мировых финансовых рынках. Вероятно, что если бы не это, то прогнозы «доллар по 200» сейчас бы не казались смешными.

Тем не менее, мы остается частью мировой экономики. В текущей ситуации самым сильным каналом влияния ситуации в ней на российскую экономику становятся сырьевые цены. Правда, чтобы этот фактор начал себя как-то проявлять необходимо либо обвальное снижение сырьевых цен, либо сокращение физического объема экспорта. При текущем дисбалансе стоимости экспорта и импорта на фоне блокировки движения капитала обычные колебания цен на нефть, газ или металлы не вызывают никакой реакции. В данном случае это можно рассматривать как буфер на случай серьезного ухудшения ситуации в мировой экономике, падения спроса на сырье и, соответственно, цен. Исходя из данных за 1 квартал, у России рекордный профицит по счету текущих операций, причем если судить по озвученным отдельным оценкам показателей платежного баланса, то в апреле образовался рекордный профицит торгового баланса.

Здесь источником риска сейчас является излишне сильное укрепление рубля, которое может обернуться сильным коррекционным движением после хотя бы частичного восстановления импорта. Это приведет к тому, что волатильность в рубле может оставаться очень высокой даже после того, как курс, наконец, достигнет равновесных уровней в новых условиях.

Выводы и рекомендации

1. Пессимистичные прогнозы по российской экономике пока не подтверждаются данными. По итогам первых 3-4 месяцев признаки обвального снижения в целом отсутствуют.

2. Снижение опросных показателей деловой активности и уверенности слабее, чем в 2014 или 2020 г. Прогнозы на 2022 год постепенно улучшаются. Макроэкономические риски для российского рынка акций и облигаций явно снижаются.

3. Быстрое замедление инфляции позволяет ЦБ РФ продолжить быстрое снижение ключевой ставки. Озвученные регулятором после последнего снижения ключевой ставки прогнозы выглядят уже излишне консервативными. На этом фоне на горизонте нескольких месяцев особенно интересно выглядят рублевые облигации

4. Некоторое беспокойство вызывает снижение поступлений по НДС в апреле, что связано как со снижением сборов по импортируемым товарам, так и по произведенным внутри страны. Тем не менее, пока это не выходит за рамки нормальных месячных колебаний, особенно с учетом масштаба событий.

5. Валютный рынок еще не нащупал равновесия. С учетом радикальности произошедших изменений, равновесный курс рубля может находиться далеко от привычных уровней, и его поиск рынком будет сопровождаться повышенной волатильностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба