6 июня 2022 Альфа-Капитал

Российский рынок в начале этого года пережил одно из сильнейших потрясений в своей истории: сначала падение вплоть до 30% за день, а затем и приостановку торгов почти на месяц.

В конце марта торги акциями возобновились, но, конечно, к прежнему состоянию рынок пока так и не вернулся: акции стоят экстремально дешево, а объемы торгов остаются низкими, что может приводить к резким колебаниям котировок. Однако мы считаем, что у российского рынка есть хорошие шансы вернуться к росту на более длинном горизонте.

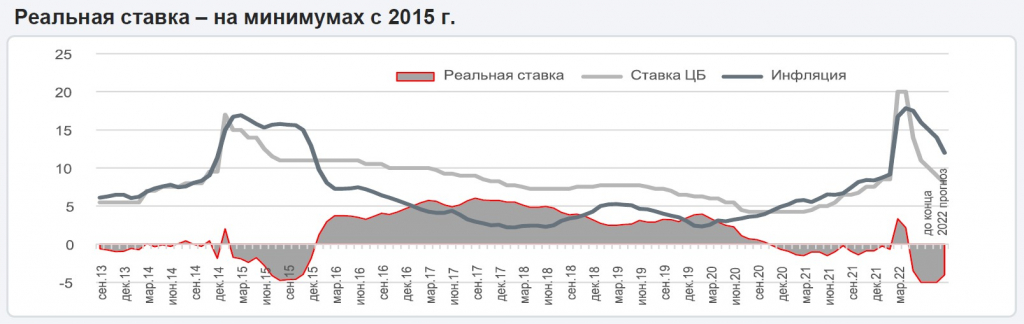

Мировая экономика вступила в период повышенной инфляции: например, инфляция в США к концу апреля достигла 8,3% год к году, в ЕС – 7,5%, в России –17,8%. Скорее всего, высокая инфляция с нами надолго: монетарные (программа покупки активов) и фискальные (прямая раздача денег населению) стимулы в последние годы привели к значительному росту денег в системе. Только в США объем наличных денег и средств на банковских счетах (денежный агрегат М2) достиг 21,8 трлн к началу апреля. Пока эти деньги не будут потрачены, инфляционное давление вряд ли уйдет. Кроме того, к росту цен как в России, так и в мире в целом приводят разрыв производственных и логистических цепочек и санкции. С инфляцией такого рода бесполезно бороться повышением ставок. Более того, есть риск, что, несмотря на начавшийся цикл ужесточения денежно-кредитной политики по всему миру, реальные ставки (за вычетом инфляции) еще довольно долго будут оставаться отрицательными.

Отрицательная реальная ставка может сохраняться долгое время, поскольку движение по капитальному счету все равно фактически ограничено, а многие резиденты испытывают сложности с хранением денег за рубежом. При этом отрицательная ставка может использоваться, чтобы придать экономике дополнительный импульс, потому что защитить деньги в консервативных инструментах в таком случае сложно.

В этих условиях безопаснее держать капитал в реальных активах — физических товарах, обладающих понятной внутренней стоимостью и способных приносить денежные потоки. Например, в сырье, стоимость которого сейчас растет высокими темпами. Проблема в том, что физическими товарами, сырьем в частности, нельзя запастись на годы вперед их сложно купить и проблематично хранить. Зато можно купить долю в производителях и поставщиках этих товаров При прочих равных чем больше растут цены на товары, тем больше должны стоить и сами компании, которые их производят. Так что акции лучше других инструментов позволяют защитить капитал от инфляции на длинном горизонте.

В чем достоинства российских акций

Российский фондовый рынок в этих условиях может стать неплохим прибежищем для капитала. Значительную его часть исторически занимают как раз компании, добывающие и поставляющие сырье (газ, металлы), и именно на них мы сейчас советуем делать фокус. При этом наш рынок стоит заметно дешевле аналогов. Российские компании, конечно, давно торговались с дисконтом относительно своей справедливой стоимости, но сейчас, из за геополитического напряжения, они особенно недооценены. Например, соотношение рыночной стоимости «Газпрома» к его прибыли Price to Earnings, P/E) сейчас находится на уровне 2 — это очень мало по сравнению с иностранными аналогами.

Из за высокой неопределенности инвесторы сейчас могут переоценивать риски российских компаний (об этом ниже). Но по мере нормализации геополитической обстановки или хотя бы появления большей ясности дисконт российских компаний начнет сокращаться.

Дополнительный интерес представляют дивидендные выплаты. Высокие дивиденды традиционно являются одним из главных преимуществ российских компаний. В этом году некоторым из них, конечно, придется вместо дивидендов направить свободные деньги на пополнение капитала или операционную деятельность. Но ряд крупных компаний выплатить дивиденды могут. Рекомендации о выплате дивидендов уже озвучили советы директоров « Газпрома », « Роснефти », « Норникеля » и « Новатэка ». Отдельные компании, например Polymetal или «Лукойл», пока решили отложить вопрос о дивидендах. Как нам кажется, речь идет именно о переносе, а не полной отмене дивидендов.

Мажоритарные акционеры часто владеют российскими компаниями через иностранные структуры и из-за внешних ограничений сейчас рискуют не получить дивиденды. Поэтому компаниям нужно время, чтобы реорганизовать свою структуру контроля. Но потом они смогут провести выплаты акционерам, например, в виде специальных дивидендов. Тот же «Лукойл» пообещал рассмотреть вопрос о дивидендах из нераспределенной прибыли до конца года. В случае выплаты дивидендов потенциальная дивидендная доходность в нефтегазовом секторе может оказаться двузначной, чуть более скромные, но тоже высокие, показатели будут у металлургов. Если впоследствии акционеры решат реинвестировать эти дивиденды, это может принести на рынок еще 1.5-2.5 трлн руб.

У страха глаза велики

Нынешняя недооценка российских бумаг, на наш взгляд, объясняется переоценкой инвесторами ряда рисков. Разберем, почему опасения могут быть чрезмерными.

1. После вступления в силу закона о делистинге российским компаниям нужно отказаться от обращения депозитарных расписок за границей и конвертировать их в локальные акции. Краткосрочно это может привести к навесу предложения на локальном рынке.

Но: долгосрочно процесс расконвертации наоборот, пойдет рынку на пользу, он станет более ликвидным. Да и делистинг, судя по всему, ждет не всех. По словам представителя Минфина почти половина 15 из 36 российских компаний с иностранными депозитарными расписками смогут сохранить их листинг за границей Зачастую это как раз ресурсные компании НЛМК, «Татнефть», «Норникель», «Полюс», «Мечел», «Новатэк».

2. Выход иностранных инвесторов из российских бумаг потенциально также мог бы оказать давление на рынок.

Но сейчас иностранные инвесторы не могут продать российские ценные бумаги или вывести их за границу. Скорее всего, этот запрет сохранится надолго как минимум до тех пор, пока не разблокируют российские иностранные активы. Председатель ЦБ Эльвира Набиуллина на пресс конференции в апреле также отметила, что вывод иностранных инвестиций за границу пока не обсуждается.

3.Многие инвесторы нервничают из-за регулярно пополняемого списка антироссийских санкций, в частности эмбарго Евросоюза на импорт российской нефти.

Но сценарий жесткого и быстрого эмбарго на российское сырье маловероятен, так как такое ограничение приведет к росту цен, и покупатели пострадают больше продавцов. Кроме того, даже жесткий сценарий, скорее всего, будет предполагать какое то время для адаптации для покупателей, что, в свою очередь, даст время продавцам переориентировать поставки на другие направления. Так что акции российских ресурсных компаний, как ни удивительно, можно даже назвать антисанкционным инструментом.

4. Более реальный риск — это снижение качества корпоративного управления и, как следствие, сокращение дивидендов. Доступ к иностранным рынкам для российских компаний оказался закрыт, во всяком случае пока, а локальный рынок они еще не привыкли воспринимать как основной источник капитала.

Но мы считаем, что, даже если первое время некоторые компании решат воздержаться от дивидендов, они смогут выплатить их позже.

Кто создает погоду в доме

Владельцам крупного капитала после санкций за рубежом, скорее всего, придется возвращать капитал в Россию. При этом такие люди редко хранят все деньги в депозитах, так что как минимум часть их будет вложена в российские акции. На смену иностранным инвесторам уже совсем скоро могут прийти локальные игроки. Именно они будут определять погоду на рынке.

Спрос со стороны частных инвесторов, уже ставших значимой силой на рынке в последние годы, вырастет еще больше, когда начнут истекать депозиты с повышенными ставками, которые россияне открывали в конце февраля и марте. Наиболее высокие ставки по вкладам банки предлагали только на срок в 3-6 месяцев, поэтому достаточно скоро их владельцам придется снова принимать решение о том, как сохранить деньги в условиях повышенной инфляции. Всего, по данным ЦБ на 1 мая, россияне держали в банках 33.8 трлн руб. Из них как минимум 500-700 млрд руб. могут перетечь на фондовый рынок.

Фонд национального благосостояния (зарезервировал 1 трлн руб. на выкуп акций российских компаний в этом году. Пока он покупок не совершал, но мы допускаем, что при резком падении рынка ФНБ может стать покупателем последней инстанции.

Покупателями акций могут выступать и сами компании, проводя байбэки. Тем более что теперь проводить обратный выкуп акций им будет проще в марте вступил в силу закон позволяющий компаниям до 31 августа выкупать акции по рыночной цене (раньше требовалось определять цену заранее). По оценкам «Альфа Капитала», действующие программы байбэков российских компаний могут принести на рынок порядка 400 млрд руб., что в условиях низкой ликвидности должно оказать ему поддержку.

Благодаря притоку со стороны этих категорий локальных покупателей российские бумаги в перспективе могут показать высокие результаты

Что все это значит

Несмотря на нынешний спад, российский фондовый рынок по-прежнему выглядит привлекательно в долгосрочной перспективе. Высокие дивиденды, сильные финансовые показатели и высокий потенциальный спрос со стороны локальных покупателей будут играть в пользу акций крупных российских компаний, особенно в условиях повышенной инфляции, когда у инвестора не так много альтернативных способов защитить капитал. При этом риски, из-за которых сейчас российские акции торгуются с дисконтом, могут переоцениваться рынком. Это открывает интересные возможности для инвестиций вдолгую.

Мы инвестируем в российский рынок акций через БПИФ «Альфа Капитал Управляемые российские акции» (тикер AKME). Отдельные особенности фонда:

Портфель преимущественно состоит из акций крупнейших российских компаний

Диверсификация портфеля по секторам экономики

Текущий фокус на акциях с потенциально высокой, по оценке управляющего, дивидендной доходностью

Фундаментальный анализ и детальное изучение компаний эмитентов

Отсутствие налогообложения по сделкам внутри фонда, а также нет налогообложения дивидендов

В конце марта торги акциями возобновились, но, конечно, к прежнему состоянию рынок пока так и не вернулся: акции стоят экстремально дешево, а объемы торгов остаются низкими, что может приводить к резким колебаниям котировок. Однако мы считаем, что у российского рынка есть хорошие шансы вернуться к росту на более длинном горизонте.

Мировая экономика вступила в период повышенной инфляции: например, инфляция в США к концу апреля достигла 8,3% год к году, в ЕС – 7,5%, в России –17,8%. Скорее всего, высокая инфляция с нами надолго: монетарные (программа покупки активов) и фискальные (прямая раздача денег населению) стимулы в последние годы привели к значительному росту денег в системе. Только в США объем наличных денег и средств на банковских счетах (денежный агрегат М2) достиг 21,8 трлн к началу апреля. Пока эти деньги не будут потрачены, инфляционное давление вряд ли уйдет. Кроме того, к росту цен как в России, так и в мире в целом приводят разрыв производственных и логистических цепочек и санкции. С инфляцией такого рода бесполезно бороться повышением ставок. Более того, есть риск, что, несмотря на начавшийся цикл ужесточения денежно-кредитной политики по всему миру, реальные ставки (за вычетом инфляции) еще довольно долго будут оставаться отрицательными.

Отрицательная реальная ставка может сохраняться долгое время, поскольку движение по капитальному счету все равно фактически ограничено, а многие резиденты испытывают сложности с хранением денег за рубежом. При этом отрицательная ставка может использоваться, чтобы придать экономике дополнительный импульс, потому что защитить деньги в консервативных инструментах в таком случае сложно.

В этих условиях безопаснее держать капитал в реальных активах — физических товарах, обладающих понятной внутренней стоимостью и способных приносить денежные потоки. Например, в сырье, стоимость которого сейчас растет высокими темпами. Проблема в том, что физическими товарами, сырьем в частности, нельзя запастись на годы вперед их сложно купить и проблематично хранить. Зато можно купить долю в производителях и поставщиках этих товаров При прочих равных чем больше растут цены на товары, тем больше должны стоить и сами компании, которые их производят. Так что акции лучше других инструментов позволяют защитить капитал от инфляции на длинном горизонте.

В чем достоинства российских акций

Российский фондовый рынок в этих условиях может стать неплохим прибежищем для капитала. Значительную его часть исторически занимают как раз компании, добывающие и поставляющие сырье (газ, металлы), и именно на них мы сейчас советуем делать фокус. При этом наш рынок стоит заметно дешевле аналогов. Российские компании, конечно, давно торговались с дисконтом относительно своей справедливой стоимости, но сейчас, из за геополитического напряжения, они особенно недооценены. Например, соотношение рыночной стоимости «Газпрома» к его прибыли Price to Earnings, P/E) сейчас находится на уровне 2 — это очень мало по сравнению с иностранными аналогами.

Из за высокой неопределенности инвесторы сейчас могут переоценивать риски российских компаний (об этом ниже). Но по мере нормализации геополитической обстановки или хотя бы появления большей ясности дисконт российских компаний начнет сокращаться.

Дополнительный интерес представляют дивидендные выплаты. Высокие дивиденды традиционно являются одним из главных преимуществ российских компаний. В этом году некоторым из них, конечно, придется вместо дивидендов направить свободные деньги на пополнение капитала или операционную деятельность. Но ряд крупных компаний выплатить дивиденды могут. Рекомендации о выплате дивидендов уже озвучили советы директоров « Газпрома », « Роснефти », « Норникеля » и « Новатэка ». Отдельные компании, например Polymetal или «Лукойл», пока решили отложить вопрос о дивидендах. Как нам кажется, речь идет именно о переносе, а не полной отмене дивидендов.

Мажоритарные акционеры часто владеют российскими компаниями через иностранные структуры и из-за внешних ограничений сейчас рискуют не получить дивиденды. Поэтому компаниям нужно время, чтобы реорганизовать свою структуру контроля. Но потом они смогут провести выплаты акционерам, например, в виде специальных дивидендов. Тот же «Лукойл» пообещал рассмотреть вопрос о дивидендах из нераспределенной прибыли до конца года. В случае выплаты дивидендов потенциальная дивидендная доходность в нефтегазовом секторе может оказаться двузначной, чуть более скромные, но тоже высокие, показатели будут у металлургов. Если впоследствии акционеры решат реинвестировать эти дивиденды, это может принести на рынок еще 1.5-2.5 трлн руб.

У страха глаза велики

Нынешняя недооценка российских бумаг, на наш взгляд, объясняется переоценкой инвесторами ряда рисков. Разберем, почему опасения могут быть чрезмерными.

1. После вступления в силу закона о делистинге российским компаниям нужно отказаться от обращения депозитарных расписок за границей и конвертировать их в локальные акции. Краткосрочно это может привести к навесу предложения на локальном рынке.

Но: долгосрочно процесс расконвертации наоборот, пойдет рынку на пользу, он станет более ликвидным. Да и делистинг, судя по всему, ждет не всех. По словам представителя Минфина почти половина 15 из 36 российских компаний с иностранными депозитарными расписками смогут сохранить их листинг за границей Зачастую это как раз ресурсные компании НЛМК, «Татнефть», «Норникель», «Полюс», «Мечел», «Новатэк».

2. Выход иностранных инвесторов из российских бумаг потенциально также мог бы оказать давление на рынок.

Но сейчас иностранные инвесторы не могут продать российские ценные бумаги или вывести их за границу. Скорее всего, этот запрет сохранится надолго как минимум до тех пор, пока не разблокируют российские иностранные активы. Председатель ЦБ Эльвира Набиуллина на пресс конференции в апреле также отметила, что вывод иностранных инвестиций за границу пока не обсуждается.

3.Многие инвесторы нервничают из-за регулярно пополняемого списка антироссийских санкций, в частности эмбарго Евросоюза на импорт российской нефти.

Но сценарий жесткого и быстрого эмбарго на российское сырье маловероятен, так как такое ограничение приведет к росту цен, и покупатели пострадают больше продавцов. Кроме того, даже жесткий сценарий, скорее всего, будет предполагать какое то время для адаптации для покупателей, что, в свою очередь, даст время продавцам переориентировать поставки на другие направления. Так что акции российских ресурсных компаний, как ни удивительно, можно даже назвать антисанкционным инструментом.

4. Более реальный риск — это снижение качества корпоративного управления и, как следствие, сокращение дивидендов. Доступ к иностранным рынкам для российских компаний оказался закрыт, во всяком случае пока, а локальный рынок они еще не привыкли воспринимать как основной источник капитала.

Но мы считаем, что, даже если первое время некоторые компании решат воздержаться от дивидендов, они смогут выплатить их позже.

Кто создает погоду в доме

Владельцам крупного капитала после санкций за рубежом, скорее всего, придется возвращать капитал в Россию. При этом такие люди редко хранят все деньги в депозитах, так что как минимум часть их будет вложена в российские акции. На смену иностранным инвесторам уже совсем скоро могут прийти локальные игроки. Именно они будут определять погоду на рынке.

Спрос со стороны частных инвесторов, уже ставших значимой силой на рынке в последние годы, вырастет еще больше, когда начнут истекать депозиты с повышенными ставками, которые россияне открывали в конце февраля и марте. Наиболее высокие ставки по вкладам банки предлагали только на срок в 3-6 месяцев, поэтому достаточно скоро их владельцам придется снова принимать решение о том, как сохранить деньги в условиях повышенной инфляции. Всего, по данным ЦБ на 1 мая, россияне держали в банках 33.8 трлн руб. Из них как минимум 500-700 млрд руб. могут перетечь на фондовый рынок.

Фонд национального благосостояния (зарезервировал 1 трлн руб. на выкуп акций российских компаний в этом году. Пока он покупок не совершал, но мы допускаем, что при резком падении рынка ФНБ может стать покупателем последней инстанции.

Покупателями акций могут выступать и сами компании, проводя байбэки. Тем более что теперь проводить обратный выкуп акций им будет проще в марте вступил в силу закон позволяющий компаниям до 31 августа выкупать акции по рыночной цене (раньше требовалось определять цену заранее). По оценкам «Альфа Капитала», действующие программы байбэков российских компаний могут принести на рынок порядка 400 млрд руб., что в условиях низкой ликвидности должно оказать ему поддержку.

Благодаря притоку со стороны этих категорий локальных покупателей российские бумаги в перспективе могут показать высокие результаты

Что все это значит

Несмотря на нынешний спад, российский фондовый рынок по-прежнему выглядит привлекательно в долгосрочной перспективе. Высокие дивиденды, сильные финансовые показатели и высокий потенциальный спрос со стороны локальных покупателей будут играть в пользу акций крупных российских компаний, особенно в условиях повышенной инфляции, когда у инвестора не так много альтернативных способов защитить капитал. При этом риски, из-за которых сейчас российские акции торгуются с дисконтом, могут переоцениваться рынком. Это открывает интересные возможности для инвестиций вдолгую.

Мы инвестируем в российский рынок акций через БПИФ «Альфа Капитал Управляемые российские акции» (тикер AKME). Отдельные особенности фонда:

Портфель преимущественно состоит из акций крупнейших российских компаний

Диверсификация портфеля по секторам экономики

Текущий фокус на акциях с потенциально высокой, по оценке управляющего, дивидендной доходностью

Фундаментальный анализ и детальное изучение компаний эмитентов

Отсутствие налогообложения по сделкам внутри фонда, а также нет налогообложения дивидендов

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба