7 июня 2022 Альфа-Капитал

Американскому рынку не хватило сил на вторую неделю роста

Макростатистика США не намекает на приближение рецессии

Энергетическая война ЕС с Россией продолжается

Влияние санкций в отношении НРД на российский рынок акций

Российский долговой рынок продолжает уверенный рост

Ожидания перед очередным заседанием ЦБ

Снижение волатильности на российском валютном рынке

Нефть закрепилась выше 120 долл. за баррель

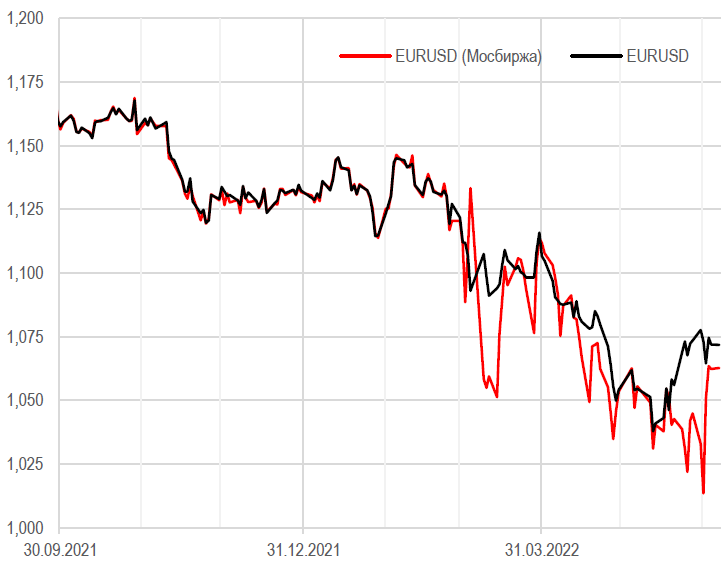

Курс евро к доллару США на разных площадках

Ограничения на движения капитала в РФ приводят к необычным явлениям на валютном рынке. В частности, кросс-курс EUR/USD на Мосбирже стал периодически серьезно отклоняться от курса на глобальных площадках. При этом отклонение курса чаще всего – в сторону более слабого евро на Мосбирже.

В последнее время периоды расхождения совпадали с волнами укрепления рубля, что наводит на мысль о том, что оно является результатом массированных продаж евро экспортерами, в том числе для оплаты газа. Возможно, в текущих условиях это может стать хорошим индикатором ситуации на рынке.

Воспользоваться данной аномалией в свою пользу крайне проблематично, для этого требуется недорого и быстро переводить за рубеж евро и получать оттуда доллары. С другой стороны, это и позволяет ей существовать достаточно долго.

АКЦИИ

Американский рынок снова в минусе

По результату недели американские фондовые индексы растеряли часть роста, достигнутого на предыдущей неделе, поскольку инвесторы продолжали сомневаться, сможет ли Федеральная резервная система сдержать инфляцию, не вызвав рецессии. Акции промышленных компаний преуспели, чему способствовал рост акций компании Boeing. Акции потребительского сектора также оказались устойчивыми, чему способствовал рост Amazon.com накануне сплита акций компании.

Макростатистика США пока не намекает на приближение рецессии

Экономические данные за неделю мало чем подкрепили опасения по поводу надвигающейся рецессии, в частности вызванной ухудшением состояния рынка труда. В пятницу Министерство труда сообщило, что в мае работодатели добавили 390 тыс. рабочих мест в несельскохозяйственном секторе, что значительно превысило ожидания консенсус-прогноза в 320 тыс. Еженедельные заявки на пособие по безработице удивили скромным снижением, а апрельские вакансии остались немного ниже рекордно высокого уровня в 11,4 млн. Тем не менее индекс потребительского доверия Conference Board в мае снизился, так как работники стали несколько менее оптимистично оценивать свои перспективы трудоустройства, при этом незначительно больше американцев заявили, что работу «трудно найти».

Большая часть остальных данных за неделю свидетельствовала о продолжении устойчивого экономического роста крупнейшей экономики мира. По крайней мере на данный момент. Показатель активности в секторе услуг Института управления поставками (ISM) упал больше, чем ожидалось, и достиг самого низкого уровня более чем за год, хотя и остался на территории ожидания роста. Данные ISM по производственному сектору показали неожиданное ускорение производственной активности в мае, чему отчасти способствовали новые заказы.

Энергетическая война с Евросоюзом продолжается

Лидеры Европейского союза договорились запретить в течение нескольких месяцев все морские поставки российской нефти, охватывающие около двух третей объемов такого импорта. Венгрия, Хорватия, Словакия и Чешская Республика (страны, которые в значительной степени зависят от российских энергоносителей, поставляемых по трубопроводам) были временно освобождены от эмбарго. Часть соглашения также включает скоординированный с Великобританией запрет на страхование судов, перевозящих российскую нефть. Ранее Европейская комиссия объявила о плане в 300 млрд евро, призванном положить конец зависимости ЕС от импорта российских энергоносителей до 2030 года.

Между тем «Газпром» прекратил поставки газа в Нидерланды – четвертую страну, отказавшуюся от внедрения схемы по оплате в рублях. Очевидно, что энергетическая война между Россией и ЕС в разгаре. Этот фактор будет продолжать увеличивать неопределенность как в вопросах будущего финансового положения российских экспортеров ресурсов, так и перспектив роста европейской экономики.

Реакция рынка на введение санкций против НРД

В пятницу Евросоюз ввел блокирующие санкции против НРД. Это решение в значительной степени ставит точку в вопросе возможности относительно скорого возвращения «моста» между главным российским депозитарием и Euroclear, что значительно поднимает инфраструктурные риски по всем сделкам с бумагами иностранных компаний для российских резидентов.

Сегодня с утра наблюдаются значительные распродажи в ADR на акции российских компаний, что, видимо, отражает снижение спроса со стороны участников рынка, рассчитывавших на сделки по конвератации таких бумаг в российской юрисдикции через инфраструктуру НРД. Возможен и сценарий полной остановки торгов ADR, что исключит даже сделки с ними вне российской юрисдикции.

ОБЛИГАЦИИ

Рост рынка российского долга продолжается

На прошлой неделе цены рублевых облигаций продолжили расти. И рост был сильным. Снижение доходностей наблюдалось по всей длине кривой. Уже все облигации кривой, кроме самой короткой бумаги, находятся под 10%.

Ожидаем очередного снижения ставки ЦБ

Данные по инфляции продолжили замедляться, что подтверждает гипотезу, что у ЦБ развязаны руки для дальнейшего снижения ставки. Прогнозы Минэкономразвития и Орешкина могут оказаться не столь уж оптимистичными. В пятницу ЦБР проведет очередное заседание. Мы полагаем, что ставка вновь будет снижена. На этот раз это скорее будет 1–2%. Далее скорость снижения ставки будет уменьшаться по мере дальнейшего смягчения ДКП. Мы находимся в длительном тренде снижения ставки, и цель пока видится на уровне 6–7% на горизонте 1,5 года.

Опрос ЦБ по ожиданиям

Рынок вслед за замедлением темпов инфляции пересмотрел ожидания по экономическим показателям на этот год в лучшую сторону. По свежему опросу аналитиков, который проводит ЦБ, инфляция по итогам этого года может составить около 17% (против ожидавшихся ранее 22%), средняя ключевая ставка – 11,1% (против 14,5%). Прогноз по снижению ВВП пересмотрен с -9,2% до -7,5%. То есть участники рынка считают, что инфляция будет чуть ниже, чем ожидалось ранее, как и экономический спад, тем не менее стимулировать экономику и поддерживать спрос все равно необходимо.

Сильная распродажа в UST

Несмотря на признаки замедления инфляции и спекуляциях о возможной паузе в смягчении политики ФРС, доходность казначейских облигаций США существенно выросла на неделе, причем доходность 10-летних UST выросла с 2,74% в предыдущую пятницу до примерно 2,96%. В то время как сильные данные по заработной плате, по-видимому, сыграли свою роль, несколько международных событий также способствовали росту: скачок в данных по инфляции в еврозоне и новости о том, что Европейский союз запретит большую часть импорта российской нефти к концу этого года, помогли повысить доходность казначейских облигаций в начале торговой недели.

СЫРЬЕ И ВАЛЮТЫ

Российский валютный рынок успокоился

Курс рубля в последнюю неделю колебался в довольно узком диапазоне, особенно в сравнении с той волатильностью, которая наблюдалась в последнюю неделю мая. В основном курс держался в диапазоне USD/RUB 60–62, и, судя по динамике, скорее склонялся к укреплению. Новостей, способных серьезно повлиять на баланс спроса и предложения рубля на рынке, по-прежнему нет. Косвенные данные об объемах экспорта и импорта, а также проблемы с движением капитала продолжают указывать на сохранение дисбаланса спроса и предложения валюты. Предложение по-прежнему превышает спрос, поэтому возможностей для серьезного ослабления рубля сейчас очень немного. Разве что в рамках спекулятивного движения.

На этой неделе пройдет очередное заседание ЦБ РФ, в ходе которого ожидается еще снижение ключевой ставки. Скорее всего, оно будет меньше 3 п.п., что не должно будет воспринято как повод попробовать сыграть против рубля.

Избыток предложения евро на российском рынке

Недавний всплеск волатильности в рубле был примечателен и тем, что курс евро к доллару США, рассчитанный через курсы рубля на Мосбирже, некоторое время серьезно отличался от курса евро к доллару на глобальных площадках. Так, на Мосбирже он составлял EUR/USD 1,03, а в те же моменты на глобальном рынке он был EUR/USD 1,07.

Столь большое расхождение объясняется двумя вещами. Во-первых, увеличением предложения евро на рынке, связанным с оплатой газа европейскими импортерами. В рамках существующей схемы платеж в евро должен быстро конвертироваться в рубли, что создавало давление на курс. Во-вторых, ограничениями на движение капитала, из-за чего участники рынка не могли быстро воспользоваться арбитражной возможностью.

Цена на нефть превысила 120 долл. за баррель Brent

Цена барреля Brent превысила отметку 120 долл. впервые с апреля, причем если смотреть на горизонте нескольких месяцев, то мы видим продолжение растущего тренда, начавшегося в декабре 2021 года. Напомним, что мы уже тогда достаточно оптимистично смотрели на нефть, где наблюдался дефицит и сокращение запасов, так что события весны 2022 года лишь ускорили логичное развитие событий.

Новости о росте добычи ОПЕК+ не особо помогли сбить цены, так как сразу же последовали сообщения о повышении цен Саудовской Аравией и оценки роста спроса вслед за нормализацией ситуации в Китае.

Макростатистика США не намекает на приближение рецессии

Энергетическая война ЕС с Россией продолжается

Влияние санкций в отношении НРД на российский рынок акций

Российский долговой рынок продолжает уверенный рост

Ожидания перед очередным заседанием ЦБ

Снижение волатильности на российском валютном рынке

Нефть закрепилась выше 120 долл. за баррель

Курс евро к доллару США на разных площадках

Ограничения на движения капитала в РФ приводят к необычным явлениям на валютном рынке. В частности, кросс-курс EUR/USD на Мосбирже стал периодически серьезно отклоняться от курса на глобальных площадках. При этом отклонение курса чаще всего – в сторону более слабого евро на Мосбирже.

В последнее время периоды расхождения совпадали с волнами укрепления рубля, что наводит на мысль о том, что оно является результатом массированных продаж евро экспортерами, в том числе для оплаты газа. Возможно, в текущих условиях это может стать хорошим индикатором ситуации на рынке.

Воспользоваться данной аномалией в свою пользу крайне проблематично, для этого требуется недорого и быстро переводить за рубеж евро и получать оттуда доллары. С другой стороны, это и позволяет ей существовать достаточно долго.

АКЦИИ

Американский рынок снова в минусе

По результату недели американские фондовые индексы растеряли часть роста, достигнутого на предыдущей неделе, поскольку инвесторы продолжали сомневаться, сможет ли Федеральная резервная система сдержать инфляцию, не вызвав рецессии. Акции промышленных компаний преуспели, чему способствовал рост акций компании Boeing. Акции потребительского сектора также оказались устойчивыми, чему способствовал рост Amazon.com накануне сплита акций компании.

Макростатистика США пока не намекает на приближение рецессии

Экономические данные за неделю мало чем подкрепили опасения по поводу надвигающейся рецессии, в частности вызванной ухудшением состояния рынка труда. В пятницу Министерство труда сообщило, что в мае работодатели добавили 390 тыс. рабочих мест в несельскохозяйственном секторе, что значительно превысило ожидания консенсус-прогноза в 320 тыс. Еженедельные заявки на пособие по безработице удивили скромным снижением, а апрельские вакансии остались немного ниже рекордно высокого уровня в 11,4 млн. Тем не менее индекс потребительского доверия Conference Board в мае снизился, так как работники стали несколько менее оптимистично оценивать свои перспективы трудоустройства, при этом незначительно больше американцев заявили, что работу «трудно найти».

Большая часть остальных данных за неделю свидетельствовала о продолжении устойчивого экономического роста крупнейшей экономики мира. По крайней мере на данный момент. Показатель активности в секторе услуг Института управления поставками (ISM) упал больше, чем ожидалось, и достиг самого низкого уровня более чем за год, хотя и остался на территории ожидания роста. Данные ISM по производственному сектору показали неожиданное ускорение производственной активности в мае, чему отчасти способствовали новые заказы.

Энергетическая война с Евросоюзом продолжается

Лидеры Европейского союза договорились запретить в течение нескольких месяцев все морские поставки российской нефти, охватывающие около двух третей объемов такого импорта. Венгрия, Хорватия, Словакия и Чешская Республика (страны, которые в значительной степени зависят от российских энергоносителей, поставляемых по трубопроводам) были временно освобождены от эмбарго. Часть соглашения также включает скоординированный с Великобританией запрет на страхование судов, перевозящих российскую нефть. Ранее Европейская комиссия объявила о плане в 300 млрд евро, призванном положить конец зависимости ЕС от импорта российских энергоносителей до 2030 года.

Между тем «Газпром» прекратил поставки газа в Нидерланды – четвертую страну, отказавшуюся от внедрения схемы по оплате в рублях. Очевидно, что энергетическая война между Россией и ЕС в разгаре. Этот фактор будет продолжать увеличивать неопределенность как в вопросах будущего финансового положения российских экспортеров ресурсов, так и перспектив роста европейской экономики.

Реакция рынка на введение санкций против НРД

В пятницу Евросоюз ввел блокирующие санкции против НРД. Это решение в значительной степени ставит точку в вопросе возможности относительно скорого возвращения «моста» между главным российским депозитарием и Euroclear, что значительно поднимает инфраструктурные риски по всем сделкам с бумагами иностранных компаний для российских резидентов.

Сегодня с утра наблюдаются значительные распродажи в ADR на акции российских компаний, что, видимо, отражает снижение спроса со стороны участников рынка, рассчитывавших на сделки по конвератации таких бумаг в российской юрисдикции через инфраструктуру НРД. Возможен и сценарий полной остановки торгов ADR, что исключит даже сделки с ними вне российской юрисдикции.

ОБЛИГАЦИИ

Рост рынка российского долга продолжается

На прошлой неделе цены рублевых облигаций продолжили расти. И рост был сильным. Снижение доходностей наблюдалось по всей длине кривой. Уже все облигации кривой, кроме самой короткой бумаги, находятся под 10%.

Ожидаем очередного снижения ставки ЦБ

Данные по инфляции продолжили замедляться, что подтверждает гипотезу, что у ЦБ развязаны руки для дальнейшего снижения ставки. Прогнозы Минэкономразвития и Орешкина могут оказаться не столь уж оптимистичными. В пятницу ЦБР проведет очередное заседание. Мы полагаем, что ставка вновь будет снижена. На этот раз это скорее будет 1–2%. Далее скорость снижения ставки будет уменьшаться по мере дальнейшего смягчения ДКП. Мы находимся в длительном тренде снижения ставки, и цель пока видится на уровне 6–7% на горизонте 1,5 года.

Опрос ЦБ по ожиданиям

Рынок вслед за замедлением темпов инфляции пересмотрел ожидания по экономическим показателям на этот год в лучшую сторону. По свежему опросу аналитиков, который проводит ЦБ, инфляция по итогам этого года может составить около 17% (против ожидавшихся ранее 22%), средняя ключевая ставка – 11,1% (против 14,5%). Прогноз по снижению ВВП пересмотрен с -9,2% до -7,5%. То есть участники рынка считают, что инфляция будет чуть ниже, чем ожидалось ранее, как и экономический спад, тем не менее стимулировать экономику и поддерживать спрос все равно необходимо.

Сильная распродажа в UST

Несмотря на признаки замедления инфляции и спекуляциях о возможной паузе в смягчении политики ФРС, доходность казначейских облигаций США существенно выросла на неделе, причем доходность 10-летних UST выросла с 2,74% в предыдущую пятницу до примерно 2,96%. В то время как сильные данные по заработной плате, по-видимому, сыграли свою роль, несколько международных событий также способствовали росту: скачок в данных по инфляции в еврозоне и новости о том, что Европейский союз запретит большую часть импорта российской нефти к концу этого года, помогли повысить доходность казначейских облигаций в начале торговой недели.

СЫРЬЕ И ВАЛЮТЫ

Российский валютный рынок успокоился

Курс рубля в последнюю неделю колебался в довольно узком диапазоне, особенно в сравнении с той волатильностью, которая наблюдалась в последнюю неделю мая. В основном курс держался в диапазоне USD/RUB 60–62, и, судя по динамике, скорее склонялся к укреплению. Новостей, способных серьезно повлиять на баланс спроса и предложения рубля на рынке, по-прежнему нет. Косвенные данные об объемах экспорта и импорта, а также проблемы с движением капитала продолжают указывать на сохранение дисбаланса спроса и предложения валюты. Предложение по-прежнему превышает спрос, поэтому возможностей для серьезного ослабления рубля сейчас очень немного. Разве что в рамках спекулятивного движения.

На этой неделе пройдет очередное заседание ЦБ РФ, в ходе которого ожидается еще снижение ключевой ставки. Скорее всего, оно будет меньше 3 п.п., что не должно будет воспринято как повод попробовать сыграть против рубля.

Избыток предложения евро на российском рынке

Недавний всплеск волатильности в рубле был примечателен и тем, что курс евро к доллару США, рассчитанный через курсы рубля на Мосбирже, некоторое время серьезно отличался от курса евро к доллару на глобальных площадках. Так, на Мосбирже он составлял EUR/USD 1,03, а в те же моменты на глобальном рынке он был EUR/USD 1,07.

Столь большое расхождение объясняется двумя вещами. Во-первых, увеличением предложения евро на рынке, связанным с оплатой газа европейскими импортерами. В рамках существующей схемы платеж в евро должен быстро конвертироваться в рубли, что создавало давление на курс. Во-вторых, ограничениями на движение капитала, из-за чего участники рынка не могли быстро воспользоваться арбитражной возможностью.

Цена на нефть превысила 120 долл. за баррель Brent

Цена барреля Brent превысила отметку 120 долл. впервые с апреля, причем если смотреть на горизонте нескольких месяцев, то мы видим продолжение растущего тренда, начавшегося в декабре 2021 года. Напомним, что мы уже тогда достаточно оптимистично смотрели на нефть, где наблюдался дефицит и сокращение запасов, так что события весны 2022 года лишь ускорили логичное развитие событий.

Новости о росте добычи ОПЕК+ не особо помогли сбить цены, так как сразу же последовали сообщения о повышении цен Саудовской Аравией и оценки роста спроса вслед за нормализацией ситуации в Китае.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба