14 июля 2022 investing.com Мовчан Андрей

Summary | В двух словах

Как заканчивается экономика активов.

Почему финтех переживает не лучшие времена.

Способны ли миллиардеры стать опорой для всей криптовалютной экосистемы.

Почему регулятор заинтересовался поставщиками финансовых индексов.

Какие социальные группы наиболее подвержены влиянию «финансовой бессмыслицы».

Что происходит с рынком в условиях стагфляции.

Bird’s View | Макро

«Процентные ставки для цен на активы — то же самое, что гравитация для яблока. При низких процентных ставках цены на активы растут, почти не испытывая сопротивления.»

Уоррен Баффетт

Зачем миллиардеру ипотека? Около десяти лет назад Марк Цукерберг получил ипотечный кредит на особняк в Пало-Альто за $6 млн. Его состояние на тот момент составляло $16 млрд, то есть он мог купить этот дом и еще сотню других сразу, без ипотеки. Но благодаря кредиту с процентной ставкой всего в 1,05% Цукерберг смог и сохранить свои активы в Facebook (NASDAQ:META), и заработать на росте цен на недвижимость в Кремниевой долине.

Такое поведение выглядит как беспроигрышная стратегия, и основатель Facebook — не единственный, кто воспользовался ее преимуществами. Многолетний период низких ставок в США привел к стремительному росту стоимости активов. Это сделало тех немногих американцев, кто способен инвестировать в недвижимость, акции, облигации, искусство, стартапы и другие активы, невероятно богатыми.

Но это же привело к рекордному уровню материального расслоения общества. На фоне низких темпов роста заработной платы возник феномен экономики активов, в которой благосостояние определяется не тем, сколько вы зарабатываете, а тем, чем вы владеете. В условиях, когда активы дорожают быстрее, чем растут цены и зарплата, богатые выигрывают, а менее обеспеченные социальные группы оказываются в ловушке низких реальных зарплат и растущих расходов.

Теперь ситуация меняется: рост ставок подтолкнул рынок акций к снижению, технологический сектор — к резкому падению, а рынок жилья — к коррекции. Медвежий рынок стал тяжелым испытанием для примерно половины американцев, владеющих акциями, и особенно убыточным для 10% наиболее богатых американцев, которым принадлежит около 90% всех акций.

Триллионы долларов благосостояния уже исчезли в этом году, еще триллионы могут исчезнуть в ближайшем будущем. Низкие процентные ставки, которые, как ожидали многие инвесторы, будут существовать еще долгие годы, были основой всего этого роста богатства.

Но если низкие ставки способствуют социальному расслоению, то высокие тоже не облегчают жизнь обычных семей: они означают более медленный рост материального благополучия, более высокую безработицу, недостаточное увеличение заработной платы для работников с низким уровнем дохода. Повышение стоимости кредитования также затрудняет для работающих семей покупку жилья, открытие бизнеса и выплату студенческих кредитов.

Зачем это знать?

Рост ставок и ускоряющаяся инфляция, похоже, говорят о закате эры экономики активов. Означает ли это, что впереди Америку ждет более справедливое будущее, менее благоприятное для капитала и более выгодное для обычных работников? К сожалению, скорее всего, нет.

The Gaze into tomorrow | Венчуры и частные инвестиции

Повышение процентных ставок и общее замедление экономики не лучшим образом отразились и на рынке финтеха, бурно росшего до этого на протяжении целого десятилетия, пишет The Economist.

С июля прошлого года рыночная капитализация многих финтех-компаний упала более чем на 75%. Стартапы вынуждены проводить так называемые раунды понижения, или down rounds, в результате которых они оцениваются дешевле, чем раньше. В последнее время многие финтех-компании с многомиллиардным капиталом объявили о массовых увольнениях.

Эта ситуация резко контрастирует с активным 2021 годом: тогда финансовые стартапы привлекли $132 млрд, в два с лишним раза больше, чем годом ранее; 150 из них достигли оценки в $1 млрд и выше. Теперь инвесторы проявляют осторожность, особенно «нетрадиционные» венчурные капиталисты, такие как суверенные и пенсионные фонды, которые подключились к инвестированию в конце цикла роста. Некоторые венчурные инвесторы выходят из сделок уже после их подписания.

Для многих аналитиков спад говорит о том, что с рынка уходят спекулятивные деньги. В конце концов, оценки компаний в целом снизились всего лишь до уровней начала 2020 года. Но происходящие на рынке потрясения уже не ограничиваются коррекцией оценок, а влияют на способность компаний вести прибыльный бизнес.

Так, целый ряд финтех-компаний полагается на банковское финансирование, что делает их уязвимыми к росту процентных ставок. Снижение доходов населения ведет к повышению риска невозврата кредитов и уменьшению комиссионных сборов для платежных финтех-компаний.

Кроме того, венчурные компании все чаще просят стартапы иметь запас денежных средств, чтобы защититься от потрясений, что в итоге снижает их рентабельность. А повсеместное сокращение маркетинговых бюджетов ставит под угрозу темпы роста, на которых и основаны оценки компаний.

Зачем это знать?

Снижение оценок до уровней 2020 года может выглядеть как отличная возможность для инвестора в финтех-стартапы, однако меняющиеся внешние условия не только ведут к падению оценок, но и, похоже, ставят под угрозу сами бизнес-модели компаний.

Frontier | Новые финансы, новые рынки

Падение цен на биткоин, эфир и другие криптовалюты привело к эффекту домино во всем криптомире: проблемы внезапно возникли у самых разных проектов — от привязанных к доллару стейблкоинов (Terra) до кредитных платформ (Celsius Network) и криптовалютных хедж-фондов (Three Arrows Capital). То, что еще недавно было быстро растущей экосистемой, все больше походит на минное поле, на котором банкротства происходят с пугающей регулярностью.

Как рассказывает Bloomberg, в этих условиях крупнейшие игроки пытаются погасить панику и восстановить доверие. Сэм Бэнкман-Фрид, соучредитель криптобиржи FTX, предоставил кредитную линию в размере $250 млн кредитной платформе BlockFi. Он также выделил дополнительные $200 млн кредита и кредитную линию на 15 000 биткоинов криптоброкеру Voyager Digital (TSX:VOYG) (правда, это не спасло последнего от банкротства). А Чанпэн Чжао, глава конкурирующей биржи Binance, еще в начале этого года выплатил компенсацию жертвам взлома игры Axie Infinity.

Участники рынка верят, что такая активная позиция криптомиллиардеров добавит рынку надежности, а самого Бэнкмана-Фрида называют новым Джоном Пирпонтом Морганом, сравнивая со знаменитым банкиром, который в кризис 1907 года вложил личные средства, чтобы восстановить пошатнувшееся доверие к финансовой системе.

Зачем это знать?

У Бэнкмана-Фрида, несомненно, огромный капитал, но он почти полностью связан с криптовалютами: $6,6 млрд приходится на его долю в компании FTX; $2,1 млрд — на отдельную американскую дочернюю компанию FTX; еще $1 млрд — на торговую компанию Alameda и $420 млн — на недавно приобретенную им долю в торговом приложении Robinhood Markets (NASDAQ:HOOD). Логично, что он стремится публично продемонстрировать веру в будущее, ведь на кону стоит и его собственное состояние. Учитывая вероятность того, что криптошторм может добраться и до империи Бэнкмана-Фрида, вряд ли стоит рассчитывать на активную поддержку им все новых идущих под воду проектов.

Big brother | Регулирование

В июне Комиссия по ценным бумагам и биржам США (SEC) объявила, что изучает вопрос, должны ли поставщики индексов фондового рынка регулироваться как инвестиционные консультанты.

Дело в том, что до настоящего времени компании, составляющие финансовые индексы (такие как S&P 500, Russell 2000 или MSCI World) избегали регулирования в США, действуя в рамках законодательного исключения, предназначенного для защиты издателей газет и информационных материалов (как известно, многие поставщики индексов начинали свою деятельность в рамках издательского бизнеса). Логика еще и в том, что сами индексы отражают рынок, но не являются рекомендацией по покупке ценных бумаг и предлагаются широкой аудитории, а не конкретному клиенту.

Такой подход хорошо работал раньше, но теперь SEC в нем сомневается по причине огромного роста пассивных индексных продуктов. По данным ассоциации инвестиционных фондов Investment Company Institute, пассивные фонды на основе индексов уже занимают 16% фондового рынка, обгоняя по доле рынка активно управляемые фонды (14%).

Согласно ряду исследований, эта ситуация начинает сказываться на эффективности работы рынков: индексные сделки влияют на ценообразование (фонды покупают и продают акции, не заботясь об их цене); индексные фонды следуют за трендом (покупая растущие компании независимо от фундаментальных показателей); наконец, само добавление или исключение акций из основных индексов влияет на их цену.

Зачем это знать?

Инвестиционные продукты, основанные на индексах (индексные фонды, структурные продукты, индексные деривативы и т.д.) привлекают все больше внимания и денег инвесторов. Теперь и регулятор склоняется к еще недавно маргинальной точке зрения о том, что пассивное инвестирование активно влияет на финансовые рынки, а индекс-провайдеры превращаются из поставщиков информации в инвестиционных советников.

Not the machines | Поведение

Как определить, что человек будет прислушиваться к очевидно плохим инвестиционным советам? Оказывается, надежный индикатор этого — излишнее доверие к псевдофинансовым терминам.

Авторы исследования с говорящим названием «Индивидуальные различия в предрасположенности к финансовой бессмыслице» создали специальную шкалу измерения финансовой чепухи, чтобы выяснить, какие группы населения наиболее уязвимы в отношении бессмысленных, но авторитетно звучащих заявлений.

Для этого исследователи создали список утверждений на финансовую тематику: некоторые из них верные (например, «когда вы покупаете облигацию, вы даете компании деньги взаймы»), а некоторые — полностью выдуманные (например, «хеджирование означает инвестирование денег в одну акцию»).

Затем эти утверждения выдали для оценки более чем тысяче респондентов. Каждому участнику также были заданы вопросы о финансовом благополучии, финансовых знаниях, самочувствии и поведении; респонденты также были ранжированы по возрасту, полу, доходу и образованию.

Как оказалось, уровень образования никак не влияет на способность обнаруживать финансовую чепуху. Людьми, лучше всего способными распознать обман, стали пожилые женщины с низким уровнем дохода, не слишком уверенные в своей финансовой грамотности. Напротив, больше всего на псевдомудрости попадались молодые, уверенные в своих знаниях мужчины с высокими доходами.

Зачем это знать?

Парадоксально, но высокий уровень образования нисколько не защищает от того, чтобы принять красиво звучащую бессмыслицу за чистую монету. А уверенность в своих силах, подкрепленная высокими доходами, переносит человека в группу риска и сокращает шансы на успех в инвестициях.

Beyond words | График

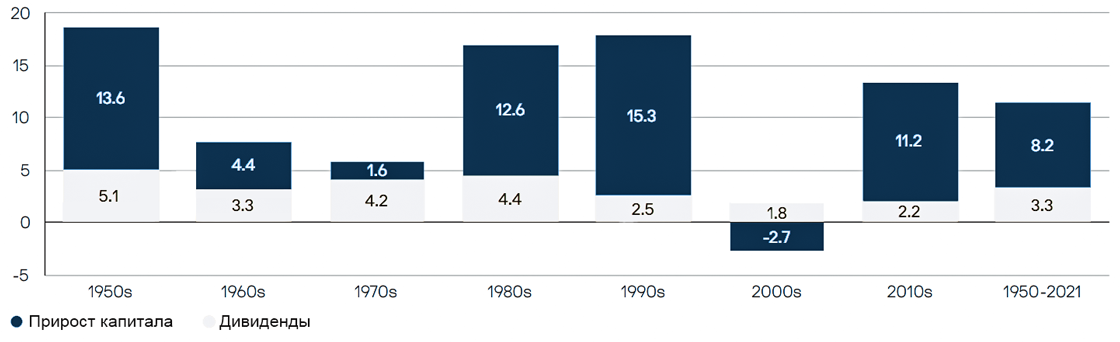

Разговоры о надвигающейся стагфляции, сочетающей экономический спад и растущую инфляцию, заставляют наблюдателей все чаще обращаться к опыту стагфляционных 1970-х. Так, аналитики J.P. Morgan Asset Management проанализировали, как на протяжении десятилетий менялось соотношение между дивидендной доходностью и приростом капитала для индекса S&P 500. Исторически дивиденды составляли треть общей доходности индекса, однако в 1970-х их доля выросла вдвое.

Общая доходность S&P 500: дивиденды и прирост капитала, %

Источники: FactSet, Ibbotson, Standard & Poor's, J.P. Morgan Asset Management.

Зачем это знать?

В условиях стагфляции, когда больше не приходится рассчитывать на рост цен на активы, устойчивый доход в виде дивидендов и купонов становится особенно привлекательным.

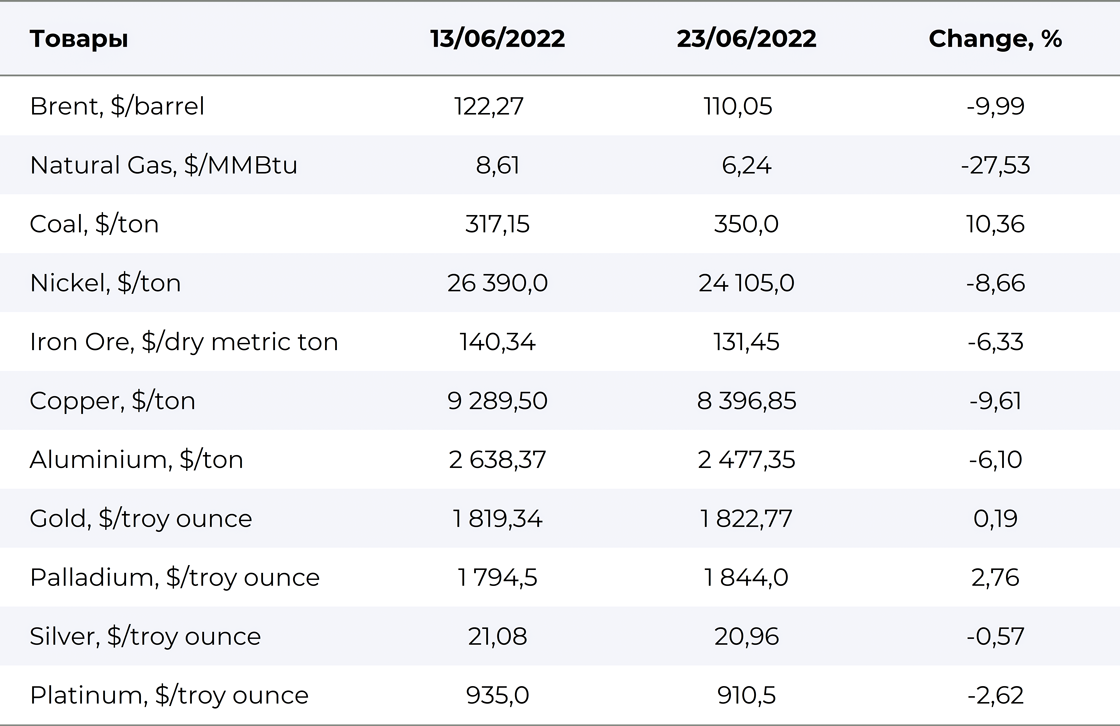

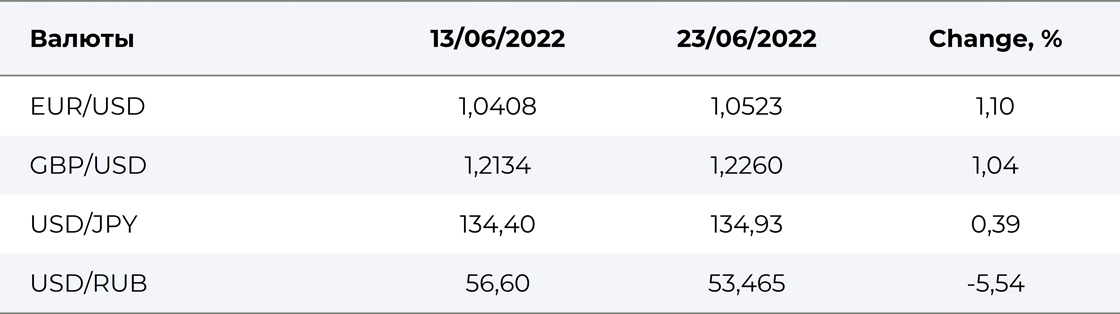

Data | Данные

Как заканчивается экономика активов.

Почему финтех переживает не лучшие времена.

Способны ли миллиардеры стать опорой для всей криптовалютной экосистемы.

Почему регулятор заинтересовался поставщиками финансовых индексов.

Какие социальные группы наиболее подвержены влиянию «финансовой бессмыслицы».

Что происходит с рынком в условиях стагфляции.

Bird’s View | Макро

«Процентные ставки для цен на активы — то же самое, что гравитация для яблока. При низких процентных ставках цены на активы растут, почти не испытывая сопротивления.»

Уоррен Баффетт

Зачем миллиардеру ипотека? Около десяти лет назад Марк Цукерберг получил ипотечный кредит на особняк в Пало-Альто за $6 млн. Его состояние на тот момент составляло $16 млрд, то есть он мог купить этот дом и еще сотню других сразу, без ипотеки. Но благодаря кредиту с процентной ставкой всего в 1,05% Цукерберг смог и сохранить свои активы в Facebook (NASDAQ:META), и заработать на росте цен на недвижимость в Кремниевой долине.

Такое поведение выглядит как беспроигрышная стратегия, и основатель Facebook — не единственный, кто воспользовался ее преимуществами. Многолетний период низких ставок в США привел к стремительному росту стоимости активов. Это сделало тех немногих американцев, кто способен инвестировать в недвижимость, акции, облигации, искусство, стартапы и другие активы, невероятно богатыми.

Но это же привело к рекордному уровню материального расслоения общества. На фоне низких темпов роста заработной платы возник феномен экономики активов, в которой благосостояние определяется не тем, сколько вы зарабатываете, а тем, чем вы владеете. В условиях, когда активы дорожают быстрее, чем растут цены и зарплата, богатые выигрывают, а менее обеспеченные социальные группы оказываются в ловушке низких реальных зарплат и растущих расходов.

Теперь ситуация меняется: рост ставок подтолкнул рынок акций к снижению, технологический сектор — к резкому падению, а рынок жилья — к коррекции. Медвежий рынок стал тяжелым испытанием для примерно половины американцев, владеющих акциями, и особенно убыточным для 10% наиболее богатых американцев, которым принадлежит около 90% всех акций.

Триллионы долларов благосостояния уже исчезли в этом году, еще триллионы могут исчезнуть в ближайшем будущем. Низкие процентные ставки, которые, как ожидали многие инвесторы, будут существовать еще долгие годы, были основой всего этого роста богатства.

Но если низкие ставки способствуют социальному расслоению, то высокие тоже не облегчают жизнь обычных семей: они означают более медленный рост материального благополучия, более высокую безработицу, недостаточное увеличение заработной платы для работников с низким уровнем дохода. Повышение стоимости кредитования также затрудняет для работающих семей покупку жилья, открытие бизнеса и выплату студенческих кредитов.

Зачем это знать?

Рост ставок и ускоряющаяся инфляция, похоже, говорят о закате эры экономики активов. Означает ли это, что впереди Америку ждет более справедливое будущее, менее благоприятное для капитала и более выгодное для обычных работников? К сожалению, скорее всего, нет.

The Gaze into tomorrow | Венчуры и частные инвестиции

Повышение процентных ставок и общее замедление экономики не лучшим образом отразились и на рынке финтеха, бурно росшего до этого на протяжении целого десятилетия, пишет The Economist.

С июля прошлого года рыночная капитализация многих финтех-компаний упала более чем на 75%. Стартапы вынуждены проводить так называемые раунды понижения, или down rounds, в результате которых они оцениваются дешевле, чем раньше. В последнее время многие финтех-компании с многомиллиардным капиталом объявили о массовых увольнениях.

Эта ситуация резко контрастирует с активным 2021 годом: тогда финансовые стартапы привлекли $132 млрд, в два с лишним раза больше, чем годом ранее; 150 из них достигли оценки в $1 млрд и выше. Теперь инвесторы проявляют осторожность, особенно «нетрадиционные» венчурные капиталисты, такие как суверенные и пенсионные фонды, которые подключились к инвестированию в конце цикла роста. Некоторые венчурные инвесторы выходят из сделок уже после их подписания.

Для многих аналитиков спад говорит о том, что с рынка уходят спекулятивные деньги. В конце концов, оценки компаний в целом снизились всего лишь до уровней начала 2020 года. Но происходящие на рынке потрясения уже не ограничиваются коррекцией оценок, а влияют на способность компаний вести прибыльный бизнес.

Так, целый ряд финтех-компаний полагается на банковское финансирование, что делает их уязвимыми к росту процентных ставок. Снижение доходов населения ведет к повышению риска невозврата кредитов и уменьшению комиссионных сборов для платежных финтех-компаний.

Кроме того, венчурные компании все чаще просят стартапы иметь запас денежных средств, чтобы защититься от потрясений, что в итоге снижает их рентабельность. А повсеместное сокращение маркетинговых бюджетов ставит под угрозу темпы роста, на которых и основаны оценки компаний.

Зачем это знать?

Снижение оценок до уровней 2020 года может выглядеть как отличная возможность для инвестора в финтех-стартапы, однако меняющиеся внешние условия не только ведут к падению оценок, но и, похоже, ставят под угрозу сами бизнес-модели компаний.

Frontier | Новые финансы, новые рынки

Падение цен на биткоин, эфир и другие криптовалюты привело к эффекту домино во всем криптомире: проблемы внезапно возникли у самых разных проектов — от привязанных к доллару стейблкоинов (Terra) до кредитных платформ (Celsius Network) и криптовалютных хедж-фондов (Three Arrows Capital). То, что еще недавно было быстро растущей экосистемой, все больше походит на минное поле, на котором банкротства происходят с пугающей регулярностью.

Как рассказывает Bloomberg, в этих условиях крупнейшие игроки пытаются погасить панику и восстановить доверие. Сэм Бэнкман-Фрид, соучредитель криптобиржи FTX, предоставил кредитную линию в размере $250 млн кредитной платформе BlockFi. Он также выделил дополнительные $200 млн кредита и кредитную линию на 15 000 биткоинов криптоброкеру Voyager Digital (TSX:VOYG) (правда, это не спасло последнего от банкротства). А Чанпэн Чжао, глава конкурирующей биржи Binance, еще в начале этого года выплатил компенсацию жертвам взлома игры Axie Infinity.

Участники рынка верят, что такая активная позиция криптомиллиардеров добавит рынку надежности, а самого Бэнкмана-Фрида называют новым Джоном Пирпонтом Морганом, сравнивая со знаменитым банкиром, который в кризис 1907 года вложил личные средства, чтобы восстановить пошатнувшееся доверие к финансовой системе.

Зачем это знать?

У Бэнкмана-Фрида, несомненно, огромный капитал, но он почти полностью связан с криптовалютами: $6,6 млрд приходится на его долю в компании FTX; $2,1 млрд — на отдельную американскую дочернюю компанию FTX; еще $1 млрд — на торговую компанию Alameda и $420 млн — на недавно приобретенную им долю в торговом приложении Robinhood Markets (NASDAQ:HOOD). Логично, что он стремится публично продемонстрировать веру в будущее, ведь на кону стоит и его собственное состояние. Учитывая вероятность того, что криптошторм может добраться и до империи Бэнкмана-Фрида, вряд ли стоит рассчитывать на активную поддержку им все новых идущих под воду проектов.

Big brother | Регулирование

В июне Комиссия по ценным бумагам и биржам США (SEC) объявила, что изучает вопрос, должны ли поставщики индексов фондового рынка регулироваться как инвестиционные консультанты.

Дело в том, что до настоящего времени компании, составляющие финансовые индексы (такие как S&P 500, Russell 2000 или MSCI World) избегали регулирования в США, действуя в рамках законодательного исключения, предназначенного для защиты издателей газет и информационных материалов (как известно, многие поставщики индексов начинали свою деятельность в рамках издательского бизнеса). Логика еще и в том, что сами индексы отражают рынок, но не являются рекомендацией по покупке ценных бумаг и предлагаются широкой аудитории, а не конкретному клиенту.

Такой подход хорошо работал раньше, но теперь SEC в нем сомневается по причине огромного роста пассивных индексных продуктов. По данным ассоциации инвестиционных фондов Investment Company Institute, пассивные фонды на основе индексов уже занимают 16% фондового рынка, обгоняя по доле рынка активно управляемые фонды (14%).

Согласно ряду исследований, эта ситуация начинает сказываться на эффективности работы рынков: индексные сделки влияют на ценообразование (фонды покупают и продают акции, не заботясь об их цене); индексные фонды следуют за трендом (покупая растущие компании независимо от фундаментальных показателей); наконец, само добавление или исключение акций из основных индексов влияет на их цену.

Зачем это знать?

Инвестиционные продукты, основанные на индексах (индексные фонды, структурные продукты, индексные деривативы и т.д.) привлекают все больше внимания и денег инвесторов. Теперь и регулятор склоняется к еще недавно маргинальной точке зрения о том, что пассивное инвестирование активно влияет на финансовые рынки, а индекс-провайдеры превращаются из поставщиков информации в инвестиционных советников.

Not the machines | Поведение

Как определить, что человек будет прислушиваться к очевидно плохим инвестиционным советам? Оказывается, надежный индикатор этого — излишнее доверие к псевдофинансовым терминам.

Авторы исследования с говорящим названием «Индивидуальные различия в предрасположенности к финансовой бессмыслице» создали специальную шкалу измерения финансовой чепухи, чтобы выяснить, какие группы населения наиболее уязвимы в отношении бессмысленных, но авторитетно звучащих заявлений.

Для этого исследователи создали список утверждений на финансовую тематику: некоторые из них верные (например, «когда вы покупаете облигацию, вы даете компании деньги взаймы»), а некоторые — полностью выдуманные (например, «хеджирование означает инвестирование денег в одну акцию»).

Затем эти утверждения выдали для оценки более чем тысяче респондентов. Каждому участнику также были заданы вопросы о финансовом благополучии, финансовых знаниях, самочувствии и поведении; респонденты также были ранжированы по возрасту, полу, доходу и образованию.

Как оказалось, уровень образования никак не влияет на способность обнаруживать финансовую чепуху. Людьми, лучше всего способными распознать обман, стали пожилые женщины с низким уровнем дохода, не слишком уверенные в своей финансовой грамотности. Напротив, больше всего на псевдомудрости попадались молодые, уверенные в своих знаниях мужчины с высокими доходами.

Зачем это знать?

Парадоксально, но высокий уровень образования нисколько не защищает от того, чтобы принять красиво звучащую бессмыслицу за чистую монету. А уверенность в своих силах, подкрепленная высокими доходами, переносит человека в группу риска и сокращает шансы на успех в инвестициях.

Beyond words | График

Разговоры о надвигающейся стагфляции, сочетающей экономический спад и растущую инфляцию, заставляют наблюдателей все чаще обращаться к опыту стагфляционных 1970-х. Так, аналитики J.P. Morgan Asset Management проанализировали, как на протяжении десятилетий менялось соотношение между дивидендной доходностью и приростом капитала для индекса S&P 500. Исторически дивиденды составляли треть общей доходности индекса, однако в 1970-х их доля выросла вдвое.

Общая доходность S&P 500: дивиденды и прирост капитала, %

Источники: FactSet, Ibbotson, Standard & Poor's, J.P. Morgan Asset Management.

Зачем это знать?

В условиях стагфляции, когда больше не приходится рассчитывать на рост цен на активы, устойчивый доход в виде дивидендов и купонов становится особенно привлекательным.

Data | Данные

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба