19 июля 2022 Альфа-Капитал

Инфляция в США вновь оказалась выше ожиданий

ЕЦБ переходит к ужесточению ДКП

Российский рынок акций продемонстрировал негативную динамику

Заседание ЦБ – ожидаем очередного снижения ставки

Успешные первичные размещения сигнализируют о нормализации ситуации на облигационном рынке

Евро достиг паритета с долларом

Рубль продолжает отыгрывать потери начала июля

Золото под ударом бегства от риска

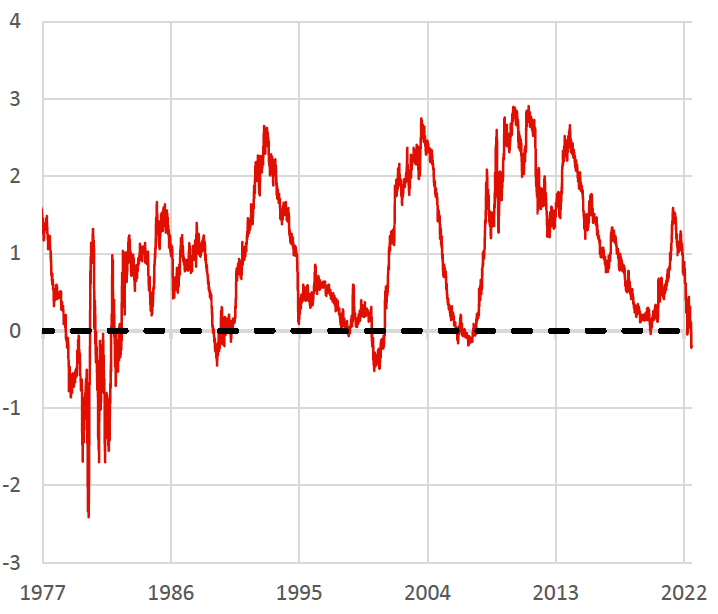

Спред между 10-летними и 2-летними казначейскими облигациями США

На прошлой неделе в США вышли данные по инфляции. Рост цен в июне составил 9,1% в годовом выражении, что оказалось выше ожиданий аналитиков в 8,8%. Из-за продолжающей рост инфляции инвесторы стали закладывать дальнейшее агрессивное повышение ставки ФРС, в результате чего доходность по 2-летним облигациям, которые наиболее чувствительны к ожиданиям краткосрочных ставок, выросла с 2,6% в начале июня до 3,2%. В то же время доходность по 10-летним облигациям, напротив, снизилась с июньских 3,4% до 3,1%, в результате чего произошла так называемая инверсия кривой доходности – спред между доходностями 10-летних и 2-летних казначейских облигаций США стал отрицательным, причем величина спреда достигла 20-летнего минимума. Инверсия кривой доходности предшествовала каждой рецессии за последние 50 лет

АКЦИИ

Нетипичная реакция инвесторов на данные по инфляции

Предыдущая неделя была насыщена выходом экономической статистики. Розничные продажи в июне выросли на 1% м/м, что оказалось лучше ожиданий аналитиков в 0,9%; индекс цен на импорт вырос на 0,2% м/м в июне против прогнозов роста на 0,7%, при этом импортные цены без учета нефти снизились на 0,4% м/м против прогнозов роста на 0,2%. Однако самым ожидаемым экономическим индикатором была июньская инфляция. Рост цен составил 9,1% в годовом выражении, базовая инфляция опустилась до 5,9% с 6,0% месяцем ранее – однако эти цифры оказались выше ожиданий в 8,8% и 5,7% соответственно.

Тем не менее на июньский «сюрприз» по инфляции рынки отреагировали совсем не так, как это было в мае: после выхода данных в среду основные фондовые индексы начали расти, а доходность по 10-летним казначейским облигациям – падать. Однако это не помогло рынку выйти из отрицательной зоны. По итогам недели индекс S&P 500 отступил на 0,9%, Nasdaq упал на 1,6%. Акции технологического сектора и сектора потребительских товаров ежедневного пользования были одними из лучших в индексе S&P 500. Хуже других показали себя нефтяные компании, поскольку мировые цены на нефть упали до минимальных с февраля уровней.

Европа принимает сложное решение

На этой неделе, вероятно, ЕЦБ (Европейский центральный банк) поднимет ключевую ставку впервые с 2011 года на 25 б.п. на фоне рекордной ожидаемой инфляции в Европейском союзе 8,3% по итогам 2022 года. Негативная ставка -0,5% действовала с 2014 года. На последующих заседаниях возможны повышения на 50 б.п. при условии отсутствия дальнейшего роста инфляции. В этом случае осенью реальные ставки в Европе могут выйти в положительную зону. Европейская комиссия в летнем экономическом прогнозе от 14 июля понизила прогноз по росту ВВП на 2022–2023 годы до 2,7% и 1,4% соответственно. Не стоит исключать рецессии по итогам текущего года.

По нашему мнению, прогнозы европейских ведомств по инфляции и темпам экономического роста будут продолжать ухудшаться, инфляция продолжит рост за счет высоких цен на энергоносители и перетока промышленной инфляции в потребительскую. Напомним, что 4 июля Евростат опубликовал данные по промышленной инфляции в ЕС за период с мая 2021 года по май 2022-го, рост составил 36,3%.

О российском рынке

Российский рынок акций за неделю продемонстрировал негативную динамику на фоне внешнего негативного информационного фона. Из позитивных новостей: инфляция в РФ, по данным Росстата, продолжает замедляться, в июне – до 15,9%. 22 июля ожидается заседание ЦБ РФ и снижение ключевой ставки. В позитивном сценарии – ниже уровня в 9% годовых. Последующее далее снижение стоимости долгового финансирования для бизнеса должно положительно сказаться на динамике российского ВВП в этом году.

VK продолжает расширять наиболее растущий сегмент EdTech – была приобретена бразильская образовательная платформа Mentorama за более 700 млн руб., она присоединится к дочернему подразделению Skillbox. Полагаем, что это позитивно скажется в будущем на свободном денежном потоке VK и его инвесткейсе.

ФСК ЕЭС присоединяет Россети, одобрения должны пройти 14 и 16 сентября соответственно, СД каждой структуры. Данная сделка, по нашему мнению, нейтрально отразится на инвестиционной привлекательности ФСК, ввиду высоких прогнозируемых капитальных затрат в ближайшие годы и, следовательно, давления на потенциальные дивидендные выплаты.

Были приостановлены и прекращены торги акциями компании Petropavlovsk, зарегистрированной на острове Джерси, Великобритания. Компания запросила внешнее управление и с высокой долей вероятности будет банкротиться из-за санкционных ограничений недружественных стран. К концу июня долги Petropavlovsk приблизились к отметке 1,7 млрд долл. При этом стоимость активов на 100 млн долл. меньше.

ОБЛИГАЦИИ

Пойдет ли ЦБ РФ на решительное снижение ключевой ставки?

На этой неделе состоится очередное заседание ЦБ РФ, на котором будет приниматься решение о ключевой ставке. Причин для того, чтобы регулятор приостановил смягчение денежно-кредитной политики, по-прежнему нет. Инфляция в годовом выражении замедляется, рубль даже крепче, чем хотелось бы властям, есть признаки охлаждения деловой активности, нет признаков перегрева экономики.

Вопрос, как обычно, в степени осторожности ЦБ РФ, который не склонен к резким шагам без острой в том необходимости. Поэтому базовый прогноз на ближайшее заседание – это снижение ключевой ставки на 0,5 п.п. При этом мы не исключаем, что снижение может быть и более значительным. Например, в случае благоприятных данных по инфляции на этой неделе.

Первичный рынок остается активным

Первичный рынок рублевых облигаций, несмотря на летнее затишье, был на прошлой неделе довольно активным. Из наиболее крупных размещений стоит отметить компанию Белуга с выпуском на 7 млрд руб., ГК Самолет c 15 млрд руб., Балтийский лизинг с 3 млрд руб. И все это далеко не «первый эшелон». Более того, на первичный рынок вышел ряд эмитентов с коммерческими облигациями, относящимися к наиболее рисковым бумагам. Это говорит о том, что спрос на облигации есть, причем даже на бумаги с высоким кредитным риском.

Все это очень хороший сигнал продолжения нормализации ситуации на рынке. Подобные размещения подогревают спрос на облигации, что в итоге способствует сужению кредитных спредов и снижению общего уровня доходности на рынке.

Долгосрочные ожидания по инфляции и ставкам в США остаются оптимистичными

Доходность 10-летних казначейских облигаций США за последний месяц почти не изменились. После роста с 3,1% в начале июня до выше 3,4% они вернулись к отметке 3,1%. При этом доходности 2-летних бумаг с начала июня ощутимо выросли: если на начало июня они были где-то 2,6%, то к концу июля – уже 3,2%, то есть даже чуть выше, чем по длинным бумагам.

Это говорит о постепенном усилении рыночных ожиданий повышения ставки ФРС на обозримом горизонте. Что вполне понятно на фоне рекордной инфляции, достигшей в июне 9,1%. Тем не менее долгосрочные ожидания остаются стабильными, пока рынок сохраняет уверенность в том, что текущее ускорение инфляции – это временное явление, на следующий год в прогнозы закладывается ее серьезное снижение.

Рыночные аномалии в изолированном сегменте

Изоляция российского сегмента еврооблигаций от глобального рынка продолжает оказывать неожиданное влияние на котировки бумаг. В частности, сделки с суверенными российскими еврооблигациями на внутреннем рынке (внутри НРД) проходят по ценам, которые соответствуют доходностям ниже казначейских облигаций. Это связано с тем, что данный сегмент остается лучшим вариантом для сохранения долларовых сбережений, пусть и с получением доходов и погашений в рублях по текущему курсу.

Емкость российского рынка еврооблигаций ограниченна, а новых размещений не предвидится, даже взамен погашаемых бумаг. Так что, несмотря на и без того уже низкие показатели, доходности будут, скорее всего, снижаться и дальше.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти побывала ниже 100 долл. за баррель

Цены на нефть в начале прошлой недели продолжили снижение, цена барреля Brent опускалась ниже 100 долл. за баррель, почти достигнув отметки 96 долл. Поводов для коррекции было более чем достаточно. Это и ухудшение прогнозов по росту мировой экономики, поддерживаемое ухудшением выходящих данных, и переговоры президента США с руководством Саудовской Аравии, которые гипотетически могли привести к изменению баланса спроса и предложения на рынке.

К концу недели стало понятно, что массированного дополнительного предложения со стороны Саудовской Аравии в ближайшее время не предвидится, что позволило ценам на нефть вернуться на уровни выше 100 долл. за баррель. Но, с другой стороны, сохранение рисков, связанных с устойчивостью спроса на энергоресурсы, будет серьезным сдерживающим фактором для нефтяных цен.

Стоит отметить, что даже в нижней точке коррекции цены на нефть находились значительно выше даже наиболее оптимистичных прогнозов конца прошлого года. И при этом прогнозы по мировой экономике серьезно ухудшились. Поэтому не стоит переоценивать перспективы роста нефтяных цен относительно текущих уровней. Особенно если объемы поставок нефти из России серьезно не снизятся.

Евро достиг паритета с долларом США

На прошлой неделе курс евро к доллару достиг отметки EUR/USD 1,00, что случилось впервые с 2002 года. «Паритет» – очень сильный психологический уровень, который евро может проходить очень долго, но в текущих условиях у евро есть все шансы уйти существенно ниже. Дело в том, что в отличие от ситуации 2014–2015 годов, когда ослабление евро приводило к росту показателей счета текущих операций, что увеличивало предложение иностранной валюты и гасило волну, сейчас одним из факторов ослабления евро является как раз ослабление конкурентных позиций еврозоны на внешних рынках.

Общий фактор с 2014–2015 годов – отставание ЕЦБ от ФРС по части ужесточения политики. И сейчас, в отличие от ситуации 7–8-летней давности, ему противопоставить особо нечего.

Рубль продолжает отыгрывать потери начала июля

Всю прошлую неделю рубль продолжал укрепляться относительно доллара США. Сегодня утром курс составлял порядка USD/RUB 56,6. Пока гипотеза о том, что курс может стабилизироваться в районе USD/RUB 50–60, в целом подтверждается, хотя многое будет зависеть от того, до каких уровней дойдет нынешняя волна укрепления. Если окажется, что объемы импорта по-прежнему недостаточны для утилизации экспортной выручки, возможно, целевые ориентиры придется менять.

Минфин и ЦБ РФ пока не вышли с предложениями по стабилизации курса. Судя по тем заявлениям, которые звучали в последние месяцы, единого мнения по поводу курса рубля в экономическом блоке нет. Из наиболее реалистичных предложений – новый формат бюджетного правила, общий смысл которого, как мы понимаем, будет аналогичен работавшему до спецоперации, изменится лишь техническое исполнение. Остаются неясными и параметры операций на валютном рынке, и их зависимость от тех или иных факторов (цены на нефть, газ, уголь и пр.).

Золото под ударом бегства от риска

Цена золота продолжила снижение, на прошлой неделе она едва не достигла 1700 долл. за унцию, последний раз она была на этих значениях в апреле 2021 года. Пока золото, таким образом, не оправдывает звания защитного актива. Для консервативных долларовых инвесторов логичнее сейчас вкладываться в короткие долговые облигации США, доходности по которым к тому же будут расти вслед за ростом ставки ФРС.

ЕЦБ переходит к ужесточению ДКП

Российский рынок акций продемонстрировал негативную динамику

Заседание ЦБ – ожидаем очередного снижения ставки

Успешные первичные размещения сигнализируют о нормализации ситуации на облигационном рынке

Евро достиг паритета с долларом

Рубль продолжает отыгрывать потери начала июля

Золото под ударом бегства от риска

Спред между 10-летними и 2-летними казначейскими облигациями США

На прошлой неделе в США вышли данные по инфляции. Рост цен в июне составил 9,1% в годовом выражении, что оказалось выше ожиданий аналитиков в 8,8%. Из-за продолжающей рост инфляции инвесторы стали закладывать дальнейшее агрессивное повышение ставки ФРС, в результате чего доходность по 2-летним облигациям, которые наиболее чувствительны к ожиданиям краткосрочных ставок, выросла с 2,6% в начале июня до 3,2%. В то же время доходность по 10-летним облигациям, напротив, снизилась с июньских 3,4% до 3,1%, в результате чего произошла так называемая инверсия кривой доходности – спред между доходностями 10-летних и 2-летних казначейских облигаций США стал отрицательным, причем величина спреда достигла 20-летнего минимума. Инверсия кривой доходности предшествовала каждой рецессии за последние 50 лет

АКЦИИ

Нетипичная реакция инвесторов на данные по инфляции

Предыдущая неделя была насыщена выходом экономической статистики. Розничные продажи в июне выросли на 1% м/м, что оказалось лучше ожиданий аналитиков в 0,9%; индекс цен на импорт вырос на 0,2% м/м в июне против прогнозов роста на 0,7%, при этом импортные цены без учета нефти снизились на 0,4% м/м против прогнозов роста на 0,2%. Однако самым ожидаемым экономическим индикатором была июньская инфляция. Рост цен составил 9,1% в годовом выражении, базовая инфляция опустилась до 5,9% с 6,0% месяцем ранее – однако эти цифры оказались выше ожиданий в 8,8% и 5,7% соответственно.

Тем не менее на июньский «сюрприз» по инфляции рынки отреагировали совсем не так, как это было в мае: после выхода данных в среду основные фондовые индексы начали расти, а доходность по 10-летним казначейским облигациям – падать. Однако это не помогло рынку выйти из отрицательной зоны. По итогам недели индекс S&P 500 отступил на 0,9%, Nasdaq упал на 1,6%. Акции технологического сектора и сектора потребительских товаров ежедневного пользования были одними из лучших в индексе S&P 500. Хуже других показали себя нефтяные компании, поскольку мировые цены на нефть упали до минимальных с февраля уровней.

Европа принимает сложное решение

На этой неделе, вероятно, ЕЦБ (Европейский центральный банк) поднимет ключевую ставку впервые с 2011 года на 25 б.п. на фоне рекордной ожидаемой инфляции в Европейском союзе 8,3% по итогам 2022 года. Негативная ставка -0,5% действовала с 2014 года. На последующих заседаниях возможны повышения на 50 б.п. при условии отсутствия дальнейшего роста инфляции. В этом случае осенью реальные ставки в Европе могут выйти в положительную зону. Европейская комиссия в летнем экономическом прогнозе от 14 июля понизила прогноз по росту ВВП на 2022–2023 годы до 2,7% и 1,4% соответственно. Не стоит исключать рецессии по итогам текущего года.

По нашему мнению, прогнозы европейских ведомств по инфляции и темпам экономического роста будут продолжать ухудшаться, инфляция продолжит рост за счет высоких цен на энергоносители и перетока промышленной инфляции в потребительскую. Напомним, что 4 июля Евростат опубликовал данные по промышленной инфляции в ЕС за период с мая 2021 года по май 2022-го, рост составил 36,3%.

О российском рынке

Российский рынок акций за неделю продемонстрировал негативную динамику на фоне внешнего негативного информационного фона. Из позитивных новостей: инфляция в РФ, по данным Росстата, продолжает замедляться, в июне – до 15,9%. 22 июля ожидается заседание ЦБ РФ и снижение ключевой ставки. В позитивном сценарии – ниже уровня в 9% годовых. Последующее далее снижение стоимости долгового финансирования для бизнеса должно положительно сказаться на динамике российского ВВП в этом году.

VK продолжает расширять наиболее растущий сегмент EdTech – была приобретена бразильская образовательная платформа Mentorama за более 700 млн руб., она присоединится к дочернему подразделению Skillbox. Полагаем, что это позитивно скажется в будущем на свободном денежном потоке VK и его инвесткейсе.

ФСК ЕЭС присоединяет Россети, одобрения должны пройти 14 и 16 сентября соответственно, СД каждой структуры. Данная сделка, по нашему мнению, нейтрально отразится на инвестиционной привлекательности ФСК, ввиду высоких прогнозируемых капитальных затрат в ближайшие годы и, следовательно, давления на потенциальные дивидендные выплаты.

Были приостановлены и прекращены торги акциями компании Petropavlovsk, зарегистрированной на острове Джерси, Великобритания. Компания запросила внешнее управление и с высокой долей вероятности будет банкротиться из-за санкционных ограничений недружественных стран. К концу июня долги Petropavlovsk приблизились к отметке 1,7 млрд долл. При этом стоимость активов на 100 млн долл. меньше.

ОБЛИГАЦИИ

Пойдет ли ЦБ РФ на решительное снижение ключевой ставки?

На этой неделе состоится очередное заседание ЦБ РФ, на котором будет приниматься решение о ключевой ставке. Причин для того, чтобы регулятор приостановил смягчение денежно-кредитной политики, по-прежнему нет. Инфляция в годовом выражении замедляется, рубль даже крепче, чем хотелось бы властям, есть признаки охлаждения деловой активности, нет признаков перегрева экономики.

Вопрос, как обычно, в степени осторожности ЦБ РФ, который не склонен к резким шагам без острой в том необходимости. Поэтому базовый прогноз на ближайшее заседание – это снижение ключевой ставки на 0,5 п.п. При этом мы не исключаем, что снижение может быть и более значительным. Например, в случае благоприятных данных по инфляции на этой неделе.

Первичный рынок остается активным

Первичный рынок рублевых облигаций, несмотря на летнее затишье, был на прошлой неделе довольно активным. Из наиболее крупных размещений стоит отметить компанию Белуга с выпуском на 7 млрд руб., ГК Самолет c 15 млрд руб., Балтийский лизинг с 3 млрд руб. И все это далеко не «первый эшелон». Более того, на первичный рынок вышел ряд эмитентов с коммерческими облигациями, относящимися к наиболее рисковым бумагам. Это говорит о том, что спрос на облигации есть, причем даже на бумаги с высоким кредитным риском.

Все это очень хороший сигнал продолжения нормализации ситуации на рынке. Подобные размещения подогревают спрос на облигации, что в итоге способствует сужению кредитных спредов и снижению общего уровня доходности на рынке.

Долгосрочные ожидания по инфляции и ставкам в США остаются оптимистичными

Доходность 10-летних казначейских облигаций США за последний месяц почти не изменились. После роста с 3,1% в начале июня до выше 3,4% они вернулись к отметке 3,1%. При этом доходности 2-летних бумаг с начала июня ощутимо выросли: если на начало июня они были где-то 2,6%, то к концу июля – уже 3,2%, то есть даже чуть выше, чем по длинным бумагам.

Это говорит о постепенном усилении рыночных ожиданий повышения ставки ФРС на обозримом горизонте. Что вполне понятно на фоне рекордной инфляции, достигшей в июне 9,1%. Тем не менее долгосрочные ожидания остаются стабильными, пока рынок сохраняет уверенность в том, что текущее ускорение инфляции – это временное явление, на следующий год в прогнозы закладывается ее серьезное снижение.

Рыночные аномалии в изолированном сегменте

Изоляция российского сегмента еврооблигаций от глобального рынка продолжает оказывать неожиданное влияние на котировки бумаг. В частности, сделки с суверенными российскими еврооблигациями на внутреннем рынке (внутри НРД) проходят по ценам, которые соответствуют доходностям ниже казначейских облигаций. Это связано с тем, что данный сегмент остается лучшим вариантом для сохранения долларовых сбережений, пусть и с получением доходов и погашений в рублях по текущему курсу.

Емкость российского рынка еврооблигаций ограниченна, а новых размещений не предвидится, даже взамен погашаемых бумаг. Так что, несмотря на и без того уже низкие показатели, доходности будут, скорее всего, снижаться и дальше.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти побывала ниже 100 долл. за баррель

Цены на нефть в начале прошлой недели продолжили снижение, цена барреля Brent опускалась ниже 100 долл. за баррель, почти достигнув отметки 96 долл. Поводов для коррекции было более чем достаточно. Это и ухудшение прогнозов по росту мировой экономики, поддерживаемое ухудшением выходящих данных, и переговоры президента США с руководством Саудовской Аравии, которые гипотетически могли привести к изменению баланса спроса и предложения на рынке.

К концу недели стало понятно, что массированного дополнительного предложения со стороны Саудовской Аравии в ближайшее время не предвидится, что позволило ценам на нефть вернуться на уровни выше 100 долл. за баррель. Но, с другой стороны, сохранение рисков, связанных с устойчивостью спроса на энергоресурсы, будет серьезным сдерживающим фактором для нефтяных цен.

Стоит отметить, что даже в нижней точке коррекции цены на нефть находились значительно выше даже наиболее оптимистичных прогнозов конца прошлого года. И при этом прогнозы по мировой экономике серьезно ухудшились. Поэтому не стоит переоценивать перспективы роста нефтяных цен относительно текущих уровней. Особенно если объемы поставок нефти из России серьезно не снизятся.

Евро достиг паритета с долларом США

На прошлой неделе курс евро к доллару достиг отметки EUR/USD 1,00, что случилось впервые с 2002 года. «Паритет» – очень сильный психологический уровень, который евро может проходить очень долго, но в текущих условиях у евро есть все шансы уйти существенно ниже. Дело в том, что в отличие от ситуации 2014–2015 годов, когда ослабление евро приводило к росту показателей счета текущих операций, что увеличивало предложение иностранной валюты и гасило волну, сейчас одним из факторов ослабления евро является как раз ослабление конкурентных позиций еврозоны на внешних рынках.

Общий фактор с 2014–2015 годов – отставание ЕЦБ от ФРС по части ужесточения политики. И сейчас, в отличие от ситуации 7–8-летней давности, ему противопоставить особо нечего.

Рубль продолжает отыгрывать потери начала июля

Всю прошлую неделю рубль продолжал укрепляться относительно доллара США. Сегодня утром курс составлял порядка USD/RUB 56,6. Пока гипотеза о том, что курс может стабилизироваться в районе USD/RUB 50–60, в целом подтверждается, хотя многое будет зависеть от того, до каких уровней дойдет нынешняя волна укрепления. Если окажется, что объемы импорта по-прежнему недостаточны для утилизации экспортной выручки, возможно, целевые ориентиры придется менять.

Минфин и ЦБ РФ пока не вышли с предложениями по стабилизации курса. Судя по тем заявлениям, которые звучали в последние месяцы, единого мнения по поводу курса рубля в экономическом блоке нет. Из наиболее реалистичных предложений – новый формат бюджетного правила, общий смысл которого, как мы понимаем, будет аналогичен работавшему до спецоперации, изменится лишь техническое исполнение. Остаются неясными и параметры операций на валютном рынке, и их зависимость от тех или иных факторов (цены на нефть, газ, уголь и пр.).

Золото под ударом бегства от риска

Цена золота продолжила снижение, на прошлой неделе она едва не достигла 1700 долл. за унцию, последний раз она была на этих значениях в апреле 2021 года. Пока золото, таким образом, не оправдывает звания защитного актива. Для консервативных долларовых инвесторов логичнее сейчас вкладываться в короткие долговые облигации США, доходности по которым к тому же будут расти вслед за ростом ставки ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба