22 июля 2022 T-Investments

ИИС — это специальный брокерский счет, который позволяет получать налоговые вычеты. Я открыл свой ИИС в декабре 2018 года.

Основной целью было накопить на первоначальный взнос для ипотеки на квартиру в Москве. Помимо возможности ежегодно возвращать 52 000 Р в виде налоговых вычетов, хотелось получить опыт торговли на бирже и доходность выше, чем на банковских вкладах.

В декабре 2021 года у меня закончился трехлетний период, поэтому я мог вывести деньги с ИИС. Стоимость портфеля на тот момент составляла 1,84 млн рублей — оставалось только продать активы. Но несколько позиций в портфеле были в минусе, а мне не хотелось фиксировать убыток. Также по облигациям ООО «Дэни Колл» был дефолт — они не торговались.

В статье расскажу, как я решил эти вопросы с помощью депозитарного перевода и благополучно закрыл ИИС.

Мой опыт использования ИИС

За все время я внес на ИИС 1 600 000 Р: по 400 000 Р в декабре 2018 года, в 2019, 2020 и 2021 годах. Так как я использовал ИИС типа А, заводить более 400 000 Р в год не имело смысла — ведь вернуть налоговыми вычетами ежегодно можно не более 52 000 Р.

В итоге я получил налоговый вычет четыре раза на общую сумму 208 000 Р. Деньги от налоговой поступали на мою банковскую карту в начале второго квартала каждого года.

Еще я внес 400 000 Р непосредственно перед закрытием ИИС в январе 2022 года, чтобы получить право на вычет в начале 2023 года. Таким образом, всего я обеспечил себе пять налоговых вычетов за три года и два месяца жизни ИИС.

Инвестировал я только в рублевые облигации: восемь корпоративных долговых бумаг и четыре выпуска ОФЗ — государственных облигаций. С самого начала моя стратегия была простая: после пополнения счета покупать на все деньги ОФЗ и облигации надежных эмитентов, у которых купонные выплаты раз в полгода.

Такой подход позволял мне не затрачивать много времени на управление портфелем: я мог заходить на ИИС раз в несколько месяцев при выплате купонов и, если сумма была достаточная, реинвестировать их в те же бумаги.

Следуй я этому плану, мой финансовый итог был бы лучше, чем получилось. Но в какой-то момент мне захотелось большей доходности, чем предлагают долговые бумаги первого эшелона, и я купил облигации малоизвестных компаний — «Дэни Колл», «Калужская сбытовая компания» и «Легенда».

Как мне показалось, у них был стабильный и прозрачный бизнес, но в итоге первый из упомянутых эмитентов в конце 2020 года объявил дефолт. Какое-то время компания билась в агонии: реструктуризировала долги, снизила ставку купона по облигациям с 13,5 до 0,1%, провела несколько оферт, то есть выкупила часть облигаций по номиналу, но в итоге обанкротилась. Это принесло мне чистый убыток 236 000 Р.

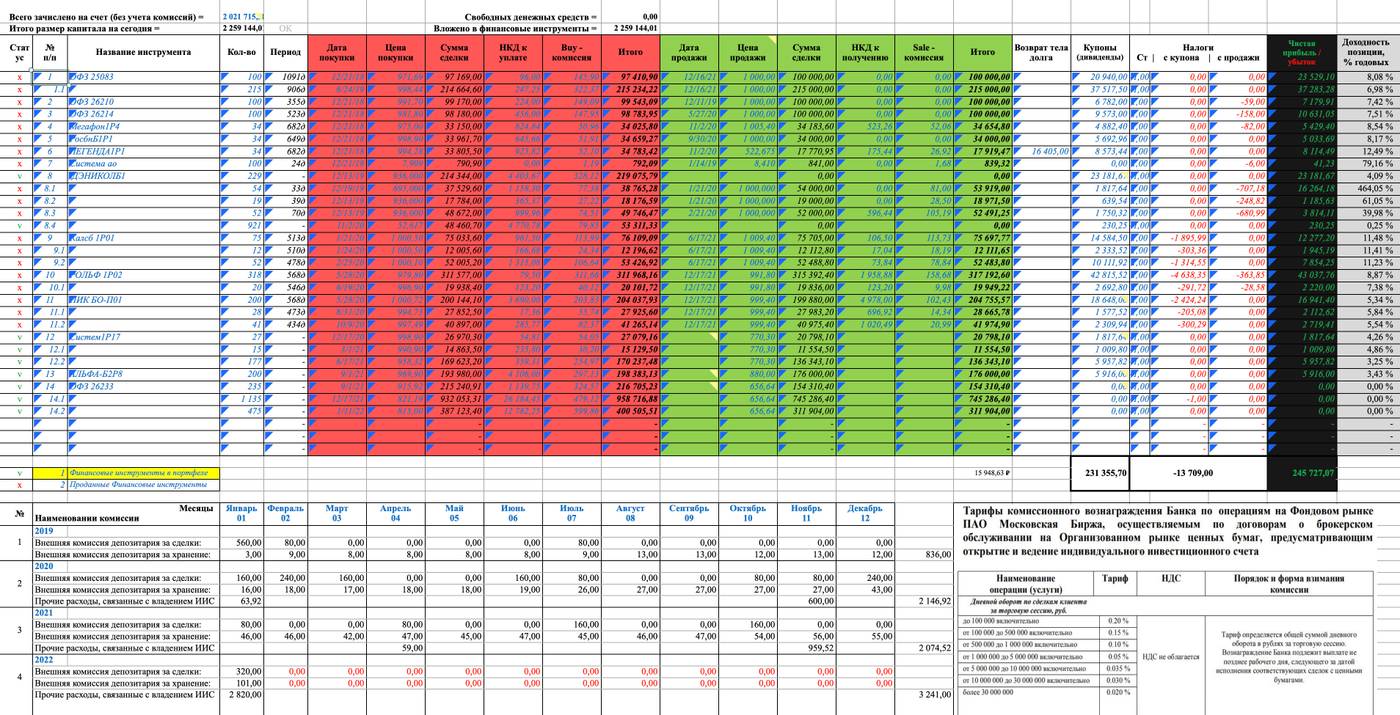

Вот какую среднегодовую доходность приносил мне каждый актив

Если ориентировочно подсчитать окончательную доходность, я завел на ИИС 1,6 млн рублей, итоговая сумма на нем вышла 1,84 млн рублей — рост 15% за три полных года, то есть 5% в год. Кроме того, я получил 208 000 Р от налоговой в виде вычетов, что увеличивает итоговую доходность до 28% — около 9,4% годовых. А если бы не было убытка по бумагам «Дэни Колл», возврат на инвестиции составил бы 42,8% — 14,3% годовых.

Но и без этого я доволен результатом. Полученный опыт так и вообще бесценен.

Также стоит учитывать, что история с «Дэни Колл» еще не закончилась: компания проходит процедуру банкротства, по итогам которой владельцы облигаций могут получить какие-то выплаты.

Услугами какого брокера я пользовался. ИИС у меня был открыт у малоизвестного брокера — банка, едва входящего в топ-100. Называть его я не буду, так как меня с ним связывает корпоративная история. Собственно поэтому я и воспользовался его услугами. Скажу честно, как брокер меня этот банк абсолютно не устроил.

За весь период существования моего ИИС я заплатил около 5000 Р комиссий за депозитарий и ведение счета. Примерно столько же составили комиссии за сделки. Расценки были довольно высокие: комиссия при обороте до 100 000 Р в день — 0,2%, от 100 000 до 500 000 Р в день — 0,15%, и далее на уменьшение. Оборот от 100 000 до 500 000 Р у меня получался только в день пополнения ИИС, когда нужно было закупиться на 400 000 Р. Для сравнения, у брокера ВТБ на базовом тарифе комиссия за сделки 0,05% и нет платы за депозитарий.

Помимо этого, торговать приходилось через допотопный терминал «ИТС-брокер». После закрытия ИИС я ушел к другому брокеру с хорошим сервисом и удобным мобильным терминалом, но приходилось мучиться, пока у меня был открыт ИИС. В частности, брокер не обеспечивал внятной аналитики портфеля, поэтому я вел самостоятельный учет в «Экселе».

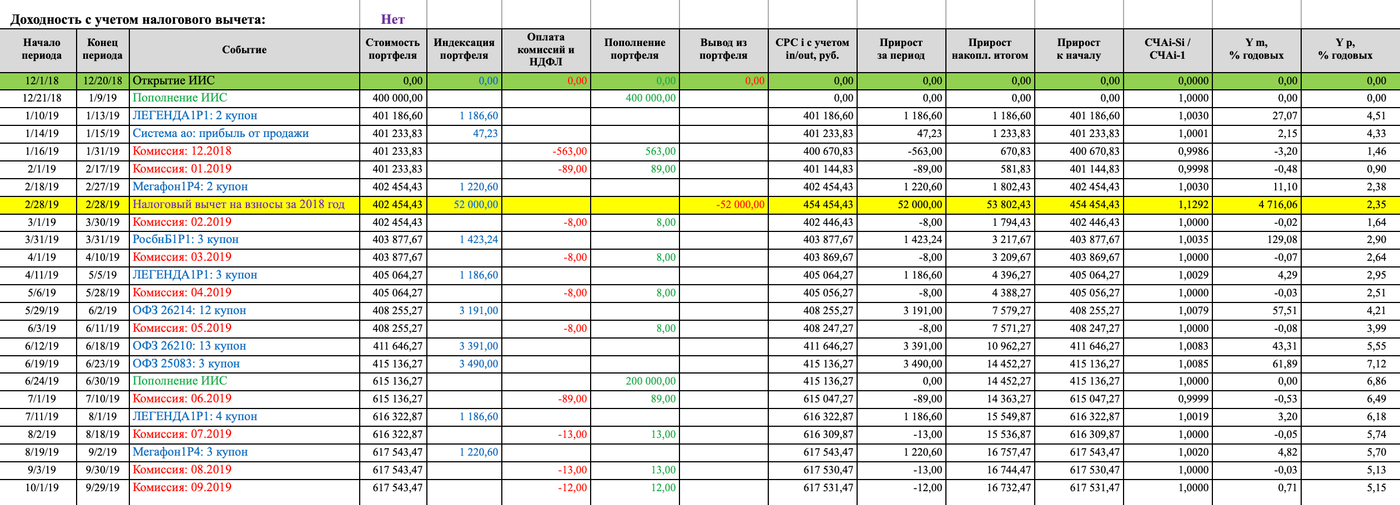

Так выглядит мой файл по учету активов на ИИС. Расчет доходности я производил по формуле TWR, Time Weighted Return, то есть с учетом пополнений, поступления купонов, комиссий и так далее. Это позволяет определить средневзвешенную доходность портфеля за весь период инвестирования

Ключевые события по портфелю, которые используются для расчета TWR-доходности, я выделял цветом: пополнение счета, комиссии, поступления — купоны, дивиденды, погашения номинала. В крайнем правом столбце — динамика TWR-доходности, которая показывает влияние ключевых событий во времени на оценку доходности портфеля

Состояние моего ИИС перед закрытием

В конце 2021 года я подобрал себе трехкомнатную квартиру в сталинке за 16,5 млн рублей. Требовался первоначальный взнос — 3,2 млн рублей. Часть денег у меня была накоплена на депозитах, а часть лежала на ИИС.

Проблема состояла в том, что у меня в портфеле были длинные облигации, которые из-за обострения геополитической ситуации потеряли в цене — около 20—30%. В моменте падение было и сильнее: 13-летние ОФЗ теряли почти 50% от номинала. Поэтому я тянул до последнего с закрытием ИИС в надежде, что все стабилизируется.

Сначала я продал все активы, которые не принесли мне убытка, если считать с учетом полученных купонов. На освободившиеся деньги я усреднился по убыточным активам:

ОФЗ, выпуск 26233, те самые убыточные длинные облигации. Я купил их в сентябре 2021 года, чтобы вложить свободные деньги после погашения других ОФЗ. В тот момент звучали прогнозы снижения инфляции и ключевой ставки Центробанка. В таком случае, помимо накопленных купонов, можно было рассчитывать и на рост котировок. Но прогноз не оправдался. Моя ошибка была в том, что нужно было инвестировать в короткие облигации, особенно когда речь идет о горизонте вложения в три-четыре месяца.

Облигации «Альфа-банка» Б2Р8 с погашением в 2023 году. Приобретал их тоже в сентябре 2021 года ниже номинала в расчете на незначительный рост и купонный доход.

Облигации АФК «Система» 1Р17 я приобретал еще в декабре 2020 года и усреднялся в течение 2021 года, получая стабильно хороший купон. Но его не хватало, чтобы хотя бы выйти в безубыток.

Облигации «Дэни Колл» — несмотря на дефолтное состояние компании, я докупил облигаций в расчете, что компания вот-вот найдет инвестора, который поможет ей рассчитаться по обязательствам.

Эти четыре позиции я и решил перевести с помощью депозитарного перевода. К тому моменту у меня уже был открыт брокерский счет в Тинькофф — я решил перевести бумаги туда.

Плюсы закрытия ИИС с помощью депозитарного перевода

Это может быть интересным вариантом по следующим причинам.

Возможность не фиксировать убыток. Да, можно было переоткрыть позицию: продать активы с убытком на ИИС и примерно по тем же ценам купить облигации на брокерский счет. Но в моем случае ситуация пришлась на январские праздники, а геополитическая обстановка в мире ухудшалась. Котировки могли в любой момент сильно сдвинуться. Плюс пришлось бы платить комиссию за сделки обоим брокерам.

Срок владения ценной бумагой не прерывается, поэтому НДФЛ при закрытии ИИС не начислится. После депозитарного перевода на брокерском счете можно будет воспользоваться льготой на долгосрочное владение, как только срок нахождения бумаг в собственности достигнет трех лет. Таким образом, это отличный вариант, если ваши позиции в большом плюсе.

Если вы за три года владения ИИС типа А уже зафиксировали хорошую прибыль, иногда выгоднее поступить иначе — продать убыточные бумаги на ИИС и переоткрыть позицию на брокерском счете. В этом случае уменьшается налогооблагаемая база и итоговый НДФЛ. В моем случае не было больших прибылей и мне не хотелось прерывать срок владения бумагами, поэтому я выбрал депозитарный перевод. По итогу при закрытии ИИС брокер удержал с меня 13 708 Р в виде НДФЛ.

Необходимость куда-то деть дефолтные облигации до срока их списания в Национальном расчетном депозитарии и до окончания разбирательства по возможному их погашению. У меня оставались облигации «Дэни Колл», за которые приходилось платить ежемесячную депозитарную комиссию старому брокеру — примерно 100—130 Р в месяц. У Тинькофф такой комиссии нет. Кроме того, пока на моем ИИС висели эти облигации, я не мог его закрыть, поэтому мои сбережения на неопределенное время становились неликвидными.

Вдобавок в начале 2022 года у Тинькофф действовала акция: бонус 0,5% от стоимости активов при успешном депозитарном переводе. В рамках этой акции, если не выводить более 20% активов в течение четырех месяцев после депозитарного перевода, на дебетовую карту зачисляется указанный бонус. В моем случае это около 10 000 Р, что с лихвой покрывало комиссии за депозитарные переводы.

Что касается минусов закрытия ИИС с помощью депозитарного перевода, то это может быть невыгодно в случае, если у вас в портфеле много позиций. Так, мой старый брокер брал по 600 Р за перевод каждой позиции, всего я заплатил 2400 Р. Если же в моем портфеле было бы более десяти убыточных бумаг, я не стал бы их все переводить на брокерский счет — слишком накладно. Думаю, я перевел бы только самые крупные и убыточные позиции, а остальные продал.

Также при депозитарном переводе возможны несостыковки и временные задержки. Об этом ниже.

С какими сложностями я столкнулся при депозитарном переводе

На мой взгляд, процедура перевода бумаг между брокерами еще слабо отлажена ввиду того, что услугой редко пользуются. Хотя, казалось бы, это простое действие, которое должно легко реализовываться.

В этом вопросе, конечно, многое зависит от конкретных брокеров. Если бы получателем бумаг в моем случае выступил не крупный брокер, а малоизвестный банк, все было бы в разы дольше и сложнее.

Перечислю основные проблемы, с которыми я столкнулся.

Проблема 1: для перевода дефолтных облигаций нужен статус квалифицированного инвестора. Это было связано с особенностью Тинькофф Инвестиций: тут эти облигации «не были на обслуживании» — так сказали в поддержке.

Статус «квала» в Тинькофф можно получить только на тарифе «Премиум». Благо первый месяц тариф действует бесплатно, а в дальнейшем у меня выполнялось условие для его бесплатного подключения — общая сумма на всех счетах более 3 млн рублей.

Простому же инвестору, у которого нет такой суммы и который редко совершает сделки, получить статус сложнее. В Тинькофф есть регламент принятия решения по этому поводу. Я подходил по одному из требований — размер имущества не менее 6 млн рублей. По сути, это деньги на счетах и активы на брокерских счетах. У меня в тот момент было 5 млн на первоначальный взнос на банковском депозите плюс активы на ИИС.

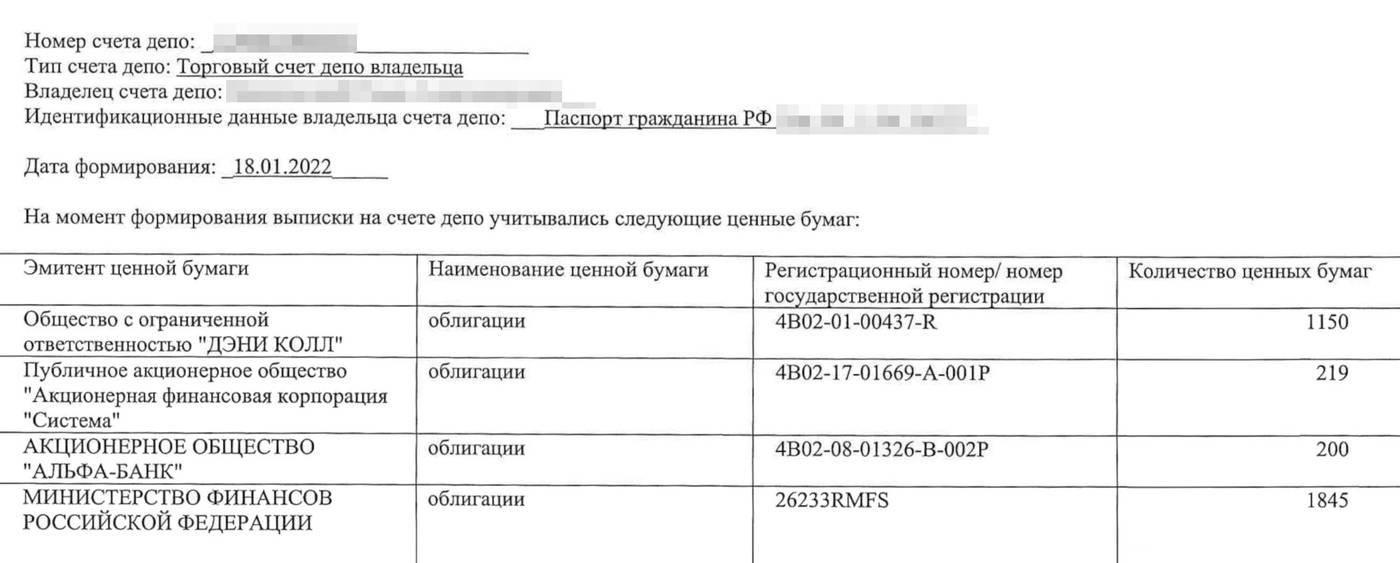

С получением статуса квалифицированного инвестора мне помогал персональный менеджер, которого предоставляет брокер на тарифе «Премиум». Я сбросил менеджеру в чат выписку о банковском депозите в формате PDF и запросил у старого брокера выписку со счета депо, подтверждающую наличие активов на моем ИИС. Таким образом, я подтвердил право на получение статуса. В течение 3—5 дней мне пришло на почту уведомление от брокера о присвоении статуса.

Выписка по счету из «Хоум Кредит Банк», где у меня лежали деньги на первоначальный взнос для покупки квартиры

Выписка по счету депо от старого брокера. Здесь было указано только количество облигаций, их рублевую стоимость брокер Тинькофф при оформлении статуса оценил сам

Проблема 2: отсутствие взаимодействия между брокерами. Притом что у меня есть прямой телефонный контакт с сотрудниками старого брокера, было сложно понять, что нужно делать. У меня даже сложилось впечатление, что старый брокер вообще впервые оформлял депозитарный перевод своему клиенту.

Куда более полезным оказался персональный менеджер в Тинькофф — он по пунктам расписал последовательность действий.

На сайте Тинькофф Инвестиций есть подробное описание, как произвести депозитарный перевод. Там же указана ссылка на реквизиты брокера и инструкция по заполнению поручений для некоторых брокеров. Но моего брокера там не было, а заполнить все поручения через форму не получилось: дефолтные облигации не вносились по номеру ISIN и были какие-то проблемы с реквизитами моего брокера.

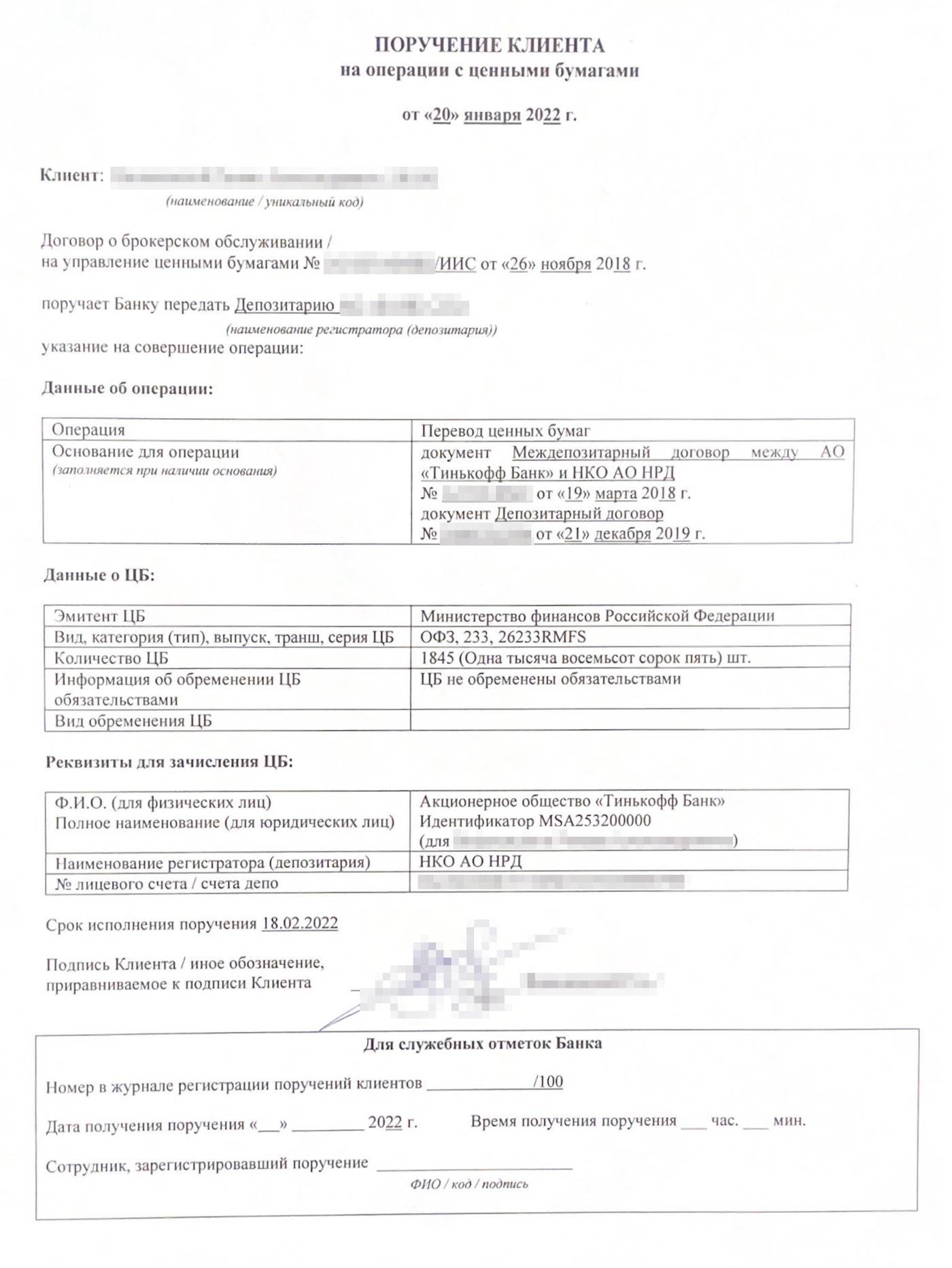

Необходимые поручения старый брокер смог сформировать лишь спустя неделю. Всего было четыре поручения в формате PDF.

Одно из поручений на перевод активов от старого брокера. Суть такова: старый брокер на основании моего поручения подает в НРД запрос на перевод бумаг клиента к другому брокеру — в моем случае Тинькофф. НРД также ждет и встречное поручение от Тинькофф о готовности принять указанные активы на свой учет. После этого НРД меняет в своем реестре брокера — держателя ценных бумаг

Когда поручения были направлены в Тинькофф, менеджер сказал ждать. Где-то через два дня бумаги отобразились на моем счете.

Что же касается дефолтных облигаций «Дэни Колл», мне в поддержке Тинькофф пришло сообщение, что поручение не может быть исполнено, поскольку этих бумаг нет на обслуживании брокера.

Меня эта ситуация по-настоящему разозлила. Ведь столько работы было проделано зря: подключение тарифа «Премиум», получение статуса «квала», танцы с бубном и с поручениями. И в итоге я все еще не мог закрыть свой ИИС у старого брокера. Вернее, мне бы пришлось открывать у него брокерский счет, чтобы перевести туда дефолтные бумаги.

Проблему помог решить мой персональный менеджер — облигации «Дэни Колл» все же оказались на брокерском счете в Тинькофф. А старый брокер подтвердил успешность перевода и отсутствие каких-либо претензий ко мне.

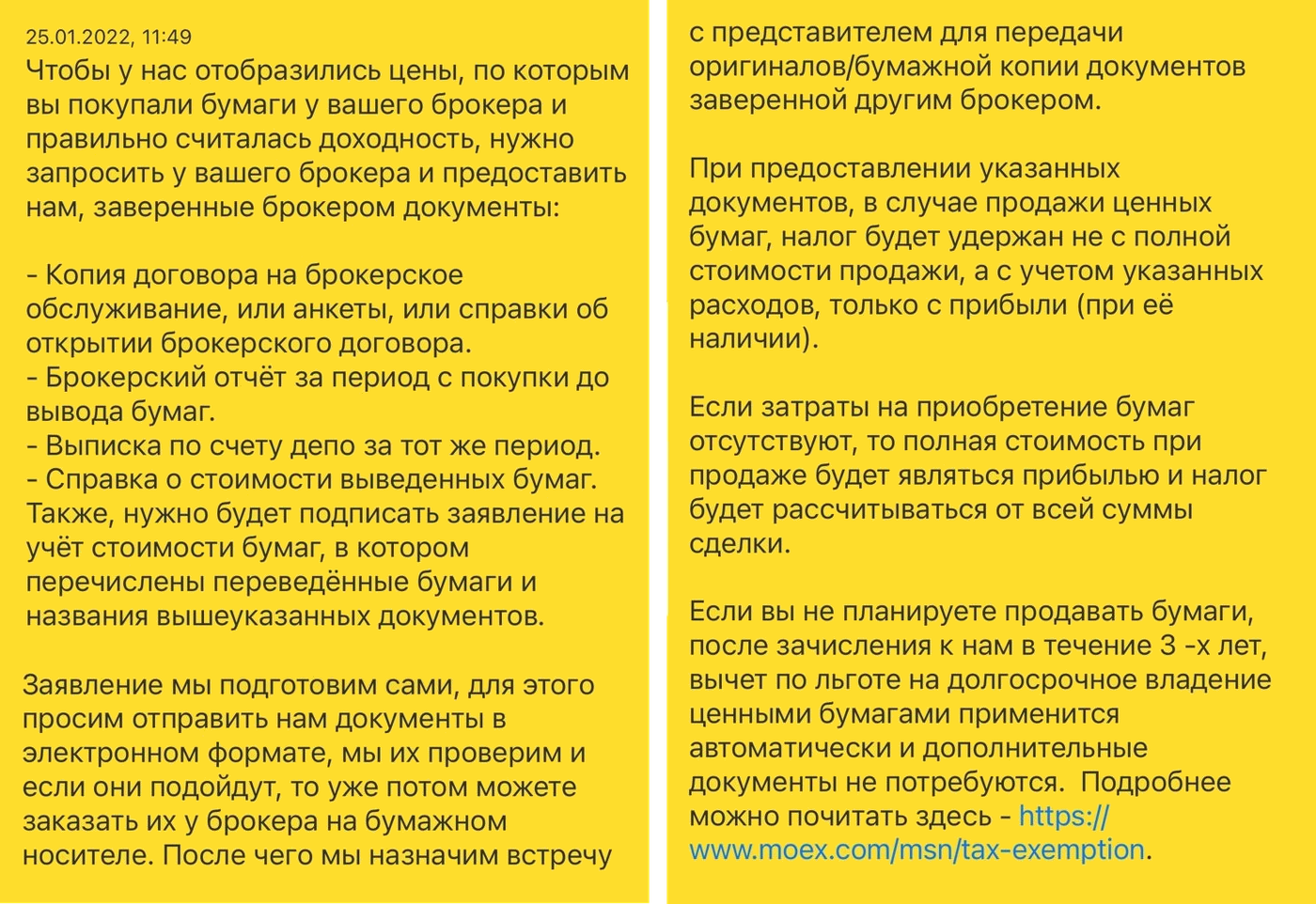

Проблема 3: сбор документов для учета бумаг после депозитарного перевода. После депозитарного перевода новый брокер учитывает стоимость бумаг на день перевода. А значит, с этого момента будет рассчитываться и налог при продаже таких активов.

Тут стоит обозначить несколько моментов:

Это не играет никакой роли, если инвестор планирует хранить бумаги более трех лет с момента депозитарного перевода. Тогда к ним применяется льгота на долгосрочное владение — НДФЛ не начисляется.

Если активы в плюсе, при переводе к новому брокеру налогооблагаемая база может занизиться, ведь цена покупки будет выгоднее реальной цены, по которой актив приобретался у старого брокера.

У меня активы оказались в убытке, поэтому в моих интересах было, чтобы брокер произвел учет расходов.

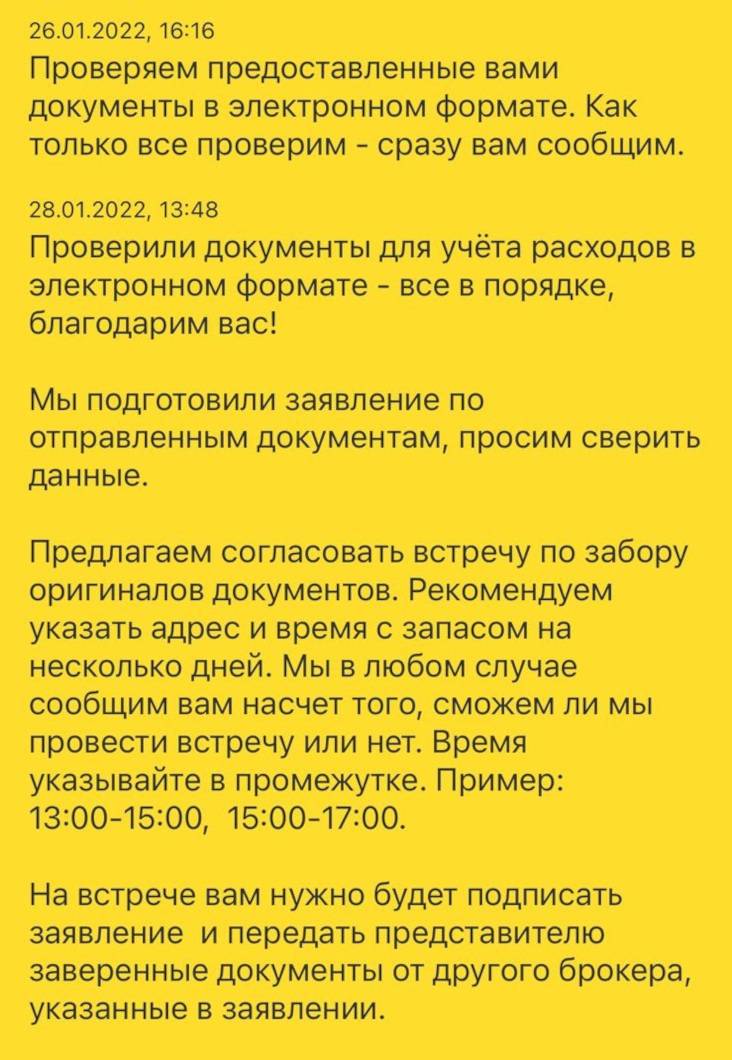

Странно, но меня в Тинькофф никто не предупредил о такой процедуре. Я узнал об этом лишь после того, как увидел в портфеле несоответствие: по моим облигациям не отображался реальный убыток. Данные считались с даты депозитарного перевода, а не фактической покупки. Я написал в чат поддержки — и только тогда мне сказали, что нужно произвести учет расходов.

В ответ на мое обращение мне в приложении Тинькофф Инвестиций пришла инструкция, что делать для учета расходов

В дополнение на сайте Тинькофф Инвестиций есть раздел со списком требуемых документов, а именно:

Оригинал договора на ведение счета с другим брокером, через которого были куплены переведенные ценные бумаги. В итоге я отдал оригинал договора, так как заверенную копию у старого брокера было сложно получить: якобы я уже не был их клиентом и они не могли найти копию моего договора.

Брокерский отчет, в котором видны операции покупки ценных бумаг в период до их перевода новому брокеру. Это мне старый брокер отправил почтовым письмом без возможности отслеживания. Письмо шло дней десять — пришлось тоже немного понервничать.

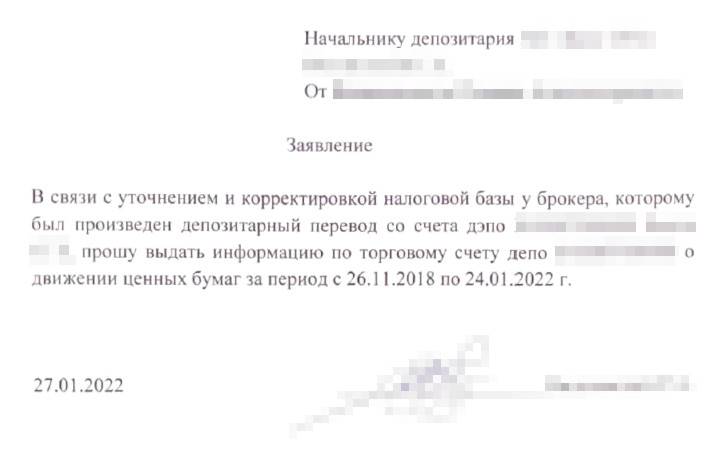

Выписка из журнала операций от депозитария старого брокера. Сначала там сказали, что ничего подобного они не предоставляют, поэтому мне пришлось написать официальное заявление в свободной форме на имя начальника депозитария. Оказалось, что ответственный за депозитарий сотрудник был в отпуске. Чтобы не дожидаться его, мне сделали выписку в каком-то непонятном формате, без печатей и пометок — выглядело это как выгрузка какого-то реестра. Потом ответственный сотрудник вышел из отпуска и оформил документ как полагается.

28 января 2022 года в Тинькофф подтвердили, что все собранные мной документы подходят для учета расходов. Я назначил встречу с сотрудником компании, который приехал ко мне домой и забрал оригиналы документов.

Только 9 февраля документы дошли до нужных специалистов Тинькофф и начался учет расходов, который занял 30 дней. Честно говоря, я не ожидал, что все настолько затянется. Но персональный менеджер успокоил меня, что в этот период можно совершать операции на брокерском счете — после учета расходов налоги будут скорректированы.

Заявление в свободной форме, которое я направил начальнику депозитария старого брокера

В Тинькофф я направлял документы не все разом, а по одному. Мне создали в приложении Тинькофф Инвестиций обращение, в рамках которого я досылал необходимые документы

Проблема 4: бонусная акция на получение 0,5% за депозитарный перевод сработала не сразу. В конце февраля геополитическая ситуация обострилась и Московская биржа стала работать с перебоями. Стало понятно, что какое-то время я не смогу вывести свои активы с биржи. Благо в феврале я уже успел купить квартиру, поэтому сбережения на брокерском счете мне не понадобились. Ипотеку оформил по нормальной ставке 9,35% — до того как ЦБ поднял ключевую ставку до 20%.

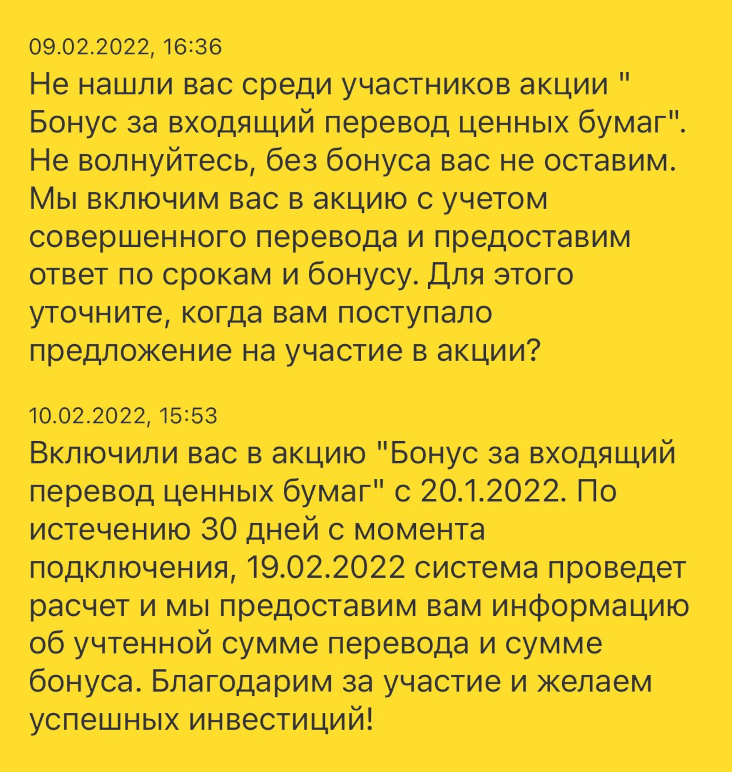

В то же время я решил узнать у поддержки Тинькофф Инвестиций, какие сроки начисления бонусов по акции за депозитарный перевод. Оказалось, я вообще не включен в акцию — видимо, из-за того, что многие процессы при переводе делались в ручном режиме, а не через автоматические формы на сайте. После того как по этому вопросу в приложении создали обращение, меня добавили в качестве участника акции с 20 января 2022 года.

По условиям акции спустя 30 дней после включения в акцию, то есть 19 февраля, производился расчет суммы активов. Затем через 121 день, то есть 20 мая, будет произведена проверка, не падал ли портфель ниже 70% от суммы, рассчитанной 19 февраля.

Я следил за всеми колебаниями котировок, чтобы мой портфель ниже указанного порога не опускался. Через 14 дней, 9 июня, я получил свой бонус — 9039,3 Р.

Вдобавок мне подарили десять акций «Абрау-Дюрсо» на сумму около 1700 Р в качестве извинений за некорректный расчет. Дело в том, что изначально мне насчитали бонус 12 000 Р, а пришло 9000 Р. Когда я спросил об этом в чате, мне частично компенсировали разницу акциями. Таким образом, в сумме я получил около 10 740 Р.

Обращение по бонусу 0,5% за депозитарный перевод. В приложении создали обращение и включили меня в акцию с 20 января 2022 года

Проблема 5: некорректное проведение учета расходов. Спустя примерно 30 дней с момента подачи обращения на расчет в системе отобразились реальные отклонения сумм и процентов по моим активам.

По двум из четырех облигаций у меня данные не сошлись, если сверить с моим эксель-файлом, где я вел учет. Отклонения были незначительными, в пределах пары процентов, но меня удивило, что цифры «не бились».

Так как я перфекционист до мозга костей, захотелось разобраться, почему не сошлось. 8 марта я через чат приложения Тинькофф Инвестиций создал новое обращение, что не согласен с расчетом, и привел свой расчет.

Меня заверили, что все проверят и вопрос решат, но 11 марта пришел ответ, что ошибок нет — данные учтены корректно. В тот период я был достаточно загружен работой и ремонтом в новой квартире, поэтому не стал спорить, отложив вопрос до лучших времен.

21 марта я снова зашел в свой эксель-файл, все перепроверил и изложил подробные расчеты в новом обращении техподдержке. В итоге по одному из эмитентов — «Дэни Колл» — я признал ошибку за собой, так как она заключалась в особенности определения налогооблагаемой базы, правила расчета которой диктует ФНС.

А вот по облигациям АФК «Система» была опечатка в расчете сотрудника Тинькофф Инвестиций, которая приводила к некорректному расчету. Причем ошибка была в мою пользу, так как увеличивала мой убыток по позиции, тем самым снижая налогооблагаемую базу. Но я попросил поддержку исправить ошибку, чтобы все было четко.

22 марта я указал в чате, что не согласен с рассмотрением обращения, и еще раз подробно указал на ошибку в расчете по облигациям АФК «Система». Затем я еще два раза направлял запрос, но поддержка упорно не признавала ошибку. И лишь когда я пожаловался персональному менеджеру в чате приложения, все разрешилось

Скриншот расчета по АФК «Система» от поддержки Тинькофф Инвестиций. В этой ситуации случилась опечатка сотрудника: цену приобретения 115 облигаций в процентах от номинала указали не по 95,85%, а по 99,85%. Это повлияло на среднюю цену приобретения

Что в итоге

Депозитарный перевод четырех наименований облигаций, включая учет расходов у нового брокера, занял полтора месяца. Это стоило кучи нервов. Также я заплатил 2400 Р старому брокеру за поручения в НРД, но бонус по акции от Тинькофф в размере 10 740 Р компенсировал это.

Депозитарный перевод при закрытии ИИС позволил мне не фиксировать сильный убыток по активам. В результате по состоянию на конец июня 2022 года все позиции почти восстановились в стоимости и находятся в диапазоне моей средней цены их покупки. А то, что бумаги на брокерском счете, позволяет мне продавать их и выводить деньги частями, например направить их на ремонт квартиры.

Мне удалось «припарковать» дефолтные облигации у брокера, который не берет комиссию за депозитарное обслуживание. У старого брокера я бы платил за хранение по 100—130 Р в месяц.

ИИС типа А позволил мне получить четыре вычета: за 2018, 2019, 2020 и 2021 годы. Также пополнение в 2022 году перед закрытием ИИС дает мне право на пятый по счету вычет. В деньгах расчет такой: 5 × 52 000 Р = 260 000 Р.

На инвестициях в облигации я заработал 388 832,56 Р — как в виде купонных выплат, так и ценовой разницы. Моя доходность по облигациям — примерно 7,98% годовых без учета инфляции.

Я получил убыток от дефолта ООО «Дэни Колл» и потери номинальной стоимости облигаций в размере 236 080,69 Р. Зато я получил колоссальный опыт на бирже и выполнил свою цель — накопил 2 млн рублей на первоначальный взнос и ремонт квартиры в Москве.

Инвесторам, особенно начинающим, не стоит вкладываться в бумаги эмитентов «третьего эшелона»: погоня за высоким купоном может обернуться длительной заморозкой активов и даже их стопроцентной потерей. А если хочется собрать рискованный портфель, нужна хорошая диверсификация: купить хотя бы 10—20 бумаг разных эмитентов, чтобы риск дефолта какого-то из них не сильно ударял по портфелю.

Основной целью было накопить на первоначальный взнос для ипотеки на квартиру в Москве. Помимо возможности ежегодно возвращать 52 000 Р в виде налоговых вычетов, хотелось получить опыт торговли на бирже и доходность выше, чем на банковских вкладах.

В декабре 2021 года у меня закончился трехлетний период, поэтому я мог вывести деньги с ИИС. Стоимость портфеля на тот момент составляла 1,84 млн рублей — оставалось только продать активы. Но несколько позиций в портфеле были в минусе, а мне не хотелось фиксировать убыток. Также по облигациям ООО «Дэни Колл» был дефолт — они не торговались.

В статье расскажу, как я решил эти вопросы с помощью депозитарного перевода и благополучно закрыл ИИС.

Мой опыт использования ИИС

За все время я внес на ИИС 1 600 000 Р: по 400 000 Р в декабре 2018 года, в 2019, 2020 и 2021 годах. Так как я использовал ИИС типа А, заводить более 400 000 Р в год не имело смысла — ведь вернуть налоговыми вычетами ежегодно можно не более 52 000 Р.

В итоге я получил налоговый вычет четыре раза на общую сумму 208 000 Р. Деньги от налоговой поступали на мою банковскую карту в начале второго квартала каждого года.

Еще я внес 400 000 Р непосредственно перед закрытием ИИС в январе 2022 года, чтобы получить право на вычет в начале 2023 года. Таким образом, всего я обеспечил себе пять налоговых вычетов за три года и два месяца жизни ИИС.

Инвестировал я только в рублевые облигации: восемь корпоративных долговых бумаг и четыре выпуска ОФЗ — государственных облигаций. С самого начала моя стратегия была простая: после пополнения счета покупать на все деньги ОФЗ и облигации надежных эмитентов, у которых купонные выплаты раз в полгода.

Такой подход позволял мне не затрачивать много времени на управление портфелем: я мог заходить на ИИС раз в несколько месяцев при выплате купонов и, если сумма была достаточная, реинвестировать их в те же бумаги.

Следуй я этому плану, мой финансовый итог был бы лучше, чем получилось. Но в какой-то момент мне захотелось большей доходности, чем предлагают долговые бумаги первого эшелона, и я купил облигации малоизвестных компаний — «Дэни Колл», «Калужская сбытовая компания» и «Легенда».

Как мне показалось, у них был стабильный и прозрачный бизнес, но в итоге первый из упомянутых эмитентов в конце 2020 года объявил дефолт. Какое-то время компания билась в агонии: реструктуризировала долги, снизила ставку купона по облигациям с 13,5 до 0,1%, провела несколько оферт, то есть выкупила часть облигаций по номиналу, но в итоге обанкротилась. Это принесло мне чистый убыток 236 000 Р.

Вот какую среднегодовую доходность приносил мне каждый актив

Если ориентировочно подсчитать окончательную доходность, я завел на ИИС 1,6 млн рублей, итоговая сумма на нем вышла 1,84 млн рублей — рост 15% за три полных года, то есть 5% в год. Кроме того, я получил 208 000 Р от налоговой в виде вычетов, что увеличивает итоговую доходность до 28% — около 9,4% годовых. А если бы не было убытка по бумагам «Дэни Колл», возврат на инвестиции составил бы 42,8% — 14,3% годовых.

Но и без этого я доволен результатом. Полученный опыт так и вообще бесценен.

Также стоит учитывать, что история с «Дэни Колл» еще не закончилась: компания проходит процедуру банкротства, по итогам которой владельцы облигаций могут получить какие-то выплаты.

Услугами какого брокера я пользовался. ИИС у меня был открыт у малоизвестного брокера — банка, едва входящего в топ-100. Называть его я не буду, так как меня с ним связывает корпоративная история. Собственно поэтому я и воспользовался его услугами. Скажу честно, как брокер меня этот банк абсолютно не устроил.

За весь период существования моего ИИС я заплатил около 5000 Р комиссий за депозитарий и ведение счета. Примерно столько же составили комиссии за сделки. Расценки были довольно высокие: комиссия при обороте до 100 000 Р в день — 0,2%, от 100 000 до 500 000 Р в день — 0,15%, и далее на уменьшение. Оборот от 100 000 до 500 000 Р у меня получался только в день пополнения ИИС, когда нужно было закупиться на 400 000 Р. Для сравнения, у брокера ВТБ на базовом тарифе комиссия за сделки 0,05% и нет платы за депозитарий.

Помимо этого, торговать приходилось через допотопный терминал «ИТС-брокер». После закрытия ИИС я ушел к другому брокеру с хорошим сервисом и удобным мобильным терминалом, но приходилось мучиться, пока у меня был открыт ИИС. В частности, брокер не обеспечивал внятной аналитики портфеля, поэтому я вел самостоятельный учет в «Экселе».

Так выглядит мой файл по учету активов на ИИС. Расчет доходности я производил по формуле TWR, Time Weighted Return, то есть с учетом пополнений, поступления купонов, комиссий и так далее. Это позволяет определить средневзвешенную доходность портфеля за весь период инвестирования

Ключевые события по портфелю, которые используются для расчета TWR-доходности, я выделял цветом: пополнение счета, комиссии, поступления — купоны, дивиденды, погашения номинала. В крайнем правом столбце — динамика TWR-доходности, которая показывает влияние ключевых событий во времени на оценку доходности портфеля

Состояние моего ИИС перед закрытием

В конце 2021 года я подобрал себе трехкомнатную квартиру в сталинке за 16,5 млн рублей. Требовался первоначальный взнос — 3,2 млн рублей. Часть денег у меня была накоплена на депозитах, а часть лежала на ИИС.

Проблема состояла в том, что у меня в портфеле были длинные облигации, которые из-за обострения геополитической ситуации потеряли в цене — около 20—30%. В моменте падение было и сильнее: 13-летние ОФЗ теряли почти 50% от номинала. Поэтому я тянул до последнего с закрытием ИИС в надежде, что все стабилизируется.

Сначала я продал все активы, которые не принесли мне убытка, если считать с учетом полученных купонов. На освободившиеся деньги я усреднился по убыточным активам:

ОФЗ, выпуск 26233, те самые убыточные длинные облигации. Я купил их в сентябре 2021 года, чтобы вложить свободные деньги после погашения других ОФЗ. В тот момент звучали прогнозы снижения инфляции и ключевой ставки Центробанка. В таком случае, помимо накопленных купонов, можно было рассчитывать и на рост котировок. Но прогноз не оправдался. Моя ошибка была в том, что нужно было инвестировать в короткие облигации, особенно когда речь идет о горизонте вложения в три-четыре месяца.

Облигации «Альфа-банка» Б2Р8 с погашением в 2023 году. Приобретал их тоже в сентябре 2021 года ниже номинала в расчете на незначительный рост и купонный доход.

Облигации АФК «Система» 1Р17 я приобретал еще в декабре 2020 года и усреднялся в течение 2021 года, получая стабильно хороший купон. Но его не хватало, чтобы хотя бы выйти в безубыток.

Облигации «Дэни Колл» — несмотря на дефолтное состояние компании, я докупил облигаций в расчете, что компания вот-вот найдет инвестора, который поможет ей рассчитаться по обязательствам.

Эти четыре позиции я и решил перевести с помощью депозитарного перевода. К тому моменту у меня уже был открыт брокерский счет в Тинькофф — я решил перевести бумаги туда.

Плюсы закрытия ИИС с помощью депозитарного перевода

Это может быть интересным вариантом по следующим причинам.

Возможность не фиксировать убыток. Да, можно было переоткрыть позицию: продать активы с убытком на ИИС и примерно по тем же ценам купить облигации на брокерский счет. Но в моем случае ситуация пришлась на январские праздники, а геополитическая обстановка в мире ухудшалась. Котировки могли в любой момент сильно сдвинуться. Плюс пришлось бы платить комиссию за сделки обоим брокерам.

Срок владения ценной бумагой не прерывается, поэтому НДФЛ при закрытии ИИС не начислится. После депозитарного перевода на брокерском счете можно будет воспользоваться льготой на долгосрочное владение, как только срок нахождения бумаг в собственности достигнет трех лет. Таким образом, это отличный вариант, если ваши позиции в большом плюсе.

Если вы за три года владения ИИС типа А уже зафиксировали хорошую прибыль, иногда выгоднее поступить иначе — продать убыточные бумаги на ИИС и переоткрыть позицию на брокерском счете. В этом случае уменьшается налогооблагаемая база и итоговый НДФЛ. В моем случае не было больших прибылей и мне не хотелось прерывать срок владения бумагами, поэтому я выбрал депозитарный перевод. По итогу при закрытии ИИС брокер удержал с меня 13 708 Р в виде НДФЛ.

Необходимость куда-то деть дефолтные облигации до срока их списания в Национальном расчетном депозитарии и до окончания разбирательства по возможному их погашению. У меня оставались облигации «Дэни Колл», за которые приходилось платить ежемесячную депозитарную комиссию старому брокеру — примерно 100—130 Р в месяц. У Тинькофф такой комиссии нет. Кроме того, пока на моем ИИС висели эти облигации, я не мог его закрыть, поэтому мои сбережения на неопределенное время становились неликвидными.

Вдобавок в начале 2022 года у Тинькофф действовала акция: бонус 0,5% от стоимости активов при успешном депозитарном переводе. В рамках этой акции, если не выводить более 20% активов в течение четырех месяцев после депозитарного перевода, на дебетовую карту зачисляется указанный бонус. В моем случае это около 10 000 Р, что с лихвой покрывало комиссии за депозитарные переводы.

Что касается минусов закрытия ИИС с помощью депозитарного перевода, то это может быть невыгодно в случае, если у вас в портфеле много позиций. Так, мой старый брокер брал по 600 Р за перевод каждой позиции, всего я заплатил 2400 Р. Если же в моем портфеле было бы более десяти убыточных бумаг, я не стал бы их все переводить на брокерский счет — слишком накладно. Думаю, я перевел бы только самые крупные и убыточные позиции, а остальные продал.

Также при депозитарном переводе возможны несостыковки и временные задержки. Об этом ниже.

С какими сложностями я столкнулся при депозитарном переводе

На мой взгляд, процедура перевода бумаг между брокерами еще слабо отлажена ввиду того, что услугой редко пользуются. Хотя, казалось бы, это простое действие, которое должно легко реализовываться.

В этом вопросе, конечно, многое зависит от конкретных брокеров. Если бы получателем бумаг в моем случае выступил не крупный брокер, а малоизвестный банк, все было бы в разы дольше и сложнее.

Перечислю основные проблемы, с которыми я столкнулся.

Проблема 1: для перевода дефолтных облигаций нужен статус квалифицированного инвестора. Это было связано с особенностью Тинькофф Инвестиций: тут эти облигации «не были на обслуживании» — так сказали в поддержке.

Статус «квала» в Тинькофф можно получить только на тарифе «Премиум». Благо первый месяц тариф действует бесплатно, а в дальнейшем у меня выполнялось условие для его бесплатного подключения — общая сумма на всех счетах более 3 млн рублей.

Простому же инвестору, у которого нет такой суммы и который редко совершает сделки, получить статус сложнее. В Тинькофф есть регламент принятия решения по этому поводу. Я подходил по одному из требований — размер имущества не менее 6 млн рублей. По сути, это деньги на счетах и активы на брокерских счетах. У меня в тот момент было 5 млн на первоначальный взнос на банковском депозите плюс активы на ИИС.

С получением статуса квалифицированного инвестора мне помогал персональный менеджер, которого предоставляет брокер на тарифе «Премиум». Я сбросил менеджеру в чат выписку о банковском депозите в формате PDF и запросил у старого брокера выписку со счета депо, подтверждающую наличие активов на моем ИИС. Таким образом, я подтвердил право на получение статуса. В течение 3—5 дней мне пришло на почту уведомление от брокера о присвоении статуса.

Выписка по счету из «Хоум Кредит Банк», где у меня лежали деньги на первоначальный взнос для покупки квартиры

Выписка по счету депо от старого брокера. Здесь было указано только количество облигаций, их рублевую стоимость брокер Тинькофф при оформлении статуса оценил сам

Проблема 2: отсутствие взаимодействия между брокерами. Притом что у меня есть прямой телефонный контакт с сотрудниками старого брокера, было сложно понять, что нужно делать. У меня даже сложилось впечатление, что старый брокер вообще впервые оформлял депозитарный перевод своему клиенту.

Куда более полезным оказался персональный менеджер в Тинькофф — он по пунктам расписал последовательность действий.

На сайте Тинькофф Инвестиций есть подробное описание, как произвести депозитарный перевод. Там же указана ссылка на реквизиты брокера и инструкция по заполнению поручений для некоторых брокеров. Но моего брокера там не было, а заполнить все поручения через форму не получилось: дефолтные облигации не вносились по номеру ISIN и были какие-то проблемы с реквизитами моего брокера.

Необходимые поручения старый брокер смог сформировать лишь спустя неделю. Всего было четыре поручения в формате PDF.

Одно из поручений на перевод активов от старого брокера. Суть такова: старый брокер на основании моего поручения подает в НРД запрос на перевод бумаг клиента к другому брокеру — в моем случае Тинькофф. НРД также ждет и встречное поручение от Тинькофф о готовности принять указанные активы на свой учет. После этого НРД меняет в своем реестре брокера — держателя ценных бумаг

Когда поручения были направлены в Тинькофф, менеджер сказал ждать. Где-то через два дня бумаги отобразились на моем счете.

Что же касается дефолтных облигаций «Дэни Колл», мне в поддержке Тинькофф пришло сообщение, что поручение не может быть исполнено, поскольку этих бумаг нет на обслуживании брокера.

Меня эта ситуация по-настоящему разозлила. Ведь столько работы было проделано зря: подключение тарифа «Премиум», получение статуса «квала», танцы с бубном и с поручениями. И в итоге я все еще не мог закрыть свой ИИС у старого брокера. Вернее, мне бы пришлось открывать у него брокерский счет, чтобы перевести туда дефолтные бумаги.

Проблему помог решить мой персональный менеджер — облигации «Дэни Колл» все же оказались на брокерском счете в Тинькофф. А старый брокер подтвердил успешность перевода и отсутствие каких-либо претензий ко мне.

Проблема 3: сбор документов для учета бумаг после депозитарного перевода. После депозитарного перевода новый брокер учитывает стоимость бумаг на день перевода. А значит, с этого момента будет рассчитываться и налог при продаже таких активов.

Тут стоит обозначить несколько моментов:

Это не играет никакой роли, если инвестор планирует хранить бумаги более трех лет с момента депозитарного перевода. Тогда к ним применяется льгота на долгосрочное владение — НДФЛ не начисляется.

Если активы в плюсе, при переводе к новому брокеру налогооблагаемая база может занизиться, ведь цена покупки будет выгоднее реальной цены, по которой актив приобретался у старого брокера.

У меня активы оказались в убытке, поэтому в моих интересах было, чтобы брокер произвел учет расходов.

Странно, но меня в Тинькофф никто не предупредил о такой процедуре. Я узнал об этом лишь после того, как увидел в портфеле несоответствие: по моим облигациям не отображался реальный убыток. Данные считались с даты депозитарного перевода, а не фактической покупки. Я написал в чат поддержки — и только тогда мне сказали, что нужно произвести учет расходов.

В ответ на мое обращение мне в приложении Тинькофф Инвестиций пришла инструкция, что делать для учета расходов

В дополнение на сайте Тинькофф Инвестиций есть раздел со списком требуемых документов, а именно:

Оригинал договора на ведение счета с другим брокером, через которого были куплены переведенные ценные бумаги. В итоге я отдал оригинал договора, так как заверенную копию у старого брокера было сложно получить: якобы я уже не был их клиентом и они не могли найти копию моего договора.

Брокерский отчет, в котором видны операции покупки ценных бумаг в период до их перевода новому брокеру. Это мне старый брокер отправил почтовым письмом без возможности отслеживания. Письмо шло дней десять — пришлось тоже немного понервничать.

Выписка из журнала операций от депозитария старого брокера. Сначала там сказали, что ничего подобного они не предоставляют, поэтому мне пришлось написать официальное заявление в свободной форме на имя начальника депозитария. Оказалось, что ответственный за депозитарий сотрудник был в отпуске. Чтобы не дожидаться его, мне сделали выписку в каком-то непонятном формате, без печатей и пометок — выглядело это как выгрузка какого-то реестра. Потом ответственный сотрудник вышел из отпуска и оформил документ как полагается.

28 января 2022 года в Тинькофф подтвердили, что все собранные мной документы подходят для учета расходов. Я назначил встречу с сотрудником компании, который приехал ко мне домой и забрал оригиналы документов.

Только 9 февраля документы дошли до нужных специалистов Тинькофф и начался учет расходов, который занял 30 дней. Честно говоря, я не ожидал, что все настолько затянется. Но персональный менеджер успокоил меня, что в этот период можно совершать операции на брокерском счете — после учета расходов налоги будут скорректированы.

Заявление в свободной форме, которое я направил начальнику депозитария старого брокера

В Тинькофф я направлял документы не все разом, а по одному. Мне создали в приложении Тинькофф Инвестиций обращение, в рамках которого я досылал необходимые документы

Проблема 4: бонусная акция на получение 0,5% за депозитарный перевод сработала не сразу. В конце февраля геополитическая ситуация обострилась и Московская биржа стала работать с перебоями. Стало понятно, что какое-то время я не смогу вывести свои активы с биржи. Благо в феврале я уже успел купить квартиру, поэтому сбережения на брокерском счете мне не понадобились. Ипотеку оформил по нормальной ставке 9,35% — до того как ЦБ поднял ключевую ставку до 20%.

В то же время я решил узнать у поддержки Тинькофф Инвестиций, какие сроки начисления бонусов по акции за депозитарный перевод. Оказалось, я вообще не включен в акцию — видимо, из-за того, что многие процессы при переводе делались в ручном режиме, а не через автоматические формы на сайте. После того как по этому вопросу в приложении создали обращение, меня добавили в качестве участника акции с 20 января 2022 года.

По условиям акции спустя 30 дней после включения в акцию, то есть 19 февраля, производился расчет суммы активов. Затем через 121 день, то есть 20 мая, будет произведена проверка, не падал ли портфель ниже 70% от суммы, рассчитанной 19 февраля.

Я следил за всеми колебаниями котировок, чтобы мой портфель ниже указанного порога не опускался. Через 14 дней, 9 июня, я получил свой бонус — 9039,3 Р.

Вдобавок мне подарили десять акций «Абрау-Дюрсо» на сумму около 1700 Р в качестве извинений за некорректный расчет. Дело в том, что изначально мне насчитали бонус 12 000 Р, а пришло 9000 Р. Когда я спросил об этом в чате, мне частично компенсировали разницу акциями. Таким образом, в сумме я получил около 10 740 Р.

Обращение по бонусу 0,5% за депозитарный перевод. В приложении создали обращение и включили меня в акцию с 20 января 2022 года

Проблема 5: некорректное проведение учета расходов. Спустя примерно 30 дней с момента подачи обращения на расчет в системе отобразились реальные отклонения сумм и процентов по моим активам.

По двум из четырех облигаций у меня данные не сошлись, если сверить с моим эксель-файлом, где я вел учет. Отклонения были незначительными, в пределах пары процентов, но меня удивило, что цифры «не бились».

Так как я перфекционист до мозга костей, захотелось разобраться, почему не сошлось. 8 марта я через чат приложения Тинькофф Инвестиций создал новое обращение, что не согласен с расчетом, и привел свой расчет.

Меня заверили, что все проверят и вопрос решат, но 11 марта пришел ответ, что ошибок нет — данные учтены корректно. В тот период я был достаточно загружен работой и ремонтом в новой квартире, поэтому не стал спорить, отложив вопрос до лучших времен.

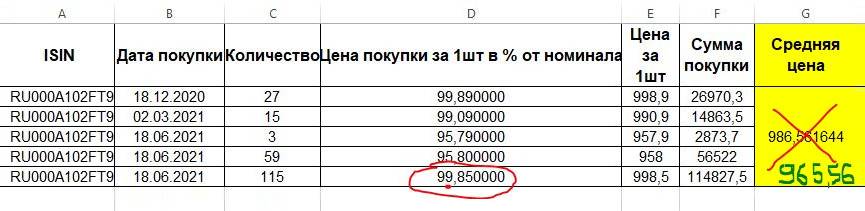

21 марта я снова зашел в свой эксель-файл, все перепроверил и изложил подробные расчеты в новом обращении техподдержке. В итоге по одному из эмитентов — «Дэни Колл» — я признал ошибку за собой, так как она заключалась в особенности определения налогооблагаемой базы, правила расчета которой диктует ФНС.

А вот по облигациям АФК «Система» была опечатка в расчете сотрудника Тинькофф Инвестиций, которая приводила к некорректному расчету. Причем ошибка была в мою пользу, так как увеличивала мой убыток по позиции, тем самым снижая налогооблагаемую базу. Но я попросил поддержку исправить ошибку, чтобы все было четко.

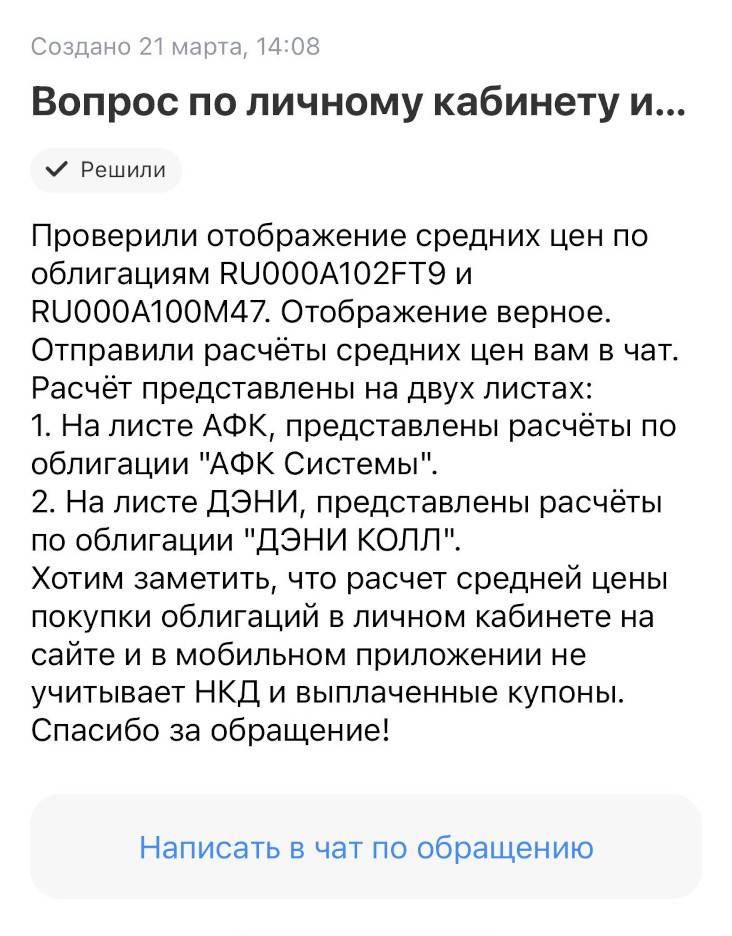

22 марта я указал в чате, что не согласен с рассмотрением обращения, и еще раз подробно указал на ошибку в расчете по облигациям АФК «Система». Затем я еще два раза направлял запрос, но поддержка упорно не признавала ошибку. И лишь когда я пожаловался персональному менеджеру в чате приложения, все разрешилось

Скриншот расчета по АФК «Система» от поддержки Тинькофф Инвестиций. В этой ситуации случилась опечатка сотрудника: цену приобретения 115 облигаций в процентах от номинала указали не по 95,85%, а по 99,85%. Это повлияло на среднюю цену приобретения

Что в итоге

Депозитарный перевод четырех наименований облигаций, включая учет расходов у нового брокера, занял полтора месяца. Это стоило кучи нервов. Также я заплатил 2400 Р старому брокеру за поручения в НРД, но бонус по акции от Тинькофф в размере 10 740 Р компенсировал это.

Депозитарный перевод при закрытии ИИС позволил мне не фиксировать сильный убыток по активам. В результате по состоянию на конец июня 2022 года все позиции почти восстановились в стоимости и находятся в диапазоне моей средней цены их покупки. А то, что бумаги на брокерском счете, позволяет мне продавать их и выводить деньги частями, например направить их на ремонт квартиры.

Мне удалось «припарковать» дефолтные облигации у брокера, который не берет комиссию за депозитарное обслуживание. У старого брокера я бы платил за хранение по 100—130 Р в месяц.

ИИС типа А позволил мне получить четыре вычета: за 2018, 2019, 2020 и 2021 годы. Также пополнение в 2022 году перед закрытием ИИС дает мне право на пятый по счету вычет. В деньгах расчет такой: 5 × 52 000 Р = 260 000 Р.

На инвестициях в облигации я заработал 388 832,56 Р — как в виде купонных выплат, так и ценовой разницы. Моя доходность по облигациям — примерно 7,98% годовых без учета инфляции.

Я получил убыток от дефолта ООО «Дэни Колл» и потери номинальной стоимости облигаций в размере 236 080,69 Р. Зато я получил колоссальный опыт на бирже и выполнил свою цель — накопил 2 млн рублей на первоначальный взнос и ремонт квартиры в Москве.

Инвесторам, особенно начинающим, не стоит вкладываться в бумаги эмитентов «третьего эшелона»: погоня за высоким купоном может обернуться длительной заморозкой активов и даже их стопроцентной потерей. А если хочется собрать рискованный портфель, нужна хорошая диверсификация: купить хотя бы 10—20 бумаг разных эмитентов, чтобы риск дефолта какого-то из них не сильно ударял по портфелю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба