4 августа 2022 investing.com Царьков Дмитрий

Ситуация в мире с каждым днём всё больше и больше накаляется – американской экономике поставили диагноз «техническая рецессия», европейская экономика подвергается побочному воздействию своих же санкций, да и в целом ведет себя крайне нелогично. А на востоке все внимательно следят за Нэнси Пелосси и последствиями её действий – её прилёт на Тайвань сулит сильное ухудшение экономических и политических отношений США и Китая. А что же делать рядовому инвестору в столь неспокойные времена, спросите вы? Вот об этом и поговорим.

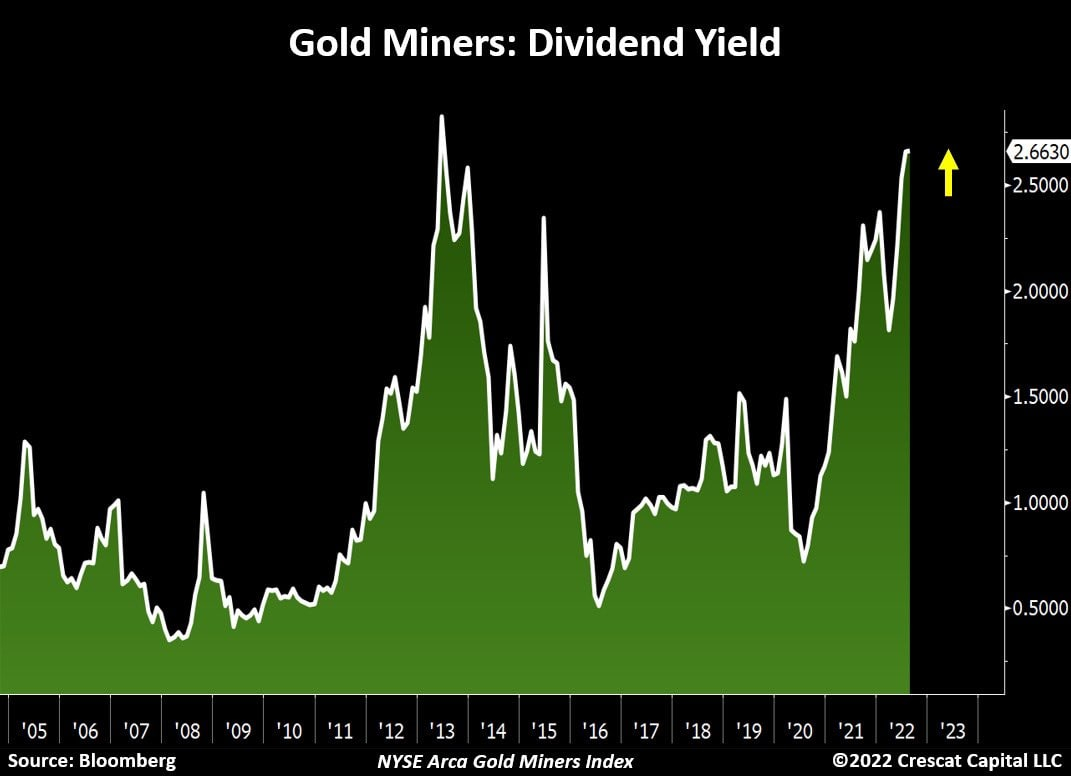

Недавно я наткнулся на интересную инфографику, в которой отображена дивидендная доходность золотодобытчиков.

Она натолкнула меня на мысль о том, что сейчас и правда самое время спрятать хотя бы часть капитала в такой актив-убежище, как золото. И для этого есть все необходимые условия – приемлемая цена, геополитическая ситуация и общее состояние рынков.

На графике видно, что с середины 2020 года цена на золото стоит в зоне накопления, или в зоне баланса, в районе EMA200. Локально же видно, что цена на золото достигла нижней границы канала, и дополнительную поддержку ей оказывает восходящая трендовая линия от августа 2018 года. Вероятно, цена в ближайшей перспективе направится на тест верхней границы канала, что обеспечит ей 18% роста.

Помимо самого золота, как инструмента, можно взять экспозицию на него через акции золотодобытчиков. Я отобрал несколько интересных, на мой взгляд, вариантов. Все они имеют приличную фундаментальную и техническую картины, а также обладают дивидендной доходностью. Приступим.

Начнём обзор с D/B/A Sibanye-Stillwater Limited (NYSE:SBSW). Имеет широкую географию добычи – Америка, Южная Африка, Зимбабве. Добывает как золото, так и платину, медь.

Цена компании снизилась от своего недавнего максимума на 55%, движение вниз было безоткатным и стремительным. Сейчас цена стоит на поддержке в виде сильного объёмного уровня. Фундаментальные показатели компании выглядят многообещающе – P/E = 3.21; P/B = 1.38. По Грэмму, цена немного выше своего справедливого значения. Дивиденды этой компании впечатляют – 10,51% годовых.

Далее рассмотрим компанию B2Gold Corp (NYSE:BTG). Золотодобытчик из Канады, который объединяет под своим названием сразу несколько компаний.

После достижения ATH цена компании также скорректировалась на 55% и в настоящий момент находится на объёмном уровне поддержки, чуть ниже EMA200. P/E = 9.02; P/B = 1.02 – это самые минимальные показатели для компании за последние 6 лет. По Грэмму, цена несколько выше своего справедливого значения. Дивидендная доходность компании составляет 4,59% годовых.

Номер три в моём списке – Agnico Eagle Mines Limited (NYSE:AEM). Крупный золотодобытчик из Канады, обладают всем циклом – от исследований и разработки до конечной переработки металла в изделия.

Техническая картина очень похожа на прошлые два варианта – коррекция цены от максимума на 50% и остановка в районе сильной поддержки, ниже EMA200. P/E = 24.64; P/B = 0.93 – выглядит несколько дороже представленных вариантов, но это минимальные показатели для самой компании, а именно это и важно. Справедливая цена чуть ниже своего текущего значения. Компания платит дивиденды в размере 3,46% годовых.

Следующей в очереди идёт Kinross Gold Corp (NYSE:KGC). И снова Канада, и снова это компания с полным циклом и представительством по всему миру, даже в России есть шахты.

После достижения локального максимума цена упала камнем на 68%, что немало для такой крупной и серьёзной компании. Локально цена стоит на объёмном уровне поддержки, сильно ниже EMA200. Текущее значение цены ниже своего справедливого на 40%, что говорит о высоком потенциале сделки. Fwd P/E = 8.45; P/B = 0.56 - выглядит многообещающе. Дивидендная доходность составляет 3,48%.

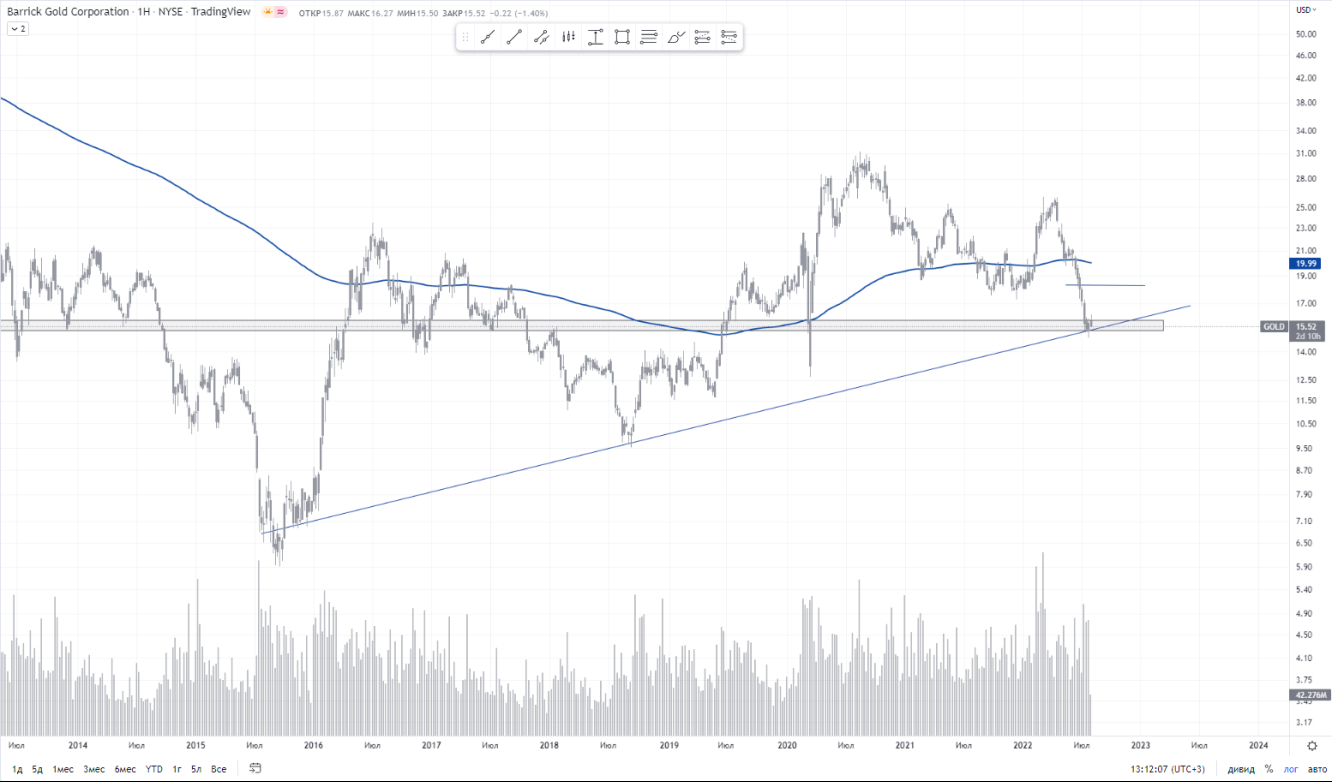

Завершает этот список мастодонт золотодобычи – Barrick Gold Corp (NYSE:GOLD). Также канадская компания, бизнес очень большой и включает в себя весь цикл.

Цена находится под сильным давлением от своего последнего локального максимума, снизившись на 40%. Сейчас она находится чуть ниже EMA200, на сильной комплексной поддержке в виде объёмного уровня и восходящей трендовой линии от 2015 года. Справедливая цена выше своего текущего значения на 15% - компания недооценена. P/E = 14.51; P/B = 0.93 – вполне приемлемые показатели для инвестора. Дивидендная доходность в небольшие 2,4% годовых станет приятным дополнением.

Список инструментов для ухода от текущих глобальных рисков получился небольшим, но, полагаю, каждый найдёт в нём что-то интересное. Всегда соблюдайте риск- и мани-менеджмент и сохраняйте холодный рассудок при совершении сделок. Желаю всем профита!

Недавно я наткнулся на интересную инфографику, в которой отображена дивидендная доходность золотодобытчиков.

Она натолкнула меня на мысль о том, что сейчас и правда самое время спрятать хотя бы часть капитала в такой актив-убежище, как золото. И для этого есть все необходимые условия – приемлемая цена, геополитическая ситуация и общее состояние рынков.

На графике видно, что с середины 2020 года цена на золото стоит в зоне накопления, или в зоне баланса, в районе EMA200. Локально же видно, что цена на золото достигла нижней границы канала, и дополнительную поддержку ей оказывает восходящая трендовая линия от августа 2018 года. Вероятно, цена в ближайшей перспективе направится на тест верхней границы канала, что обеспечит ей 18% роста.

Помимо самого золота, как инструмента, можно взять экспозицию на него через акции золотодобытчиков. Я отобрал несколько интересных, на мой взгляд, вариантов. Все они имеют приличную фундаментальную и техническую картины, а также обладают дивидендной доходностью. Приступим.

Начнём обзор с D/B/A Sibanye-Stillwater Limited (NYSE:SBSW). Имеет широкую географию добычи – Америка, Южная Африка, Зимбабве. Добывает как золото, так и платину, медь.

Цена компании снизилась от своего недавнего максимума на 55%, движение вниз было безоткатным и стремительным. Сейчас цена стоит на поддержке в виде сильного объёмного уровня. Фундаментальные показатели компании выглядят многообещающе – P/E = 3.21; P/B = 1.38. По Грэмму, цена немного выше своего справедливого значения. Дивиденды этой компании впечатляют – 10,51% годовых.

Далее рассмотрим компанию B2Gold Corp (NYSE:BTG). Золотодобытчик из Канады, который объединяет под своим названием сразу несколько компаний.

После достижения ATH цена компании также скорректировалась на 55% и в настоящий момент находится на объёмном уровне поддержки, чуть ниже EMA200. P/E = 9.02; P/B = 1.02 – это самые минимальные показатели для компании за последние 6 лет. По Грэмму, цена несколько выше своего справедливого значения. Дивидендная доходность компании составляет 4,59% годовых.

Номер три в моём списке – Agnico Eagle Mines Limited (NYSE:AEM). Крупный золотодобытчик из Канады, обладают всем циклом – от исследований и разработки до конечной переработки металла в изделия.

Техническая картина очень похожа на прошлые два варианта – коррекция цены от максимума на 50% и остановка в районе сильной поддержки, ниже EMA200. P/E = 24.64; P/B = 0.93 – выглядит несколько дороже представленных вариантов, но это минимальные показатели для самой компании, а именно это и важно. Справедливая цена чуть ниже своего текущего значения. Компания платит дивиденды в размере 3,46% годовых.

Следующей в очереди идёт Kinross Gold Corp (NYSE:KGC). И снова Канада, и снова это компания с полным циклом и представительством по всему миру, даже в России есть шахты.

После достижения локального максимума цена упала камнем на 68%, что немало для такой крупной и серьёзной компании. Локально цена стоит на объёмном уровне поддержки, сильно ниже EMA200. Текущее значение цены ниже своего справедливого на 40%, что говорит о высоком потенциале сделки. Fwd P/E = 8.45; P/B = 0.56 - выглядит многообещающе. Дивидендная доходность составляет 3,48%.

Завершает этот список мастодонт золотодобычи – Barrick Gold Corp (NYSE:GOLD). Также канадская компания, бизнес очень большой и включает в себя весь цикл.

Цена находится под сильным давлением от своего последнего локального максимума, снизившись на 40%. Сейчас она находится чуть ниже EMA200, на сильной комплексной поддержке в виде объёмного уровня и восходящей трендовой линии от 2015 года. Справедливая цена выше своего текущего значения на 15% - компания недооценена. P/E = 14.51; P/B = 0.93 – вполне приемлемые показатели для инвестора. Дивидендная доходность в небольшие 2,4% годовых станет приятным дополнением.

Список инструментов для ухода от текущих глобальных рисков получился небольшим, но, полагаю, каждый найдёт в нём что-то интересное. Всегда соблюдайте риск- и мани-менеджмент и сохраняйте холодный рассудок при совершении сделок. Желаю всем профита!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба