18 августа 2022 | Мечел

О компании.

«Мечел» -– глобальная горнодобывающая и металлургическая компания, объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до продукции с высокой добавленной стоимостью.

В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

Текущая цена акций.

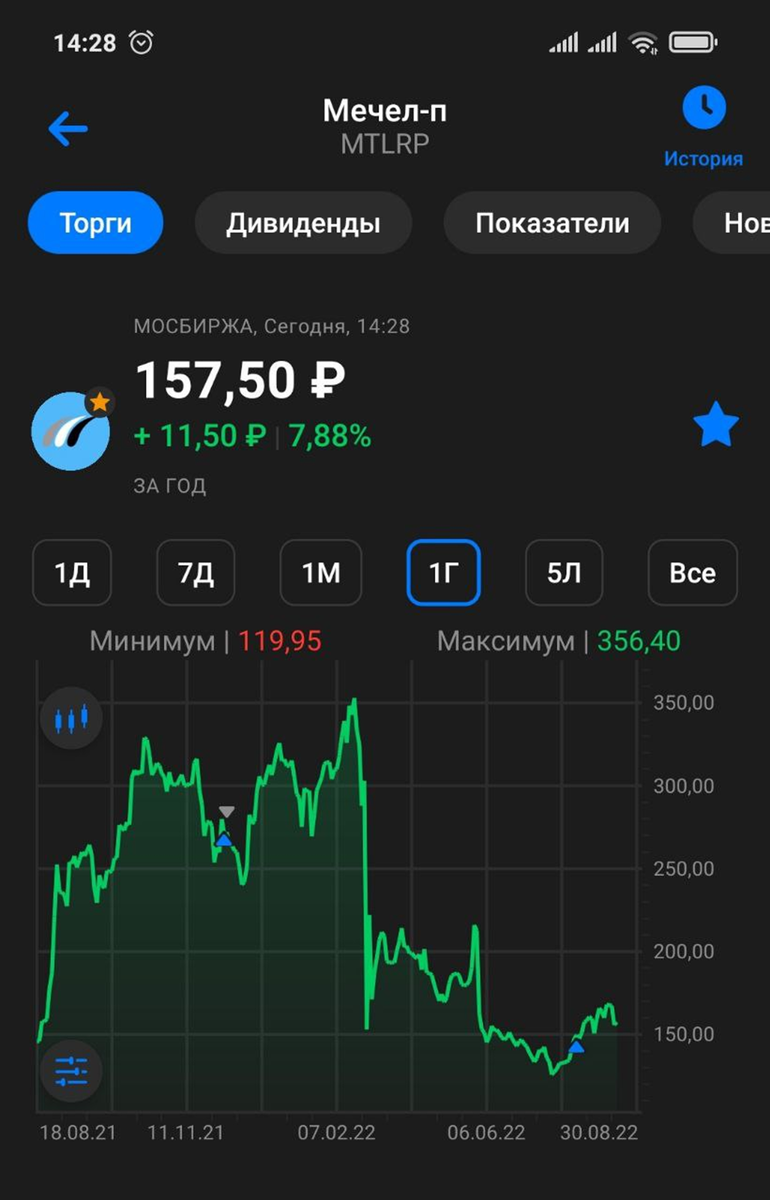

С февральских максимумов привилегированные акции Мечела скорректировались на 55%. И сейчас торгуются на уровне 160 рублей за акцию.

Многие инвесторы ждали финансовых результатов по МСФО за первое полугодие. Но компания отказалась их публиковать и решила ограничиться операционными результатами.

На этих новостях 17.08.22 привилегированные акции падали на 6%. Но после выхода операционных результатов произошёл отскок на 3%. Давайте разбираться, какие данные вышли.

Производственные результаты.

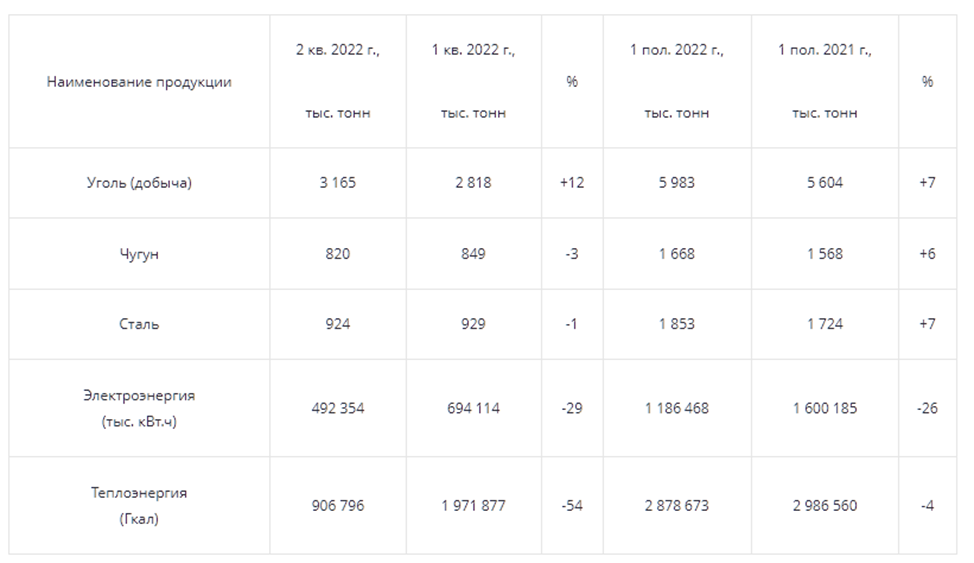

В целом производственные результаты весьма неплохие.

Добыча угля выросла, как квартал/квартал, так и полугодие/полугодие. За шесть месяцев было добыто почти 6 млн тонн угля, что на 7% больше, чем годом ранее. Это связано с выполнением инвестпрограммы по обновлению горной техники.

Производство чугуна и стали по итогам полугодия также выросла примерно на те же 7%. И составило 1,7млн и 1,8 млн тонн соответственно.

Единственно, что существенно сократилось, - это выпуск электроэнергии на 26%. Но это связано с плановыми ремонтами.

Спад на 4% в выработке теплоэнергии связан с более теплой зимой и весной.

Результаты реализации.

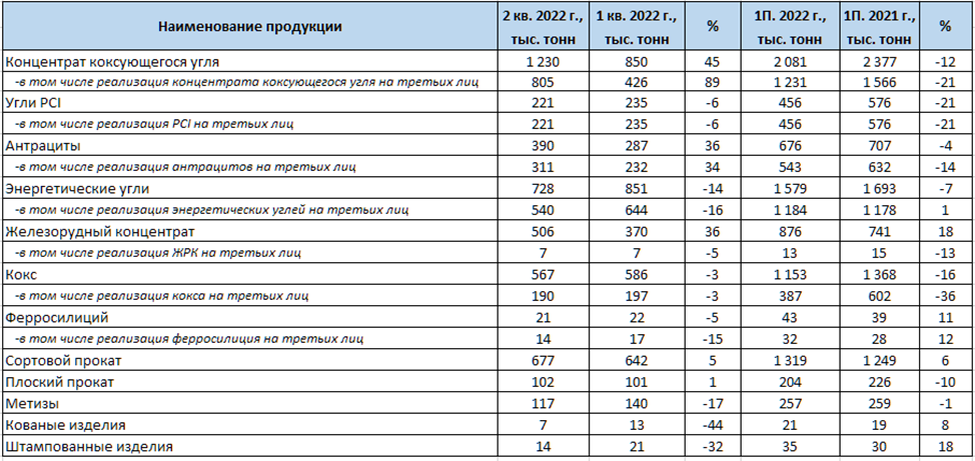

С реализацией всё не так однозначно. Если смотреть по результатам полугодия, то совокупно реализация угля упала на 10%. Это объясняется высокой базой показателей 6 месяцев прошлого года, когда компании удалось успешно распродать существенные складские запасы, а также ограничением пропускной способности РЖД в направлении дальневосточных портов во 2 квартале этого года.

Продажи кокса снизились за полгода на 16% до 1153 тыс тонн из-за снижения потребности металлургических предприятий, а также на экспортных направлениях в связи с ограничениями отгрузок на запад.

Реализация железнорудного концентрата за полугодие выросла на 18% до 876 тыс тонн. Это результаты реализации инвестиционной программы Коршуновский ГОК.

Реализация сортового проката выросла по итогам квартала и полугодия примерно на 6%. За 6 мес было продано 1319 тыс тонн.

Текущая ситуация по ценам продукции.

Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение.

Долговая нагрузка.

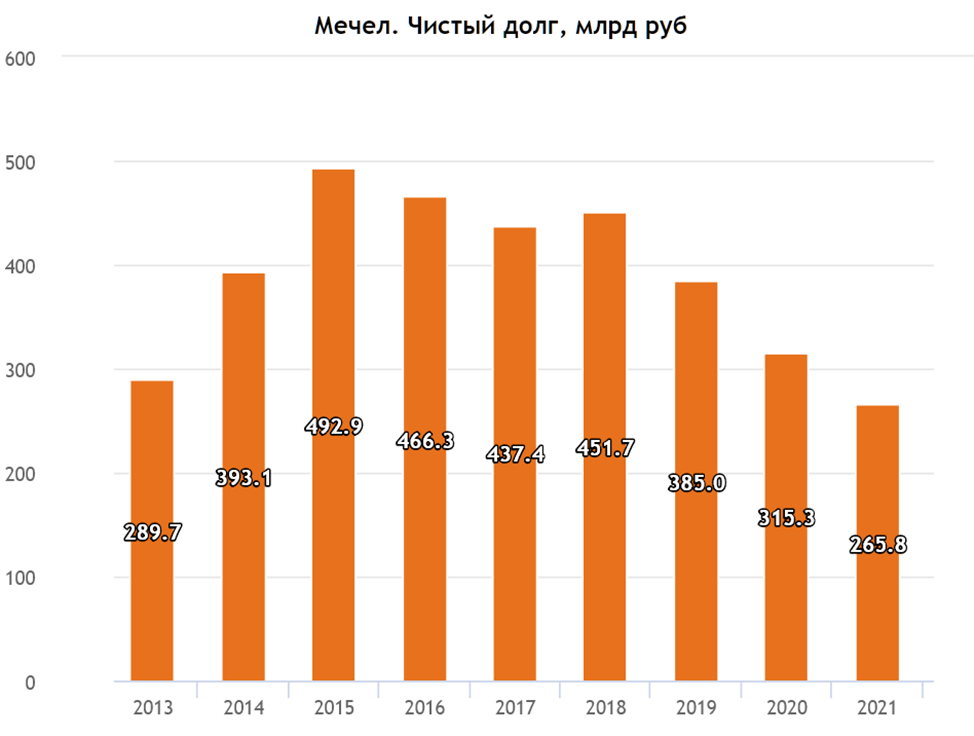

К сожалению, т.к. Мечел не стал публиковать финансовые результаты, то сложно сказать, какая сейчас ситуация с долговой нагрузкой. Но отметим, что за последние 7 лет компания снижала чистый долг. И на конец 2021 года он составлял 266 млрд рублей.

ND/EBITDA на конец прошлого года был равен 2.2, что конечно же не мало, но уже более менее приемлемо.

Мультипликаторы.

По мультипликаторам, которые строятся на данных на 01.01.22, компания оценена дёшево:

Текущая цена акции = 160 руб

Капитализация компании = 75 млрд

EV/EBITDA = 3

P/E = 1

P/S= 0,2

Дивиденды.

Согласно уставу Мечела: по префам компания должна платить 20% от прибыли по МСФО.

Но 31.05.22 Совет директоров рекомендовал не выплачивать дивиденды по итогам 2021 года. Хотя 2021 год получился сверх удачным, и многие инвесторы рассчитывали на супер дивиденды. Но ссылаясь на неопределенность, связанную с текущей ситуацией, компания их отменила. После этого акции за неделю рухнули на 35%.

До этого года выплаты по привилегированным акциям всегда осуществлялись по Уставу. А сейчас сформировался прецедент, по которому «Мечел» отказался от выплат по префам, и теперь неясно, что будет в будущем.

Выводы.

Итак, Мечел показал хорошие производственные показатели, и несколько неоднозначные результаты реализации. Но учитывая тот факт, что цены на уголь были достаточно высокими в первом полугодии, вероятно, прибыль компании должна быть на хорошем уровне.

При этом Мечел отказался публиковать финансовую отчётность. Вероятней всего, так они пытаются ограничить информацию о результатах из-за опасений возможных санкций.

Из-за отказа от дивидендов за 2021 год, а также учитывая вероятную неплохую прибыль по итогам первого полугодия, Полагаю, что долговая нагрузка может существенно снизится. Тогда вероятность выплаты неплохих и регулярных дивидендов в будущем возрастает.

Вообще, Мечел – это довольно стабильная компания, производственные показатели растут не сильно. Выручка также была стабильна до прошлого года, когда она выросла сразу в 1,5 раза из-за роста цен на уголь. В общем, это не компания роста, а скорее некоторая производная от цен на уголь и металл.

С 10.08.22 ЕС и Великобритания прекращают закупки российского угля. А нарастить потоки в Азию сложно из-за ограниченности мощностей РЖД. Получается, что сейчас именно РЖД – главный тормоз развития угольной отрасли в РФ. Правда, кое-какие меры принимаются, и возможно, через несколько лет, наши угольные компании смогут существенно нарастить экспорт в Азию.

Но нужно понимать, что в долгосрочной перспективе мировое сообщество будет стараться переходить на зеленую повестку. И главные риски в связи с этим именно у угольных компаний.

Мои сделки.

Последний раз я покупал Мечел 27.07.22 в районе 150 руб. О чём писал в нашем телеграм канале. Идея была в том, что сам Мечел и его дочки опубликовали отличные отчёты по стандартам РСБУ. Поэтому я полагал, что и консолидированный отчёт МСФО по всей группе будет позитивным. К слову, пример Распадской, показал, что так и должно было быть. Но Мечел несколько разочаровал инвесторов, отказавшись раскрывать финансовые данные. Поэтому до конца идея не реализовалась. На момент написания статьи прибыль по позиции составляла 6,5% меньше, чем за месяц. Но меня такая доходность не устраивает, я пока вижу потенциал к дальнейшему росту, поэтому не буду фиксировать позицию. Наоборот, при снижении, наверно буду понемногу наращивать долю.

«Мечел» -– глобальная горнодобывающая и металлургическая компания, объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до продукции с высокой добавленной стоимостью.

В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

Текущая цена акций.

С февральских максимумов привилегированные акции Мечела скорректировались на 55%. И сейчас торгуются на уровне 160 рублей за акцию.

Многие инвесторы ждали финансовых результатов по МСФО за первое полугодие. Но компания отказалась их публиковать и решила ограничиться операционными результатами.

На этих новостях 17.08.22 привилегированные акции падали на 6%. Но после выхода операционных результатов произошёл отскок на 3%. Давайте разбираться, какие данные вышли.

Производственные результаты.

В целом производственные результаты весьма неплохие.

Добыча угля выросла, как квартал/квартал, так и полугодие/полугодие. За шесть месяцев было добыто почти 6 млн тонн угля, что на 7% больше, чем годом ранее. Это связано с выполнением инвестпрограммы по обновлению горной техники.

Производство чугуна и стали по итогам полугодия также выросла примерно на те же 7%. И составило 1,7млн и 1,8 млн тонн соответственно.

Единственно, что существенно сократилось, - это выпуск электроэнергии на 26%. Но это связано с плановыми ремонтами.

Спад на 4% в выработке теплоэнергии связан с более теплой зимой и весной.

Результаты реализации.

С реализацией всё не так однозначно. Если смотреть по результатам полугодия, то совокупно реализация угля упала на 10%. Это объясняется высокой базой показателей 6 месяцев прошлого года, когда компании удалось успешно распродать существенные складские запасы, а также ограничением пропускной способности РЖД в направлении дальневосточных портов во 2 квартале этого года.

Продажи кокса снизились за полгода на 16% до 1153 тыс тонн из-за снижения потребности металлургических предприятий, а также на экспортных направлениях в связи с ограничениями отгрузок на запад.

Реализация железнорудного концентрата за полугодие выросла на 18% до 876 тыс тонн. Это результаты реализации инвестиционной программы Коршуновский ГОК.

Реализация сортового проката выросла по итогам квартала и полугодия примерно на 6%. За 6 мес было продано 1319 тыс тонн.

Текущая ситуация по ценам продукции.

Тенденция к росту средних цен реализации основных сырьевых ресурсов и металлургической продукции, наметившаяся в 2021 году, закрепилась и в 1 квартале 2022 года, однако, во 2 квартале она начала постепенно ослабевать. В июле-августе цены продолжили нисходящее движение.

Долговая нагрузка.

К сожалению, т.к. Мечел не стал публиковать финансовые результаты, то сложно сказать, какая сейчас ситуация с долговой нагрузкой. Но отметим, что за последние 7 лет компания снижала чистый долг. И на конец 2021 года он составлял 266 млрд рублей.

ND/EBITDA на конец прошлого года был равен 2.2, что конечно же не мало, но уже более менее приемлемо.

Мультипликаторы.

По мультипликаторам, которые строятся на данных на 01.01.22, компания оценена дёшево:

Текущая цена акции = 160 руб

Капитализация компании = 75 млрд

EV/EBITDA = 3

P/E = 1

P/S= 0,2

Дивиденды.

Согласно уставу Мечела: по префам компания должна платить 20% от прибыли по МСФО.

Но 31.05.22 Совет директоров рекомендовал не выплачивать дивиденды по итогам 2021 года. Хотя 2021 год получился сверх удачным, и многие инвесторы рассчитывали на супер дивиденды. Но ссылаясь на неопределенность, связанную с текущей ситуацией, компания их отменила. После этого акции за неделю рухнули на 35%.

До этого года выплаты по привилегированным акциям всегда осуществлялись по Уставу. А сейчас сформировался прецедент, по которому «Мечел» отказался от выплат по префам, и теперь неясно, что будет в будущем.

Выводы.

Итак, Мечел показал хорошие производственные показатели, и несколько неоднозначные результаты реализации. Но учитывая тот факт, что цены на уголь были достаточно высокими в первом полугодии, вероятно, прибыль компании должна быть на хорошем уровне.

При этом Мечел отказался публиковать финансовую отчётность. Вероятней всего, так они пытаются ограничить информацию о результатах из-за опасений возможных санкций.

Из-за отказа от дивидендов за 2021 год, а также учитывая вероятную неплохую прибыль по итогам первого полугодия, Полагаю, что долговая нагрузка может существенно снизится. Тогда вероятность выплаты неплохих и регулярных дивидендов в будущем возрастает.

Вообще, Мечел – это довольно стабильная компания, производственные показатели растут не сильно. Выручка также была стабильна до прошлого года, когда она выросла сразу в 1,5 раза из-за роста цен на уголь. В общем, это не компания роста, а скорее некоторая производная от цен на уголь и металл.

С 10.08.22 ЕС и Великобритания прекращают закупки российского угля. А нарастить потоки в Азию сложно из-за ограниченности мощностей РЖД. Получается, что сейчас именно РЖД – главный тормоз развития угольной отрасли в РФ. Правда, кое-какие меры принимаются, и возможно, через несколько лет, наши угольные компании смогут существенно нарастить экспорт в Азию.

Но нужно понимать, что в долгосрочной перспективе мировое сообщество будет стараться переходить на зеленую повестку. И главные риски в связи с этим именно у угольных компаний.

Мои сделки.

Последний раз я покупал Мечел 27.07.22 в районе 150 руб. О чём писал в нашем телеграм канале. Идея была в том, что сам Мечел и его дочки опубликовали отличные отчёты по стандартам РСБУ. Поэтому я полагал, что и консолидированный отчёт МСФО по всей группе будет позитивным. К слову, пример Распадской, показал, что так и должно было быть. Но Мечел несколько разочаровал инвесторов, отказавшись раскрывать финансовые данные. Поэтому до конца идея не реализовалась. На момент написания статьи прибыль по позиции составляла 6,5% меньше, чем за месяц. Но меня такая доходность не устраивает, я пока вижу потенциал к дальнейшему росту, поэтому не буду фиксировать позицию. Наоборот, при снижении, наверно буду понемногу наращивать долю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба