«Татнефть» (MCX: TATN, TATNP) — крупная вертикально интегрированная нефтегазовая компания с корнями и основными активами в Республике Татарстан.

Цикл обзоров

Тинькофф Журнал начинает цикл обзоров компаний, которые, несмотря на геополитические риски, заплатили дивиденды за 2021 год, то есть демонстрируют уверенность в своем бизнесе и потенциально интересны для инвесторов.

О компании

Основная деятельность «Татнефти» связана с разведкой, добычей, переработкой и реализацией нефти и газа. Компания выделяет три операционных сегмента бизнеса.

Разведка и добыча нефти. В данном сегменте «Татнефть» занимается геологоразведочными работами, добычей и реализацией сырой нефти. По итогам 2021 года запасы углеводородов компании оценивались в 1,17 млрд тонн, из которых 0,84 млрд приходятся на доказанные запасы, 0,30 млрд — на вероятные и 0,03 млрд — на возможные.

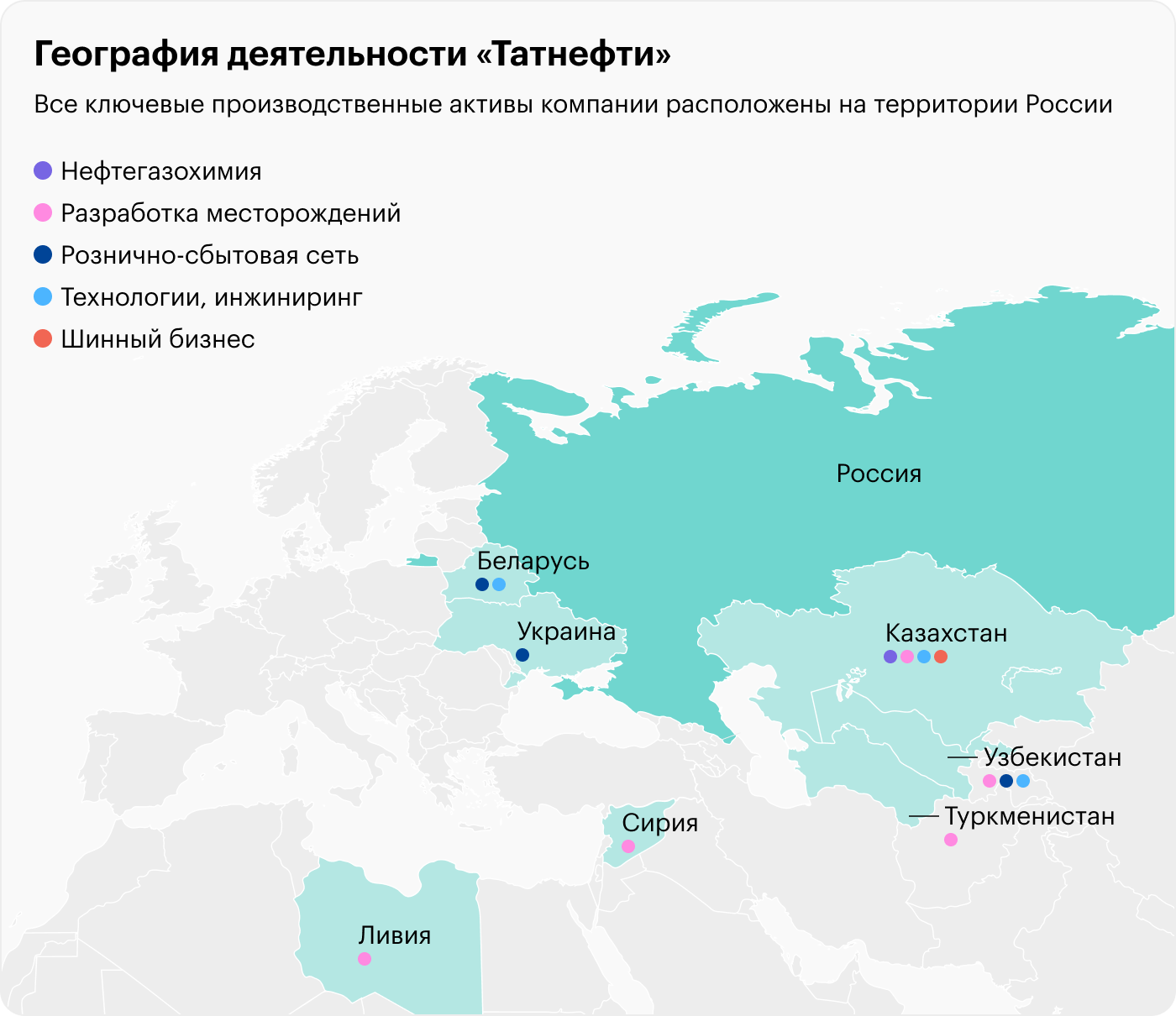

Основные месторождения «Татнефти» находятся в Республике Татарстан, также производственная деятельность ведется в Республике Калмыкия, Ненецком автономном округе, Ульяновской, Самарской и Оренбургской областях в России и в нескольких зарубежных странах: Туркменистане, Узбекистане, Казахстане, Сирии и Ливии.

Также важным моментом является то, что на многих месторождениях в Татарстане добыча ведется уже давно: например, огромное Ромашкинское месторождение разрабатывается аж с 1948 года. Из-за этого компании приходится активно заниматься освоением методик разработки и добычи нетрадиционных запасов — так, «Татнефть» оценивает добычу сверхвязкой нефти как превышающую 3 млн тонн в год.

За 2021 год компания добыла 27,8 млн тонн нефти и 0,89 млрд кубометров газа. В последние годы объем добычи снижался, во многом причиной этого являются ограничения в рамках соглашения ОПЕК+.

Переработка и реализация нефти и нефтепродуктов. «Татнефть» занимается нефтегазопереработкой на четырех активах: ТАНЕКО, «Татнефтегазпереработка», «Елховский нефтеперерабатывающий завод» и «Нижнекамсктехуглерод», находящихся в Нижнекамском и Альметьевском районах Республики Татарстан. На них производят бензин, дизель, авиационный керосин, судовое топливо, базовые масла, смазочные материалы и прочее.

В последние годы объем производства газопродуктов находится на примерно одном и том же уровне — около 1,1 млн тонн. А вот объем производства нефтепродуктов за последние пять лет вырос примерно в полтора раза: с 8,5 млн до 12,4 млн тонн.

Основной причиной роста объема переработки является постоянное развитие основного перерабатывающего актива компании — ТАНЕКО, комплекса нефтеперерабатывающих и нефтехимических заводов, запущенного в эксплуатацию в 2011 году.

В мае 2021 года были запущены три технологические установки: каталитического крекинга, производства водорода и смазочных материалов. В июле — установка химической очистки воды. А в декабре — установки газофракционирования, каталитической изодепарафинизации дизельного топлива и вторая установка замедленного коксования.

Благодаря масштабным инвестициям ТАНЕКО показывает прекрасные производственные показатели: глубина переработки нефти постоянно превышает 99%, а выход светлых нефтепродуктов, хоть и снижается в последние годы, но по итогам 2021 года показал достойные 77,02%.

Также у «Татнефти» есть нефтегазохимические производства: это производитель синтетических каучуков «Тольяттикаучук» и купленный в 2021 году комплекс по производству упаковки пищевого и непищевого назначения «Экопэт» в Калининградской области.

Вместе с ростом производства нефтепродуктов компания наращивает их реализацию, снижая реализацию нефти. Так, с 2017 по 2021 год объем реализации нефтепродуктов увеличился с 10,5 млн до 14,1 млн тонн, а реализации нефти снизился с 21,8 млн до 17,1 млн тонн.

«Татнефть» реализует часть своей продукции через собственную сеть автозаправочных станций. Их количество растет: если в 2017 году сеть состояла из 685 АЗС, то в 2021 — уже из 850. Подавляющая их часть находится в России, но есть также и в соседних государствах — Украине, Беларуси и Узбекистане.

Финансовые услуги. Также «Татнефти» принадлежит банковская группа «Зенит». Это универсальный банк со 109 отделениями, ведущий деятельность в 22 регионах России. По итогам 2021 года его кредитный портфель составил 69,4 млрд рублей.

Кроме того, у «Татнефти» есть энергетический и машиностроительный бизнесы и производство композитных материалов. Эти предприятия в том числе обеспечивают основные бизнес-подразделения компании. Например, около 60% тепловой энергии и значительная часть продукции машиностроительного бизнеса потребляются другими предприятиями «Татнефти». В последние годы выработка тепловой и электроэнергии компании постепенно растет.

Совсем недавно компания выделяла еще один операционный сегмент — шинный бизнес. «Татнефть» владела предприятиями по производству автомобильных шин марок «Кама» и Viatti, но в мае 2022 года данный бизнес был продан.

В 2018 году была утверждена стратегия компании до 2030 года. Ее основными целями являются увеличение капитализации компании до 36 млрд долларов, ежегодная выплата дивидендов в соответствии с дивидендной политикой и успехи в сфере ESG. Также ключевые параметры стратегии — рост добычи и переработки нефти до 38,4 млн и 15,3 млн тонн в год соответственно.

Выручка некоторых российских публичных нефтяных компаний за 2021 год, млрд рублей

АЗС «Татнефти» по странам за 2021 год

Показатели нефтепереработки ТАНЕКО по годам

Производство продуктов переработки «Татнефти» по годам, млн тонн

Выработка тепловой и электроэнергии «Татнефти» по годам

Объем реализации нефти и нефтепродуктов «Татнефти» по годам, млн тонн

Добыча «Татнефти» по годам

Количество АЗС «Татнефти» по годам

Финансовые показатели

Компания стабильно наращивает выручку, а вот динамика чистой прибыли не может повторить такого же положительного движения. Например, по итогам 2021 года «Татнефть» не смогла повторить рекордных показателей 2018 года, несмотря на выросшую с тех пор примерно на треть выручку. Но результаты за первое полугодие 2022 года обнадеживают — возможно, рекорд по чистой прибыли падет в этом году.

А вот размер чистого долга — явная сильная сторона компании. За последние пять лет большую часть времени он был отрицательным, то есть на счетах «Татнефти» больше денег и их эквивалентов, чем общая задолженность перед кредиторами.

Важно отметить, что сегмент «Разведка и добыча» является ключевым для компании по выручке, а вот по чистой прибыли основной вклад вносит сегмент переработки и реализации. Сегмент же финансовых услуг оказывает слабое влияние на итоговые показатели «Татнефти».

Финансовые показатели, млрд рублей

Структура выручки и чистой прибыли по сегментам за 1п2022 года

История и акционерный капитал

История «Татнефти» началась в 1950 году, когда это производственное объединение было создано из нескольких добывающих, бурового и строительно-монтажного трестов и проектной конторы. В 1994 году компания была преобразована в акционерное общество. А к концу 1990-х «Татнефть» оформилась как вертикально-интегрированная компания.

Акционерный капитал «Татнефти» состоит из обыкновенных и привилегированных акций. Ключевым акционером является Республика Татарстан — ее доля оценивается в 34% акционерного капитала. Кроме того, у республики есть так называемая золотая акция, дающая ей право назначать по одному своему представителю в совет директоров и ревизионную палату компании, а также налагать вето на важные решения.

Еще 3% акционерного капитала принадлежит самой «Татнефти», остальные находятся в свободном обращении. При этом на конец мая 2022 года около 38% приходилось на программу АДР, которые в августе 2022 года автоматически конвертировали в акции компании.

Структура акционерного капитала

Дивиденды и дивидендная политика

Согласно дивидендной политике, «Татнефть» планирует выплачивать не менее 50% чистой прибыли по стандарту РСБУ или МСФО, беря для расчета большую из них. В последние годы выплаты производятся два-три раза в год.

В 2018—2019 годах компания отправляла на дивиденды более 75% чистой прибыли, что приводило к достойной дивидендной доходности. Но в 2020—2021 годах доля выплат снизилась до 50%, что сказалось на итоговом размере дивидендов.

Дивиденды и дивидендная доходность акций

Почему акции могут вырасти

Соблюдение стратегии роста. У «Татнефти» достаточно амбициозная стратегия, нацеленная на рост как бизнеса, так и капитализации. И компания следует ей, много инвестируя, постоянно наращивая капитальные вложения. Так, за 2021 год они составили 120,9 млрд рублей по сравнению с 82,3 млрд рублей в 2017 году.

Особенно много «Татнефть» инвестирует в сферу нефтепереработки, благодаря чему постоянно наращивает объем производства и реализации нефтепродуктов. Также стоит отметить, что компания постепенно снижает долю экспорта как нефти, так и нефтепродуктов, что в нынешних условиях видится правильным решением.

«Татнефть» активно управляет своим бизнесом, исходя из рыночной конъюнктуры: за последний год компания продала шинный бизнес за 35,6 млрд рублей, посчитав, что лучше сосредоточиться на ключевых бизнес-направлениях. Зато компания инвестировала около 25,6 млрд рублей в сферу нефтесервиса, купив движимое и недвижимое имущество, а также консолидировав несколько нефтесервисных предприятий.

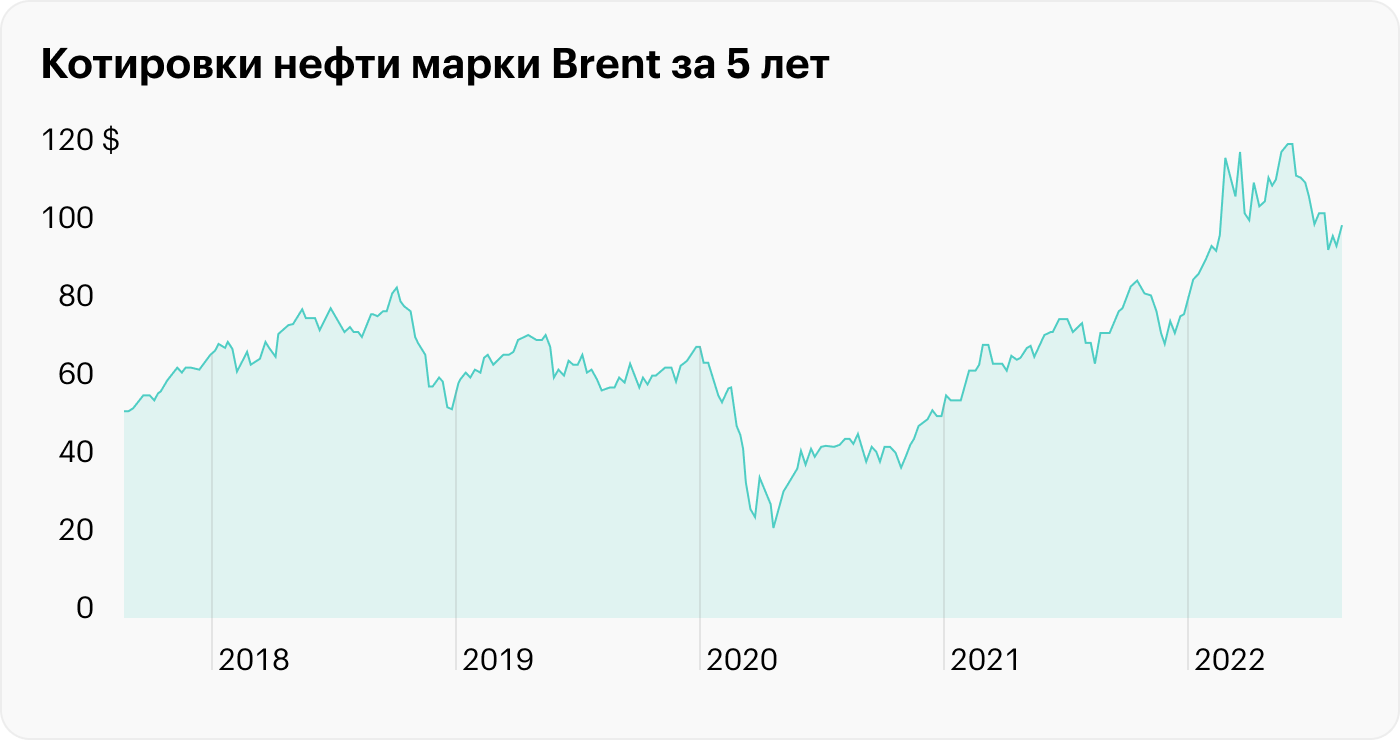

Хорошая конъюнктура. В последнее время цены на нефть находятся на достаточно высоких уровнях. Этому способствует и соглашение ОПЕК+, участники которого не хотят снижения цен на нефть, и фундаментальная недоинвестированность нефтяной отрасли в последние годы из-за чрезмерного увлечения западных стран ESG-повесткой.

Также среди тактических факторов того, что цены на нефть останутся на высоких уровнях, стоит учесть, что в последние месяцы США ударными темпами продают нефть из своих стратегических запасов, чтобы за счет увеличения предложения снизить цены на нефть.

В середине августа 2022 года размер стратегических запасов достиг минимума с 1985 года, что уже начало вызывать обеспокоенность американских политиков. Вполне вероятно, что через некоторое время США, наоборот, начнут активно пополнять свои запасы, что может вызвать очередной виток подорожания нефти из-за снижения ее предложения и роста спроса.

Высокие цены на нефть выгодны нефтяным компаниям, так что при сохранении хорошей конъюнктуры можно ожидать хороших финансовых показателей нефтяных компаний и, в частности, «Татнефти».

Дивиденды. Компания платит неплохие дивиденды, а это очень важно для российских инвесторов. С учетом хорошей конъюнктуры на нефтяном рынке от «Татнефти» можно ожидать достаточно больших дивидендных выплат. На момент написания статьи совет директоров компании рекомендовал дивиденды за первое полугодие 2022 года в размере 32,71 Р.

Если акционеры одобрят эти выплаты и за оставшееся полугодие компания выплатит сопоставимые дивиденды, то их общая сумма будет на уровне 2019 года, а тогда котировки акций «Татнефти» были значительно выше, чем сейчас.

Неплохие мультипликаторы. Компания стоит относительно недорого по мультипликатору P / E и показывает одну из самых высоких в отрасли рентабельность собственного капитала (ROE). Кроме того, сильная сторона «Татнефти» — низкая долговая нагрузка, а именно отрицательный чистый долг.

Капитальные вложения по годам, млрд рублей

Доля продаж нефти и нефтепродуктов на экспорт по годам

Мультипликаторы некоторых российских публичных нефтяных компаний за 2021 год

Мультипликаторы «Татнефти» по годам

Почему акции могут упасть

Зависимость от конъюнктуры. «Татнефть», как и любая сырьевая компания, сильно зависит от цен на свою продукцию. Думаю, многие инвесторы помнят 2020 год, который ярко показал, что нефть может стоить очень дешево. А когда цены на низких уровнях, то и нефтяные компании показывают не лучшие финансовые результаты, урезают или не платят дивиденды, а котировки их акций снижаются.

Дивиденды. В 2018—2019 годах «Татнефть» платила очень хорошие дивиденды, направляя на них очень большую долю чистой прибыли — более 75%. Результатом стал серьезный рост котировок ее акций.

Когда же компания из-за ухудшившейся конъюнктуры и уменьшения доли чистой прибыли, направляемой на дивиденды, снизила их размеры, котировки ее акций обвалились. И даже когда осенью 2021 года индекс Мосбиржи бил рекорды, акции «Татнефти» были далеки от своих максимумов.

Это служит хорошим уроком и на будущее: если компания будет платить невысокие дивиденды или не платить их вообще, то ее акции могут еще упасть.

Возможные проблемы с экспортом. Ощутимая часть экспорта «Татнефти» идет в Европу по нефтепроводу «Дружба». Но в нынешней геополитической ситуацией торговля с европейскими странами осложняется, а США вообще пытается сколотить коалицию с целью ограничения цен на российскую нефть. Все это может негативно сказаться на продажах «Татнефти» и, как следствие, на ее финансовых показателях.

В итоге

«Татнефть» — это крупная нефтегазовая компания, которая активно инвестирует в свой бизнес, особенно в сферу нефтепереработки. «Татнефть» старается достичь целей своей стратегии по расширению бизнеса и росту капитализации. Кроме того, компания может похвастаться своей вертикальной интеграцией и отрицательным чистым долгом.

В последнее время конъюнктура на рынке благоволит нефтяным компаниям и есть много аргументов за то, что в ближайшее время цены останутся на высоких уровнях. А это позволит нефтяным компаниям и, в частности, «Татнефти» показывать хорошие финансовые результаты и выплачивать крупные дивиденды, что должно положительно повлиять на котировки ее акций.

Цикл обзоров

Тинькофф Журнал начинает цикл обзоров компаний, которые, несмотря на геополитические риски, заплатили дивиденды за 2021 год, то есть демонстрируют уверенность в своем бизнесе и потенциально интересны для инвесторов.

О компании

Основная деятельность «Татнефти» связана с разведкой, добычей, переработкой и реализацией нефти и газа. Компания выделяет три операционных сегмента бизнеса.

Разведка и добыча нефти. В данном сегменте «Татнефть» занимается геологоразведочными работами, добычей и реализацией сырой нефти. По итогам 2021 года запасы углеводородов компании оценивались в 1,17 млрд тонн, из которых 0,84 млрд приходятся на доказанные запасы, 0,30 млрд — на вероятные и 0,03 млрд — на возможные.

Основные месторождения «Татнефти» находятся в Республике Татарстан, также производственная деятельность ведется в Республике Калмыкия, Ненецком автономном округе, Ульяновской, Самарской и Оренбургской областях в России и в нескольких зарубежных странах: Туркменистане, Узбекистане, Казахстане, Сирии и Ливии.

Также важным моментом является то, что на многих месторождениях в Татарстане добыча ведется уже давно: например, огромное Ромашкинское месторождение разрабатывается аж с 1948 года. Из-за этого компании приходится активно заниматься освоением методик разработки и добычи нетрадиционных запасов — так, «Татнефть» оценивает добычу сверхвязкой нефти как превышающую 3 млн тонн в год.

За 2021 год компания добыла 27,8 млн тонн нефти и 0,89 млрд кубометров газа. В последние годы объем добычи снижался, во многом причиной этого являются ограничения в рамках соглашения ОПЕК+.

Переработка и реализация нефти и нефтепродуктов. «Татнефть» занимается нефтегазопереработкой на четырех активах: ТАНЕКО, «Татнефтегазпереработка», «Елховский нефтеперерабатывающий завод» и «Нижнекамсктехуглерод», находящихся в Нижнекамском и Альметьевском районах Республики Татарстан. На них производят бензин, дизель, авиационный керосин, судовое топливо, базовые масла, смазочные материалы и прочее.

В последние годы объем производства газопродуктов находится на примерно одном и том же уровне — около 1,1 млн тонн. А вот объем производства нефтепродуктов за последние пять лет вырос примерно в полтора раза: с 8,5 млн до 12,4 млн тонн.

Основной причиной роста объема переработки является постоянное развитие основного перерабатывающего актива компании — ТАНЕКО, комплекса нефтеперерабатывающих и нефтехимических заводов, запущенного в эксплуатацию в 2011 году.

В мае 2021 года были запущены три технологические установки: каталитического крекинга, производства водорода и смазочных материалов. В июле — установка химической очистки воды. А в декабре — установки газофракционирования, каталитической изодепарафинизации дизельного топлива и вторая установка замедленного коксования.

Благодаря масштабным инвестициям ТАНЕКО показывает прекрасные производственные показатели: глубина переработки нефти постоянно превышает 99%, а выход светлых нефтепродуктов, хоть и снижается в последние годы, но по итогам 2021 года показал достойные 77,02%.

Также у «Татнефти» есть нефтегазохимические производства: это производитель синтетических каучуков «Тольяттикаучук» и купленный в 2021 году комплекс по производству упаковки пищевого и непищевого назначения «Экопэт» в Калининградской области.

Вместе с ростом производства нефтепродуктов компания наращивает их реализацию, снижая реализацию нефти. Так, с 2017 по 2021 год объем реализации нефтепродуктов увеличился с 10,5 млн до 14,1 млн тонн, а реализации нефти снизился с 21,8 млн до 17,1 млн тонн.

«Татнефть» реализует часть своей продукции через собственную сеть автозаправочных станций. Их количество растет: если в 2017 году сеть состояла из 685 АЗС, то в 2021 — уже из 850. Подавляющая их часть находится в России, но есть также и в соседних государствах — Украине, Беларуси и Узбекистане.

Финансовые услуги. Также «Татнефти» принадлежит банковская группа «Зенит». Это универсальный банк со 109 отделениями, ведущий деятельность в 22 регионах России. По итогам 2021 года его кредитный портфель составил 69,4 млрд рублей.

Кроме того, у «Татнефти» есть энергетический и машиностроительный бизнесы и производство композитных материалов. Эти предприятия в том числе обеспечивают основные бизнес-подразделения компании. Например, около 60% тепловой энергии и значительная часть продукции машиностроительного бизнеса потребляются другими предприятиями «Татнефти». В последние годы выработка тепловой и электроэнергии компании постепенно растет.

Совсем недавно компания выделяла еще один операционный сегмент — шинный бизнес. «Татнефть» владела предприятиями по производству автомобильных шин марок «Кама» и Viatti, но в мае 2022 года данный бизнес был продан.

В 2018 году была утверждена стратегия компании до 2030 года. Ее основными целями являются увеличение капитализации компании до 36 млрд долларов, ежегодная выплата дивидендов в соответствии с дивидендной политикой и успехи в сфере ESG. Также ключевые параметры стратегии — рост добычи и переработки нефти до 38,4 млн и 15,3 млн тонн в год соответственно.

Выручка некоторых российских публичных нефтяных компаний за 2021 год, млрд рублей

АЗС «Татнефти» по странам за 2021 год

Показатели нефтепереработки ТАНЕКО по годам

Производство продуктов переработки «Татнефти» по годам, млн тонн

Выработка тепловой и электроэнергии «Татнефти» по годам

Объем реализации нефти и нефтепродуктов «Татнефти» по годам, млн тонн

Добыча «Татнефти» по годам

Количество АЗС «Татнефти» по годам

Финансовые показатели

Компания стабильно наращивает выручку, а вот динамика чистой прибыли не может повторить такого же положительного движения. Например, по итогам 2021 года «Татнефть» не смогла повторить рекордных показателей 2018 года, несмотря на выросшую с тех пор примерно на треть выручку. Но результаты за первое полугодие 2022 года обнадеживают — возможно, рекорд по чистой прибыли падет в этом году.

А вот размер чистого долга — явная сильная сторона компании. За последние пять лет большую часть времени он был отрицательным, то есть на счетах «Татнефти» больше денег и их эквивалентов, чем общая задолженность перед кредиторами.

Важно отметить, что сегмент «Разведка и добыча» является ключевым для компании по выручке, а вот по чистой прибыли основной вклад вносит сегмент переработки и реализации. Сегмент же финансовых услуг оказывает слабое влияние на итоговые показатели «Татнефти».

Финансовые показатели, млрд рублей

Структура выручки и чистой прибыли по сегментам за 1п2022 года

История и акционерный капитал

История «Татнефти» началась в 1950 году, когда это производственное объединение было создано из нескольких добывающих, бурового и строительно-монтажного трестов и проектной конторы. В 1994 году компания была преобразована в акционерное общество. А к концу 1990-х «Татнефть» оформилась как вертикально-интегрированная компания.

Акционерный капитал «Татнефти» состоит из обыкновенных и привилегированных акций. Ключевым акционером является Республика Татарстан — ее доля оценивается в 34% акционерного капитала. Кроме того, у республики есть так называемая золотая акция, дающая ей право назначать по одному своему представителю в совет директоров и ревизионную палату компании, а также налагать вето на важные решения.

Еще 3% акционерного капитала принадлежит самой «Татнефти», остальные находятся в свободном обращении. При этом на конец мая 2022 года около 38% приходилось на программу АДР, которые в августе 2022 года автоматически конвертировали в акции компании.

Структура акционерного капитала

Дивиденды и дивидендная политика

Согласно дивидендной политике, «Татнефть» планирует выплачивать не менее 50% чистой прибыли по стандарту РСБУ или МСФО, беря для расчета большую из них. В последние годы выплаты производятся два-три раза в год.

В 2018—2019 годах компания отправляла на дивиденды более 75% чистой прибыли, что приводило к достойной дивидендной доходности. Но в 2020—2021 годах доля выплат снизилась до 50%, что сказалось на итоговом размере дивидендов.

Дивиденды и дивидендная доходность акций

Почему акции могут вырасти

Соблюдение стратегии роста. У «Татнефти» достаточно амбициозная стратегия, нацеленная на рост как бизнеса, так и капитализации. И компания следует ей, много инвестируя, постоянно наращивая капитальные вложения. Так, за 2021 год они составили 120,9 млрд рублей по сравнению с 82,3 млрд рублей в 2017 году.

Особенно много «Татнефть» инвестирует в сферу нефтепереработки, благодаря чему постоянно наращивает объем производства и реализации нефтепродуктов. Также стоит отметить, что компания постепенно снижает долю экспорта как нефти, так и нефтепродуктов, что в нынешних условиях видится правильным решением.

«Татнефть» активно управляет своим бизнесом, исходя из рыночной конъюнктуры: за последний год компания продала шинный бизнес за 35,6 млрд рублей, посчитав, что лучше сосредоточиться на ключевых бизнес-направлениях. Зато компания инвестировала около 25,6 млрд рублей в сферу нефтесервиса, купив движимое и недвижимое имущество, а также консолидировав несколько нефтесервисных предприятий.

Хорошая конъюнктура. В последнее время цены на нефть находятся на достаточно высоких уровнях. Этому способствует и соглашение ОПЕК+, участники которого не хотят снижения цен на нефть, и фундаментальная недоинвестированность нефтяной отрасли в последние годы из-за чрезмерного увлечения западных стран ESG-повесткой.

Также среди тактических факторов того, что цены на нефть останутся на высоких уровнях, стоит учесть, что в последние месяцы США ударными темпами продают нефть из своих стратегических запасов, чтобы за счет увеличения предложения снизить цены на нефть.

В середине августа 2022 года размер стратегических запасов достиг минимума с 1985 года, что уже начало вызывать обеспокоенность американских политиков. Вполне вероятно, что через некоторое время США, наоборот, начнут активно пополнять свои запасы, что может вызвать очередной виток подорожания нефти из-за снижения ее предложения и роста спроса.

Высокие цены на нефть выгодны нефтяным компаниям, так что при сохранении хорошей конъюнктуры можно ожидать хороших финансовых показателей нефтяных компаний и, в частности, «Татнефти».

Дивиденды. Компания платит неплохие дивиденды, а это очень важно для российских инвесторов. С учетом хорошей конъюнктуры на нефтяном рынке от «Татнефти» можно ожидать достаточно больших дивидендных выплат. На момент написания статьи совет директоров компании рекомендовал дивиденды за первое полугодие 2022 года в размере 32,71 Р.

Если акционеры одобрят эти выплаты и за оставшееся полугодие компания выплатит сопоставимые дивиденды, то их общая сумма будет на уровне 2019 года, а тогда котировки акций «Татнефти» были значительно выше, чем сейчас.

Неплохие мультипликаторы. Компания стоит относительно недорого по мультипликатору P / E и показывает одну из самых высоких в отрасли рентабельность собственного капитала (ROE). Кроме того, сильная сторона «Татнефти» — низкая долговая нагрузка, а именно отрицательный чистый долг.

Капитальные вложения по годам, млрд рублей

Доля продаж нефти и нефтепродуктов на экспорт по годам

Мультипликаторы некоторых российских публичных нефтяных компаний за 2021 год

Мультипликаторы «Татнефти» по годам

Почему акции могут упасть

Зависимость от конъюнктуры. «Татнефть», как и любая сырьевая компания, сильно зависит от цен на свою продукцию. Думаю, многие инвесторы помнят 2020 год, который ярко показал, что нефть может стоить очень дешево. А когда цены на низких уровнях, то и нефтяные компании показывают не лучшие финансовые результаты, урезают или не платят дивиденды, а котировки их акций снижаются.

Дивиденды. В 2018—2019 годах «Татнефть» платила очень хорошие дивиденды, направляя на них очень большую долю чистой прибыли — более 75%. Результатом стал серьезный рост котировок ее акций.

Когда же компания из-за ухудшившейся конъюнктуры и уменьшения доли чистой прибыли, направляемой на дивиденды, снизила их размеры, котировки ее акций обвалились. И даже когда осенью 2021 года индекс Мосбиржи бил рекорды, акции «Татнефти» были далеки от своих максимумов.

Это служит хорошим уроком и на будущее: если компания будет платить невысокие дивиденды или не платить их вообще, то ее акции могут еще упасть.

Возможные проблемы с экспортом. Ощутимая часть экспорта «Татнефти» идет в Европу по нефтепроводу «Дружба». Но в нынешней геополитической ситуацией торговля с европейскими странами осложняется, а США вообще пытается сколотить коалицию с целью ограничения цен на российскую нефть. Все это может негативно сказаться на продажах «Татнефти» и, как следствие, на ее финансовых показателях.

В итоге

«Татнефть» — это крупная нефтегазовая компания, которая активно инвестирует в свой бизнес, особенно в сферу нефтепереработки. «Татнефть» старается достичь целей своей стратегии по расширению бизнеса и росту капитализации. Кроме того, компания может похвастаться своей вертикальной интеграцией и отрицательным чистым долгом.

В последнее время конъюнктура на рынке благоволит нефтяным компаниям и есть много аргументов за то, что в ближайшее время цены останутся на высоких уровнях. А это позволит нефтяным компаниям и, в частности, «Татнефти» показывать хорошие финансовые результаты и выплачивать крупные дивиденды, что должно положительно повлиять на котировки ее акций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба