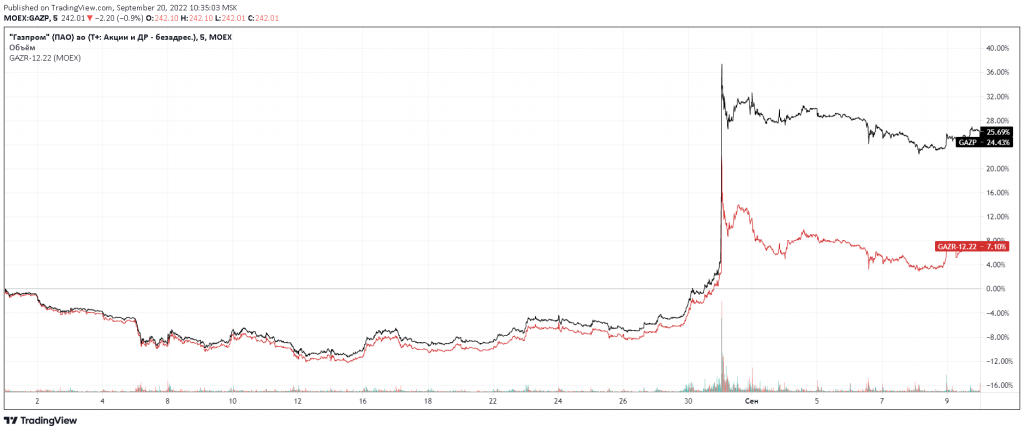

Красиво движется

Разберемся для начала с формированием справедливой цены фьючерса.

Обычно она выражается как базовая цена актива с учетом лотности самого актива и надбавкой продавца за риск (инфляцию). Эта надбавка выражается в ключевой ставке умноженной на отношение количества дней до экспирации фьючерса на количество дней в году. К примеру, если актив стоит 1000р, ключевая ставка 10%, а осталось 6 месяцев до экспирации, то справедливая цена фьючерса будет 1050.

А что с дивидендами?

Их выплату фьючерсы никак не учитывают. Фьючерс интересует только цена самого актива. Т.е., если известно, что по вышеописанной бумаге будет выплачено 100р дивидендов, то справедливая цена фьючерсов должна составлять 950, т.к. именно на эту сумму изменится цена базового актива. Это все немного упрощенно и в теории, а теперь что мы имеем на практике?

Уже известно, что Газпром может принять решение только о выплате или невыплате дивидендов, но сумма в 51,03р должна остаться неизменной. Тогда мы имеем 2 сценария:

1-й сценарий — это дивиденды одобряют, базовый актив становится дешевле на 51р, а фьючерс должен уровняться. Имеем, что цена базового актива меняется с 244р на 193р, а фьючерс должен упасть с 21750 на 19300. -11,2%

Второй сценарий — это дивиденды не одобряют и базовый актив не теряет 51р. Тогда фьючерс тоже сравнивается с базовым, но какой цене? Сказать, что это сильнейший удар по рынку — это ничего не сказать. У инвесторов к рынку РФ «доверие — 0» на долгие годы. Я думаю, что это диапазон в 150-185р, но в этот факт мне верится только в случае реальных супер-теневых игр с выкупом активов страны за копейки. В любом случае, фьючерс на падении тоже не вырастет.

Итого имеем 2 сценария, при которых фьючерс смотрится падающим в любом случае. Да, я здесь не учитывал факт роста фьючерса при одобрении и росте самого актива, скажем до 300-303, но даже при таком раскладе фьючерс будет 25000 (+14%), а базовый актив +22%.

Именно поэтому сейчас мне кажется плохой идеей лонг по фьючерсу на Газпром, а также по Лукойлу, основываясь на той же логике. Там тоже есть не нулевая вероятность одобрения дивидендов еще в 2022, и именно поэтому и по Лукойлу тоже бэквордация по фьючерсам.

тут, кстати, очень тоже довольно интересная стратегия в бэквордации в период отсечки может быть…

Разберемся для начала с формированием справедливой цены фьючерса.

Обычно она выражается как базовая цена актива с учетом лотности самого актива и надбавкой продавца за риск (инфляцию). Эта надбавка выражается в ключевой ставке умноженной на отношение количества дней до экспирации фьючерса на количество дней в году. К примеру, если актив стоит 1000р, ключевая ставка 10%, а осталось 6 месяцев до экспирации, то справедливая цена фьючерса будет 1050.

А что с дивидендами?

Их выплату фьючерсы никак не учитывают. Фьючерс интересует только цена самого актива. Т.е., если известно, что по вышеописанной бумаге будет выплачено 100р дивидендов, то справедливая цена фьючерсов должна составлять 950, т.к. именно на эту сумму изменится цена базового актива. Это все немного упрощенно и в теории, а теперь что мы имеем на практике?

Уже известно, что Газпром может принять решение только о выплате или невыплате дивидендов, но сумма в 51,03р должна остаться неизменной. Тогда мы имеем 2 сценария:

1-й сценарий — это дивиденды одобряют, базовый актив становится дешевле на 51р, а фьючерс должен уровняться. Имеем, что цена базового актива меняется с 244р на 193р, а фьючерс должен упасть с 21750 на 19300. -11,2%

Второй сценарий — это дивиденды не одобряют и базовый актив не теряет 51р. Тогда фьючерс тоже сравнивается с базовым, но какой цене? Сказать, что это сильнейший удар по рынку — это ничего не сказать. У инвесторов к рынку РФ «доверие — 0» на долгие годы. Я думаю, что это диапазон в 150-185р, но в этот факт мне верится только в случае реальных супер-теневых игр с выкупом активов страны за копейки. В любом случае, фьючерс на падении тоже не вырастет.

Итого имеем 2 сценария, при которых фьючерс смотрится падающим в любом случае. Да, я здесь не учитывал факт роста фьючерса при одобрении и росте самого актива, скажем до 300-303, но даже при таком раскладе фьючерс будет 25000 (+14%), а базовый актив +22%.

Именно поэтому сейчас мне кажется плохой идеей лонг по фьючерсу на Газпром, а также по Лукойлу, основываясь на той же логике. Там тоже есть не нулевая вероятность одобрения дивидендов еще в 2022, и именно поэтому и по Лукойлу тоже бэквордация по фьючерсам.

тут, кстати, очень тоже довольно интересная стратегия в бэквордации в период отсечки может быть…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба