«Полиметалл» (POLY) — один из мировых лидеров по добыче драгоценных металлов с активами в России и Казахстане. Основными месторождениями компании считаются Кызыл, Варваринское, Дукат, Омолон, Майское, Албазино, Светлое, Нежданинское и Воронцовское.

В середине сентября «Полиметалл» представил финансовые показатели за I полугодие 2022 г., которые ожидаемо оказались ниже прошлогодних на фоне введения новых санкций.

Выручка в первой половине 2022 г. упала на 18%, до 1,048 млрд долл., из-за слабых производственных показателей.

Скорректированная EBITDA снизилась на 35%, до 0,426 млрд долл., ввиду низких продаж и роста операционных расходов.

Чистая прибыль в текущем отчётном периоде ушла в отрицательную зону, сократившись до −0,321 млрд долл. за счёт единоразового убытка.

Свободный денежный поток составил −0,63 млрд долл. на фоне большого накопления оборотного капитала.

Чистый долг за год вырос на 70%, до 2,8 млрд долл., что объясняется увеличением расходов.

Состояние отрасли

Основной бизнес «Полиметалла» — добыча и реализация золота и серебра. Финансовые доходы от этих металлов у компании делятся в пропорции 85% на 15%. Таким образом, ключевым считается сегмент по добыче золота, за рыночной конъюнктурой которого и нужно следить более внимательно.

В I полугодии 2022 г. нестабильная экономическая ситуация в мире оказала умеренно положительное влияние на результаты «Полиметалла». В I квартале цены на золото уверенно росли благодаря интересу инвесторов к защитным активам. Но уже в II квартале произошло коррекционное снижение на фоне растущих процентных ставок и укрепления доллара. Всё это привело к тому, что средняя цена реализации у «Полиметалла» за первые 6 месяцев увеличилась на 4% — до 1 864 долл. за унцию.

Сейчас коррекция на рынке золота продолжается — биржевые котировки непрерывно снижаются уже вторую неделю подряд ввиду ужесточения денежно-кредитной политики ведущими мировыми центробанками, которые всеми силами пытаются остановить рекордную инфляцию в своих странах.

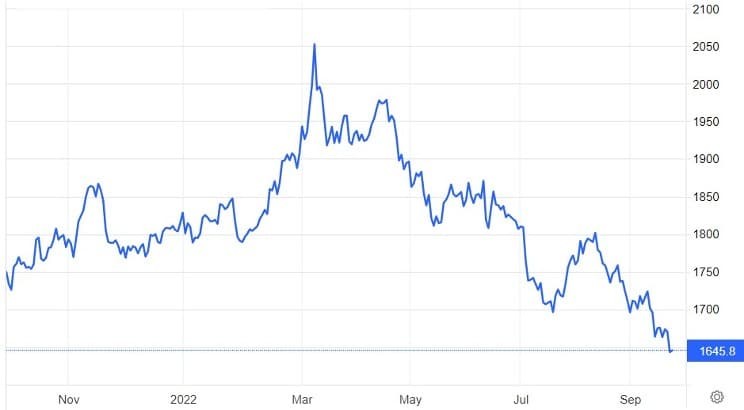

Но даже после 20%-го рыночного падения (цена на золото с начала марта скорректировалась с 2050 до 1650 долл. за унцию) текущие уровни всё ещё позволяют «Полиметаллу» неплохо зарабатывать, так как его общие затраты на производство равняются 1371 долл. за унцию.

Динамика изменения цен на золото, долл. за унцию

Производственные показатели

В 2022 г. российская золотодобывающая отрасль столкнулась с новыми зарубежными санкциями — страны G7 договорились ввести запрет на покупку драгоценных металлов из РФ. «Полиметаллу» пришлось переориентировать свои поставки в Азию и существенно нарастить складские запасы нереализованной продукции, бо́льшую часть которой менеджмент надеется сбыть до конца 2022 г.

В I полугодии российская компания представила слабые операционные результаты — производство золотого эквивалента упало на 7%, а его реализация сократилась на 20%. Основная причина низкого уровня продаж — это вышеописанные санкции, из-за которых предприятию пришлось снизить интенсивность работ пяти месторождений: Кызыла, Албазино, Омолона, Светлого и Майского. На них зафиксировано двузначное падение производства. В качестве дополнительной причины сокращения результатов также стоит выделить месячную остановку Амурского ГМК.

Производственные результаты «Полиметалла»

Финансовые результаты

Слабые производственные показатели не позволили «Полиметаллу» продемонстрировать стабильные финансовые результаты. Общая выручка компании в I полугодии 2022 г. сократилась на 18%, а скорректированная EBITDA снизилась сразу на 35% за счёт двузначного роста операционных расходов.

Впервые с 2017 г. российский золотодобытчик получил отрицательный полугодовой результат — чистый убыток за первые 6 месяцев составил —0,321 млрд долл. против прибыли годом ранее в размере 0,419 млрд долл. Ключевой негативный фактор — это единоразовое обесценение активов в 0,564 млрд долл.

Без единоразовых факторов скорректированная чистая прибыль «Полиметалла» в первой половине 2022 г. уменьшилась бы на 52%, до 0,203 млрд долл., на фоне общего падения финансовых показателей компании.

Основные финансовые результаты «Полиметалла», млрд долл.

Дивиденды и прогноз на 2022 год

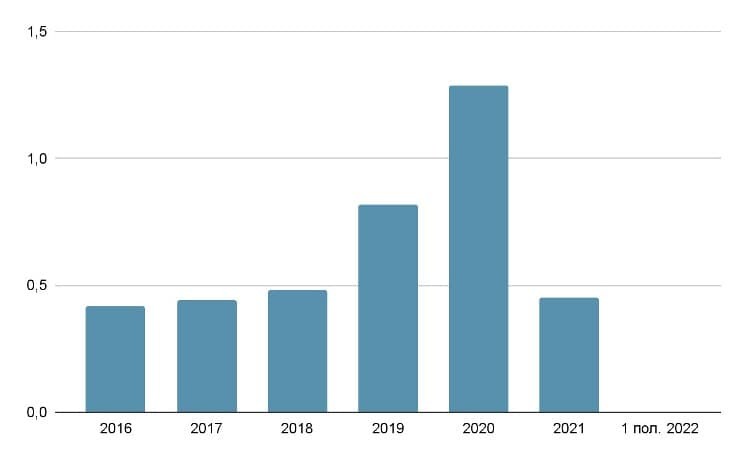

В свете сохраняющейся высокой неопределённости совет директоров «Полиметалла» решил пересмотреть свой принцип распределения прибыли. Компания отказалась от выплаты дивидендов за II полугодие 2021 г. и за I полугодие 2022 г. с целью укрепления финансовой и операционной устойчивости.

Кроме информации по дивидендам, руководство российского золотодобытчика также представило небольшой финансовый прогноз. Предприятие подтвердило выполнение своего производственного плана, в рамках которого рассчитывало добыть в текущем году 1,7 млн унций золотого эквивалента, что соответствует прошлогоднему результату.

В дополнение к этому менеджмент «Полиметалла» увеличил прогноз денежных и совокупных затрат на 2022 г. — до 900–1000 и до 1300–1400 долл. на унцию золотого эквивалента за счёт существенного роста курса российского рубля относительно других валют.

Динамика дивидендных выплат «Полиметалла», долл.

Раздел активов

В 2022 г. «Полиметалл» стал рассматривать возможность изменения структуры, в рамках которой менеджмент хотел выделить собственные российские и казахстанские активы в две отдельные компании, чтобы фондовый рынок мог провести справедливую переоценку стоимости предприятия.

Тем не менее сделать это не удалось, так как 5 августа 2022 г. был издан специальный указ президента РФ, по которому российским эмитентам запрещалось продавать или передавать свои золотодобывающие активы лицам недружественных стран. «Полиметалл» попал в эту категорию из-за постоянной регистрации на острове Джерси.

Сейчас компания рассматривает все доступные варианты по изменению собственной корпоративной структуры, среди которых фигурируют следующие опции: продажа части активов или потенциальное изменение страны регистрации головного офиса золотодобытчика на дружественную для России юрисдикцию. Но никакого окончательного решения пока не принято.

Стоит ли сейчас покупать акции «Полиметалла»?

В I полугодии 2022 г. «Полиметалл» представил слабые финансовые результаты: общая выручка компании уменьшилась на 18%, скорректированная EBITDA — на 35%. Вдобавок менеджмент сильно увеличил долговую нагрузку и объявил об отказе от распределения прибыли, хотя ранее предприятие славилось щедрыми дивидендными выплатами.

На текущий момент «Полиметалл» — это спекулятивная история на российском фондовом рынке, поэтому её акции подойдут не для всех из-за наличия больших рисков. Тем не менее если инвесторы готовы рискнуть, то им стоит приобретать бумаги с целью раскрытия акционерной стоимости компании, которое может произойти после выплаты дивидендов, раздела имущества или продажи части активов.

В середине сентября «Полиметалл» представил финансовые показатели за I полугодие 2022 г., которые ожидаемо оказались ниже прошлогодних на фоне введения новых санкций.

Выручка в первой половине 2022 г. упала на 18%, до 1,048 млрд долл., из-за слабых производственных показателей.

Скорректированная EBITDA снизилась на 35%, до 0,426 млрд долл., ввиду низких продаж и роста операционных расходов.

Чистая прибыль в текущем отчётном периоде ушла в отрицательную зону, сократившись до −0,321 млрд долл. за счёт единоразового убытка.

Свободный денежный поток составил −0,63 млрд долл. на фоне большого накопления оборотного капитала.

Чистый долг за год вырос на 70%, до 2,8 млрд долл., что объясняется увеличением расходов.

Состояние отрасли

Основной бизнес «Полиметалла» — добыча и реализация золота и серебра. Финансовые доходы от этих металлов у компании делятся в пропорции 85% на 15%. Таким образом, ключевым считается сегмент по добыче золота, за рыночной конъюнктурой которого и нужно следить более внимательно.

В I полугодии 2022 г. нестабильная экономическая ситуация в мире оказала умеренно положительное влияние на результаты «Полиметалла». В I квартале цены на золото уверенно росли благодаря интересу инвесторов к защитным активам. Но уже в II квартале произошло коррекционное снижение на фоне растущих процентных ставок и укрепления доллара. Всё это привело к тому, что средняя цена реализации у «Полиметалла» за первые 6 месяцев увеличилась на 4% — до 1 864 долл. за унцию.

Сейчас коррекция на рынке золота продолжается — биржевые котировки непрерывно снижаются уже вторую неделю подряд ввиду ужесточения денежно-кредитной политики ведущими мировыми центробанками, которые всеми силами пытаются остановить рекордную инфляцию в своих странах.

Но даже после 20%-го рыночного падения (цена на золото с начала марта скорректировалась с 2050 до 1650 долл. за унцию) текущие уровни всё ещё позволяют «Полиметаллу» неплохо зарабатывать, так как его общие затраты на производство равняются 1371 долл. за унцию.

Динамика изменения цен на золото, долл. за унцию

Производственные показатели

В 2022 г. российская золотодобывающая отрасль столкнулась с новыми зарубежными санкциями — страны G7 договорились ввести запрет на покупку драгоценных металлов из РФ. «Полиметаллу» пришлось переориентировать свои поставки в Азию и существенно нарастить складские запасы нереализованной продукции, бо́льшую часть которой менеджмент надеется сбыть до конца 2022 г.

В I полугодии российская компания представила слабые операционные результаты — производство золотого эквивалента упало на 7%, а его реализация сократилась на 20%. Основная причина низкого уровня продаж — это вышеописанные санкции, из-за которых предприятию пришлось снизить интенсивность работ пяти месторождений: Кызыла, Албазино, Омолона, Светлого и Майского. На них зафиксировано двузначное падение производства. В качестве дополнительной причины сокращения результатов также стоит выделить месячную остановку Амурского ГМК.

Производственные результаты «Полиметалла»

Финансовые результаты

Слабые производственные показатели не позволили «Полиметаллу» продемонстрировать стабильные финансовые результаты. Общая выручка компании в I полугодии 2022 г. сократилась на 18%, а скорректированная EBITDA снизилась сразу на 35% за счёт двузначного роста операционных расходов.

Впервые с 2017 г. российский золотодобытчик получил отрицательный полугодовой результат — чистый убыток за первые 6 месяцев составил —0,321 млрд долл. против прибыли годом ранее в размере 0,419 млрд долл. Ключевой негативный фактор — это единоразовое обесценение активов в 0,564 млрд долл.

Без единоразовых факторов скорректированная чистая прибыль «Полиметалла» в первой половине 2022 г. уменьшилась бы на 52%, до 0,203 млрд долл., на фоне общего падения финансовых показателей компании.

Основные финансовые результаты «Полиметалла», млрд долл.

Дивиденды и прогноз на 2022 год

В свете сохраняющейся высокой неопределённости совет директоров «Полиметалла» решил пересмотреть свой принцип распределения прибыли. Компания отказалась от выплаты дивидендов за II полугодие 2021 г. и за I полугодие 2022 г. с целью укрепления финансовой и операционной устойчивости.

Кроме информации по дивидендам, руководство российского золотодобытчика также представило небольшой финансовый прогноз. Предприятие подтвердило выполнение своего производственного плана, в рамках которого рассчитывало добыть в текущем году 1,7 млн унций золотого эквивалента, что соответствует прошлогоднему результату.

В дополнение к этому менеджмент «Полиметалла» увеличил прогноз денежных и совокупных затрат на 2022 г. — до 900–1000 и до 1300–1400 долл. на унцию золотого эквивалента за счёт существенного роста курса российского рубля относительно других валют.

Динамика дивидендных выплат «Полиметалла», долл.

Раздел активов

В 2022 г. «Полиметалл» стал рассматривать возможность изменения структуры, в рамках которой менеджмент хотел выделить собственные российские и казахстанские активы в две отдельные компании, чтобы фондовый рынок мог провести справедливую переоценку стоимости предприятия.

Тем не менее сделать это не удалось, так как 5 августа 2022 г. был издан специальный указ президента РФ, по которому российским эмитентам запрещалось продавать или передавать свои золотодобывающие активы лицам недружественных стран. «Полиметалл» попал в эту категорию из-за постоянной регистрации на острове Джерси.

Сейчас компания рассматривает все доступные варианты по изменению собственной корпоративной структуры, среди которых фигурируют следующие опции: продажа части активов или потенциальное изменение страны регистрации головного офиса золотодобытчика на дружественную для России юрисдикцию. Но никакого окончательного решения пока не принято.

Стоит ли сейчас покупать акции «Полиметалла»?

В I полугодии 2022 г. «Полиметалл» представил слабые финансовые результаты: общая выручка компании уменьшилась на 18%, скорректированная EBITDA — на 35%. Вдобавок менеджмент сильно увеличил долговую нагрузку и объявил об отказе от распределения прибыли, хотя ранее предприятие славилось щедрыми дивидендными выплатами.

На текущий момент «Полиметалл» — это спекулятивная история на российском фондовом рынке, поэтому её акции подойдут не для всех из-за наличия больших рисков. Тем не менее если инвесторы готовы рискнуть, то им стоит приобретать бумаги с целью раскрытия акционерной стоимости компании, которое может произойти после выплаты дивидендов, раздела имущества или продажи части активов.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба