17 октября 2022 Блинов Сергей

Самое интересное: экономические прогнозы по США и Европе ухудшаются, а по России улучшаются.

ДАЙДЖЕСТ

Мировая экономика

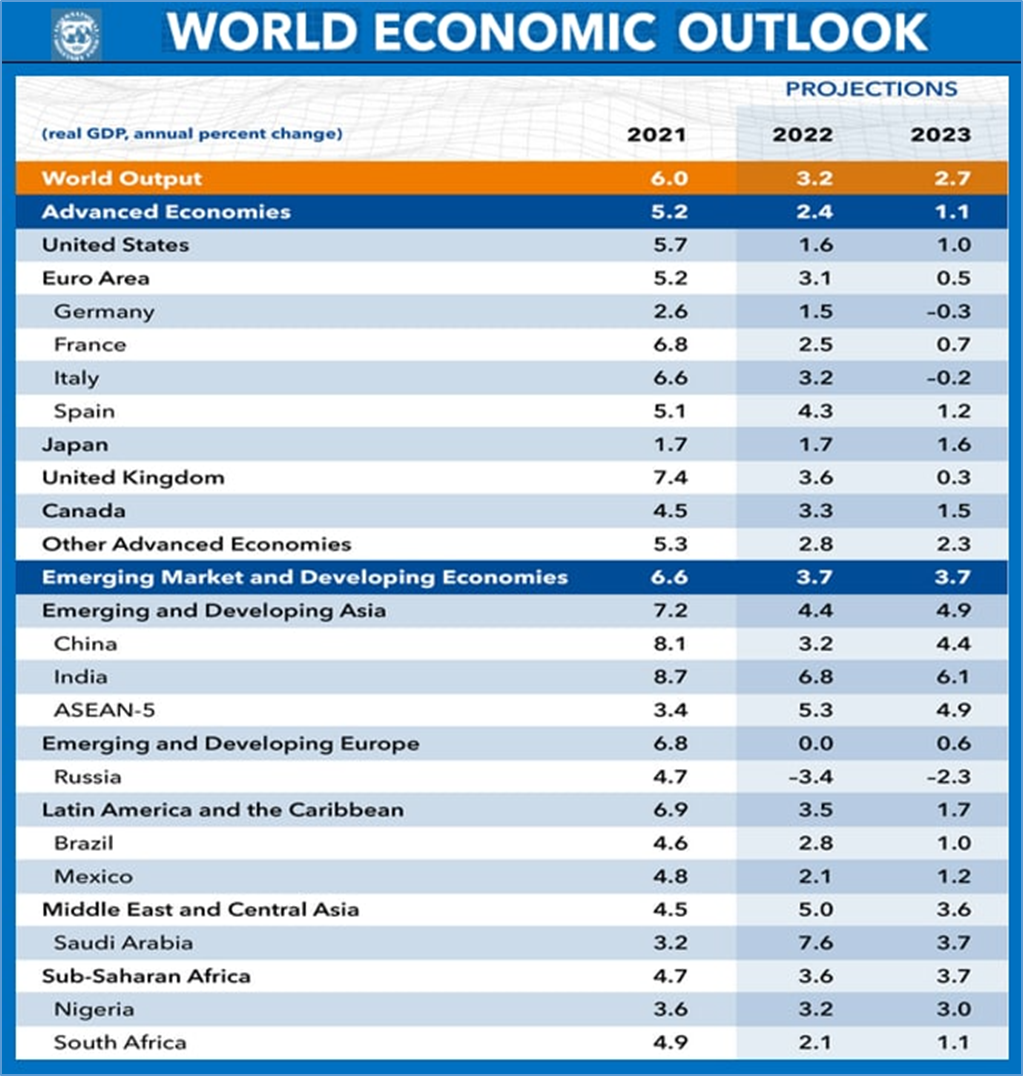

● Прогноз МВФ предполагает падение ВВП Германии в 2023 году

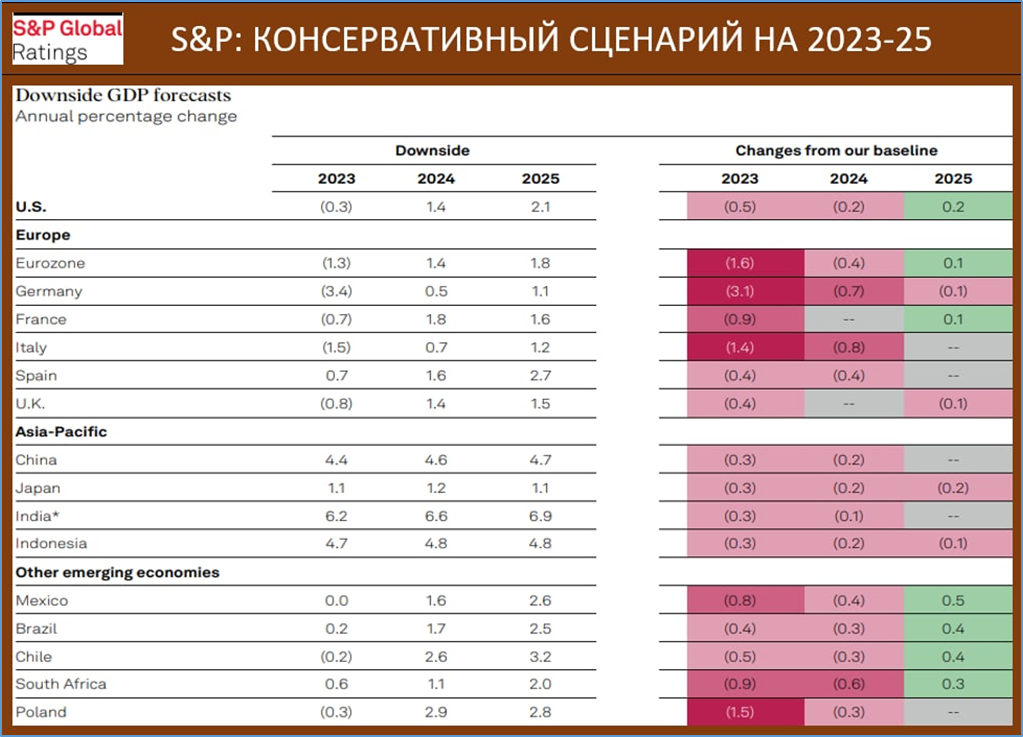

● В прогнозах других организаций (например, S&P Global) тоже появляются предположения о падении ВВП в США и странах Европы.

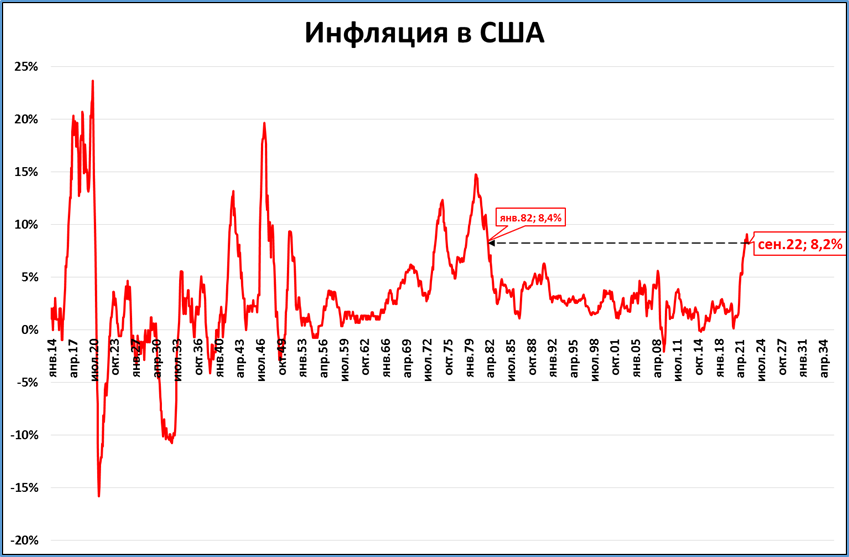

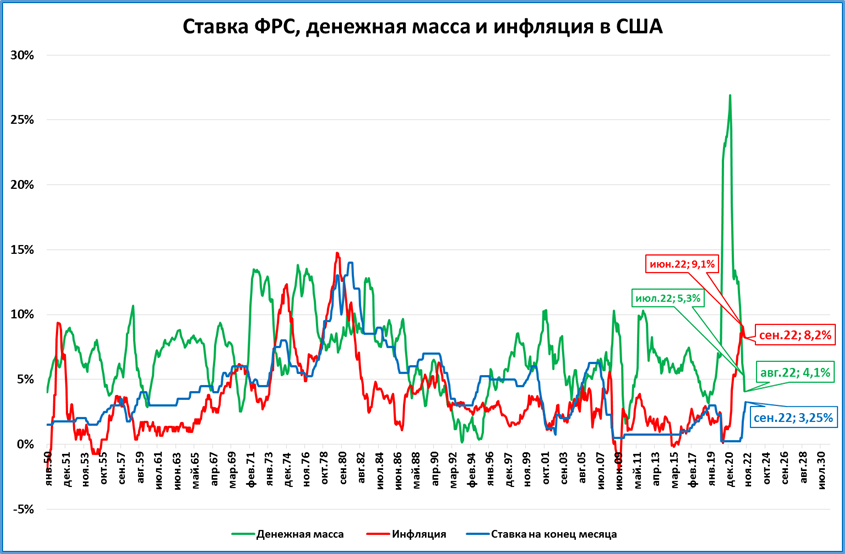

● Инфляция в США остаётся выше 8%, денежная масса при этом отстаёт от роста цен, а ФРС, сжимая денежную базу, этому способствует. Это приближает рецессию в США.

● В Китае инфляция подросла до 2,8%, но реальная денежная масса при этом растёт темпами более высокими, чем в 2017-2019 годах.

● Несмотря на высокую инфляцию в Турции (83%), денежная масса растёт ещё быстрее, а значит соблюдается главное условие роста экономики.

Экономика России

● МВФ пересмотрел прогноз ВВП по России на 2022 год в лучшую сторону (до -3,4%).

● Судя по месячным оценкам ВВП, низшие темпы падения были пройдены в июне.

● Поставки легковых автомобилей на рынок в сентябре на 60% меньше, чем в сентябре прошлого года. Низшая точка и по объёмам, и по темпам пройдена в мае.

● Широкая денежная база растёт всё быстрее, хотя и отстаёт от роста цен. Судя по динамике узкой денежной базы, ускорение роста продолжается в октябре.

● Инфляция в октябре, по нашим прогнозам, снизится до 12,6%.

● ЗВР выросли на 8 млрд. долларов за неделю (нейтральная информация).

МИРОВАЯ ЭКОНОМИКА

Прогноз МВФ предполагает падение ВВП Германии в 2023 году

МВФ, как впрочем и другие организации (см. макрообзор № 40), пересматривает прогнозы по России в лучшую сторону. При этом прогнозы по США и Европе пересматриваются в сторону ухудшения.

Стоит обратить внимание, что в двух странах Еврозоны, в том числе в крупнейшей экономике ЕС – в Германии, МВФ ожидает падение ВВП в следующем году.

Падение ВВП США и Европы появилось в прогнозах

Рейтинговое агентство S&P Global в своём консервативном прогнозе на 2023 год предполагает падение ВВП США, Еврозоны и Британии.

О том, что сокращение реальной денежной массы в США и Еврозоне приведёт к рецессии, мы писали неоднократно. С опозданием риски рецессии (но не её причины) доходят и до остального экспертного сообщества. Сейчас это начинает появляться в прогнозах.

Прогнозы по США и Европе ухудшаются, а по России улучшаются. В этом же русле высказался и The Economist (см. публикацию в “Ведомостях” с подзаголовком “Начало спада в ЕС и выход РФ из кризиса констатировал The Economist”)

Прогноз: скоро о падении ВВП в США и Европе будут говорить уже не прогнозы, а фактические данные.

Собственно, в Великобритании ВВП упал уже во 2 квартале этого года, данные по третьему кварталу скоро тоже будут доступны.

Инфляция в США остаётся выше 8%, кризис всё ближе

По итогам сентября инфляция в США составила 8,20% годовых (8,26% месяцем ранее).

Выше уровня 8% инфляция держится уже седьмой месяц. Раньше выше этого уровня инфляция была более 40 лет назад, в январе 1982 года.

Напомним, что важна не инфляция сама по себе, а её соотношение с ростом денежной массы.

С апреля денежная масса растёт медленнее цен, а значит, сокращается в реальном выражении. Это ведёт экономику США в рецессию.

Первая причина – нерешительное повышение ставки федеральным резервом. Ставка сейчас (3,25%) намного ниже инфляции (8,2%).

Вторая причина – сокращение денежной базы Федрезервом. За 8 месяцев 2022 года она сжалась с 6,4 до 5,6 трлн.

Прогноз: сокращение РДМ продолжится, экономические новости из США будут всё негативнее.

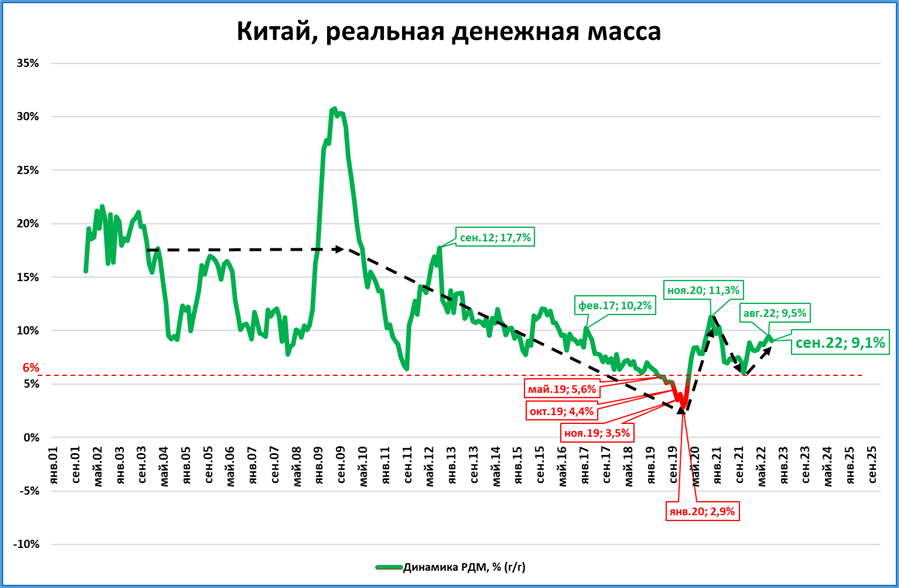

Инфляция в Китае выросла до 2,8% годовых

По итогам сентября годовая инфляция в Китае выросла на 0,3 процентных пункта с 2,5 до 2,8%. В последний раз такой высокой инфляция была в апреле 2020 года.

Рост денежной массы при этом замедлился с 12,2 до 12,1%.

В результате в реальном выражении рост денежной массы тоже замедлился с 9,5% в августе до 9,1% в сентябре.

Это достаточно высокие темпы роста реальной денежной массы. Например с апреля 2017 по апрель 2020 темпы были ниже (а иногда – значительно ниже) 9%.

Резюме: Народный банк Китая звёзд с неба не хватает, но умеренный рост реальной денежной массы обеспечивает темпами выше, чем в 2017-2019 годах.

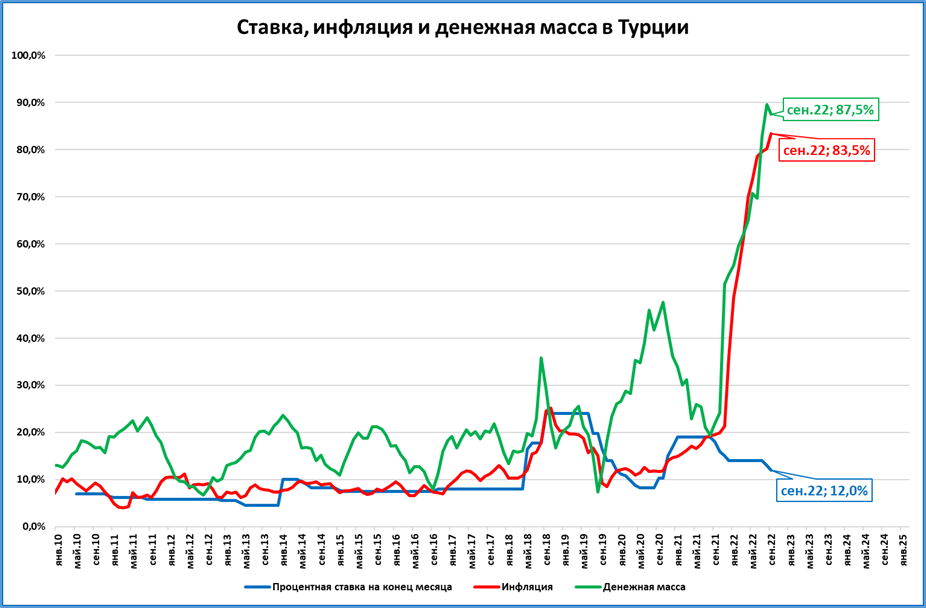

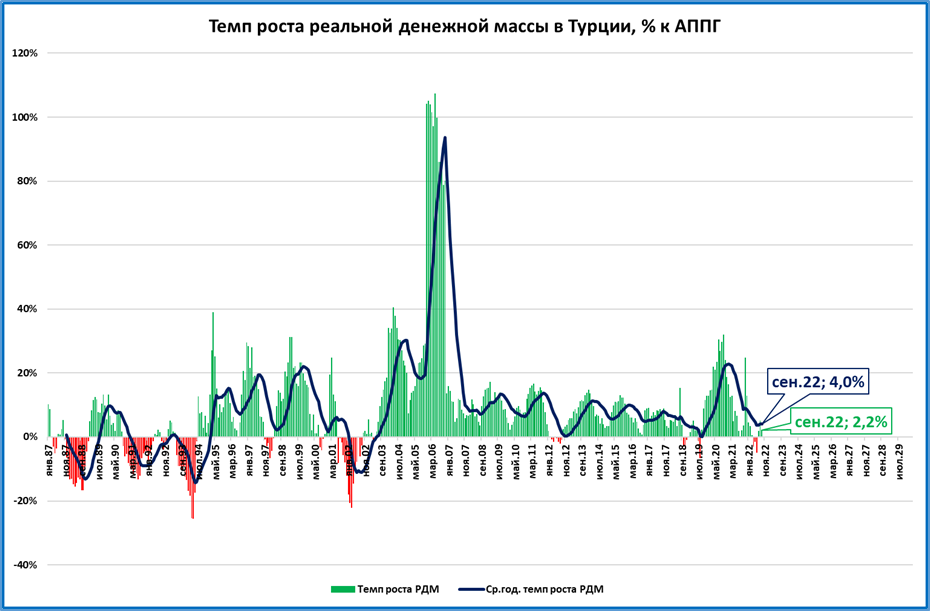

Турция упорно держится за рост

Инфляция в Турции по итогам сентября выросла до 83,5%.

Но главное правило экономического роста – денежная масса должна расти быстрее цен – продолжает соблюдаться. Денежная масса выросла на 87,5%.

Это значит, что денежная масса растёт в реальном выражении (или растёт реальная денежная масса, РДМ, что одно и то же).

Сентябрь стал вторым месяцем роста РДМ после трёх месяцев падения подряд.

Резюме: риск рецессии в экономике Турции отступает.

ЭКОНОМИКА РОССИИ

Прогноз МВФ пересмотрен в лучшую сторону

Вслед за другими организациями свои прогнозы по России улучшает и МВФ.

Падение ВВП в 2022 году ожидается “всего” на 3,4%.

Впрочем, мы ожидаем, что это не последний пересмотр, по факту экономика России покажет результат намного лучше

Резюме: прогнозы ВВП России будут пересматриваться в сторону повышения и дальше.

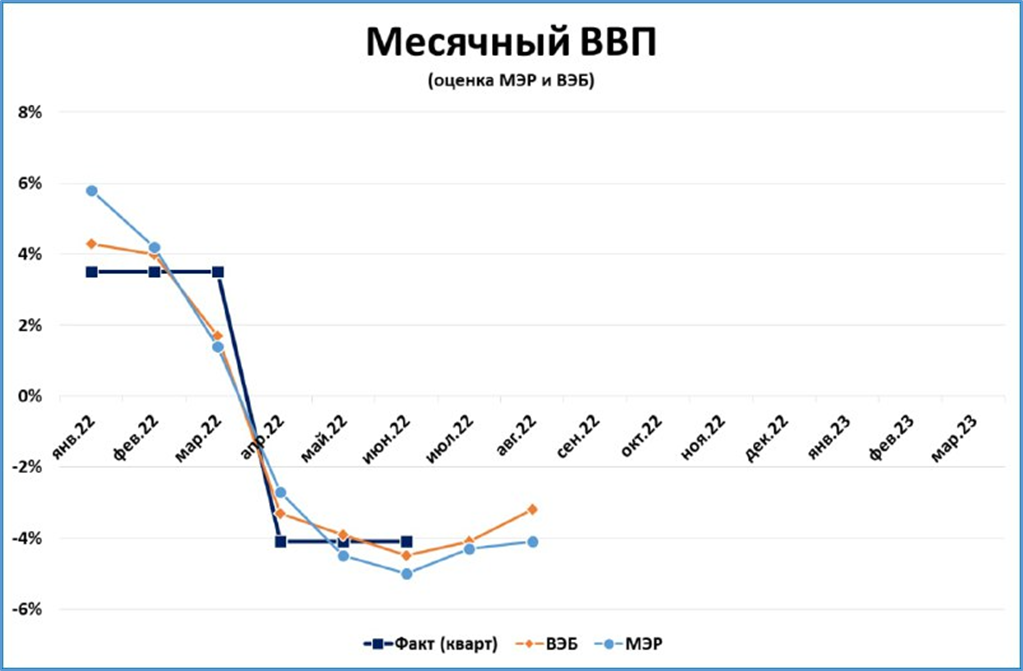

Месячная оценка ВВП от ВЭБ: июнь был низшей точкой

ВЭБ выдал свою оценку динамики ВВП в августе (ранее это делало Минэкономразвития).

Как понимать этот график.

1. Низшая точка по темпам падения ВВП пройдена в июне.

2. ВВП в 3 квартале будет падать не сильнее, чем во 2 квартале.

3. Это значит, что прогноз ЦБ (он предполагает, что падение в 3 квартале усилится до -7%, а в 4 квартале до -10%) явно не актуален.

4. Впрочем, ЦБ и так понимает, что промахнулся с прогнозом и будет его пересматривать.

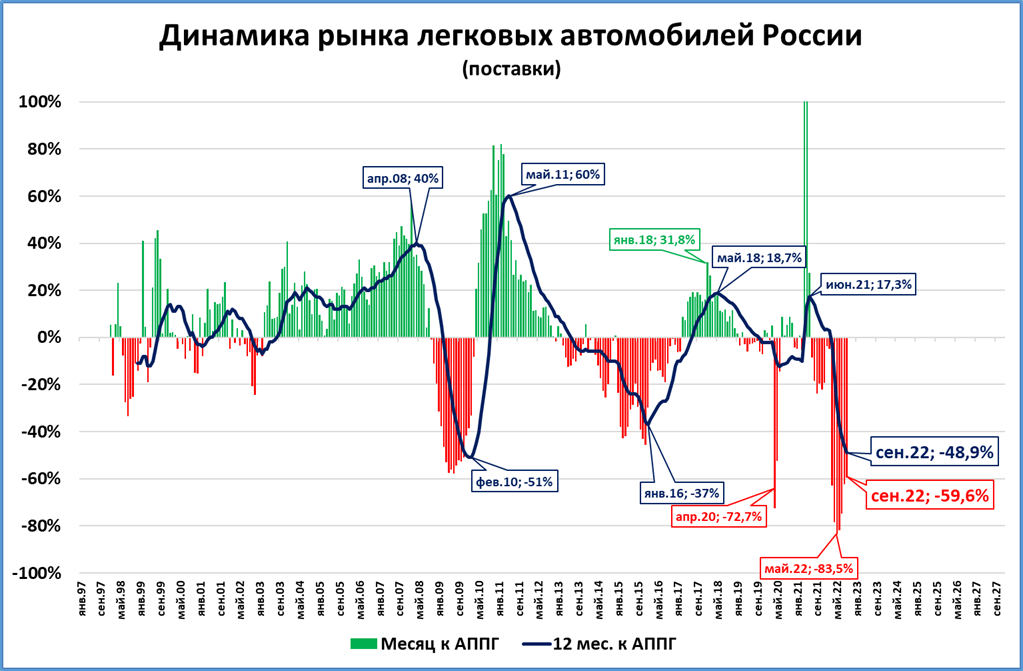

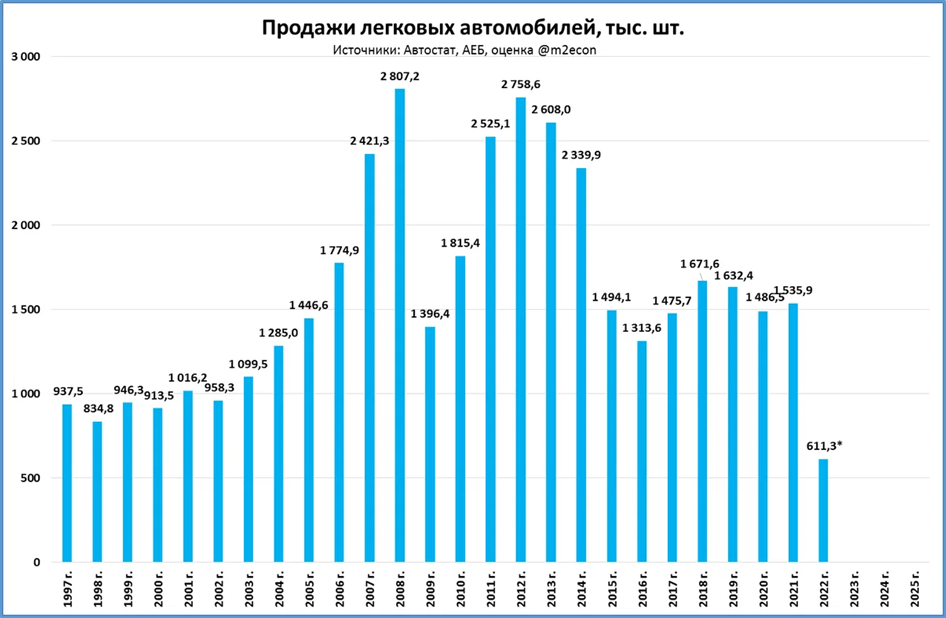

Поставки легковых автомобилей: -60% в сентябре

По нашим расчётам, в сентябре производителями было поставлено на рынок 47 тыс. легковых автомобилей.

Это на 60% меньше, чем в сентябре прошлого года.

За 9 месяцев с начала года падение составило тоже -60%.

Если такая динамика сохранится до конца года, то по итогам будет продано чуть больше 600 тыс. автомобилей.

Для российского рынка это станет антирекордом за всю историю наблюдений.

Пояснение:

Ранее мы писали о регистрациях (см. предыдущий макрообзор), а сейчас - о поставках легковых автомобилей.

● Регистрации: сколько автомобилей зарегистрировано за месяц в ГИБДД

● Поставки: сколько автомобилей за месяц поставили на российский рынок производители.

Чем отличаются «регистрации» от «поставок»?

Поставки важнее для финансового результата компании, если коротко. Подробное разъяснение даёт на своём сайте компания «Мерседес»:

Вот что они пишут о том, что мы называем «поставками»:

«Продажи» (sales) или «продажи в штуках» (unit sales), публикуемые здесь ежемесячно и ежеквартально в промежуточных отчетах или годовом отчете, являются цифрами оптовых продаж. То есть, автомобили были проданы независимым дилерам группы «Мерседес-Бенц» (или локальным дочерним компаниям группы) и компания получила доход от этой продажи. Оптовые продажи приносят доход Mercedes-Benz Group.

Когда группа «Мерседес-Бенц» продает продукт непосредственно конечному потребителю, продажа является как оптовой, так и розничной.

С точки зрения анализа прибыльности, проводимого в Mercedes-Benz, важно, сколько автомобилей группа Mercedes-Benz продала дилерам и на каких условиях, а не сколько автомобилей дилеры продали конечным клиентам и при каких условиях.»

Вот что они пишут о том, что мы называем «регистрациями»

«Цифры «Розничные продажи» (retail sales), которые компания публикует ежеквартально, представляют собой продажи конечным покупателям, т. е. продажи от независимого дилера конечному покупателю. Они не приносят прямой выручки Группе «Мерседес-Бенц». Такие данные о продажах удобно сопоставлять с данными конкурентов.»

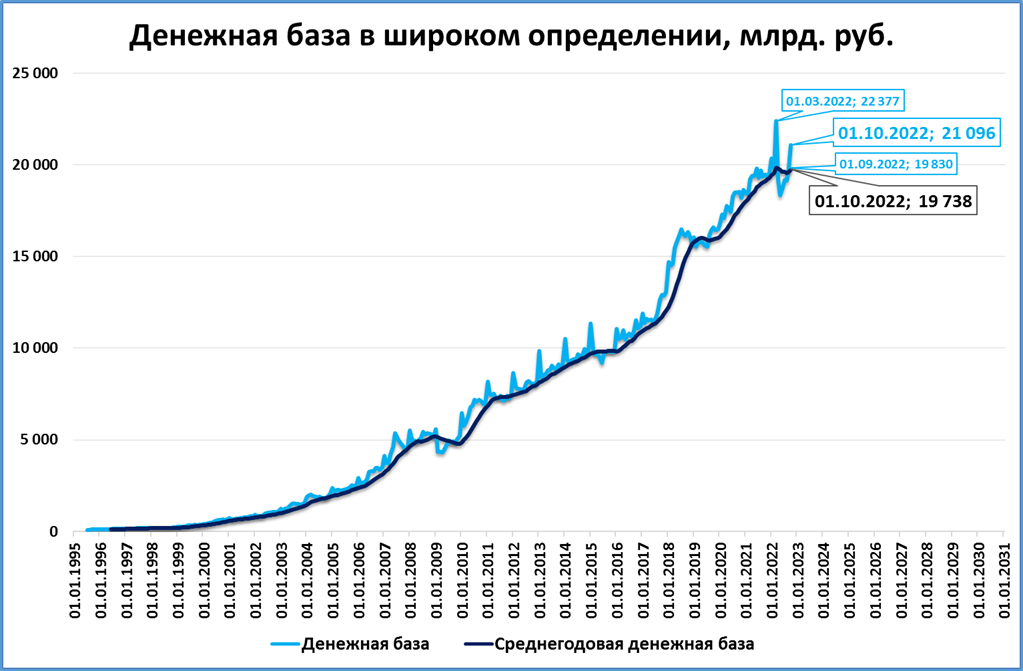

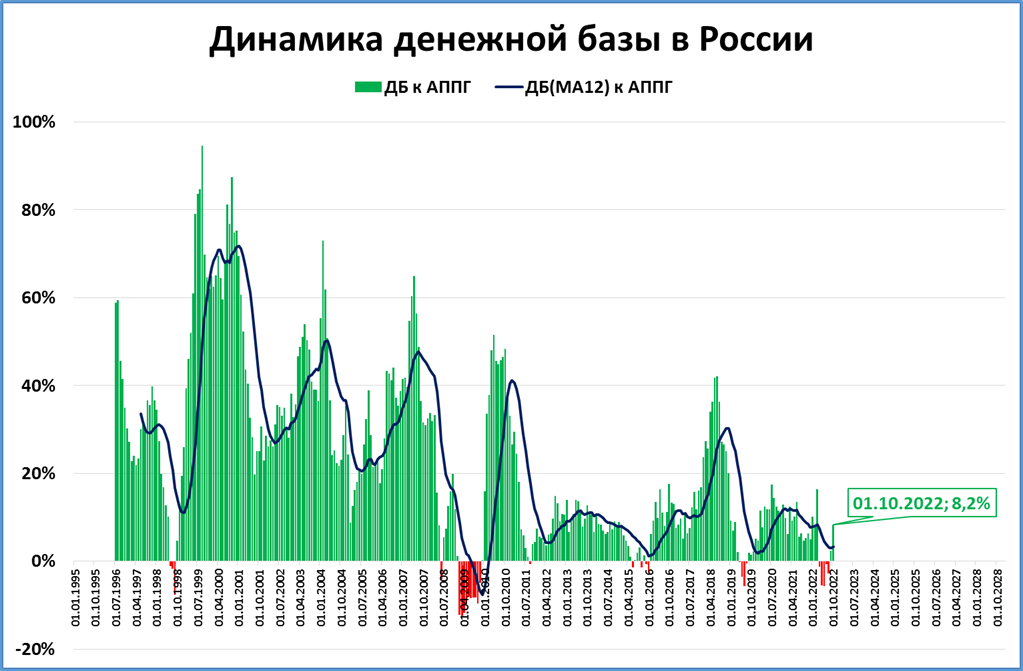

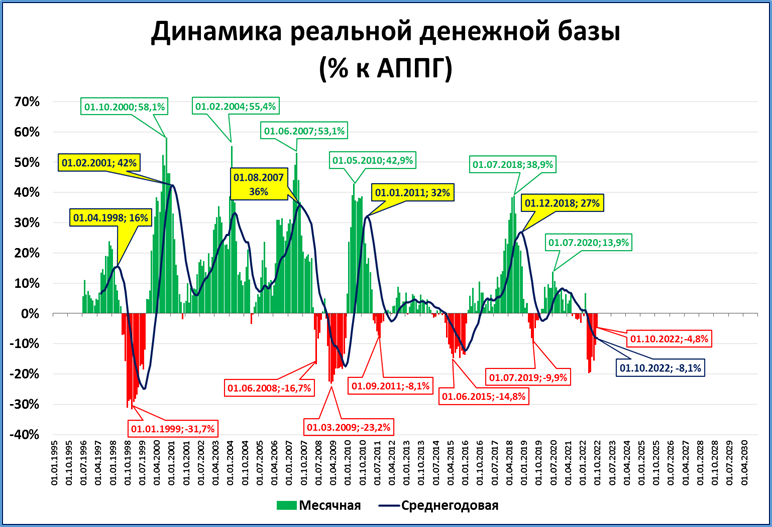

Широкая денежная база - хорошие новости

По данным ЦБ, опубликованным 14 октября, широкая денежная база (или просто ДБ) на 1 октября составила 21,1 трлн. рублей – это второй лучший результат после 1 марта 2022 года.

За 12 месяцев ДБ выросла на 8,2%.

Это второй месяц роста подряд после пяти месяцев падения. Рост денежной базы отстаёт от роста цен за тот же период (13,7%), а значит ДБ в реальном выражении сокращается.

Реальная ДБ сократилась за год на 4,8%.

Отметим, что падение реальной ДБ Центробанк допускает с июля 2021 года (до СВО). Из последних 16 месяцев падение отмечено в 14 случаях (рост только в январе и марте 2022).

Но есть и позитивный момент: нынешние темпы падения (-4,8%) меньше, чем средние темпы падения за последние 12 месяцев (-8,1%). Это значит, что падение реальной ДБ замедляется.

Тем не менее, реальная денежная база сейчас отстаёт даже от той стагнационной динамики, которая стала обычной за последние 15 лет, то есть с 2007 года.

Несмотря на многолетнюю стагнационную картину, в моменте есть повод для оптимизма. Реальная ДБ сейчас поднялась выше своих среднегодовых значений (голубая линия выше синей).

Другое дело, что происходит это не благодаря осознанным действиям ЦБ, а большим суммам наличных, которое население снимает в последнее время. Само по себе это денежную базу не увеличивает. Но это уменьшает резервы банков, и они вынуждены брать кредиты в ЦБ, что и ведёт к росту денежной базы.

ЦБ следовало бы от пассивной реакции на события перейти к активной политике по наращиванию денежной базы путём покупки активов на открытом рынке.

Прогноз: судя по динамике узкой денежной базы, рост ДБ в октябре продолжится (см. далее).

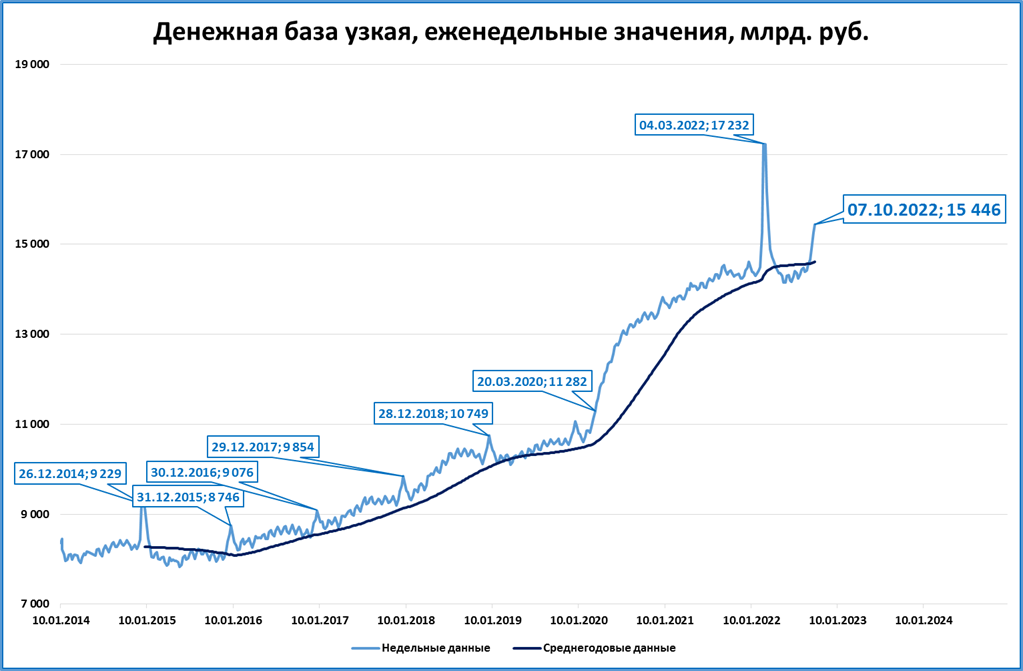

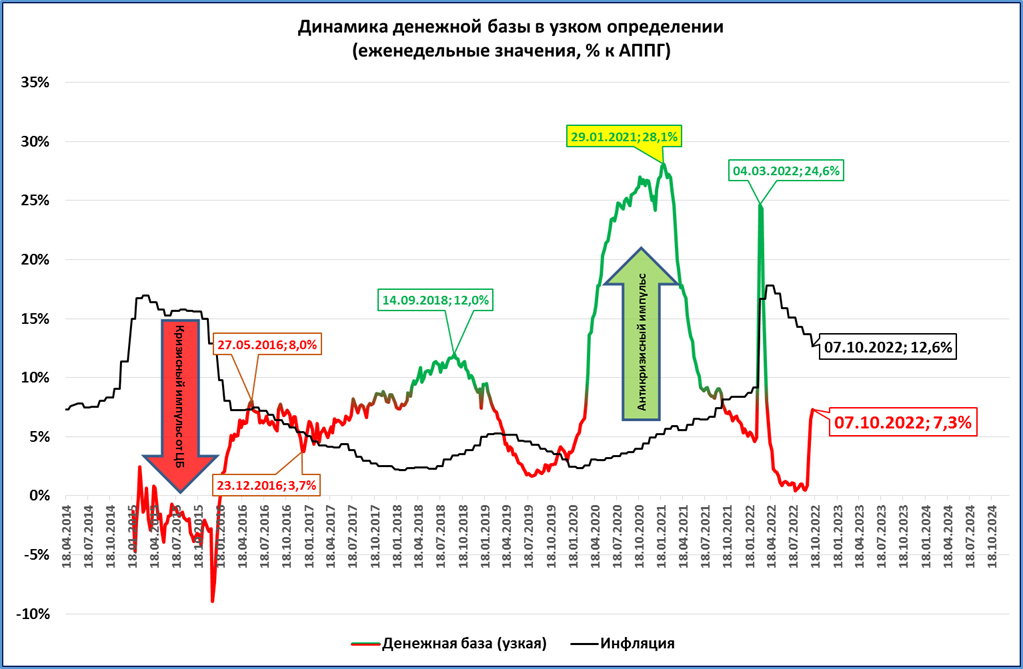

Узкая денежная база растёт, но отстаёт от роста цен

На 7 октября узкая денежная база (УДБ) выросла до 15,4 трлн рублей.

Это четвёртый лучший результат по недельным данным (лучше было 4, 11 и 18 марта).

Темпы роста УДБ увеличились до +7,3%.

Но это всё равно ниже инфляции (по итогам октября ожидается 12,6%, см. далее). А значит, в реальном выражении УДБ пока сокращается.

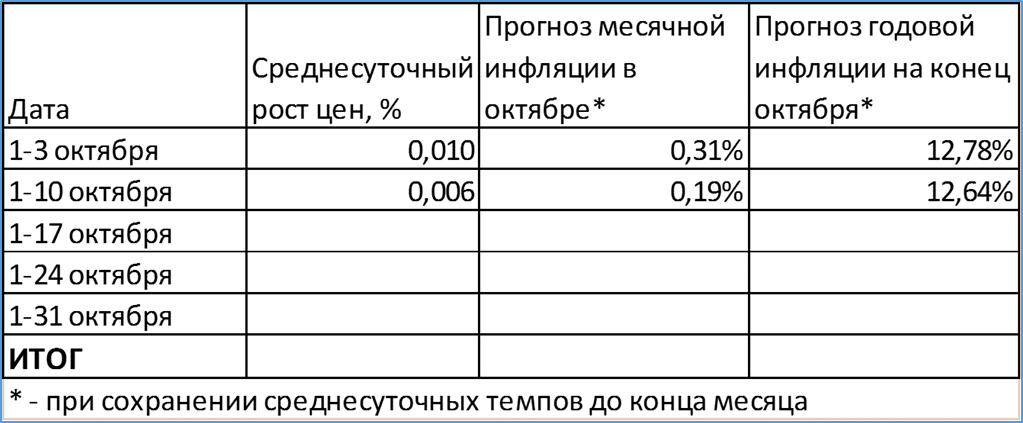

Инфляция к концу октября может снизиться до 12,6%

Среднесуточный рост цен с 1 по 10 октября составил 0,006%.

Если такой темп сохранится до конца месяца, то на конец октября инфляция снизится до 12,6% годовых.

Резюме: Снижение инфляции – позитивный факт, так как при прочих равных, ведёт к росту реальной денежной массы.

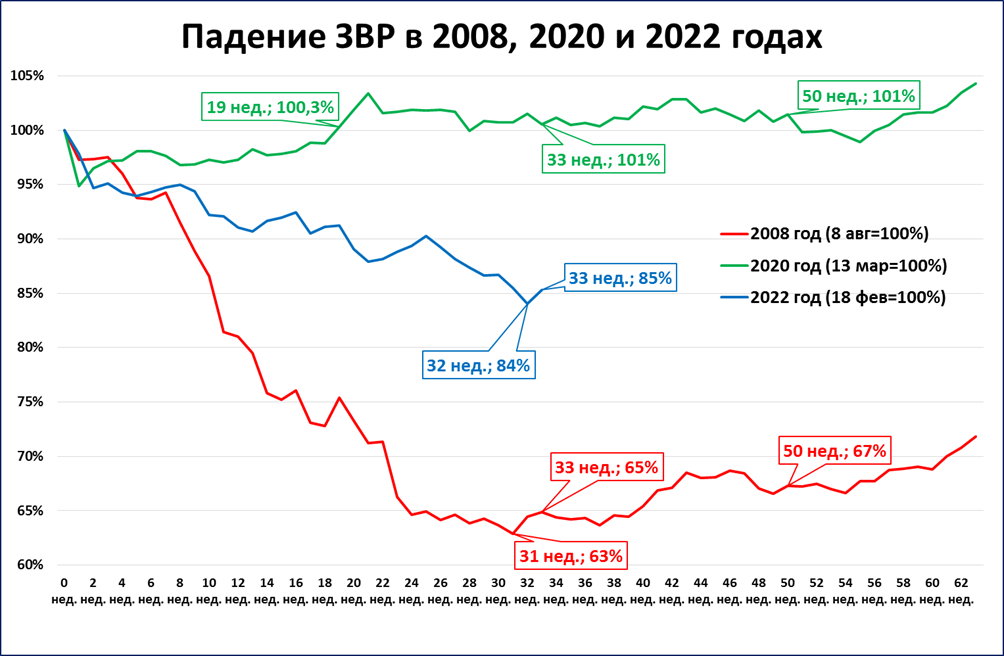

ЗВР выросли на 8 млрд. долларов (нейтральная информация)

На 7 октября международные резервы России (проще говоря, ЗВР) выросли за неделю на 8 млрд. в пересчёте на доллары США, до 548,7 млрд. (+1,5%).

Сейчас резервы на 15% ниже исторического пика 18 февраля 2022 года.

Изменения ЗВР в последние месяцы обусловлены не операциями ЦБ, а курсовой переоценкой.

Резюме: Серьёзного влияния на динамику денежной массы и динамику экономики изменения ЗВР сейчас не оказывают.

ДАЙДЖЕСТ

Мировая экономика

● Прогноз МВФ предполагает падение ВВП Германии в 2023 году

● В прогнозах других организаций (например, S&P Global) тоже появляются предположения о падении ВВП в США и странах Европы.

● Инфляция в США остаётся выше 8%, денежная масса при этом отстаёт от роста цен, а ФРС, сжимая денежную базу, этому способствует. Это приближает рецессию в США.

● В Китае инфляция подросла до 2,8%, но реальная денежная масса при этом растёт темпами более высокими, чем в 2017-2019 годах.

● Несмотря на высокую инфляцию в Турции (83%), денежная масса растёт ещё быстрее, а значит соблюдается главное условие роста экономики.

Экономика России

● МВФ пересмотрел прогноз ВВП по России на 2022 год в лучшую сторону (до -3,4%).

● Судя по месячным оценкам ВВП, низшие темпы падения были пройдены в июне.

● Поставки легковых автомобилей на рынок в сентябре на 60% меньше, чем в сентябре прошлого года. Низшая точка и по объёмам, и по темпам пройдена в мае.

● Широкая денежная база растёт всё быстрее, хотя и отстаёт от роста цен. Судя по динамике узкой денежной базы, ускорение роста продолжается в октябре.

● Инфляция в октябре, по нашим прогнозам, снизится до 12,6%.

● ЗВР выросли на 8 млрд. долларов за неделю (нейтральная информация).

МИРОВАЯ ЭКОНОМИКА

Прогноз МВФ предполагает падение ВВП Германии в 2023 году

МВФ, как впрочем и другие организации (см. макрообзор № 40), пересматривает прогнозы по России в лучшую сторону. При этом прогнозы по США и Европе пересматриваются в сторону ухудшения.

Стоит обратить внимание, что в двух странах Еврозоны, в том числе в крупнейшей экономике ЕС – в Германии, МВФ ожидает падение ВВП в следующем году.

Падение ВВП США и Европы появилось в прогнозах

Рейтинговое агентство S&P Global в своём консервативном прогнозе на 2023 год предполагает падение ВВП США, Еврозоны и Британии.

О том, что сокращение реальной денежной массы в США и Еврозоне приведёт к рецессии, мы писали неоднократно. С опозданием риски рецессии (но не её причины) доходят и до остального экспертного сообщества. Сейчас это начинает появляться в прогнозах.

Прогнозы по США и Европе ухудшаются, а по России улучшаются. В этом же русле высказался и The Economist (см. публикацию в “Ведомостях” с подзаголовком “Начало спада в ЕС и выход РФ из кризиса констатировал The Economist”)

Прогноз: скоро о падении ВВП в США и Европе будут говорить уже не прогнозы, а фактические данные.

Собственно, в Великобритании ВВП упал уже во 2 квартале этого года, данные по третьему кварталу скоро тоже будут доступны.

Инфляция в США остаётся выше 8%, кризис всё ближе

По итогам сентября инфляция в США составила 8,20% годовых (8,26% месяцем ранее).

Выше уровня 8% инфляция держится уже седьмой месяц. Раньше выше этого уровня инфляция была более 40 лет назад, в январе 1982 года.

Напомним, что важна не инфляция сама по себе, а её соотношение с ростом денежной массы.

С апреля денежная масса растёт медленнее цен, а значит, сокращается в реальном выражении. Это ведёт экономику США в рецессию.

Первая причина – нерешительное повышение ставки федеральным резервом. Ставка сейчас (3,25%) намного ниже инфляции (8,2%).

Вторая причина – сокращение денежной базы Федрезервом. За 8 месяцев 2022 года она сжалась с 6,4 до 5,6 трлн.

Прогноз: сокращение РДМ продолжится, экономические новости из США будут всё негативнее.

Инфляция в Китае выросла до 2,8% годовых

По итогам сентября годовая инфляция в Китае выросла на 0,3 процентных пункта с 2,5 до 2,8%. В последний раз такой высокой инфляция была в апреле 2020 года.

Рост денежной массы при этом замедлился с 12,2 до 12,1%.

В результате в реальном выражении рост денежной массы тоже замедлился с 9,5% в августе до 9,1% в сентябре.

Это достаточно высокие темпы роста реальной денежной массы. Например с апреля 2017 по апрель 2020 темпы были ниже (а иногда – значительно ниже) 9%.

Резюме: Народный банк Китая звёзд с неба не хватает, но умеренный рост реальной денежной массы обеспечивает темпами выше, чем в 2017-2019 годах.

Турция упорно держится за рост

Инфляция в Турции по итогам сентября выросла до 83,5%.

Но главное правило экономического роста – денежная масса должна расти быстрее цен – продолжает соблюдаться. Денежная масса выросла на 87,5%.

Это значит, что денежная масса растёт в реальном выражении (или растёт реальная денежная масса, РДМ, что одно и то же).

Сентябрь стал вторым месяцем роста РДМ после трёх месяцев падения подряд.

Резюме: риск рецессии в экономике Турции отступает.

ЭКОНОМИКА РОССИИ

Прогноз МВФ пересмотрен в лучшую сторону

Вслед за другими организациями свои прогнозы по России улучшает и МВФ.

Падение ВВП в 2022 году ожидается “всего” на 3,4%.

Впрочем, мы ожидаем, что это не последний пересмотр, по факту экономика России покажет результат намного лучше

Резюме: прогнозы ВВП России будут пересматриваться в сторону повышения и дальше.

Месячная оценка ВВП от ВЭБ: июнь был низшей точкой

ВЭБ выдал свою оценку динамики ВВП в августе (ранее это делало Минэкономразвития).

Как понимать этот график.

1. Низшая точка по темпам падения ВВП пройдена в июне.

2. ВВП в 3 квартале будет падать не сильнее, чем во 2 квартале.

3. Это значит, что прогноз ЦБ (он предполагает, что падение в 3 квартале усилится до -7%, а в 4 квартале до -10%) явно не актуален.

4. Впрочем, ЦБ и так понимает, что промахнулся с прогнозом и будет его пересматривать.

Поставки легковых автомобилей: -60% в сентябре

По нашим расчётам, в сентябре производителями было поставлено на рынок 47 тыс. легковых автомобилей.

Это на 60% меньше, чем в сентябре прошлого года.

За 9 месяцев с начала года падение составило тоже -60%.

Если такая динамика сохранится до конца года, то по итогам будет продано чуть больше 600 тыс. автомобилей.

Для российского рынка это станет антирекордом за всю историю наблюдений.

Пояснение:

Ранее мы писали о регистрациях (см. предыдущий макрообзор), а сейчас - о поставках легковых автомобилей.

● Регистрации: сколько автомобилей зарегистрировано за месяц в ГИБДД

● Поставки: сколько автомобилей за месяц поставили на российский рынок производители.

Чем отличаются «регистрации» от «поставок»?

Поставки важнее для финансового результата компании, если коротко. Подробное разъяснение даёт на своём сайте компания «Мерседес»:

Вот что они пишут о том, что мы называем «поставками»:

«Продажи» (sales) или «продажи в штуках» (unit sales), публикуемые здесь ежемесячно и ежеквартально в промежуточных отчетах или годовом отчете, являются цифрами оптовых продаж. То есть, автомобили были проданы независимым дилерам группы «Мерседес-Бенц» (или локальным дочерним компаниям группы) и компания получила доход от этой продажи. Оптовые продажи приносят доход Mercedes-Benz Group.

Когда группа «Мерседес-Бенц» продает продукт непосредственно конечному потребителю, продажа является как оптовой, так и розничной.

С точки зрения анализа прибыльности, проводимого в Mercedes-Benz, важно, сколько автомобилей группа Mercedes-Benz продала дилерам и на каких условиях, а не сколько автомобилей дилеры продали конечным клиентам и при каких условиях.»

Вот что они пишут о том, что мы называем «регистрациями»

«Цифры «Розничные продажи» (retail sales), которые компания публикует ежеквартально, представляют собой продажи конечным покупателям, т. е. продажи от независимого дилера конечному покупателю. Они не приносят прямой выручки Группе «Мерседес-Бенц». Такие данные о продажах удобно сопоставлять с данными конкурентов.»

Широкая денежная база - хорошие новости

По данным ЦБ, опубликованным 14 октября, широкая денежная база (или просто ДБ) на 1 октября составила 21,1 трлн. рублей – это второй лучший результат после 1 марта 2022 года.

За 12 месяцев ДБ выросла на 8,2%.

Это второй месяц роста подряд после пяти месяцев падения. Рост денежной базы отстаёт от роста цен за тот же период (13,7%), а значит ДБ в реальном выражении сокращается.

Реальная ДБ сократилась за год на 4,8%.

Отметим, что падение реальной ДБ Центробанк допускает с июля 2021 года (до СВО). Из последних 16 месяцев падение отмечено в 14 случаях (рост только в январе и марте 2022).

Но есть и позитивный момент: нынешние темпы падения (-4,8%) меньше, чем средние темпы падения за последние 12 месяцев (-8,1%). Это значит, что падение реальной ДБ замедляется.

Тем не менее, реальная денежная база сейчас отстаёт даже от той стагнационной динамики, которая стала обычной за последние 15 лет, то есть с 2007 года.

Несмотря на многолетнюю стагнационную картину, в моменте есть повод для оптимизма. Реальная ДБ сейчас поднялась выше своих среднегодовых значений (голубая линия выше синей).

Другое дело, что происходит это не благодаря осознанным действиям ЦБ, а большим суммам наличных, которое население снимает в последнее время. Само по себе это денежную базу не увеличивает. Но это уменьшает резервы банков, и они вынуждены брать кредиты в ЦБ, что и ведёт к росту денежной базы.

ЦБ следовало бы от пассивной реакции на события перейти к активной политике по наращиванию денежной базы путём покупки активов на открытом рынке.

Прогноз: судя по динамике узкой денежной базы, рост ДБ в октябре продолжится (см. далее).

Узкая денежная база растёт, но отстаёт от роста цен

На 7 октября узкая денежная база (УДБ) выросла до 15,4 трлн рублей.

Это четвёртый лучший результат по недельным данным (лучше было 4, 11 и 18 марта).

Темпы роста УДБ увеличились до +7,3%.

Но это всё равно ниже инфляции (по итогам октября ожидается 12,6%, см. далее). А значит, в реальном выражении УДБ пока сокращается.

Инфляция к концу октября может снизиться до 12,6%

Среднесуточный рост цен с 1 по 10 октября составил 0,006%.

Если такой темп сохранится до конца месяца, то на конец октября инфляция снизится до 12,6% годовых.

Резюме: Снижение инфляции – позитивный факт, так как при прочих равных, ведёт к росту реальной денежной массы.

ЗВР выросли на 8 млрд. долларов (нейтральная информация)

На 7 октября международные резервы России (проще говоря, ЗВР) выросли за неделю на 8 млрд. в пересчёте на доллары США, до 548,7 млрд. (+1,5%).

Сейчас резервы на 15% ниже исторического пика 18 февраля 2022 года.

Изменения ЗВР в последние месяцы обусловлены не операциями ЦБ, а курсовой переоценкой.

Резюме: Серьёзного влияния на динамику денежной массы и динамику экономики изменения ЗВР сейчас не оказывают.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба