24 октября 2022 Финам

Аналитики "Финама" подготовили стратегию по нефтегазовому сектору, в которой представили прогнозы и рекомендации.

Нефтегазовый сектор продолжает выглядеть привлекательно

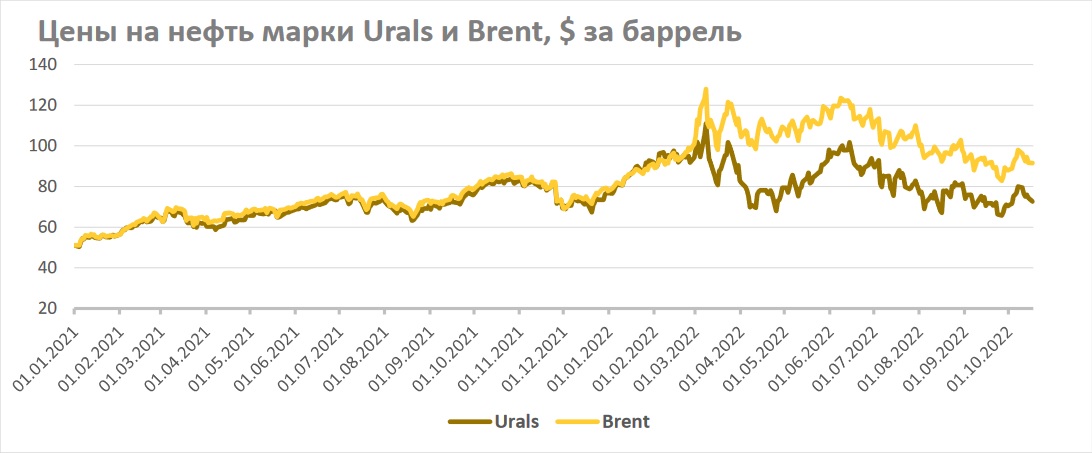

Цены на нефть преимущественно держатся выше отметки $90 за баррель. Ожидание европейского эмбарго против морских поставок российской нефти, действия ОПЕК+ и низкий уровень запасов в мире поддерживают стоимость чёрного золота. При этом ряд факторов, включая высвобождение стратегических запасов со стороны участников МЭА, высокая вероятность рецессии в развитых странах и ужесточение политики ФРС ограничивают рост цен. Полагаем, что в краткосрочной перспективе паритет данных факторов сохранится, и цены на нефть останутся на повышенных уровнях.

Российские нефтяные компании, как и весь Индекс МосБиржи, в последние месяцы страдают от санкционного давления. Полагаем, что после введения европейского эмбарго на морские поставки нефти добыча в стране может снизиться на 1-1,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут. Несмотря на ожидаемое влияние санкций, мы полагаем, что падение акций отечественных производителей в последние недели является избыточным, и бумаги некоторых из них стали выглядеть привлекательно для покупок на фоне сохраняющихся повышенных цен на нефть, а также ожидания дивидендных выплат. В частности, привлекательно смотрятся акции «Лукойла», который может возобновить выплату дивидендов, а также «Роснефти», которая имеет высокую долю выручки на рынках АТР, в долгосрочной перспективе сохраняет перспективы по росту добычи за счёт проекта «Восток Ойл», а также планирует придерживаться дивидендной политики.

В последние месяцы большинство американских нефтяников достигли наших таргетов или приблизились к ним, в связи с чем мы поменяли свой взгляд на компании из секторов добычи и нефтепереработки на нейтральный. При этом мы сохраняем позитивный взгляд на нефтесервисный сектор, т.к. увеличение инвестиций в рост добычи обычно происходит с задержкой к росту цен на нефть. Сейчас дополнительными драйверами для отрасли являются необходимость снижать зависимость от российской нефти и хроническое недоинвестирование в разведку и добычу на протяжении последних лет.

В китайском нефтегазе сохраняем умеренно позитивный взгляд на акции PetroChina и Sinopec. Обе компании из-за фокуса на нефтепереработку и особенностей ценообразования топлива в Китае меньше западных аналогов выигрывают от роста цен на нефть. При этом и PetroChina, и Sinopec в первую очередь интересны высокими дивидендами. Ожидаемая дивидендная доходность акций PetroChina в ближайшие 12 месяцев составляет 9,8%, а акций Sinopec — 11,2%.

Из-за проблем технического и политического характера наиболее прибыльные маршруты экспорта «Газпрома» полностью или частично не работают, и сейчас сложно сказать, восстановится ли объём экспорта в обозримой перспективе. На этом фоне среди газовых компаний мы отдаём предпочтение «Новатэку», который, несмотря на санкции, продолжает реализацию своих СПГ-проектов, выплачивает дивиденды, имеет хорошие шансы в случае необходимости быстро переориентироваться на рынки АТР и выигрывает от повышенных цен на газ из-за проблем «Газпрома».

Наши текущие идеи по компаниям из сектора

Цены на нефть остаются на повышенном уровне

На данный момент цены на нефть марки Brent продолжают торговаться на максимумах с 2014 года, хотя после недавней коррекции они и опустились до минимумов с начала СВО. При этом волатильность в котировках чёрного золота сохраняется на повышенном уровне из-за наличия ряда факторов как за рост цен, так и против него.

Ключевые факторы роста цен на нефть:

Операция на Украине привела к отказу ряда западных стран от российских нефти и нефтепродуктов. Из-за этих факторов уже сейчас РФ добывает примерно на 350 тыс. барр./сут. меньше, чем в феврале. При этом в декабре будет введено эмбарго ЕС на морские поставки нефти, а в феврале — на морские поставки нефтепродуктов. Также одновременно с этим может начать действовать механизм по ограничению цен на российскую нефть, хотя его детали пока неясны. Полагаем, что из-за совокупности данных факторов добыча может снизиться на 1-1,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут.

Альянс ОПЕК+, вероятно, поставил перед собой неофициальную цель защищать уровень в $90 за баррель, в связи с чем на последнем заседании было принято решение о сокращении квот на добычу на 2 млн барр./сут. с ноября. Учитывая, что многие страны отстают от своей квоты по добыче, реальное сокращение составит около 1 млн барр./сут., что всё равно является существенным для рынков значением. Официальной причиной сокращения квот ОПЕК+ называет опасения насчёт спроса, а также продажу нефти странами МЭА.

Запасы нефти в странах ОЭСР находятся на минимуме с 2014 года, что делает цены особенно чувствительными к рискам перебоев поставок. Отдельно отметим, что объём нефти в стратегическом резерве США, которые больше всего стараются сдержать рост цен на нефть с помощью высвобождения запасов, находятся на минимуме с 1985 года.

Мировая нефтяная отрасль из-за последствий коронавируса оказалась в состоянии недоинвестирования. Большинство компаний использовали повышенные цены для снижения долга, увеличения выплат акционерам и инвестициям в ВИЭ. На этом фоне в мире сейчас практически нет возможностей по росту добычи в краткосрочной перспективе.

При этом есть ряд факторов, которые пока сдерживают рост цен на нефть:

Чтобы компенсировать перебои поставок из РФ, США вместе с прочими странами —участницами Международного энергетического агентства (МЭА) приняли решение высвободить из резервов 240 млн баррелей нефти за полгода, что соответствует предложению в 1,3 млн барр./сут. Изначальные сроки высвобождения резервов заканчиваются в течение месяца, однако Штаты сейчас рассматривают дополнительные продажи. Отметим, что такое решение имеет краткосрочный эффект, а в дальнейшем может усугубить проблему с низким уровнем запасов нефти в мире.

Китай продолжает политику нулевой терпимости к коронавирусу, включая серию локдаунов. Из-за этого в августе спрос на нефть в стране был на 450 тыс. барр./сут. ниже, чем в 2021 году. Локально эпидемиологическая ситуация в большинстве регионов страны улучшилась, однако вероятность очередных волн вируса всё ещё существует.

Сохраняется возможность смягчения санкций против Ирана или Венесуэлы, однако отметим, что за последние несколько месяцев данная вероятность снизилась.

Ужесточение политики ФРС и связанный с ней рост индекса доллара до максимума с 2002 года оказывают давление на все сырьевые товары.

Особенно сильная рецессия в развитых странах могла бы привести к снижению спроса на нефть.

Полагаем, что в краткосрочной перспективе паритет данных противоположных факторов сохранится, и цены на нефть продолжат движение в диапазоне $85-105 за баррель.

Российская нефтянка в ожидании эмбарго и дивидендов

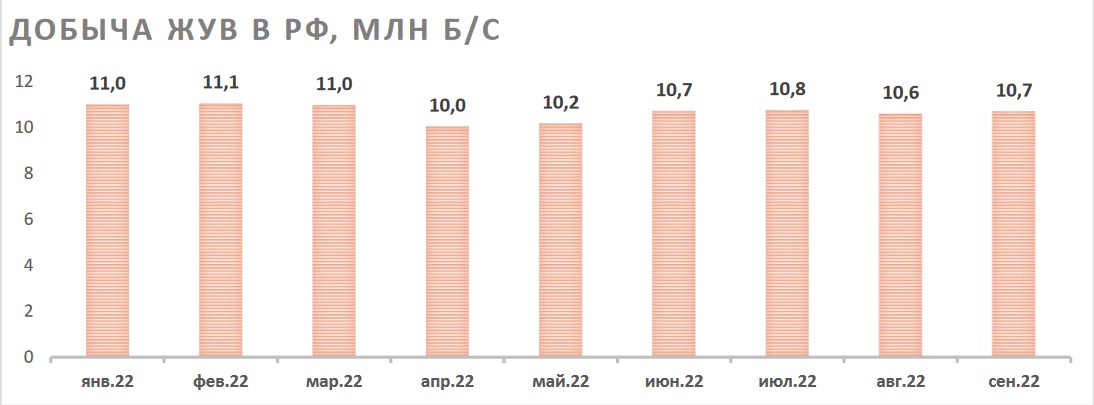

Локально добыча нефти в РФ держится крайне уверенно и стабильно превосходит прогнозы большинства аналитиков. Если в марте-апреле Международное энергетическое агентство прогнозировало, что добыча в РФ вот-вот упадёт на 3 млн барр./сут., то в своём последнем отчёте оно приводит цифры о снижении добычи РФ в августе лишь на 350 тыс. барр./сут. относительно февральского уровня, составлявшего чуть больше 11 млн барр./сут.. При этом снижение во многом связано с негативной динамикой добычи конденсата у «Газпрома», проблемами небольших производителей, а также отдельными историями, как простаивающий из-за действий Exxon Mobil проект «Сахалин-1».

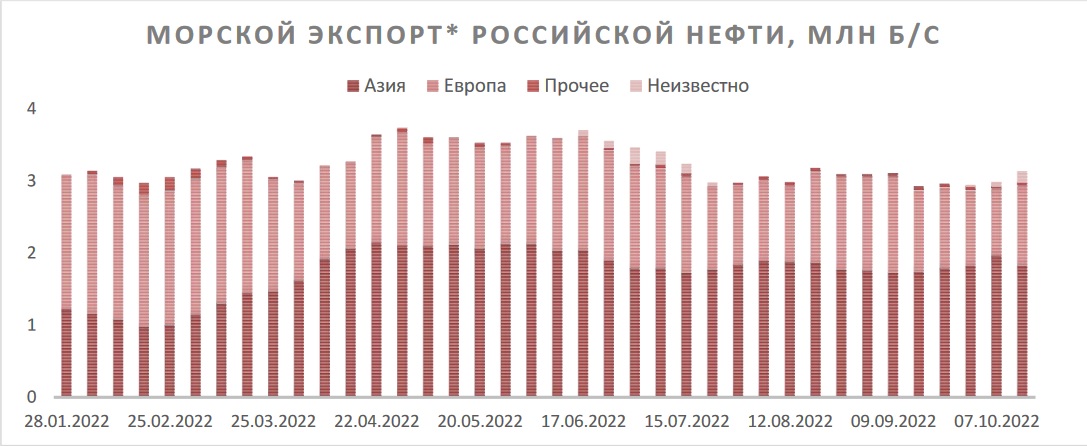

Подобная динамика добычи, конечно, связана с двумя основными факторами: Индия, Китай и Турция уже достаточно существенно нарастили импорт нефти из РФ, а страны ЕС его снизили в крайне ограниченном масштабе. Из значимых потребителей почти полностью отказались от российских нефти и нефтепродуктов лишь США и Южная Корея, на которых до СВО приходилось до 800-900 тыс. барр./сут. экспорта. Кроме того, экспорт нефти и нефтепродуктов в ЕС снизился к августу приблизительно до 3,2 млн барр./сут., хотя до СВО мог превышать 4 млн барр./сут..

В то же время переориентация выпадающих объёмов на альтернативные рынки производится достаточно успешно за счёт наличия дисконта примерно в $20 за баррель на российскую нефть. В мае-июле РФ была крупнейшим поставщиком нефти в Китай, опередив традиционного лидера в лице Саудовской Аравии. В этот период объём экспорта в Поднебесную составлял 1,7-2 млн барр./сут. против 1,5 млн барр./сут. в начале года, несмотря на то, что спрос в Китае находится под давлением коронавирусных ограничений. Ещё более значителен рост экспорта в Индию: в начале года он находился вблизи нуля, а в течение трёх летних месяцев держался в диапазоне 740-1000 тыс. барр./сут. Также до 400-600 тыс. барр./сут. увеличила импорт российских нефти и нефтепродуктов Турция, объём покупок которой ранее находился в диапазоне 200-300 тыс. барр./сут.

* - среднее значение за 4 недели

Источник: Bloomberg

Стабильные объёмы экспорта также привели к сокращению дисконта на российскую нефть марки Urals. Если весной он доходил почти до $40 за баррель, то сейчас находится около отметки $20 за баррель.

Однако важно понимать, что текущая конфигурация экспорта, когда страны АТР уже нарастили импорт, а страны ЕС его ещё не сократили, является временной, т.к. в декабре будет введено эмбарго на морские поставки российской нефти в ЕС, а в феврале к этому добавится эмбарго и на морские поставки нефтепродуктов. После ввода эмбарго из текущих поставок в ЕС сохранится только часть экспорта по южной ветке нефтепровода «Дружба» объёмом 250–300 тыс. барр./сут. Получается, что к февралю следующего года РФ будет вынуждена искать новые рынки сбыта примерно для 3 млн барр./сут. нефти и нефтепродуктов. Дополнительных рисков добавляет и план ввести ограничения на российскую нефть, хотя пока до конца непонятно, как это будет реализовано.

Если смотреть на потенциальные рынки сбыта, то кажется, что с дальнейшей переориентацией могут возникнуть сложности. Доля РФ в китайском импорте нефти держится на уровне 19-20%, в индийском составляет около четверти, а Турция импортирует всего лишь около 1 млн барр./сут. нефти. Большинство прочих потенциальных покупателей имеют собственных исторически сложившихся поставщиков и не спешат покупать российскую нефть. На этом фоне текущие прогнозы западных агентств и аналитиков подразумевают, что в начале следующего года снижение объёмов добычи нефти и конденсата в РФ может составить вплоть до 2-2,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут.

Однако эмбарго на морские поставки и отказ от покупок по северной ветке «Дружбы» не только означают, что РФ придётся искать новые рынки сбыта, но и то, что сами страны ЕС будут вынуждены найти на мировом рынке дополнительные объёмы. В базовом сценарии мы полагаем, что Европа будет вынуждена конкурировать с рядом азиатских стран за добывающиеся в странах Персидского залива и Африке объёмы. Нечто похожее уже сейчас происходит на рынке СПГ: чтобы компенсировать снизившиеся поставки из РФ, европейские потребители начали конкурировать за свободные объёмы с азиатским рынком, из-за чего летом даже возникла аномальная по историческим меркам европейская премия в ценах на газ. В результате Индия, некоторые страны Юго-Восточной Азии, а также исторически нуждающиеся в импорте нефтепродуктов африканские страны могут потерять часть своих традиционных поставщиков и стать дополнительным потенциальным рынком сбыта для РФ.

На этом фоне мы считаем, что прогнозы по снижению добычи в РФ на 2-2,5 млн барр./сут. излишне пессимистичны — баланс на мировом рынке нефти будет слишком сильно нарушен, т.к. спрос в ряде вышеперечисленных стран будет не удовлетворён. Наш собственный прогноз предполагает снижение добычи приблизительно на 1-1,5 млн барр./сут. относительно текущего уровня после ввода европейского эмбарго, что могло бы стать неплохим результатом, учитывая масштаб вводимых против РФ санкций.

С начала года нефтегазовый сектор показал более сильный перформанс, чем широкий рынок, однако падение практически всех акций всё равно составляет более 30%. Локально на сектор дополнительно давят аномально сильный рубль, умеренное повышение налоговой нагрузки и коррекция в ценах на нефть. Наиболее слабый перформанс с начала года показали акции «Сургутнефтегаза», который так и не начал использовать свою кубышку, а также акции «Роснефти», чьё отставание от сектора сложно объяснить фундаментальными факторами. Лучше сектора с начала года выглядели акции «Татнефти», которая продолжила выплачивать промежуточные дивиденды, а также бумаги «Газпром нефти», от которой рынок ожидает дивидендов по итогам 9 месяцев.

Несмотря на рост санкционного давления, мы позитивно смотрим на акции некоторых российских нефтяников. Среди краткосрочных идей мы выделяем акции «Лукойла». Весь инвестиционный кейс компании строится вокруг вероятного возобновления дивидендных выплат. Напомним, что «Лукойл» — единственная крупная нефтяная компания, перенесшая решение о выплате финального дивиденда за 2021 год, размер которого должен был составить 530 руб. на акцию. Невыплата была связана не с финансовыми проблемами компании, а с тем, что ключевые акционеры владели своими долями в том числе через иностранные структуры и не могли получить дивиденды. Других препятствий для выплаты дивидендов у компании нет, т. е. когда собственники решат проблемы с переводом своих долей в юрисдикцию РФ, выплаты могут возобновиться.

Согласно действующей политике, нефтяник выплачивает 100% скорректированного FCF в виде дивидендов и байбэка. С учетом сильных результатов за I полугодие и, вероятно, нейтральных за вторую половину года суммарный размер дивидендов за 2022 год и финальных за 2021 год может составить 1312 руб. на акцию, что соответствует 31,4% доходности — крайне впечатляющее значение. Отметим, что в позитивном сценарии дивиденды могут быть объявлены по итогам 9 месяцев, так как ранее эмитент осуществлял промежуточные выплаты именно так. Наша текущая целевая цена по акциям «Лукойла» составляет 5020 руб., что соответствует 20,2% апсайда.

На более долгосрочном горизонте мы выделяем акции «Роснефти», у которой, на наш взгляд, есть хорошие шансы успешно приспособиться к новой реальности. Ещё до начала СВО «Роснефть» поставляла 54% сырой нефти и 26% нефтепродуктов на азиатские рынки, а сейчас компания активно переориентирует выпадающие объёмы на Индию за счёт доли в местном НПЗ. Полагаем, что достаточно сильный фокус на рынках АТР может помочь компании снизить добычу после введения эмбарго менее чем на 10%.

Кроме того, «Роснефть», по словам главы компании Игоря Сечина, планирует придерживаться своей дивидендной политики, предполагающей выплату 50% чистой прибыли по МСФО. По нашим оценкам, суммарный дивиденд по итогам 2022 года может составить около 40 руб. на акцию, что соответствует 13,3% доходности. При этом ранее Сечин анонсировал выплату промежуточного дивиденда, размер которого должен составить 20,4 руб. на акцию (6,8% доходности).

Также отметим, что в штатном режиме продолжается реализации проекта «Восток Ойл», что, возможно, более важно для долгосрочного кейса «Роснефти». Местоположение проекта позволяет проявлять логистическую гибкость и, в случае необходимости, поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР. Запасы на входящих в «Восток Ойл» месторождениях являются традиционными, что позволяет «Роснефти» обойтись без западных технологий.

Полагаем, что сейчас реализация «Восток Ойла» может стать особенно важной в масштабах государства, т.к. подобная стройка способна смягчить снижение ВВП, поддержать спрос на металлургическую продукцию и заполнить Северный морской путь. На этом фоне, вероятно, что проект будет реализован и сохранит предоставленные ему налоговые льготы, хотя не исключаем, что параметры реализации могут быть изменены. Напомним, что по текущему плану добыча на «Восток Ойле» должна начаться в 2024-2025 гг., а к 2030 году достигнуть значения в 2-2,3 млн барр./сут. На более долгосрочном горизонте в периметр проекта может также войти производство СПГ, хотя пока что без западных технологий реализовать это проблематично.

Отметим, что среди ключевых рисков для «Роснефти» можно выделить высокую вероятность пониженного уровня добычи и переработки нефти в краткосрочной перспективе, а также возможность полной потери долей компании в трёх НПЗ на территории Германии.

Позитивный взгляд на нефтесервис США сохраняется

С момента выхода нашей предыдущей стратегии в июле американский нефтегазовый ETF SPDR S&P Oil & Gas Exploration & Production вырос почти на 15%, несмотря на почти непрерывное падение широкого рынка за этот же период. В условиях стабильно повышенных цен на нефть нефтегазовый сектор стал убежищем для инвесторов.

При этом после недавней волны роста акции большинства американских нефтяников дошли до наших целевых цен или приблизились к ним, в связи с чем мы сменили взгляд на сектор с позитивного на нейтральный. На данный момент американские нефтегазовые мейджоры (Exxon Mobil и Chevron) предлагают инвесторам 7,4-8,3% суммарной доходности дивидендов и байбэка, что, на наш взгляд, является справедливым значением в условиях повышенных цен на нефть.

Источник: Investing.com

При этом мы сохраняем позитивный взгляд на американский сектор нефтесервиса, акции представителей которого всё ещё торгуются существенно ниже уровней 2019 года. Несмотря на повышенные цены на нефть, многие нефтегазовые компании продолжают консервативно подходить к вопросу капитальных затрат и роста добычи, что заметно по рекордному отставанию количества буровых установок в США от стоимости чёрного золота. Это связано с тем, что многие нефтяники отдают приоритет снижению долга и росту выплат акционерам, однако мы полагаем, что по мере стабилизации цен на нефть на повышенных уровнях капитальные затраты в мировом нефтегазе перейдут к росту. Дополнительного стимула по увеличению добычи нефтегазовым компаниям добавляет необходимость снизить зависимость западных стран от российской нефти. На этом фоне EIA прогнозирует, что к IV кварталу 2023 года добыча в США вырастет до 12,5 млн барр./сут. против текущих 11,9 млн барр./сут.

Источник: Investing.com

Среди отдельных представителей нефтесервисного сектора мы выделяем акции Halliburton. 45% выручки компании приходится на Северную Америку, которая, на наш взгляд, является наиболее перспективным для нефтесервиса регионом из-за сочетания возможностей и мотивации по росту добычи. При этом на РФ, из которой крупные представители сектора вынуждены с разной скоростью уходить, приходилось лишь около 2% бизнеса Halliburton — меньше, чем у аналогов. Наша текущая целевая цена по акциям Halliburton составляет $45, что соответствует потенциалу роста 47,7%.

Китайский нефтегаз — выбор для консервативного инвестора

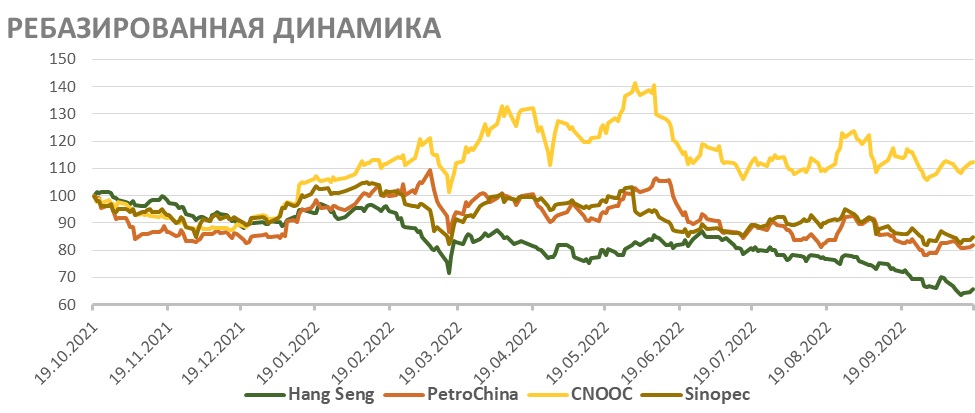

Китайские крупнейшие нефтегазовые компании (в первую очередь это PetroChina и Sinopec) слабее, чем международные нефтегазовые мейджоры выигрывают от роста цен на нефть. Их бизнес во многом сосредоточен на нефтепереработке и содержит в себе ряд направлений, которые частично являются социальной нагрузкой. Кроме того, при мировых ценах на нефть выше $85 за баррель стоимость топлива внутри Китая начинает расти медленнее мировых цен. Это направлено на сдерживание инфляции, однако неизбежным образом снижает маржинальность нефтяников при высоких ценах на нефть. Во многом данным фактором и объясняется то, что, несмотря на стабильно повышенную стоимость чёрного золота, акции Sinopec и PetroChina торгуются ниже, чем год назад. Также на показатели обеих компаний продолжает влиять китайская политика нулевой терпимости к коронавирусу, которая умеренно негативно влияет на спрос, который в августе снизился в годовом исчислении на 0,45 млн барр./сут. На данный момент в отдельных регионах проблемы с вирусом остаются, но в большей части страны с конца II квартала эпидемиологическая ситуация улучшилась, на фоне чего ожидается возвращение спроса на нефть в Китае на траекторию роста.

Источник: Investing.com

Несмотря на наличие некоторых проблем у сектора, мы полагаем, что после коррекции последних месяцев акции PetroChina и Sinopec стали выглядеть привлекательно для покупок. Обе компании в первую очередь интересны стабильными и достаточно высокими дивидендами. PetroChina исторически имеет норму выплат не менее 45% чистой прибыли. На фоне роста цен на нефть и связанного с ним умеренного улучшения финансовых результатов компании размер дивидендов на горизонте 12 месяцев может составить 0,3 RMB на акцию (финальные дивиденды за 2022 год и промежуточные за 2023 год), что соответствует доходности 9,8%. Также отметим, что в ближайшие годы можно ожидать роста добычи углеводородов со стороны PetroChina на 2-4% в год, так как китайское правительство ожидает, что пик потребления нефти в стране наступит только в 2030 году, а газа — в 2040-м. Наша текущая целевая цена по акциям PetroChina класса H составляет 4,08 HKD, что соответствует апсайду в 22,5%.

Бизнес Sinopec ещё сильнее сфокусирован на нефтепереработке и розничной реализации, в связи с чем финансовые результаты компании более стабильны и меньше зависят от цен на нефть. Исторически Sinopec выплачивает 60-80% чистой прибыли в виде дивидендов. Мы полагаем, что в ближайшем будущем данная практика продолжится, а прогнозный размер выплат на горизонте 12 месяцев составляет 0,35 RMB на акцию, что соответствует доходности 11,2%. Также отметим, что Sinopec постепенно наращивает объём нефтепереработки (план на 2022 год предполагает рост на 7,8% (г/г) до 258 млн тонн) и добычи газа — к 2025 году она может достигнуть 48 млрд кубометров против 34 млрд кубометров по итогам 2021 года. Наша текущая целевая цена по акциям Sinopec класса H составляет 4,30 HKD, что соответствует апсайду в 26,8%.

Источник: Reuters, прогнозы ФГ «Финам»

Отметим, что среди рисков для китайских нефтяников можно отметить ненулевую вероятность конфликта с Тайванем, коронавирусные ограничения, возможное ослабление юаня, а также снижение цен на нефть.

Среди газовых компаний продолжаем позитивно смотреть на «Новатэк»

Мировые цены на газ и СПГ продолжают оставаться на аномально высоких уровнях — выше $1000 за тыс. кубометров. Ключевой причиной для этого, конечно, является обвальное снижение поставок «Газпрома» в Европу, которое вызывает дефицит газа в ЕС. Из-за этого западные страны увеличивают импорт СПГ, что распространяет негативный эффект от снижения экспорта российского газа и на мировой рынок. При этом в последние 2 месяца цены существенно скорректировались и впервые с начала года приблизились к отметке $1000 за тыс. кубометров.

Источник: Profinance.ru

На наш взгляд, локальная коррекция может иметь сезонный характер. В последние месяцы страны ЕС заполняли газохранилища ускоренными темпами, чему способствовало увеличение импорта СПГ за счёт успешной конкуренции с азиатским рынком, а также деградация спроса на фоне которой за первые восемь месяцев спрос на газ в Европе снизился почти на 10% (г/г). В результате к середине октября ПХГ оказались заполнены на 92%. При этом отопительный сезон ещё полноценно не начался, т.е. часть европейских стран попали в ситуацию, когда хранилища уже заполнились, а сезон высокого спроса ещё не начался. Такие страны временно уменьшают объём закупок газа, что и давит на цены. При этом мы полагаем, что сейчас ключевой для Европы является не зима 2022–2023 гг., а зима 2023-2024 гг. С учётом сниженных поставок из РФ и вероятного восстановления спроса на СПГ в Китае заполнить хранилища к отопительному сезону 2023–2024 гг. будет сложнее. Вероятно, данный фактор не позволит ценам на газ нормализоваться в следующем году, и они продолжат находиться на аномально высоком уровне выше $1000 за тыс. кубометров, а более краткосрочный прогноз будет в первую очередь зависеть от погоды зимой.

Источник: GIE

При этом «Газпром» фактически перестал быть бенефициаром повышенных цен на газ в Европе, т.к. начиная со старта СВО ключевые маршруты поставок по очереди начали выбывать. «Северный поток — 2» сначала попал под санкции, а затем и вовсе был взорван вместе с «Северным потоком — 1», что окончательно похоронило надежды на восстановление поставок в Германию. Польский участок газопровода «Ямал — Европа» весной попал под российские санкции и не используется, несмотря на техническую возможность. Транзит через Украину работает лишь на 38% от предусмотренных договором объёмов, т.к. представители Украины отказываются использовать тот участок газопровода, который они полностью не контролируют. Более того, существует высокая вероятность потери и этих 38%. «Газпром» сообщил, что из-за иска «Нафтогаза» по поводу поставок через пункт «Сохрановка» на украинскую компанию могут быть наложены санкции, что остановило бы транзит. В результате в нормальном режиме работают лишь «Турецкий» и «Голубой» потоки, а также экспорт в Китай по «Силе Сибири — 1». Из-за этих факторов в сентябре экспорт «Газпрома» в дальнее зарубежье рухнул на почти на 68% (г/г) до 4,7 млрд кубометров.

* - прогноз для 2022 года

Источник: «Газпром», прогнозы ФГ «ФИНАМ»

Это значит, что в текущем году экспорт «Газпрома» в дальнее зарубежье может составить 105-110 млрд кубометров, а в 2023 — лишь 75-90 млрд кубометров в зависимости от сохранения украинского маршрута. Для сравнения, по итогам 2021 года «Газпром» экспортировал в дальнее зарубежье около 185 млрд кубометров. При этом сохраняющиеся объёмы поставляются на рынки, где цена реализации ниже, чем в ЕС.

В то же время экспорт на неевропейские рынки растёт крайне медленно. Поставки в Китай даже в оптимистичном сценарии могут достигнуть хотя бы 100 млрд кубометров (что всё равно на треть меньше поставок в ЕС) не раньше начала следующего десятилетия, т. к. для этого необходим запуск «Силы Сибири — 2», строительство которой ещё даже не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки с Ираном, но их потенциальный масштаб также достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал-Европа», транзит через Украину или уцелевшую нитку «СП — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки, которая необходима для частичной компенсации дефицита бюджета. Из-за данных факторов в следующем году дивиденды «Газпрома» могут снизиться лишь до 10-20 руб. на акцию, что не является привлекательным значением. На наш взгляд, существенный рост «Газпрома» возможен лишь в случае нормализации отношений РФ и ЕС хотя бы в плане торговли газом.

Что касается «Новатэка», то его текущий бизнес выглядит достаточно устойчиво и выигрывает от аномально высоких цен на газ. Поставки СПГ, в отличие от трубопроводного экспорта, без проблем можно перенаправить в Китай, который на данный момент является его крупнейшим импортёром. Кроме того, TotalEnergies, владеющий долей в «Ямал СПГ», сообщил, что продолжит выполнять свои контрактные обязательства, пока санкции позволяют ему делать это. На этом фоне за первые 9 месяцев поставки российского СПГ в Европу выросли в годовом выражении на 50%, что связано как с временной переориентацией поставок из Азии, так и с небольшим ростом производства на «Ямал СПГ». Полагаем, что сочетание стабильных поставок и аномально высоких цен на газ позволят «Новатэку» показать сильные результаты в 2022 году. Кроме того, «Новатэк» продолжает придерживаться своей дивидендной политики, что, по нашим оценкам, позволит по итогам года выплатить 95 руб. на акцию, 45 руб. из которых уже были выплачены в качестве промежуточных дивидендов. Это соответствует доходности в 9,6% — привлекательное для растущей компании значение.

Источник: «Новатэк», прогнозы ФГ «Финам»

Что более важно, компания продолжает реализацию своих ключевых проектов по росту производства СПГ. Ввод в эксплуатацию первой линии «Арктик СПГ — 2» мощностью 6,6 млн тонн в год планируется в конце 2023 года, что соответствует изначальным планам компании. Завершение строительства второй и третьей линии ожидается к 2026 году. Также компания сохраняет планы по реализации проекта «Обский СПГ» мощностью 5 млн тонн в год. В следующем году планируется принять финальное инвестиционное решение по проекту, а реализация, вероятно, будет осуществлена с помощью собственной технологии «Новатэка» под названием «Арктический каскад». В такой ситуации полагаем, что сочетание высокой по историческим меркам дивидендной доходности и сохраняющейся вероятности реализации стратегии в сфере СПГ делают акции «Новатэка» привлекательными для покупок.

Нефтегазовый сектор продолжает выглядеть привлекательно

Цены на нефть преимущественно держатся выше отметки $90 за баррель. Ожидание европейского эмбарго против морских поставок российской нефти, действия ОПЕК+ и низкий уровень запасов в мире поддерживают стоимость чёрного золота. При этом ряд факторов, включая высвобождение стратегических запасов со стороны участников МЭА, высокая вероятность рецессии в развитых странах и ужесточение политики ФРС ограничивают рост цен. Полагаем, что в краткосрочной перспективе паритет данных факторов сохранится, и цены на нефть останутся на повышенных уровнях.

Российские нефтяные компании, как и весь Индекс МосБиржи, в последние месяцы страдают от санкционного давления. Полагаем, что после введения европейского эмбарго на морские поставки нефти добыча в стране может снизиться на 1-1,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут. Несмотря на ожидаемое влияние санкций, мы полагаем, что падение акций отечественных производителей в последние недели является избыточным, и бумаги некоторых из них стали выглядеть привлекательно для покупок на фоне сохраняющихся повышенных цен на нефть, а также ожидания дивидендных выплат. В частности, привлекательно смотрятся акции «Лукойла», который может возобновить выплату дивидендов, а также «Роснефти», которая имеет высокую долю выручки на рынках АТР, в долгосрочной перспективе сохраняет перспективы по росту добычи за счёт проекта «Восток Ойл», а также планирует придерживаться дивидендной политики.

В последние месяцы большинство американских нефтяников достигли наших таргетов или приблизились к ним, в связи с чем мы поменяли свой взгляд на компании из секторов добычи и нефтепереработки на нейтральный. При этом мы сохраняем позитивный взгляд на нефтесервисный сектор, т.к. увеличение инвестиций в рост добычи обычно происходит с задержкой к росту цен на нефть. Сейчас дополнительными драйверами для отрасли являются необходимость снижать зависимость от российской нефти и хроническое недоинвестирование в разведку и добычу на протяжении последних лет.

В китайском нефтегазе сохраняем умеренно позитивный взгляд на акции PetroChina и Sinopec. Обе компании из-за фокуса на нефтепереработку и особенностей ценообразования топлива в Китае меньше западных аналогов выигрывают от роста цен на нефть. При этом и PetroChina, и Sinopec в первую очередь интересны высокими дивидендами. Ожидаемая дивидендная доходность акций PetroChina в ближайшие 12 месяцев составляет 9,8%, а акций Sinopec — 11,2%.

Из-за проблем технического и политического характера наиболее прибыльные маршруты экспорта «Газпрома» полностью или частично не работают, и сейчас сложно сказать, восстановится ли объём экспорта в обозримой перспективе. На этом фоне среди газовых компаний мы отдаём предпочтение «Новатэку», который, несмотря на санкции, продолжает реализацию своих СПГ-проектов, выплачивает дивиденды, имеет хорошие шансы в случае необходимости быстро переориентироваться на рынки АТР и выигрывает от повышенных цен на газ из-за проблем «Газпрома».

Наши текущие идеи по компаниям из сектора

Цены на нефть остаются на повышенном уровне

На данный момент цены на нефть марки Brent продолжают торговаться на максимумах с 2014 года, хотя после недавней коррекции они и опустились до минимумов с начала СВО. При этом волатильность в котировках чёрного золота сохраняется на повышенном уровне из-за наличия ряда факторов как за рост цен, так и против него.

Ключевые факторы роста цен на нефть:

Операция на Украине привела к отказу ряда западных стран от российских нефти и нефтепродуктов. Из-за этих факторов уже сейчас РФ добывает примерно на 350 тыс. барр./сут. меньше, чем в феврале. При этом в декабре будет введено эмбарго ЕС на морские поставки нефти, а в феврале — на морские поставки нефтепродуктов. Также одновременно с этим может начать действовать механизм по ограничению цен на российскую нефть, хотя его детали пока неясны. Полагаем, что из-за совокупности данных факторов добыча может снизиться на 1-1,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут.

Альянс ОПЕК+, вероятно, поставил перед собой неофициальную цель защищать уровень в $90 за баррель, в связи с чем на последнем заседании было принято решение о сокращении квот на добычу на 2 млн барр./сут. с ноября. Учитывая, что многие страны отстают от своей квоты по добыче, реальное сокращение составит около 1 млн барр./сут., что всё равно является существенным для рынков значением. Официальной причиной сокращения квот ОПЕК+ называет опасения насчёт спроса, а также продажу нефти странами МЭА.

Запасы нефти в странах ОЭСР находятся на минимуме с 2014 года, что делает цены особенно чувствительными к рискам перебоев поставок. Отдельно отметим, что объём нефти в стратегическом резерве США, которые больше всего стараются сдержать рост цен на нефть с помощью высвобождения запасов, находятся на минимуме с 1985 года.

Мировая нефтяная отрасль из-за последствий коронавируса оказалась в состоянии недоинвестирования. Большинство компаний использовали повышенные цены для снижения долга, увеличения выплат акционерам и инвестициям в ВИЭ. На этом фоне в мире сейчас практически нет возможностей по росту добычи в краткосрочной перспективе.

При этом есть ряд факторов, которые пока сдерживают рост цен на нефть:

Чтобы компенсировать перебои поставок из РФ, США вместе с прочими странами —участницами Международного энергетического агентства (МЭА) приняли решение высвободить из резервов 240 млн баррелей нефти за полгода, что соответствует предложению в 1,3 млн барр./сут. Изначальные сроки высвобождения резервов заканчиваются в течение месяца, однако Штаты сейчас рассматривают дополнительные продажи. Отметим, что такое решение имеет краткосрочный эффект, а в дальнейшем может усугубить проблему с низким уровнем запасов нефти в мире.

Китай продолжает политику нулевой терпимости к коронавирусу, включая серию локдаунов. Из-за этого в августе спрос на нефть в стране был на 450 тыс. барр./сут. ниже, чем в 2021 году. Локально эпидемиологическая ситуация в большинстве регионов страны улучшилась, однако вероятность очередных волн вируса всё ещё существует.

Сохраняется возможность смягчения санкций против Ирана или Венесуэлы, однако отметим, что за последние несколько месяцев данная вероятность снизилась.

Ужесточение политики ФРС и связанный с ней рост индекса доллара до максимума с 2002 года оказывают давление на все сырьевые товары.

Особенно сильная рецессия в развитых странах могла бы привести к снижению спроса на нефть.

Полагаем, что в краткосрочной перспективе паритет данных противоположных факторов сохранится, и цены на нефть продолжат движение в диапазоне $85-105 за баррель.

Российская нефтянка в ожидании эмбарго и дивидендов

Локально добыча нефти в РФ держится крайне уверенно и стабильно превосходит прогнозы большинства аналитиков. Если в марте-апреле Международное энергетическое агентство прогнозировало, что добыча в РФ вот-вот упадёт на 3 млн барр./сут., то в своём последнем отчёте оно приводит цифры о снижении добычи РФ в августе лишь на 350 тыс. барр./сут. относительно февральского уровня, составлявшего чуть больше 11 млн барр./сут.. При этом снижение во многом связано с негативной динамикой добычи конденсата у «Газпрома», проблемами небольших производителей, а также отдельными историями, как простаивающий из-за действий Exxon Mobil проект «Сахалин-1».

Подобная динамика добычи, конечно, связана с двумя основными факторами: Индия, Китай и Турция уже достаточно существенно нарастили импорт нефти из РФ, а страны ЕС его снизили в крайне ограниченном масштабе. Из значимых потребителей почти полностью отказались от российских нефти и нефтепродуктов лишь США и Южная Корея, на которых до СВО приходилось до 800-900 тыс. барр./сут. экспорта. Кроме того, экспорт нефти и нефтепродуктов в ЕС снизился к августу приблизительно до 3,2 млн барр./сут., хотя до СВО мог превышать 4 млн барр./сут..

В то же время переориентация выпадающих объёмов на альтернативные рынки производится достаточно успешно за счёт наличия дисконта примерно в $20 за баррель на российскую нефть. В мае-июле РФ была крупнейшим поставщиком нефти в Китай, опередив традиционного лидера в лице Саудовской Аравии. В этот период объём экспорта в Поднебесную составлял 1,7-2 млн барр./сут. против 1,5 млн барр./сут. в начале года, несмотря на то, что спрос в Китае находится под давлением коронавирусных ограничений. Ещё более значителен рост экспорта в Индию: в начале года он находился вблизи нуля, а в течение трёх летних месяцев держался в диапазоне 740-1000 тыс. барр./сут. Также до 400-600 тыс. барр./сут. увеличила импорт российских нефти и нефтепродуктов Турция, объём покупок которой ранее находился в диапазоне 200-300 тыс. барр./сут.

* - среднее значение за 4 недели

Источник: Bloomberg

Стабильные объёмы экспорта также привели к сокращению дисконта на российскую нефть марки Urals. Если весной он доходил почти до $40 за баррель, то сейчас находится около отметки $20 за баррель.

Однако важно понимать, что текущая конфигурация экспорта, когда страны АТР уже нарастили импорт, а страны ЕС его ещё не сократили, является временной, т.к. в декабре будет введено эмбарго на морские поставки российской нефти в ЕС, а в феврале к этому добавится эмбарго и на морские поставки нефтепродуктов. После ввода эмбарго из текущих поставок в ЕС сохранится только часть экспорта по южной ветке нефтепровода «Дружба» объёмом 250–300 тыс. барр./сут. Получается, что к февралю следующего года РФ будет вынуждена искать новые рынки сбыта примерно для 3 млн барр./сут. нефти и нефтепродуктов. Дополнительных рисков добавляет и план ввести ограничения на российскую нефть, хотя пока до конца непонятно, как это будет реализовано.

Если смотреть на потенциальные рынки сбыта, то кажется, что с дальнейшей переориентацией могут возникнуть сложности. Доля РФ в китайском импорте нефти держится на уровне 19-20%, в индийском составляет около четверти, а Турция импортирует всего лишь около 1 млн барр./сут. нефти. Большинство прочих потенциальных покупателей имеют собственных исторически сложившихся поставщиков и не спешат покупать российскую нефть. На этом фоне текущие прогнозы западных агентств и аналитиков подразумевают, что в начале следующего года снижение объёмов добычи нефти и конденсата в РФ может составить вплоть до 2-2,5 млн барр./сут. относительно текущего уровня в 10,7 млн барр./сут.

Однако эмбарго на морские поставки и отказ от покупок по северной ветке «Дружбы» не только означают, что РФ придётся искать новые рынки сбыта, но и то, что сами страны ЕС будут вынуждены найти на мировом рынке дополнительные объёмы. В базовом сценарии мы полагаем, что Европа будет вынуждена конкурировать с рядом азиатских стран за добывающиеся в странах Персидского залива и Африке объёмы. Нечто похожее уже сейчас происходит на рынке СПГ: чтобы компенсировать снизившиеся поставки из РФ, европейские потребители начали конкурировать за свободные объёмы с азиатским рынком, из-за чего летом даже возникла аномальная по историческим меркам европейская премия в ценах на газ. В результате Индия, некоторые страны Юго-Восточной Азии, а также исторически нуждающиеся в импорте нефтепродуктов африканские страны могут потерять часть своих традиционных поставщиков и стать дополнительным потенциальным рынком сбыта для РФ.

На этом фоне мы считаем, что прогнозы по снижению добычи в РФ на 2-2,5 млн барр./сут. излишне пессимистичны — баланс на мировом рынке нефти будет слишком сильно нарушен, т.к. спрос в ряде вышеперечисленных стран будет не удовлетворён. Наш собственный прогноз предполагает снижение добычи приблизительно на 1-1,5 млн барр./сут. относительно текущего уровня после ввода европейского эмбарго, что могло бы стать неплохим результатом, учитывая масштаб вводимых против РФ санкций.

С начала года нефтегазовый сектор показал более сильный перформанс, чем широкий рынок, однако падение практически всех акций всё равно составляет более 30%. Локально на сектор дополнительно давят аномально сильный рубль, умеренное повышение налоговой нагрузки и коррекция в ценах на нефть. Наиболее слабый перформанс с начала года показали акции «Сургутнефтегаза», который так и не начал использовать свою кубышку, а также акции «Роснефти», чьё отставание от сектора сложно объяснить фундаментальными факторами. Лучше сектора с начала года выглядели акции «Татнефти», которая продолжила выплачивать промежуточные дивиденды, а также бумаги «Газпром нефти», от которой рынок ожидает дивидендов по итогам 9 месяцев.

Несмотря на рост санкционного давления, мы позитивно смотрим на акции некоторых российских нефтяников. Среди краткосрочных идей мы выделяем акции «Лукойла». Весь инвестиционный кейс компании строится вокруг вероятного возобновления дивидендных выплат. Напомним, что «Лукойл» — единственная крупная нефтяная компания, перенесшая решение о выплате финального дивиденда за 2021 год, размер которого должен был составить 530 руб. на акцию. Невыплата была связана не с финансовыми проблемами компании, а с тем, что ключевые акционеры владели своими долями в том числе через иностранные структуры и не могли получить дивиденды. Других препятствий для выплаты дивидендов у компании нет, т. е. когда собственники решат проблемы с переводом своих долей в юрисдикцию РФ, выплаты могут возобновиться.

Согласно действующей политике, нефтяник выплачивает 100% скорректированного FCF в виде дивидендов и байбэка. С учетом сильных результатов за I полугодие и, вероятно, нейтральных за вторую половину года суммарный размер дивидендов за 2022 год и финальных за 2021 год может составить 1312 руб. на акцию, что соответствует 31,4% доходности — крайне впечатляющее значение. Отметим, что в позитивном сценарии дивиденды могут быть объявлены по итогам 9 месяцев, так как ранее эмитент осуществлял промежуточные выплаты именно так. Наша текущая целевая цена по акциям «Лукойла» составляет 5020 руб., что соответствует 20,2% апсайда.

На более долгосрочном горизонте мы выделяем акции «Роснефти», у которой, на наш взгляд, есть хорошие шансы успешно приспособиться к новой реальности. Ещё до начала СВО «Роснефть» поставляла 54% сырой нефти и 26% нефтепродуктов на азиатские рынки, а сейчас компания активно переориентирует выпадающие объёмы на Индию за счёт доли в местном НПЗ. Полагаем, что достаточно сильный фокус на рынках АТР может помочь компании снизить добычу после введения эмбарго менее чем на 10%.

Кроме того, «Роснефть», по словам главы компании Игоря Сечина, планирует придерживаться своей дивидендной политики, предполагающей выплату 50% чистой прибыли по МСФО. По нашим оценкам, суммарный дивиденд по итогам 2022 года может составить около 40 руб. на акцию, что соответствует 13,3% доходности. При этом ранее Сечин анонсировал выплату промежуточного дивиденда, размер которого должен составить 20,4 руб. на акцию (6,8% доходности).

Также отметим, что в штатном режиме продолжается реализации проекта «Восток Ойл», что, возможно, более важно для долгосрочного кейса «Роснефти». Местоположение проекта позволяет проявлять логистическую гибкость и, в случае необходимости, поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР. Запасы на входящих в «Восток Ойл» месторождениях являются традиционными, что позволяет «Роснефти» обойтись без западных технологий.

Полагаем, что сейчас реализация «Восток Ойла» может стать особенно важной в масштабах государства, т.к. подобная стройка способна смягчить снижение ВВП, поддержать спрос на металлургическую продукцию и заполнить Северный морской путь. На этом фоне, вероятно, что проект будет реализован и сохранит предоставленные ему налоговые льготы, хотя не исключаем, что параметры реализации могут быть изменены. Напомним, что по текущему плану добыча на «Восток Ойле» должна начаться в 2024-2025 гг., а к 2030 году достигнуть значения в 2-2,3 млн барр./сут. На более долгосрочном горизонте в периметр проекта может также войти производство СПГ, хотя пока что без западных технологий реализовать это проблематично.

Отметим, что среди ключевых рисков для «Роснефти» можно выделить высокую вероятность пониженного уровня добычи и переработки нефти в краткосрочной перспективе, а также возможность полной потери долей компании в трёх НПЗ на территории Германии.

Позитивный взгляд на нефтесервис США сохраняется

С момента выхода нашей предыдущей стратегии в июле американский нефтегазовый ETF SPDR S&P Oil & Gas Exploration & Production вырос почти на 15%, несмотря на почти непрерывное падение широкого рынка за этот же период. В условиях стабильно повышенных цен на нефть нефтегазовый сектор стал убежищем для инвесторов.

При этом после недавней волны роста акции большинства американских нефтяников дошли до наших целевых цен или приблизились к ним, в связи с чем мы сменили взгляд на сектор с позитивного на нейтральный. На данный момент американские нефтегазовые мейджоры (Exxon Mobil и Chevron) предлагают инвесторам 7,4-8,3% суммарной доходности дивидендов и байбэка, что, на наш взгляд, является справедливым значением в условиях повышенных цен на нефть.

Источник: Investing.com

При этом мы сохраняем позитивный взгляд на американский сектор нефтесервиса, акции представителей которого всё ещё торгуются существенно ниже уровней 2019 года. Несмотря на повышенные цены на нефть, многие нефтегазовые компании продолжают консервативно подходить к вопросу капитальных затрат и роста добычи, что заметно по рекордному отставанию количества буровых установок в США от стоимости чёрного золота. Это связано с тем, что многие нефтяники отдают приоритет снижению долга и росту выплат акционерам, однако мы полагаем, что по мере стабилизации цен на нефть на повышенных уровнях капитальные затраты в мировом нефтегазе перейдут к росту. Дополнительного стимула по увеличению добычи нефтегазовым компаниям добавляет необходимость снизить зависимость западных стран от российской нефти. На этом фоне EIA прогнозирует, что к IV кварталу 2023 года добыча в США вырастет до 12,5 млн барр./сут. против текущих 11,9 млн барр./сут.

Источник: Investing.com

Среди отдельных представителей нефтесервисного сектора мы выделяем акции Halliburton. 45% выручки компании приходится на Северную Америку, которая, на наш взгляд, является наиболее перспективным для нефтесервиса регионом из-за сочетания возможностей и мотивации по росту добычи. При этом на РФ, из которой крупные представители сектора вынуждены с разной скоростью уходить, приходилось лишь около 2% бизнеса Halliburton — меньше, чем у аналогов. Наша текущая целевая цена по акциям Halliburton составляет $45, что соответствует потенциалу роста 47,7%.

Китайский нефтегаз — выбор для консервативного инвестора

Китайские крупнейшие нефтегазовые компании (в первую очередь это PetroChina и Sinopec) слабее, чем международные нефтегазовые мейджоры выигрывают от роста цен на нефть. Их бизнес во многом сосредоточен на нефтепереработке и содержит в себе ряд направлений, которые частично являются социальной нагрузкой. Кроме того, при мировых ценах на нефть выше $85 за баррель стоимость топлива внутри Китая начинает расти медленнее мировых цен. Это направлено на сдерживание инфляции, однако неизбежным образом снижает маржинальность нефтяников при высоких ценах на нефть. Во многом данным фактором и объясняется то, что, несмотря на стабильно повышенную стоимость чёрного золота, акции Sinopec и PetroChina торгуются ниже, чем год назад. Также на показатели обеих компаний продолжает влиять китайская политика нулевой терпимости к коронавирусу, которая умеренно негативно влияет на спрос, который в августе снизился в годовом исчислении на 0,45 млн барр./сут. На данный момент в отдельных регионах проблемы с вирусом остаются, но в большей части страны с конца II квартала эпидемиологическая ситуация улучшилась, на фоне чего ожидается возвращение спроса на нефть в Китае на траекторию роста.

Источник: Investing.com

Несмотря на наличие некоторых проблем у сектора, мы полагаем, что после коррекции последних месяцев акции PetroChina и Sinopec стали выглядеть привлекательно для покупок. Обе компании в первую очередь интересны стабильными и достаточно высокими дивидендами. PetroChina исторически имеет норму выплат не менее 45% чистой прибыли. На фоне роста цен на нефть и связанного с ним умеренного улучшения финансовых результатов компании размер дивидендов на горизонте 12 месяцев может составить 0,3 RMB на акцию (финальные дивиденды за 2022 год и промежуточные за 2023 год), что соответствует доходности 9,8%. Также отметим, что в ближайшие годы можно ожидать роста добычи углеводородов со стороны PetroChina на 2-4% в год, так как китайское правительство ожидает, что пик потребления нефти в стране наступит только в 2030 году, а газа — в 2040-м. Наша текущая целевая цена по акциям PetroChina класса H составляет 4,08 HKD, что соответствует апсайду в 22,5%.

Бизнес Sinopec ещё сильнее сфокусирован на нефтепереработке и розничной реализации, в связи с чем финансовые результаты компании более стабильны и меньше зависят от цен на нефть. Исторически Sinopec выплачивает 60-80% чистой прибыли в виде дивидендов. Мы полагаем, что в ближайшем будущем данная практика продолжится, а прогнозный размер выплат на горизонте 12 месяцев составляет 0,35 RMB на акцию, что соответствует доходности 11,2%. Также отметим, что Sinopec постепенно наращивает объём нефтепереработки (план на 2022 год предполагает рост на 7,8% (г/г) до 258 млн тонн) и добычи газа — к 2025 году она может достигнуть 48 млрд кубометров против 34 млрд кубометров по итогам 2021 года. Наша текущая целевая цена по акциям Sinopec класса H составляет 4,30 HKD, что соответствует апсайду в 26,8%.

Источник: Reuters, прогнозы ФГ «Финам»

Отметим, что среди рисков для китайских нефтяников можно отметить ненулевую вероятность конфликта с Тайванем, коронавирусные ограничения, возможное ослабление юаня, а также снижение цен на нефть.

Среди газовых компаний продолжаем позитивно смотреть на «Новатэк»

Мировые цены на газ и СПГ продолжают оставаться на аномально высоких уровнях — выше $1000 за тыс. кубометров. Ключевой причиной для этого, конечно, является обвальное снижение поставок «Газпрома» в Европу, которое вызывает дефицит газа в ЕС. Из-за этого западные страны увеличивают импорт СПГ, что распространяет негативный эффект от снижения экспорта российского газа и на мировой рынок. При этом в последние 2 месяца цены существенно скорректировались и впервые с начала года приблизились к отметке $1000 за тыс. кубометров.

Источник: Profinance.ru

На наш взгляд, локальная коррекция может иметь сезонный характер. В последние месяцы страны ЕС заполняли газохранилища ускоренными темпами, чему способствовало увеличение импорта СПГ за счёт успешной конкуренции с азиатским рынком, а также деградация спроса на фоне которой за первые восемь месяцев спрос на газ в Европе снизился почти на 10% (г/г). В результате к середине октября ПХГ оказались заполнены на 92%. При этом отопительный сезон ещё полноценно не начался, т.е. часть европейских стран попали в ситуацию, когда хранилища уже заполнились, а сезон высокого спроса ещё не начался. Такие страны временно уменьшают объём закупок газа, что и давит на цены. При этом мы полагаем, что сейчас ключевой для Европы является не зима 2022–2023 гг., а зима 2023-2024 гг. С учётом сниженных поставок из РФ и вероятного восстановления спроса на СПГ в Китае заполнить хранилища к отопительному сезону 2023–2024 гг. будет сложнее. Вероятно, данный фактор не позволит ценам на газ нормализоваться в следующем году, и они продолжат находиться на аномально высоком уровне выше $1000 за тыс. кубометров, а более краткосрочный прогноз будет в первую очередь зависеть от погоды зимой.

Источник: GIE

При этом «Газпром» фактически перестал быть бенефициаром повышенных цен на газ в Европе, т.к. начиная со старта СВО ключевые маршруты поставок по очереди начали выбывать. «Северный поток — 2» сначала попал под санкции, а затем и вовсе был взорван вместе с «Северным потоком — 1», что окончательно похоронило надежды на восстановление поставок в Германию. Польский участок газопровода «Ямал — Европа» весной попал под российские санкции и не используется, несмотря на техническую возможность. Транзит через Украину работает лишь на 38% от предусмотренных договором объёмов, т.к. представители Украины отказываются использовать тот участок газопровода, который они полностью не контролируют. Более того, существует высокая вероятность потери и этих 38%. «Газпром» сообщил, что из-за иска «Нафтогаза» по поводу поставок через пункт «Сохрановка» на украинскую компанию могут быть наложены санкции, что остановило бы транзит. В результате в нормальном режиме работают лишь «Турецкий» и «Голубой» потоки, а также экспорт в Китай по «Силе Сибири — 1». Из-за этих факторов в сентябре экспорт «Газпрома» в дальнее зарубежье рухнул на почти на 68% (г/г) до 4,7 млрд кубометров.

* - прогноз для 2022 года

Источник: «Газпром», прогнозы ФГ «ФИНАМ»

Это значит, что в текущем году экспорт «Газпрома» в дальнее зарубежье может составить 105-110 млрд кубометров, а в 2023 — лишь 75-90 млрд кубометров в зависимости от сохранения украинского маршрута. Для сравнения, по итогам 2021 года «Газпром» экспортировал в дальнее зарубежье около 185 млрд кубометров. При этом сохраняющиеся объёмы поставляются на рынки, где цена реализации ниже, чем в ЕС.

В то же время экспорт на неевропейские рынки растёт крайне медленно. Поставки в Китай даже в оптимистичном сценарии могут достигнуть хотя бы 100 млрд кубометров (что всё равно на треть меньше поставок в ЕС) не раньше начала следующего десятилетия, т. к. для этого необходим запуск «Силы Сибири — 2», строительство которой ещё даже не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки с Ираном, но их потенциальный масштаб также достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал-Европа», транзит через Украину или уцелевшую нитку «СП — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки, которая необходима для частичной компенсации дефицита бюджета. Из-за данных факторов в следующем году дивиденды «Газпрома» могут снизиться лишь до 10-20 руб. на акцию, что не является привлекательным значением. На наш взгляд, существенный рост «Газпрома» возможен лишь в случае нормализации отношений РФ и ЕС хотя бы в плане торговли газом.

Что касается «Новатэка», то его текущий бизнес выглядит достаточно устойчиво и выигрывает от аномально высоких цен на газ. Поставки СПГ, в отличие от трубопроводного экспорта, без проблем можно перенаправить в Китай, который на данный момент является его крупнейшим импортёром. Кроме того, TotalEnergies, владеющий долей в «Ямал СПГ», сообщил, что продолжит выполнять свои контрактные обязательства, пока санкции позволяют ему делать это. На этом фоне за первые 9 месяцев поставки российского СПГ в Европу выросли в годовом выражении на 50%, что связано как с временной переориентацией поставок из Азии, так и с небольшим ростом производства на «Ямал СПГ». Полагаем, что сочетание стабильных поставок и аномально высоких цен на газ позволят «Новатэку» показать сильные результаты в 2022 году. Кроме того, «Новатэк» продолжает придерживаться своей дивидендной политики, что, по нашим оценкам, позволит по итогам года выплатить 95 руб. на акцию, 45 руб. из которых уже были выплачены в качестве промежуточных дивидендов. Это соответствует доходности в 9,6% — привлекательное для растущей компании значение.

Источник: «Новатэк», прогнозы ФГ «Финам»

Что более важно, компания продолжает реализацию своих ключевых проектов по росту производства СПГ. Ввод в эксплуатацию первой линии «Арктик СПГ — 2» мощностью 6,6 млн тонн в год планируется в конце 2023 года, что соответствует изначальным планам компании. Завершение строительства второй и третьей линии ожидается к 2026 году. Также компания сохраняет планы по реализации проекта «Обский СПГ» мощностью 5 млн тонн в год. В следующем году планируется принять финальное инвестиционное решение по проекту, а реализация, вероятно, будет осуществлена с помощью собственной технологии «Новатэка» под названием «Арктический каскад». В такой ситуации полагаем, что сочетание высокой по историческим меркам дивидендной доходности и сохраняющейся вероятности реализации стратегии в сфере СПГ делают акции «Новатэка» привлекательными для покупок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба