27 октября 2022 Доходъ

Всем, наверное, знаком эксперимент журнала «Финанс» из далекого 2008 года, когда почти на минимумах рынка акций обезьяна по имени Лукерья с помощью кубиков выбирала 8 из 30 наиболее ликвидных российских акций.

Сразу раскроем трюк, обусловленный российской спецификой - чтобы обыграть индекс МосБиржи достаточно было не выбрать бумаги Газпрома (вероятность тут была на стороне обезьяны). Сравнение с биржевыми индексами и фондами также некорректно, потому что по законодательству они не могли бы физически держать такой портфель (концентрация двух бумаг сейчас бы превышала 60% стоимости портфеля).

Если подходить к вопросу более универсально, то суть истории в том, что любой портфель выбранный обезьяной, почти наверняка, превзойдет по доходности широкий рынок акций. И вот почему (далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012):

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

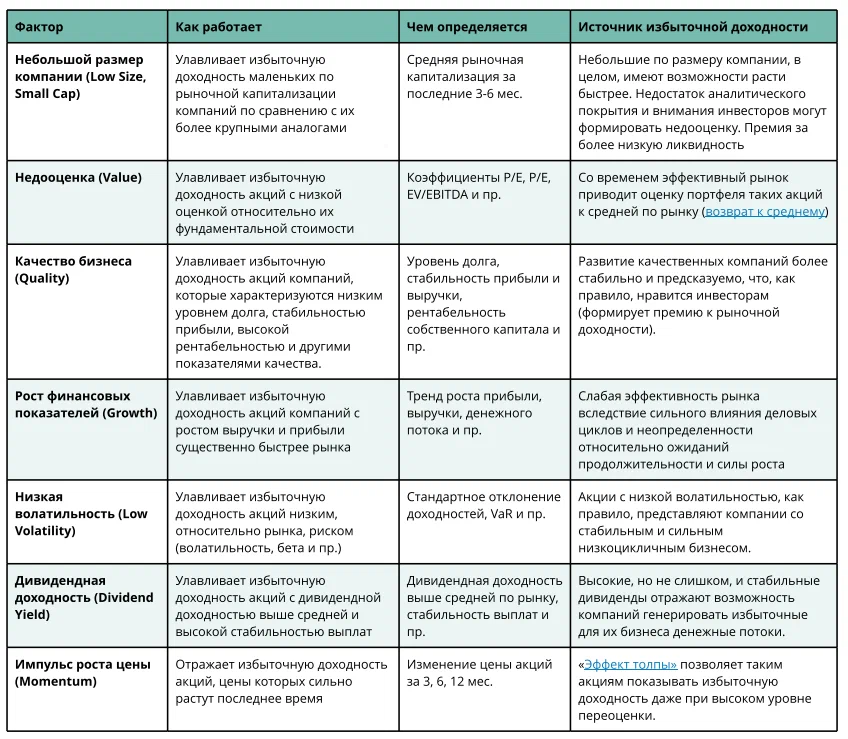

Инвестиционные факторы и источники избыточной доходности, связанной с этими факторами. Источник: УК ДОХОДЪ

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Сформированный портфель шел вместе с рынком (крупнейшими ПИФами) до 2015 года, а потом сильно оторвался от него и к 2018 году вырос по разным подсчетам в 7.5-8.8 раз с учетом дивидендов против показателя в 3.6 раз для индекса МосБиржи. На сегодня оценить портфель представляется затруднительным, так как две из восьми акций уже не торгуются.

Сразу раскроем трюк, обусловленный российской спецификой - чтобы обыграть индекс МосБиржи достаточно было не выбрать бумаги Газпрома (вероятность тут была на стороне обезьяны). Сравнение с биржевыми индексами и фондами также некорректно, потому что по законодательству они не могли бы физически держать такой портфель (концентрация двух бумаг сейчас бы превышала 60% стоимости портфеля).

Если подходить к вопросу более универсально, то суть истории в том, что любой портфель выбранный обезьяной, почти наверняка, превзойдет по доходности широкий рынок акций. И вот почему (далее следует наш вольный перевод статьи Рика Ферри в Forbes от 20.12.2012):

Специалисты компании Research Affiliates случайным образом отобрали 100 инвестиционных портфелей, содержащих 30 акций из выборки в 1000 штук. Они сделали это для каждого года с 1964 по 2010 и посмотрели на результаты. Этот процесс моделировал поведение 100 обезьян, бросающих дротики в газету с биржевыми котировками. Удивительно, но 98 из 100 обезьян из года в год обыгрывали рынок, состоящий из 1000 акций, взвешенных по капитализации (стоимости компаний).

Это хороший трюк! Это много бананов! В Чем дело?

На самом деле, тут нет никакого трюка, а результаты не имеют никакого отношения к обезьянам и дротикам. Все дело в акциях «маленьких» компаний (small stocks) и акциях ценности (value stocks), опережающих рынок на этих временных периодах.

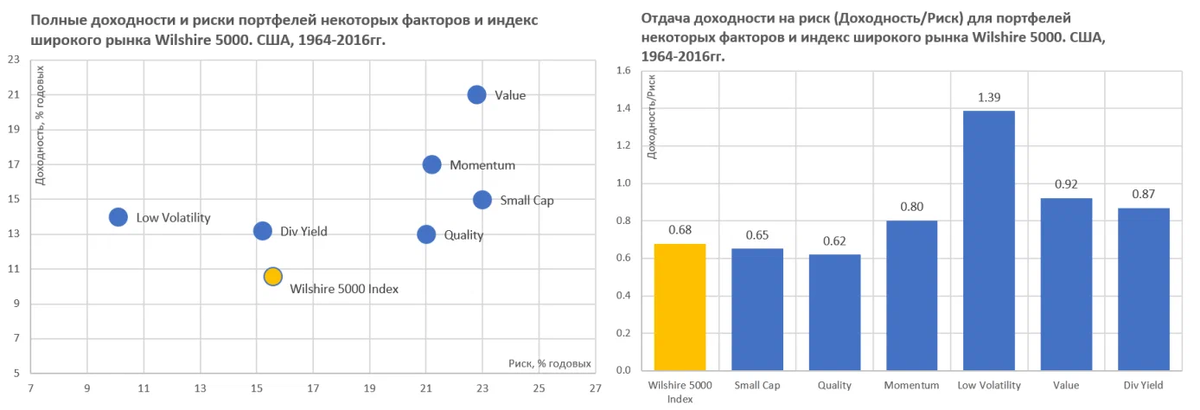

С 1964 по 2010 год среднегодовая доходность 1000 акций, используемых в исследовании составила 9,7% годовых. 30 крупнейших компаний – это около 40% капитализации 1000 акций, но их доходность составила всего 8,6% годовых. Остальные 970 акций занимают 60% процентов капитализации, а их доходность составила 10,5% годовых.

Любой портфель из 30 акций, случайно выбранных из 1000, будет включать в основном более «мелкие» компании. А, поскольку «мелкие» компании превзошли по доходности «крупные», то и портфель почти любой обезьяны превзойдет рынок.

Перед тем, как бежать в местный зоомагазин за покупкой своей собственной обезьяны, бросающей дротики, рассмотрите другую сторону этой ситуации. Там, где есть дополнительный доход, обычно возникает дополнительный риск. Портфели, которые содержат более высокую концентрацию в акциях компаний малой капитализации и акциях ценности имеют более высокий риск, чем рынок в целом. Это очень хорошо видно на картинке выше.

Премия к доходности для таких компаний действительно широко признанный факт. «Мелкие» компании должны больше платить за заемные средства, они менее известны, имеют небольшой рынок и могут быть сильно неустойчивы. Все это делает инвестиции в них более рискованными. Таким образом, логично, что инвесторы ожидают здесь более высокую доходность по сравнению с крупными компаниями.

Инвестиционные факторы и источники избыточной доходности, связанной с этими факторами. Источник: УК ДОХОДЪ

Так что, вам, на самом деле, не нужно животное, чтобы выбирать акции. Если вы хотите более высокой долгосрочной доходности, вам необходимо принять риск и инвестировать больше в акции мелких компаний.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба