2 ноября 2022 Omega Global Кошкина Лика

Согласно статистике, фондовые рынки в основном растут после промежуточных выборов в Конгресс, которые состоятся 8 ноября, но некоторые банки говорят, что этот фактор, скорее, является совпадением, чем причинно-следственной связью.

После выборов демократы, проиграв республиканцам, попытаются пропихнуть повышение потолка госдолга до смены состава Конгресса в январе, но это будет очень трудно и рынки будет привычно опасаться наступления очередного дефолта в США.

Геополитическая ситуация в мире очень напряженная, кроме того, ноябрь может ознаменоваться приходом первых холодов, что значительно ударит по росту экономики в Еврозоне, а рост заболеваемости Ковид в Китае вместе с рождественскими покупками может привести к очередному витку проблем с поставками, что окажет дополнительное повышающее давление на инфляцию.

В целом, политическая ситуация вряд ли будет позитивна для роста аппетита к риску.

Безусловно, рынки закроют глаза на любые политические и геополитические проблемы в мире в случае, если ФРС подтвердит готовность замедлить темпы ужесточения политики.

ФРС огласит решение завтра, инвесторы будут ловить любые намеки на готовность ФРС замедлить темп повышения ставок с декабря с возможностью завершения цикла ужесточения политики с весны 2023 года.

Но предполагать, что ФРС даст четкие указания о готовности к развороту в текущей ситуации когда инфляция неприемлемо высока, а рынок труда продолжает оставаться устойчивым алогично, решение, скорее всего, будет приниматься в декабре на основании экономических отчетов, в частности двух отчетов по инфляции CPI и двух отчетов по рынку труда за октябрь и декабрь.

В связи с этим все внимание будет не на сопроводительном заявлении ФРС, а на выступлении Пауэлла, видит ли Джей признаки снижения инфляции (они есть, ибо многие компоненты инфляции запаздывающие), озабочен ли Пауэлл снижением ликвидности на долговом рынке и падением сектора недвижимости.

В самом идеальном случае Пауэлл может повторить риторику Булларда о том, что суммарно ФРС до окончания цикла повышения ставок или, как минимум, до взятия паузы, осталось повысить ставку на 1,5% с учетом повышения 2 ноября и, либо ФРС повысит ставку на 0,75% в декабре, либо повысит ставку в декабре на 0,50% и на 0,25% в начале года перед остановкой/паузой.

Исходя из того, что в этом году Буллард оказывался прав в своих предположениях по политике ФРС, то аналогичная риторика Пауэлла может привести к росту аппетита к риску на фоне падения доллара, ибо в этом случае потолок ставок на 4,50%-4,75% ниже, чем текущие ожидания рынка на 4,75%-5,0%.

Но в базовом случае лучше рассчитывать на невнятную позицию Пауэлла о зависимости от данных и готовится, что динамика фондовых рынков и доллара будет корректироваться экономическими отчетами США, в частности по инфляции и по рынку труда.

После ФРС первым испытанием станет публикация ISM услуг за октябрь в четверг.

Рост инфляции в секторе услуг является основной причиной отсутствия падения инфляции CPI и РСЕ США.

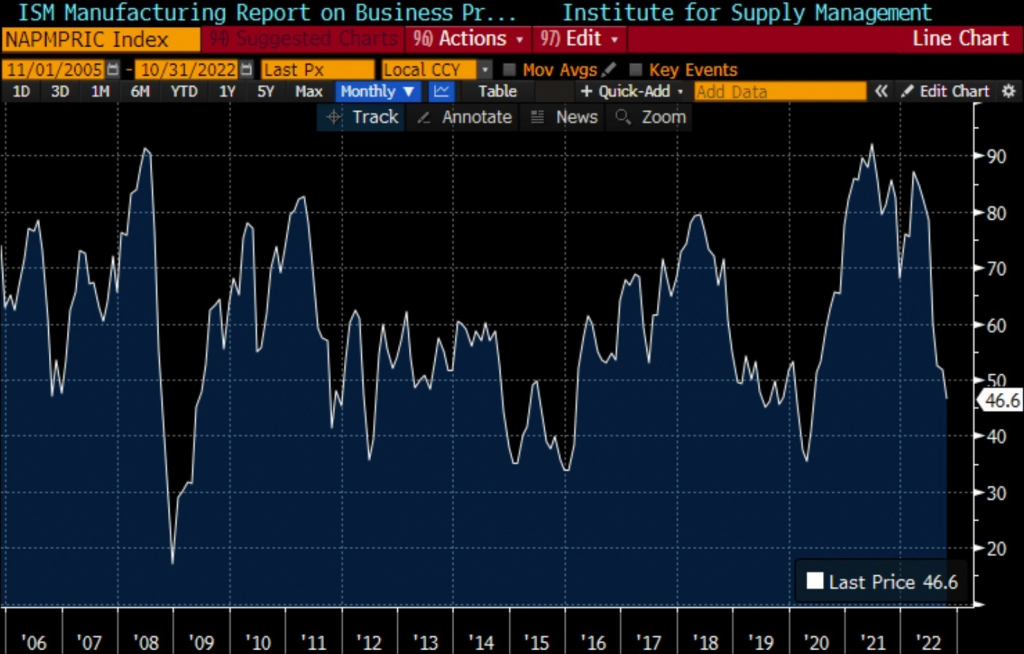

Сегодняшний отчет ISM промышленности США указал на падение цен ниже уровня в 50 пунктов:

Если компонент цен в составе ISM услуг значительно упадет – аппетит к риску вырастет на фоне падения доллара, невзирая на риторику Пауэлла в ходе пресс-конференции завтра.

Следующим испытанием для рынков станет пятничный отчет по рынку труда США за октябрь.

Его значение для реакции рынков будет связано с качеством отчета ISM услуг, при отсутствии сильного падения компоненты цен – более важное, при падении цен в секторе услуг – менее важное.

Вне зависимости от количества рабочих мест и динамики уровней безработицы самым важным в отчете по рынку труда США будет рост зарплат.

Ожидается снижение зарплат и, если оно будет значительным, то логичен аппетит к риску на фоне падения доллара.

После этого внимание участников рынка сконцентрируется на инфляции цен потребителей США с публикацией 10 ноября, если опять без перемен – то рынки ещё глянут розничные продажи 16 ноября, а далее до конца месяца ведущую роль будут играть динамика долгового рынка США, ТА и позиционирование.

Евродоллар балансирует на верхней грани канала на дейли, если сумеет отрисовать клин – в базовом варианте коррекция вверх продолжится к отметке 1,0400+, но после завершения восходящей коррекции потребуется как минимум одно перелоу года перед глобальным разворотом вверх.

У S&P500 формация аналогичная, желателен ещё один рестест верха клина/канала перед нисходящей коррекцией

Ключевые события ноября:

2 ноября заседание ФРС

4 ноября отчет по рынку труда США

8 ноября выборы в Конгресс США

10 ноября инфляция потребительских цен США

15-16 ноября саммит лидеров G20

17 ноября бюджет Британии

После выборов демократы, проиграв республиканцам, попытаются пропихнуть повышение потолка госдолга до смены состава Конгресса в январе, но это будет очень трудно и рынки будет привычно опасаться наступления очередного дефолта в США.

Геополитическая ситуация в мире очень напряженная, кроме того, ноябрь может ознаменоваться приходом первых холодов, что значительно ударит по росту экономики в Еврозоне, а рост заболеваемости Ковид в Китае вместе с рождественскими покупками может привести к очередному витку проблем с поставками, что окажет дополнительное повышающее давление на инфляцию.

В целом, политическая ситуация вряд ли будет позитивна для роста аппетита к риску.

Безусловно, рынки закроют глаза на любые политические и геополитические проблемы в мире в случае, если ФРС подтвердит готовность замедлить темпы ужесточения политики.

ФРС огласит решение завтра, инвесторы будут ловить любые намеки на готовность ФРС замедлить темп повышения ставок с декабря с возможностью завершения цикла ужесточения политики с весны 2023 года.

Но предполагать, что ФРС даст четкие указания о готовности к развороту в текущей ситуации когда инфляция неприемлемо высока, а рынок труда продолжает оставаться устойчивым алогично, решение, скорее всего, будет приниматься в декабре на основании экономических отчетов, в частности двух отчетов по инфляции CPI и двух отчетов по рынку труда за октябрь и декабрь.

В связи с этим все внимание будет не на сопроводительном заявлении ФРС, а на выступлении Пауэлла, видит ли Джей признаки снижения инфляции (они есть, ибо многие компоненты инфляции запаздывающие), озабочен ли Пауэлл снижением ликвидности на долговом рынке и падением сектора недвижимости.

В самом идеальном случае Пауэлл может повторить риторику Булларда о том, что суммарно ФРС до окончания цикла повышения ставок или, как минимум, до взятия паузы, осталось повысить ставку на 1,5% с учетом повышения 2 ноября и, либо ФРС повысит ставку на 0,75% в декабре, либо повысит ставку в декабре на 0,50% и на 0,25% в начале года перед остановкой/паузой.

Исходя из того, что в этом году Буллард оказывался прав в своих предположениях по политике ФРС, то аналогичная риторика Пауэлла может привести к росту аппетита к риску на фоне падения доллара, ибо в этом случае потолок ставок на 4,50%-4,75% ниже, чем текущие ожидания рынка на 4,75%-5,0%.

Но в базовом случае лучше рассчитывать на невнятную позицию Пауэлла о зависимости от данных и готовится, что динамика фондовых рынков и доллара будет корректироваться экономическими отчетами США, в частности по инфляции и по рынку труда.

После ФРС первым испытанием станет публикация ISM услуг за октябрь в четверг.

Рост инфляции в секторе услуг является основной причиной отсутствия падения инфляции CPI и РСЕ США.

Сегодняшний отчет ISM промышленности США указал на падение цен ниже уровня в 50 пунктов:

Если компонент цен в составе ISM услуг значительно упадет – аппетит к риску вырастет на фоне падения доллара, невзирая на риторику Пауэлла в ходе пресс-конференции завтра.

Следующим испытанием для рынков станет пятничный отчет по рынку труда США за октябрь.

Его значение для реакции рынков будет связано с качеством отчета ISM услуг, при отсутствии сильного падения компоненты цен – более важное, при падении цен в секторе услуг – менее важное.

Вне зависимости от количества рабочих мест и динамики уровней безработицы самым важным в отчете по рынку труда США будет рост зарплат.

Ожидается снижение зарплат и, если оно будет значительным, то логичен аппетит к риску на фоне падения доллара.

После этого внимание участников рынка сконцентрируется на инфляции цен потребителей США с публикацией 10 ноября, если опять без перемен – то рынки ещё глянут розничные продажи 16 ноября, а далее до конца месяца ведущую роль будут играть динамика долгового рынка США, ТА и позиционирование.

Евродоллар балансирует на верхней грани канала на дейли, если сумеет отрисовать клин – в базовом варианте коррекция вверх продолжится к отметке 1,0400+, но после завершения восходящей коррекции потребуется как минимум одно перелоу года перед глобальным разворотом вверх.

У S&P500 формация аналогичная, желателен ещё один рестест верха клина/канала перед нисходящей коррекцией

Ключевые события ноября:

2 ноября заседание ФРС

4 ноября отчет по рынку труда США

8 ноября выборы в Конгресс США

10 ноября инфляция потребительских цен США

15-16 ноября саммит лидеров G20

17 ноября бюджет Британии

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба