2 ноября 2022 smart-lab.ru Ступин Антон

Кризис 2008 года — это коктейль из американской мечты, жадности и веры.

Поведенческий паттерн «Американская мечта» и жизнь в кредит. Желание американца иметь свое жилье, которое сформировано картиной «среднего класса» и желанием ей соответствовать. Собственное жилье — это один из неотъемлемых символов среднего класса. Разумеется, это также связано с естественным желанием людей создать вокруг себя комфортные условия для жизни.

Жадность. Причины этого кризиса связаны с жадностью и желанием финансовых организаций и людей заработать колоссальные деньги с «минимальными» рисками.

Вера в ипотеку. Исторически у ипотечного кредита сложилась крайне положительная репутация: минимум просрочек по платежам и очень высокий процент возврата кредита. Ипотека — это то, что никогда не даст сбой и не рухнет…

Итак, давайте приступим к описанию причин кризиса 2008 года.

После краха доткомов (экономический пузырь, существовавший с 1995 по 2001 год), ключевая ставка ФРС была на уровне 1% годовых. Это крайне мало, большие капиталы искали возможность надежно разместить деньги под хороший процент. И выход был найден — ипотека. Как было описано выше, безумно надежный и стабильный продукт. Который, к тому же, дает неплохую доходность в сравнении с альтернативами. И такие инвесторы начали скупать ипотечные кредиты у коммерческих банков. Как я писал ранее, цель банка, как коммерческой организации, это получение прибыли. С точки зрения банка, это отличная сделка: забрать свой процент, передать риск и освободить деньги для других инвестиционных проектов.

Вырос спрос на «новый» продукт, но появились определенные преграды: люди после предшествующего кризиса придерживаются сберегательной стратегии поведения и критерии одобрения ипотечных кредитов достаточно жесткие. С первой проблемой боролась низкая ставка, а со второй — упрощение критериев для одобрения кредита. Деньги стали доступнее для домохозяйств, подняв уровень спроса на ипотеку у домохозяйств. А с точки зрения инвесторов, которые хотят вложить деньги, подняли уровень предложения, чтобы удовлетворить их спрос.

Спираль начала раскручиваться...

И здесь нужно ввести несколько понятий:

MBS (Mortage backed security) — ипотечные облигации, обеспеченные набором ипотечных кредитов на недвижимость;

CDO (Collateralized debt obligation) — облигации, обеспеченные долговыми обязательствами (ипотечными кредитами). По сути, есть набор долговых обязательств. Их разделяют по степени риска, ранжируют и группируют по различным критериям, собирают и выставляют как новый продукт. Основное отличие от MBS — это охват. В CDO может входить гораздо больше различных типов долговых обязательств

Синтетические CDO — это уже слишком сложная история… CDO на СDO… Или CDS на CDO… Или CDO на СDS… обеспеченные не ипотечными кредитами, а CDO на ипотечные кредиты. Брали CDO, еще раз разделяли и еще раз ранжировали по степени риска и снова выставляли как новый продукт;

CDS (Credit Default Swap) — кредитный дериватив. Суть проста: страховка. Одна сторона берет на себя обязательство погасить кредит в случае дефолта, в обмен на регулярные взносы от второй стороны;

Так появился механизм, который стал приносить прибыль. А чтобы он продолжал работать и приносил все больше прибыли, был запущен механизм, который включал в себя продолжение снижения критериев выдачи ипотечных кредитов и усложнение их производных структурных продуктов (деривативов) — ипотеки, оформленные в ценные бумаги и различные инструменты на их основе.

Межбанковское кредитование

В статье про ликвидность я описывал тему банковской ликвидности и межбанковского кредитования. Это крайне важная тема для понимания, почему случился такой хлопок системы в 2008 году и почему начали банкротиться крупнейшие банки.

Кратко и тезисно коснемся основных моментов:

У банков в моменте нет всех клиентских денег. Они где-то в системе, в других инвестиционных проектах;

Если наступает критический момент (кризис), возникает проблема ликвидности и возврата клиентских денег;

Банк, в первую очередь, коммерческая организация, которая заточена под получение прибыли;

Нормы банковского резервирования и леверидж (кредитное плечо) — активно используются банками для максимизации прибыли;

Межбанковское кредитование — один из основных источников рефинансирования банковского сектора до 2008 года.

Банковские резервы

Банк, в первую очередь, коммерческая организация, которая заточена под получение прибыли. Соответственно, деньги, которые принесли клиенты, банк может активно использовать для своих инвестиционных проектов (кредитования и др.). Но, чтобы не попасть в просак и «обезопасить» себя, банковская система придумала правила (нормы), обязывающие банки иметь определенные запасы, которые должны удовлетворять ситуационный спрос клиентов на свои деньги. Речь как раз про банковские резервы и нормы резервирования банков.

Условно, когда банк получает деньги и хочет пустить их дальше «в работу», он, по своим нормам резервирования, обязан направить часть из них в свой резерв, а остальную долю в праве перераспределять на свои инвестиционные идеи. Так, например, банковский депозит клиента распределяется на кредитование других клиентов и др.

2. Межбанковское кредитование

Межбанковское фондирование (займы) — один из источников получения денег банком. Один банк (А) может попросить в долг у второго банка (Б) и инвестировать эти деньги. А что, если денег у банка (Б) нет, но идея занять банку (А) уж очень интересна? Он может обратиться к банку ©, чтобы занять деньги для своей инвестиционной идеи (в банк (А))… А тут у нас появляется целая цепочка горизонтального межбанковского кредитования, в которой один из элементов может отказать давать кредит, а другой не сможет заплатить по своим долгам.

Попробуем постепенно соединить все воедино:

Низкая ключевая ставка стимулировала инвесторов искать более доходные активы с низким уровнем риска;

«Ипотека — прекрасный инструмент с минимальным уровнем риска». Вера в этот тезис и положила ипотеку в основу новой пирамидальной схемы;

Видя повышенный спрос, подключился фактор жадности финансовых учреждений. Для максимизации доходности они начали упрощать критерии получения ипотеки и создавать производные финансовые инструменты (деривативы) на ипотечные кредиты, в которых неоднократно перезакладывалась ипотека, долговые обязательства, обязательства на обязательства и страховки. Деньги делались буквально из воздуха.

Вроде для всех сторон все выглядит логично:

Домохозяйства: все больше семей могло позволить себе роскошный дом, который всегда растет в цене. И, в крайнем случае, всегда можно продать дом, да еще и заработать!

Банки: могли выдать кредит, в короткий промежуток времени продать его другому, и вернуть свои инвестиции. Плюс, держать у себя на балансах те же деривативы (используя леверидж) и очень неплохо зарабатывать!

Инвесторы: вкладывали деньги в инструменты, которые всегда росли в цене (как цена на недвижимость, так и спрос на облигации различного уровня). И все «без рисков», ведь это же ипотека!

Что пошло не так?

Повторюсь, все держалось на веру в ипотеку. На том, что повсеместная просрочка платежей по ипотеке просто невозможна. Да и на убежденности в том, что рынок недвижимости (цена на дома) всегда будет расти.

Но что может произойти, если за ипотеку перестанут платить? Или цена на недвижимость начнет резко падать?

Повторюсь, критерии и условия одобрения ипотечных кредитов сильно упрощались. Настолько сильно, что ипотеку начали выдавать практически всем. И активно использовали субстандартный кредит:

И здесь начинается самое интересное. Ведь вопрос просрочки таких кредитов — это вопрос времени. Изначально все было не так плохо: если клиент отказывался платить ипотеку, то дом переходил в собственность банка, который его продавал и возвращал свои деньги. Но со временем таких неплательщиков становилось все больше и больше. Предложение домов на продажу резко выросло. А к чему это приводит? К падению цены! И чем больше таких домов, тем ниже цена.

В 2008 году объем рынка деривативов превышал рынок ипотеки примерно в сто раз. У многих банков по всему рынку также было огромное количество CDO (деривативов) на балансах. Все рассчитывали на продолжение роста цен, но, как я уже написал, напрасно.

Кризис ликвидности

Когда дело запахло «жареным», все резко ринулись продавать ипотечные облигации. Но из-за огромной закредитованности рынка случился хлопок ликвидности. Из-за огромного пузыря, многие банки и финансовые организации не смогли рассчитаться по своим обязательствам. И началась череда банкротств.

Самое известное, вы, разумеется, знаете — банкротство банка Lehman Brothers 15 сентября 2008 года. Lehman Brothers вложил очень много своих средств в ипотечные облигации.

По сути, кризис 2008 года убил рынок межбанковского кредитования. Американские банки перестали кредитовать друг друга, что также убило возможность рефинансировать свои долги у самых стабильных и надежных компаний. Это, по цепочке, ударило и по всему фондовому рынку.

Да, правительство США не захотели спасать Lehman Brothers и, по сути, сделали его символом 2008 года. Но что было дальше? Правительство США выделило колоссальные деньги на спасение экономики. Получила широкое распространение программа QE (Quantitative Easing). И, как мы видим на слайде ниже, после 2008 года госдолг США начал расти по экспоненте.

Надеюсь, что данная статья смогла дать вам понимание о причинах кризиса 2008 года. Постарался описать достаточно кратко и выделить основные моменты.

И, в заключение хочу добавить самую знаменитую фотографию 2008 года по версии конкурса World Press Photo. Ее автор — Фотография Энтони Суау (Anthony Suau). Это фотография полицейского, прочесывающего захламленный дом в попытке убедиться, что его жильцы съехали оттуда после получения уведомления о выселении за долги по ипотеке.

Поведенческий паттерн «Американская мечта» и жизнь в кредит. Желание американца иметь свое жилье, которое сформировано картиной «среднего класса» и желанием ей соответствовать. Собственное жилье — это один из неотъемлемых символов среднего класса. Разумеется, это также связано с естественным желанием людей создать вокруг себя комфортные условия для жизни.

Жадность. Причины этого кризиса связаны с жадностью и желанием финансовых организаций и людей заработать колоссальные деньги с «минимальными» рисками.

Вера в ипотеку. Исторически у ипотечного кредита сложилась крайне положительная репутация: минимум просрочек по платежам и очень высокий процент возврата кредита. Ипотека — это то, что никогда не даст сбой и не рухнет…

Итак, давайте приступим к описанию причин кризиса 2008 года.

Перед началом описания кризиса 2008 года, важно выделить две точки, которые подвели экономику к кризису:

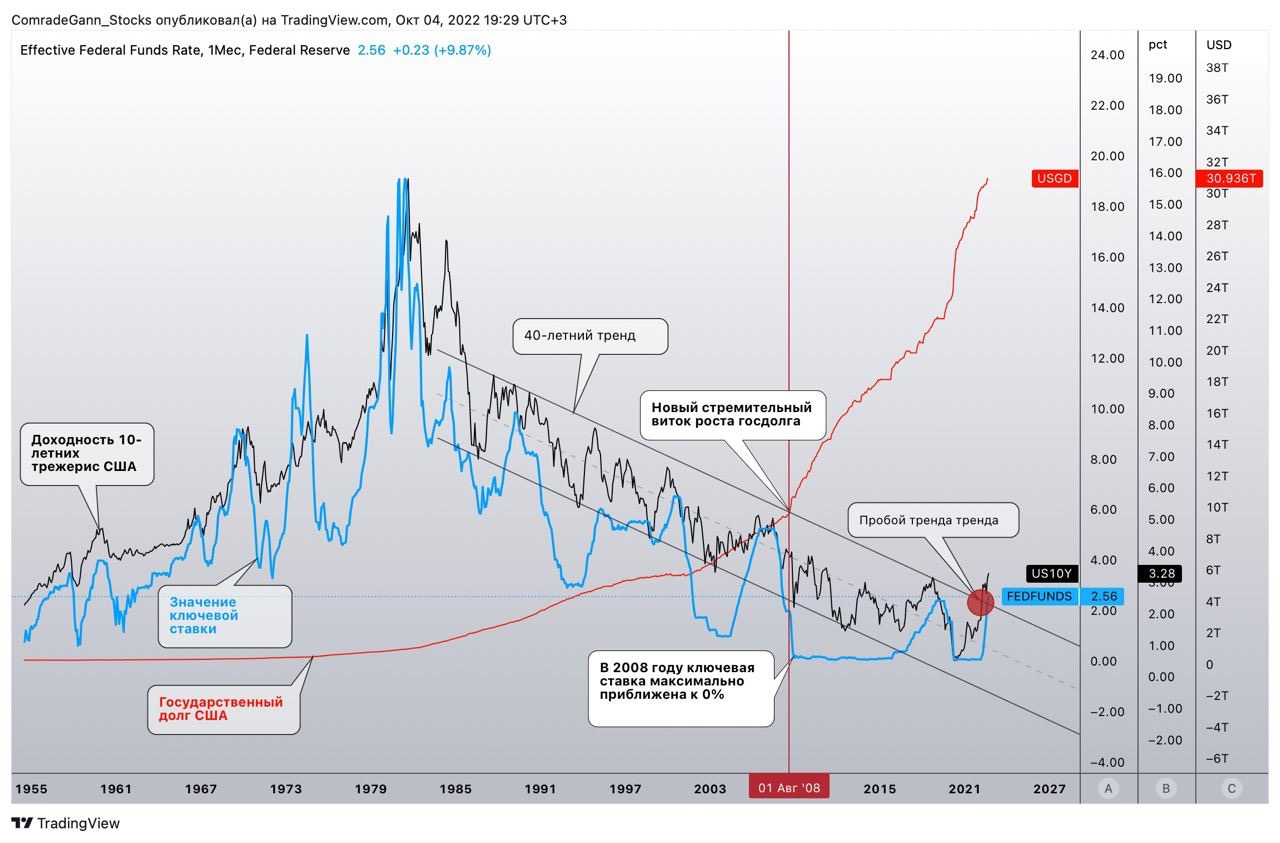

Все началось со входа американской экономики в новый снижающийся 40-летний тренд. А точнее, с «рейганомики», которая начала тренд на снижение государственного присутствия в экономике.

Далее, немаловажная точка предыстории кризиса — это 4 ноября 1999 года, когда конгресс США принял закон о финансовой модернизации, отменивший запрет коммерческим банкам активно работать на рынках ценных бумаг.

Все началось со входа американской экономики в новый снижающийся 40-летний тренд. А точнее, с «рейганомики», которая начала тренд на снижение государственного присутствия в экономике.

Далее, немаловажная точка предыстории кризиса — это 4 ноября 1999 года, когда конгресс США принял закон о финансовой модернизации, отменивший запрет коммерческим банкам активно работать на рынках ценных бумаг.

После краха доткомов (экономический пузырь, существовавший с 1995 по 2001 год), ключевая ставка ФРС была на уровне 1% годовых. Это крайне мало, большие капиталы искали возможность надежно разместить деньги под хороший процент. И выход был найден — ипотека. Как было описано выше, безумно надежный и стабильный продукт. Который, к тому же, дает неплохую доходность в сравнении с альтернативами. И такие инвесторы начали скупать ипотечные кредиты у коммерческих банков. Как я писал ранее, цель банка, как коммерческой организации, это получение прибыли. С точки зрения банка, это отличная сделка: забрать свой процент, передать риск и освободить деньги для других инвестиционных проектов.

Вырос спрос на «новый» продукт, но появились определенные преграды: люди после предшествующего кризиса придерживаются сберегательной стратегии поведения и критерии одобрения ипотечных кредитов достаточно жесткие. С первой проблемой боролась низкая ставка, а со второй — упрощение критериев для одобрения кредита. Деньги стали доступнее для домохозяйств, подняв уровень спроса на ипотеку у домохозяйств. А с точки зрения инвесторов, которые хотят вложить деньги, подняли уровень предложения, чтобы удовлетворить их спрос.

Ипотеку же выдавали под залог дома, и если заемщик был не в состоянии платить, то дом забирали и продавали на аукционе.

Спираль начала раскручиваться...

И здесь нужно ввести несколько понятий:

MBS (Mortage backed security) — ипотечные облигации, обеспеченные набором ипотечных кредитов на недвижимость;

CDO (Collateralized debt obligation) — облигации, обеспеченные долговыми обязательствами (ипотечными кредитами). По сути, есть набор долговых обязательств. Их разделяют по степени риска, ранжируют и группируют по различным критериям, собирают и выставляют как новый продукт. Основное отличие от MBS — это охват. В CDO может входить гораздо больше различных типов долговых обязательств

Синтетические CDO — это уже слишком сложная история… CDO на СDO… Или CDS на CDO… Или CDO на СDS… обеспеченные не ипотечными кредитами, а CDO на ипотечные кредиты. Брали CDO, еще раз разделяли и еще раз ранжировали по степени риска и снова выставляли как новый продукт;

CDS (Credit Default Swap) — кредитный дериватив. Суть проста: страховка. Одна сторона берет на себя обязательство погасить кредит в случае дефолта, в обмен на регулярные взносы от второй стороны;

Так появился механизм, который стал приносить прибыль. А чтобы он продолжал работать и приносил все больше прибыли, был запущен механизм, который включал в себя продолжение снижения критериев выдачи ипотечных кредитов и усложнение их производных структурных продуктов (деривативов) — ипотеки, оформленные в ценные бумаги и различные инструменты на их основе.

Межбанковское кредитование

В статье про ликвидность я описывал тему банковской ликвидности и межбанковского кредитования. Это крайне важная тема для понимания, почему случился такой хлопок системы в 2008 году и почему начали банкротиться крупнейшие банки.

Кратко и тезисно коснемся основных моментов:

У банков в моменте нет всех клиентских денег. Они где-то в системе, в других инвестиционных проектах;

Если наступает критический момент (кризис), возникает проблема ликвидности и возврата клиентских денег;

Банк, в первую очередь, коммерческая организация, которая заточена под получение прибыли;

Нормы банковского резервирования и леверидж (кредитное плечо) — активно используются банками для максимизации прибыли;

Межбанковское кредитование — один из основных источников рефинансирования банковского сектора до 2008 года.

Ключевых моментов для понимания ипотечного пузыря 2008 года всегда два: нормы банковского резервирования и межбанковское кредитование.

Банковские резервы

Банк, в первую очередь, коммерческая организация, которая заточена под получение прибыли. Соответственно, деньги, которые принесли клиенты, банк может активно использовать для своих инвестиционных проектов (кредитования и др.). Но, чтобы не попасть в просак и «обезопасить» себя, банковская система придумала правила (нормы), обязывающие банки иметь определенные запасы, которые должны удовлетворять ситуационный спрос клиентов на свои деньги. Речь как раз про банковские резервы и нормы резервирования банков.

Условно, когда банк получает деньги и хочет пустить их дальше «в работу», он, по своим нормам резервирования, обязан направить часть из них в свой резерв, а остальную долю в праве перераспределять на свои инвестиционные идеи. Так, например, банковский депозит клиента распределяется на кредитование других клиентов и др.

2. Межбанковское кредитование

Межбанковское фондирование (займы) — один из источников получения денег банком. Один банк (А) может попросить в долг у второго банка (Б) и инвестировать эти деньги. А что, если денег у банка (Б) нет, но идея занять банку (А) уж очень интересна? Он может обратиться к банку ©, чтобы занять деньги для своей инвестиционной идеи (в банк (А))… А тут у нас появляется целая цепочка горизонтального межбанковского кредитования, в которой один из элементов может отказать давать кредит, а другой не сможет заплатить по своим долгам.

До кризиса 2008 года, банки активно развили систему горизонтального межбанковского фондирования и использовали огромные левереджи для покупки ипотечных ценных бумаг.

Попробуем постепенно соединить все воедино:

Низкая ключевая ставка стимулировала инвесторов искать более доходные активы с низким уровнем риска;

«Ипотека — прекрасный инструмент с минимальным уровнем риска». Вера в этот тезис и положила ипотеку в основу новой пирамидальной схемы;

Видя повышенный спрос, подключился фактор жадности финансовых учреждений. Для максимизации доходности они начали упрощать критерии получения ипотеки и создавать производные финансовые инструменты (деривативы) на ипотечные кредиты, в которых неоднократно перезакладывалась ипотека, долговые обязательства, обязательства на обязательства и страховки. Деньги делались буквально из воздуха.

Вроде для всех сторон все выглядит логично:

Домохозяйства: все больше семей могло позволить себе роскошный дом, который всегда растет в цене. И, в крайнем случае, всегда можно продать дом, да еще и заработать!

Банки: могли выдать кредит, в короткий промежуток времени продать его другому, и вернуть свои инвестиции. Плюс, держать у себя на балансах те же деривативы (используя леверидж) и очень неплохо зарабатывать!

Инвесторы: вкладывали деньги в инструменты, которые всегда росли в цене (как цена на недвижимость, так и спрос на облигации различного уровня). И все «без рисков», ведь это же ипотека!

Что пошло не так?

Повторюсь, все держалось на веру в ипотеку. На том, что повсеместная просрочка платежей по ипотеке просто невозможна. Да и на убежденности в том, что рынок недвижимости (цена на дома) всегда будет расти.

Но что может произойти, если за ипотеку перестанут платить? Или цена на недвижимость начнет резко падать?

Повторюсь, критерии и условия одобрения ипотечных кредитов сильно упрощались. Настолько сильно, что ипотеку начали выдавать практически всем. И активно использовали субстандартный кредит:

Субстандартный кредит — этокредит для плохих заемщиков, который не могут взять нормальный ипотечный кредит. Условно, в первый год условия по ставке были выгодными и низкими, но далее начинали сильно расти и делали этот кредит неподъёмным для людей.

И здесь начинается самое интересное. Ведь вопрос просрочки таких кредитов — это вопрос времени. Изначально все было не так плохо: если клиент отказывался платить ипотеку, то дом переходил в собственность банка, который его продавал и возвращал свои деньги. Но со временем таких неплательщиков становилось все больше и больше. Предложение домов на продажу резко выросло. А к чему это приводит? К падению цены! И чем больше таких домов, тем ниже цена.

В 2008 году объем рынка деривативов превышал рынок ипотеки примерно в сто раз. У многих банков по всему рынку также было огромное количество CDO (деривативов) на балансах. Все рассчитывали на продолжение роста цен, но, как я уже написал, напрасно.

Кризис ликвидности

Когда дело запахло «жареным», все резко ринулись продавать ипотечные облигации. Но из-за огромной закредитованности рынка случился хлопок ликвидности. Из-за огромного пузыря, многие банки и финансовые организации не смогли рассчитаться по своим обязательствам. И началась череда банкротств.

Самое известное, вы, разумеется, знаете — банкротство банка Lehman Brothers 15 сентября 2008 года. Lehman Brothers вложил очень много своих средств в ипотечные облигации.

По сути, кризис 2008 года убил рынок межбанковского кредитования. Американские банки перестали кредитовать друг друга, что также убило возможность рефинансировать свои долги у самых стабильных и надежных компаний. Это, по цепочке, ударило и по всему фондовому рынку.

Да, правительство США не захотели спасать Lehman Brothers и, по сути, сделали его символом 2008 года. Но что было дальше? Правительство США выделило колоссальные деньги на спасение экономики. Получила широкое распространение программа QE (Quantitative Easing). И, как мы видим на слайде ниже, после 2008 года госдолг США начал расти по экспоненте.

Вышла ли экономика из кризиса 2008 года? Или текущие экономические проблемы — это продолжение того краха, который случился тогда? Или вся история кризиса берет свое начала намного раньше, с момента вхождения в свой «40-летний» тренд в 80-е года?

Надеюсь, что данная статья смогла дать вам понимание о причинах кризиса 2008 года. Постарался описать достаточно кратко и выделить основные моменты.

И, в заключение хочу добавить самую знаменитую фотографию 2008 года по версии конкурса World Press Photo. Ее автор — Фотография Энтони Суау (Anthony Suau). Это фотография полицейского, прочесывающего захламленный дом в попытке убедиться, что его жильцы съехали оттуда после получения уведомления о выселении за долги по ипотеке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба