3 ноября 2022 Открытие

ПАО «Якутская топливно-энергетическая компания» (рейтинг от агентства «АКРА» A(RU), стаб.) занимается разведкой и добычей природного газа, газового конденсата и сжиженного углеводородного газа в Республике Саха (Якутия).

Отчётность компании по российским стандартам довольно близка к публикуемой отчётности по МСФО. Выручка компании за 9 месяцев выросла на 3,1% г/г до 5,4 млрд руб., прибыль от продаж сократилась г/г на 12,3% до 1,77 млрд руб., чистая прибыль за период сократилась почти в два раза — с 1,1 млрд руб. до 552 млн руб.

Совокупный долг за 9 месяцев немного подрос — с 10,5 млрд руб. до 10,9 млрд руб. Денежные средства на балансе сократились на 2,7 млрд руб. до 672 млн руб., что обусловило рост чистого долга на 3 млрд руб. — с 7,1 млрд руб. до 10,2 млрд руб.

Активы компании с начала года увеличились на 4,6 млрд руб., до 28,9 млрд руб. Рост активов фондировался, в основном, увеличением собственного капитала на 3,5 млрд руб. за счёт увеличения нераспределённой прибыли.

В сокращённой отчётности нет пояснений относительно факторов увеличения нераспределённой прибыли в таком размере (совокупный финансовый результат периода на уровне 552 млн руб.)

Что это значит для держателей облигаций

В целом, финансовые результаты компании по РСБУ за 9 месяцев оцениваем нейтрально. Слабый рост выручки вполне объясним - примерно 44% выручки приходится на продажу природного газа, который поставляется компанией «Сахатранснефтегаз» по регулируемым тарифам для продажи якутским потребителям. Остальная часть выручки приходится на моторное топливо, газовый конденсат и сжиженный углеводородный газ, которые поставляются преимущественно в регионы Дальневосточного федерального округа. Поэтому, с одной стороны, у компании есть стабильный рынок сбыта продукции и нет рисков сокращения спроса на её продукцию из-за геополитических причин, с другой стороны — более быстрый рост себестоимости, опережающий темпы индексации тарифов, может приводить к сжатию маржи.

Тем не менее, низкая себестоимость добычи обеспечивает компании высокий уровень рентабельности, что оказывает поддержку кредитному качеству компании.

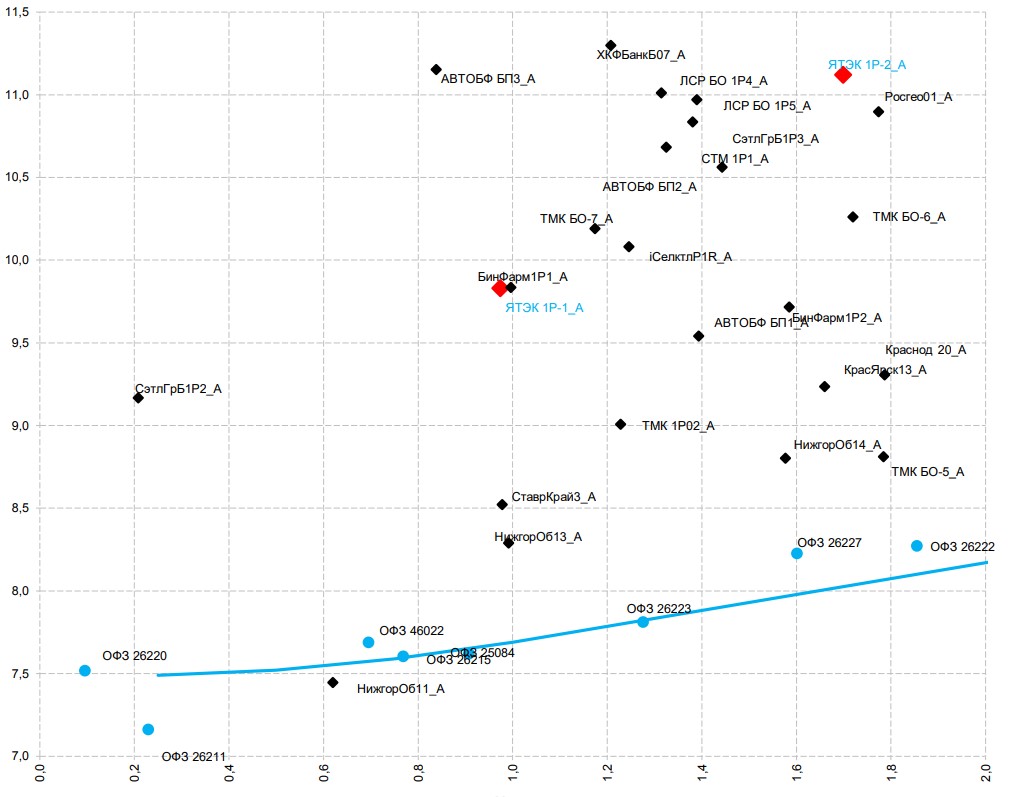

Из двух выпусков облигаций компании наиболее привлекательным считаем выпуск ЯТЭК 001P-02, который при дюрации 1,7 года предлагает доходность на уровне 11,12% — риск-премия к ОФЗ составляет 310 б.п.

Облигации ПАО «Якутская топливно-энергетическая компания» в сравнении с другими эмитентами:

Отчётность компании по российским стандартам довольно близка к публикуемой отчётности по МСФО. Выручка компании за 9 месяцев выросла на 3,1% г/г до 5,4 млрд руб., прибыль от продаж сократилась г/г на 12,3% до 1,77 млрд руб., чистая прибыль за период сократилась почти в два раза — с 1,1 млрд руб. до 552 млн руб.

Совокупный долг за 9 месяцев немного подрос — с 10,5 млрд руб. до 10,9 млрд руб. Денежные средства на балансе сократились на 2,7 млрд руб. до 672 млн руб., что обусловило рост чистого долга на 3 млрд руб. — с 7,1 млрд руб. до 10,2 млрд руб.

Активы компании с начала года увеличились на 4,6 млрд руб., до 28,9 млрд руб. Рост активов фондировался, в основном, увеличением собственного капитала на 3,5 млрд руб. за счёт увеличения нераспределённой прибыли.

В сокращённой отчётности нет пояснений относительно факторов увеличения нераспределённой прибыли в таком размере (совокупный финансовый результат периода на уровне 552 млн руб.)

Что это значит для держателей облигаций

В целом, финансовые результаты компании по РСБУ за 9 месяцев оцениваем нейтрально. Слабый рост выручки вполне объясним - примерно 44% выручки приходится на продажу природного газа, который поставляется компанией «Сахатранснефтегаз» по регулируемым тарифам для продажи якутским потребителям. Остальная часть выручки приходится на моторное топливо, газовый конденсат и сжиженный углеводородный газ, которые поставляются преимущественно в регионы Дальневосточного федерального округа. Поэтому, с одной стороны, у компании есть стабильный рынок сбыта продукции и нет рисков сокращения спроса на её продукцию из-за геополитических причин, с другой стороны — более быстрый рост себестоимости, опережающий темпы индексации тарифов, может приводить к сжатию маржи.

Тем не менее, низкая себестоимость добычи обеспечивает компании высокий уровень рентабельности, что оказывает поддержку кредитному качеству компании.

Из двух выпусков облигаций компании наиболее привлекательным считаем выпуск ЯТЭК 001P-02, который при дюрации 1,7 года предлагает доходность на уровне 11,12% — риск-премия к ОФЗ составляет 310 б.п.

Облигации ПАО «Якутская топливно-энергетическая компания» в сравнении с другими эмитентами:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба