Прошлый раз разбирал супер-позитивный МСФО по итогам 1п'22 На тот момент, выручка,прибыль и дивиденды были на рекордных уровнях

На днях вышел операц.отчет и МСФО за 3кв'22 - давайте посмотрим продолжает ли компания "купаться" в деньгах

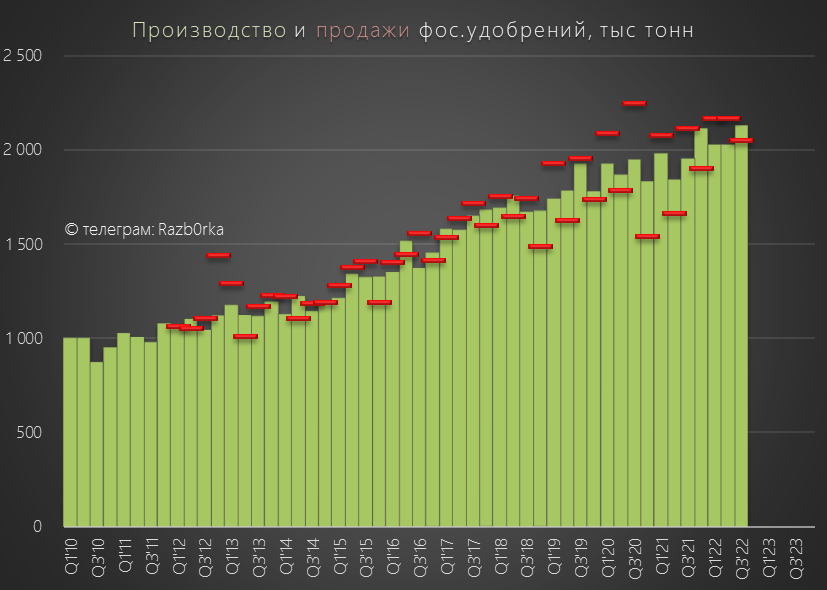

И так, начнем с производства и продаж

1. Фосфорные удобрения

Добыча на максимуме, но продажи просели = сработали на склад

Продажи 3кв'22 чуть ниже чем 3кв'21

Чуть позже посмотрим как это сказалось на рабочем капитале и FCF

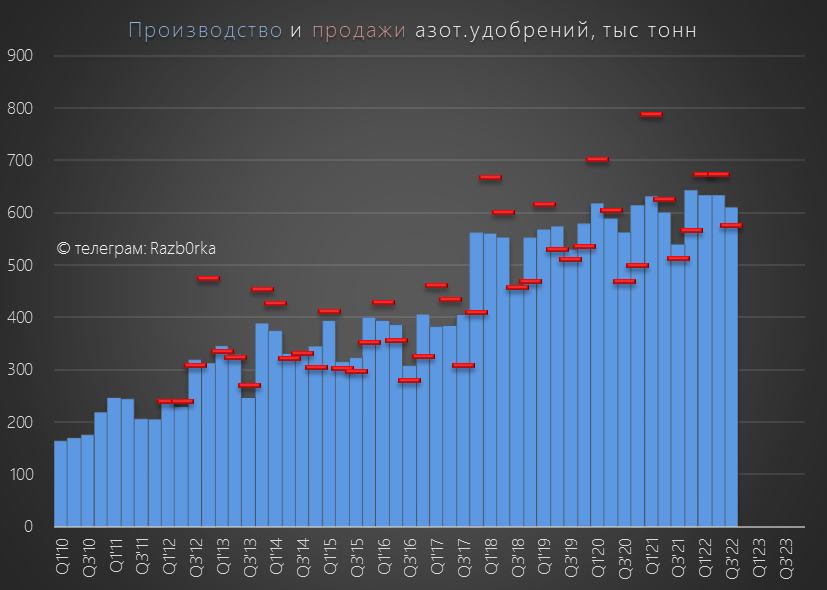

2. Азотные удобрения

Производство снизилось к 2кв'22, продажи снизились еще больше

Но продажи 3кв'22 значительно выше чем в 3кв'21!

Производство 3кв'22 так же значительно выше 3кв'21

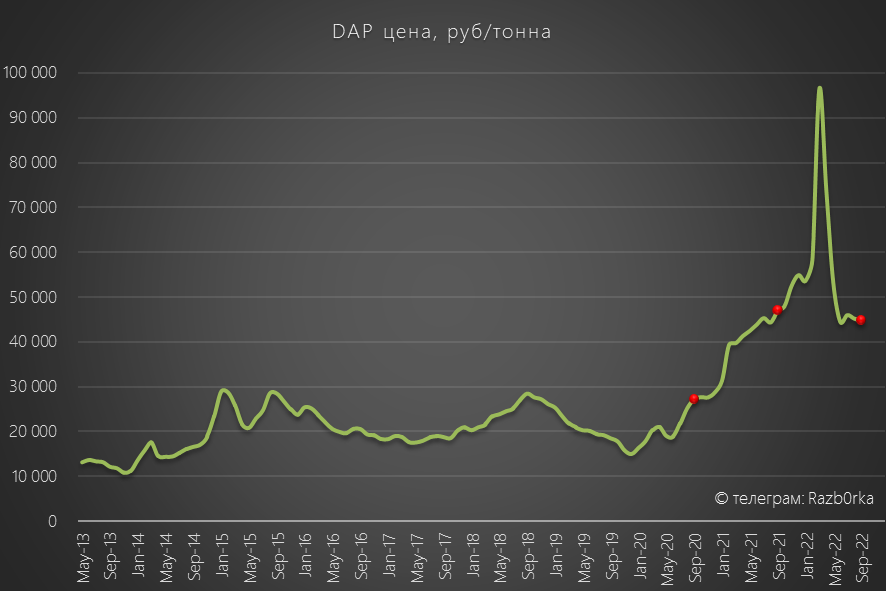

А что происходит с ценами на продукцию?

3. Фосфорные удобрения

В Сентябре'22 рублевая цена была уже ниже чем в Сентябре'21

Но в сравнении с ценами 2020-го, текущие цены "в космосе"

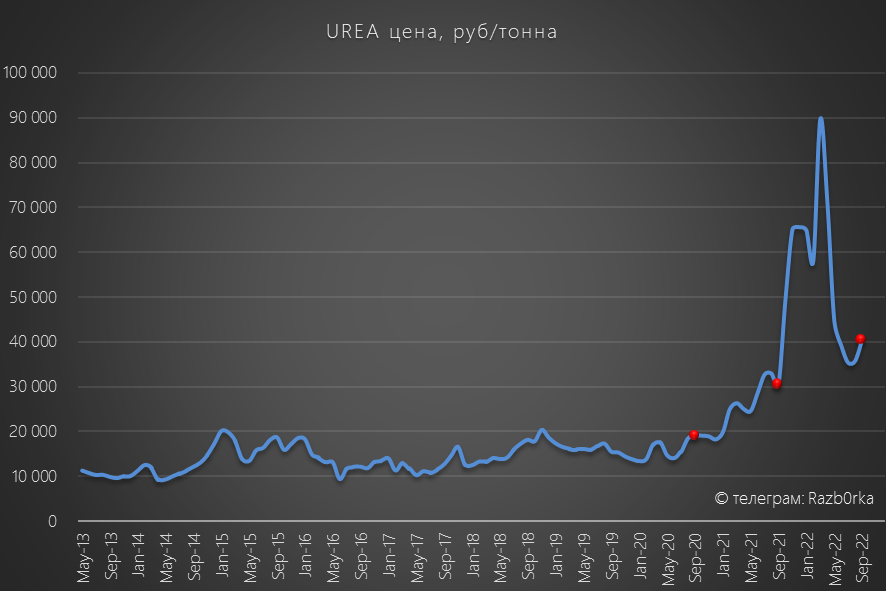

4. Азотные удобрения

Цена на азот.удобрения зависит от цены на основное сырье - природный газ

Цены в Сентябре'22 значительно выше Сентября'21, не говоря уже про 2020

И так, вводные для фин.отчета:

Продажи 3кв'22 ниже производства 3кв'22

Продажи 3кв'22 выше чем в 3кв'21

Цена на фос.удобрения ниже чем год назад

Цена на азот.удобрения выше чем год назад

Посмотрим какой в результате получился отчет МСФО

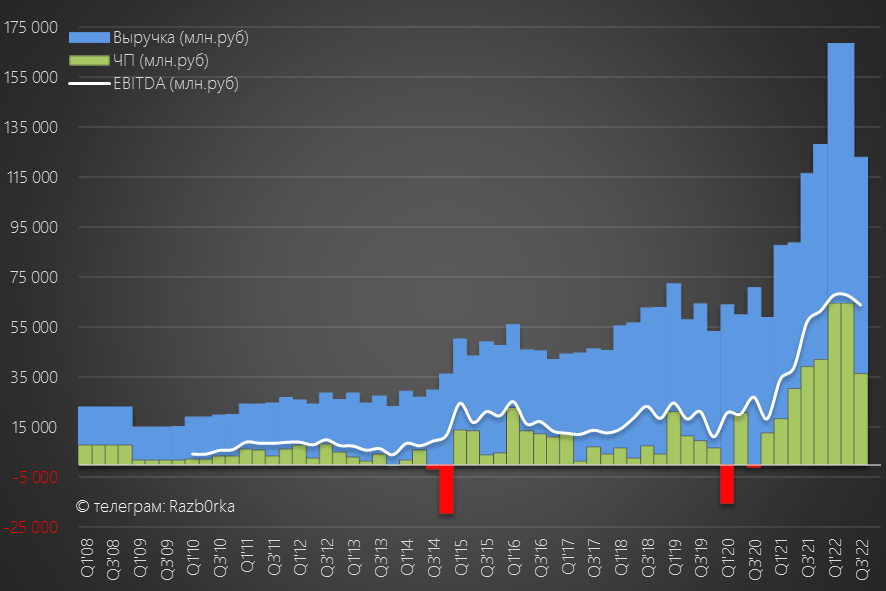

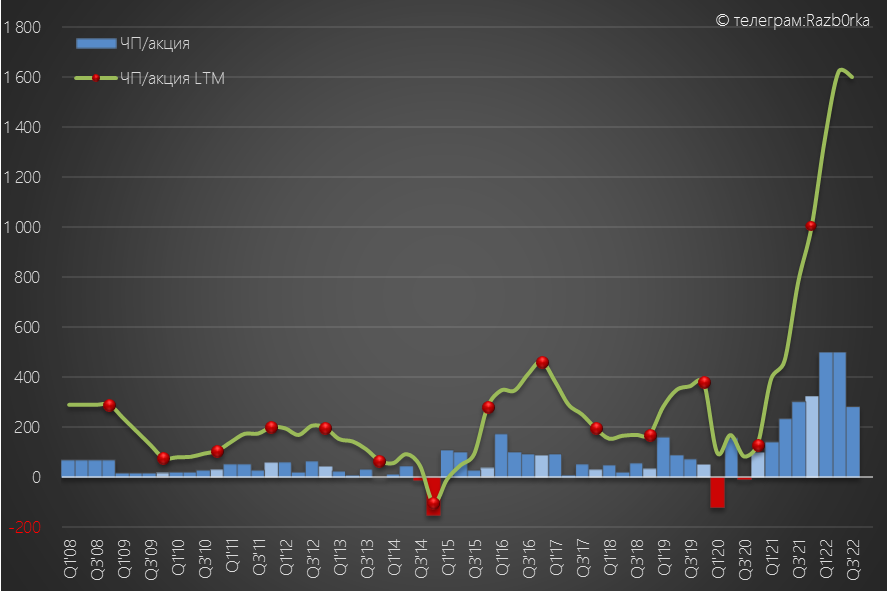

Выручка 3кв снизилась на 27% , чистая прибыль на 44%

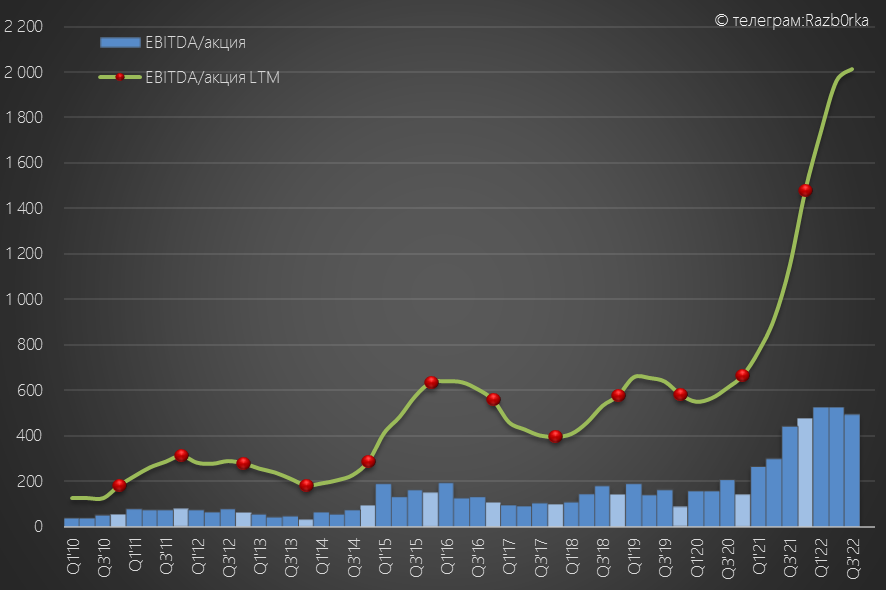

Но обратите внимание на EBITDA которая почти не изменилась!

Как такое возможно при таком значительном падении выручки?

Все дело в снижении административных расходов, в курсовых разницах, которые не учитываются в EBITDА, но учитываются в чистой прибыли

За 1п'22 курсовые разницы добавили в прибыль более 50 млрд руб, в 3кв курсовые "забрали" почти 12 млрд руб

В результате прибыль была искажена вверх в 1п'22 и вниз в 3кв'22

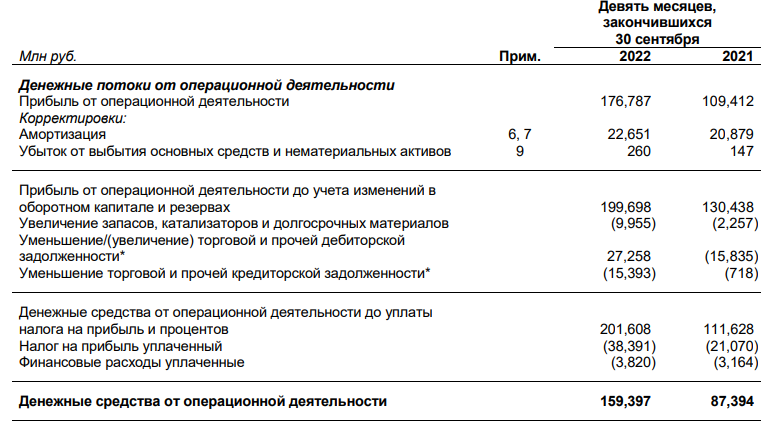

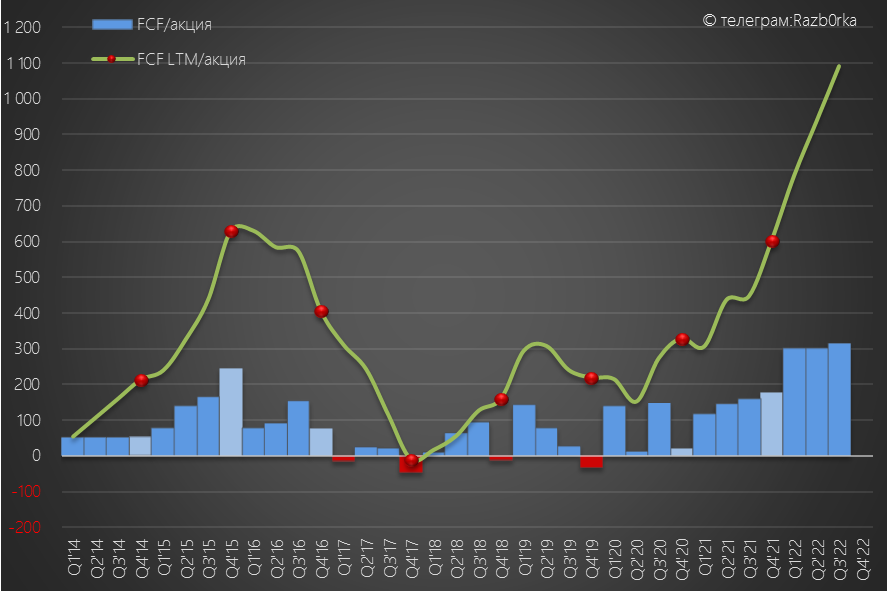

Прибыль МСФО не влияет на дивиденды, с недавних пор компания решила платить дивиденды из FCF (свободного денежного потока)

Выше в обзоре операционных результатов и продаж я писал что из-за превышения производства над продажами могли увеличиться запасы и рабочий капитал

Но по факту, увеличение запасов на 10 млрд руб с лихвой было компенсировано сокращением дебиторской задолженности на 27 млрд руб!

Если бы не сокращали кредиторку на 15.4 млрд руб, был бы получен рекордный операционный денежный поток

Но даже без корректировок, свободный денежный поток (FCF) рекордный!

На фоне таких рекордных денежных потоков, компания рекомендовала выплатить 318 руб/акция дивидендов за 3кв'22

Дивиденд равен 100% FCF за 3кв'22

Текущая цена акции 6590 руб

Дивидендная доходность за 3кв составляет 4.8%

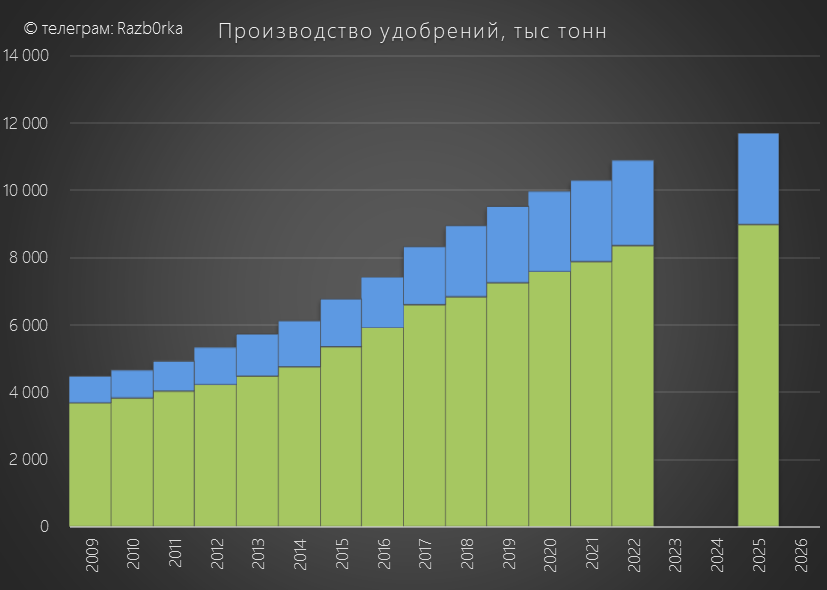

По планам компании, к 2025 году производство увеличиться до почти 12 млн тонн

На днях вышел операц.отчет и МСФО за 3кв'22 - давайте посмотрим продолжает ли компания "купаться" в деньгах

И так, начнем с производства и продаж

1. Фосфорные удобрения

Добыча на максимуме, но продажи просели = сработали на склад

Продажи 3кв'22 чуть ниже чем 3кв'21

Чуть позже посмотрим как это сказалось на рабочем капитале и FCF

2. Азотные удобрения

Производство снизилось к 2кв'22, продажи снизились еще больше

Но продажи 3кв'22 значительно выше чем в 3кв'21!

Производство 3кв'22 так же значительно выше 3кв'21

А что происходит с ценами на продукцию?

3. Фосфорные удобрения

В Сентябре'22 рублевая цена была уже ниже чем в Сентябре'21

Но в сравнении с ценами 2020-го, текущие цены "в космосе"

4. Азотные удобрения

Цена на азот.удобрения зависит от цены на основное сырье - природный газ

Цены в Сентябре'22 значительно выше Сентября'21, не говоря уже про 2020

И так, вводные для фин.отчета:

Продажи 3кв'22 ниже производства 3кв'22

Продажи 3кв'22 выше чем в 3кв'21

Цена на фос.удобрения ниже чем год назад

Цена на азот.удобрения выше чем год назад

Посмотрим какой в результате получился отчет МСФО

Выручка 3кв снизилась на 27% , чистая прибыль на 44%

Но обратите внимание на EBITDA которая почти не изменилась!

Как такое возможно при таком значительном падении выручки?

Все дело в снижении административных расходов, в курсовых разницах, которые не учитываются в EBITDА, но учитываются в чистой прибыли

За 1п'22 курсовые разницы добавили в прибыль более 50 млрд руб, в 3кв курсовые "забрали" почти 12 млрд руб

В результате прибыль была искажена вверх в 1п'22 и вниз в 3кв'22

Прибыль МСФО не влияет на дивиденды, с недавних пор компания решила платить дивиденды из FCF (свободного денежного потока)

Выше в обзоре операционных результатов и продаж я писал что из-за превышения производства над продажами могли увеличиться запасы и рабочий капитал

Но по факту, увеличение запасов на 10 млрд руб с лихвой было компенсировано сокращением дебиторской задолженности на 27 млрд руб!

Если бы не сокращали кредиторку на 15.4 млрд руб, был бы получен рекордный операционный денежный поток

Но даже без корректировок, свободный денежный поток (FCF) рекордный!

На фоне таких рекордных денежных потоков, компания рекомендовала выплатить 318 руб/акция дивидендов за 3кв'22

Дивиденд равен 100% FCF за 3кв'22

Текущая цена акции 6590 руб

Дивидендная доходность за 3кв составляет 4.8%

По планам компании, к 2025 году производство увеличиться до почти 12 млн тонн

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба