21 ноября 2022 Omega Global Кошкина Лика

Предстоящая неделя будет короткой из-за Дня Благодарения в США в четверг, что приведет к раннему закрытию долгового и фондового рынков США в четверг и пятницу, а по сути будет означать отсутствие ликвидности со стороны США в четверг и пятницу, ибо крупные инвесторы уйдут на длительные выходные с фиксированием прибыли недели в среду.

Как правило, низкая ликвидность на рынках, связанная с отсутствием США, приводит к узкому флэту на валютных рынках, но в редких случаях, при появлении важных внеплановых новостей, реакция на валютном рынке может быть чрезмерной, ибо участники рынка не имеют иной возможности хеджирования своих позиций чем-то, кроме валют, что дает возможность открытия выгодных позиций в противоход к образовавшемуся краткосрочному тренду.

Исторически валюты почти всегда торгуются в узком флэте на сессии США в День Благодарения в четверг, в пятницу волатильность может вырасти.

В связи с выходными в четверг и пятницу все данные США за эти дни будут опубликованы в среду, это дюраблы, PMI за ноябрь в первом чтении, отчет по настроениям потребителей по версии Мичигана, недельные заявки по безработице и прочее, что явно не даст однородную и понятную реакцию, ибо логично ожидать отчеты смешанными.

Весьма вероятно, что ликвидность исчезнет с рынков до публикации протокола ФРС от заседания 2 ноября, но протокол представляет интерес с точки зрения сравнения голубиного сопроводительного заявления ФРС и последующей ястребиной пресс-коференции Пауэлла.

Более вероятно, что протокол будет менее ястребиным, нежели риторика Пауэлла, хотя члены ФРС на фоне принятия решения о замедлении темпов повышения ставок могут отметить, что потолок ставок может быть пересмотрен на повышение.

Но, в любом случае, протокол ФРС уже устарел после публикации ряда отчетов США, которых выйдет ещё больше перед заседанием ФРС 14 декабря, не говоря о том, что мысли трейдеров уже сфокусированы на анонсированном в пятницу выступлении Пауэлла 30 ноября.

Тем не менее, логично открытие недели на аппетит к риску после субботнего заявления члена ФРС Бостика о том, что ФРС предстоит повышение ставок на 0,75%-1,0% перед окончанием цикла повышения ставок или, как минимум, перед взятием паузы, что гораздо ниже текущих рыночных ожиданий.

Для евро ключевым отчетом станут PMI Еврозоны с публикацией в среду, также стоит обратить внимание на индекс Германии IFO в четверг.

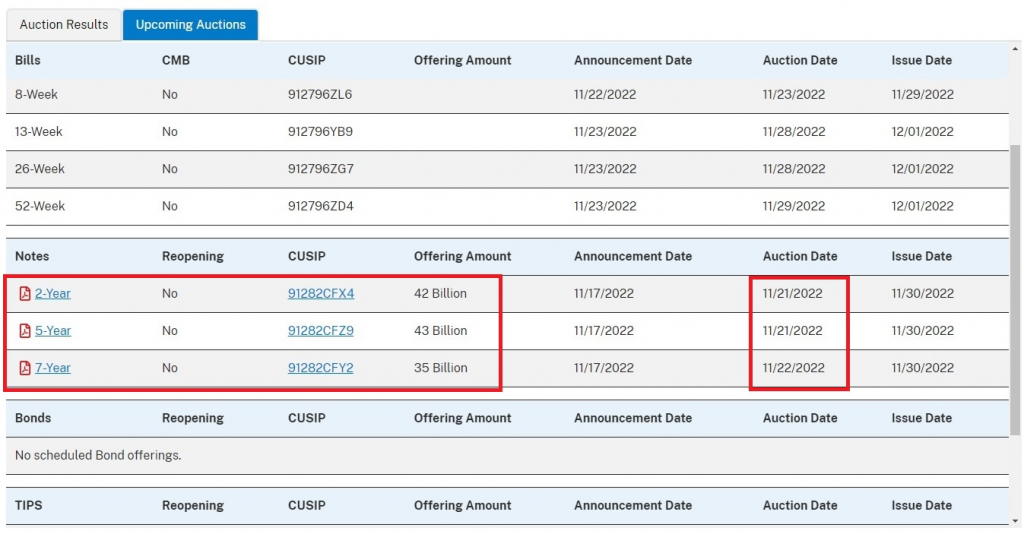

Минфин США проведет два аукциона в понедельник и один во вторник:

По ВА/ТА оставляю пятничные картинки неизменными.

Как правило, низкая ликвидность на рынках, связанная с отсутствием США, приводит к узкому флэту на валютных рынках, но в редких случаях, при появлении важных внеплановых новостей, реакция на валютном рынке может быть чрезмерной, ибо участники рынка не имеют иной возможности хеджирования своих позиций чем-то, кроме валют, что дает возможность открытия выгодных позиций в противоход к образовавшемуся краткосрочному тренду.

Исторически валюты почти всегда торгуются в узком флэте на сессии США в День Благодарения в четверг, в пятницу волатильность может вырасти.

В связи с выходными в четверг и пятницу все данные США за эти дни будут опубликованы в среду, это дюраблы, PMI за ноябрь в первом чтении, отчет по настроениям потребителей по версии Мичигана, недельные заявки по безработице и прочее, что явно не даст однородную и понятную реакцию, ибо логично ожидать отчеты смешанными.

Весьма вероятно, что ликвидность исчезнет с рынков до публикации протокола ФРС от заседания 2 ноября, но протокол представляет интерес с точки зрения сравнения голубиного сопроводительного заявления ФРС и последующей ястребиной пресс-коференции Пауэлла.

Более вероятно, что протокол будет менее ястребиным, нежели риторика Пауэлла, хотя члены ФРС на фоне принятия решения о замедлении темпов повышения ставок могут отметить, что потолок ставок может быть пересмотрен на повышение.

Но, в любом случае, протокол ФРС уже устарел после публикации ряда отчетов США, которых выйдет ещё больше перед заседанием ФРС 14 декабря, не говоря о том, что мысли трейдеров уже сфокусированы на анонсированном в пятницу выступлении Пауэлла 30 ноября.

Тем не менее, логично открытие недели на аппетит к риску после субботнего заявления члена ФРС Бостика о том, что ФРС предстоит повышение ставок на 0,75%-1,0% перед окончанием цикла повышения ставок или, как минимум, перед взятием паузы, что гораздо ниже текущих рыночных ожиданий.

Для евро ключевым отчетом станут PMI Еврозоны с публикацией в среду, также стоит обратить внимание на индекс Германии IFO в четверг.

Минфин США проведет два аукциона в понедельник и один во вторник:

По ВА/ТА оставляю пятничные картинки неизменными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба