21 ноября 2022 smart-lab.ru Полубояринов Анатолий

Любимый уровень индекса в 2200 снова достигнут, уровень вокруг которого топтались после кидка Газпрома и до августа. Он даже был пройден ненадолго, но события на фронте и мобилизация откатила все. Теперь ползем обратно.

Компании потихоньку отчитываются, кто что мог показал. Кто-то даже рекомендовал дивиденды, что любопытно большинство компаний с дивидендами не опубликовали эти треклятые отчеты МСФО за 3-ий квартал.

Магнит вот загасился и ничего не публикует.

Отчетность магнита по рсбу за 3-ий квартал выходили:

20 октября 2017 г. — пятница

22 октября 2018 г. — понедельник

29 октябрь 2019 г. — вторник

28 октября 2020 г. — среда

27 октября 2021 г. — четверг

Прошел месяц… Вдохновились примером Детского мира? А ведь кто-то ждал от Магнита (это я) и неплохих результатов и дивидендов.

Детский мир

Сам Детский мир после желания слиться с биржи за 71,5 рублей на акцию опубликовал Q&A по своему выкупу. Помимо уже озвученного факта, что текущий выкуп ограничен по СЧА на 1,6 млрд рублей, некоторые тезисы:

Для принятия решения о реорганизации необходимо, чтобы в ВОСА приняли участие акционеры, которые владеют 50% +1 акцией от общего количества акций ПАО «Детский мир». «ЗА» реорганизацию должно быть получено 75% голосов от участвующих в ВОСА. Если кворум в 50%+1 акция не будет набран, независимо от количества голосов «ЗА» реорганизацию, вопрос может быть вынесен на повторное голосование ВОСА. В случае повторного голосования необходимый кворум составит 30%+1 акция от общего количества акций ПАО «Детский мир». Чтобы решение считалось принятым, необходимо, чтобы «ЗА» реорганизацию высказались 75% голосов от участвующих в повторном ВОСА.

Короче, решение примут, если не сразу, то чуть позже.

После всех этапов, где Детский мир уже выделяет ООО планируют делать и добровольное и обязательное предложение, там любопытный ответ на вопрос о ценах в предложениях компании:

Цена в добровольном предложении может устанавливаться произвольно. Добровольное предложение будет направлено дочерней компанией ПАО «Детский мир» по определенной ей цене. Планируется, что всем акционерам, решившим не участвовать в обмене акций, будет предложена цена, не ниже предложенной акционерам, проголосовавшим против реорганизации или не принимавшим участие в голосовании ВОСА 29.12.2022 года по вопросу реорганизации.

По обязательному предложению совет директоров будет ориентироваться на цену не ниже средневзвешенной цены акций «Детского мира», определенной по результатам торгов на Московской бирже за шесть месяцев, предшествующих дате направления обязательного предложения, в соответствии с российским законодательством об акционерных обществах, и стоимости, определенной независимым оценщиком. Планируется, что цена выкупа будет не ниже цены, предложенной акционерам, проголосовавшим против реорганизации или не принимавшим участие в голосовании на ВОСА 29.12.2022 года.

Для этих предложения будут привлекать долг. Пока всеми силами пытаются убедить, что выкупать будут по 71,5 рублей за акцию. Выкупы должны быть закончены в августе 2023 года. К текущей цене доходность около 15% — не густо, учитывая что с оценки в 71,5 рублей за акцию могут легко свернуть.

Юнипро дивиденды

Юнипро сперва качнул свою недооценку заседанием совета директоров, где на повестке были дивиденды.

Все удивились, ведь компания принадлежит немцам, а в совете директоров эти же иностранцы. Компания еще и недоплатила за 2021 год 8 млрд рублей, плюс скопила за 9 месяцев еще 12 млрд рублей. Инвесторы уже начали придумывать схемы по продаже (или отжиму компании), где выплата дивидендов была оправдана.

В итоге все оказалось намного проще — их решили не платить. Но любопытно, потому что совет директоров разделился и в нем нашелся тот самый человек, который портит вечеринку.

Имя председателя подстать главным злодеям какой-нибудь Бондианы: Профессор доктор Клаус-Дитер Маубах, он же глава немецкой Uniper.

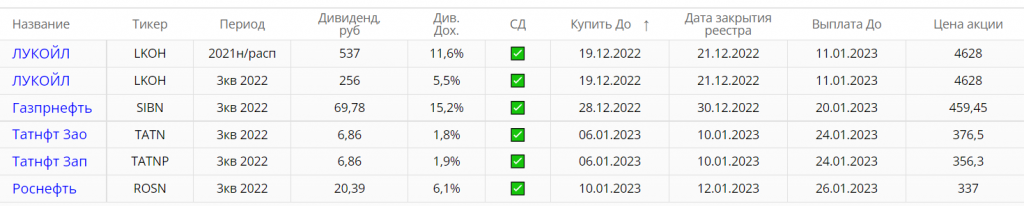

Газпромнефть

Обратным примером на этой неделе оказалась Газпромнефть, которая после Лукойла и Роснефти и чуть позже Татнефти продолжила награждать инвесторов дивидендами.

Вышло жирненько, самая высокая доходность выплаты среди нефтегазовых компаний. А в сумме эти ребята заплатят даже больше Газпрома.

Татнефть уже платила за полугодие 32,7 рублей, итого за 9 месяцев около 11% доходности. У Роснефти выплата по факту за пол года, а не за 9 месяцев, но вряд ли доходность была бы больше Газпромнефти даже так. У Лукойла дивиденды состоят из зажатого за 2021 год, за 9 месяцев выплатят не слишком много (по доходности) — много платят по итогам года.

И вот рекордсмен — Газпромнефть, где выплатили, судя по комментариям по политике в 50% от прибыли.

Портфель Самолета

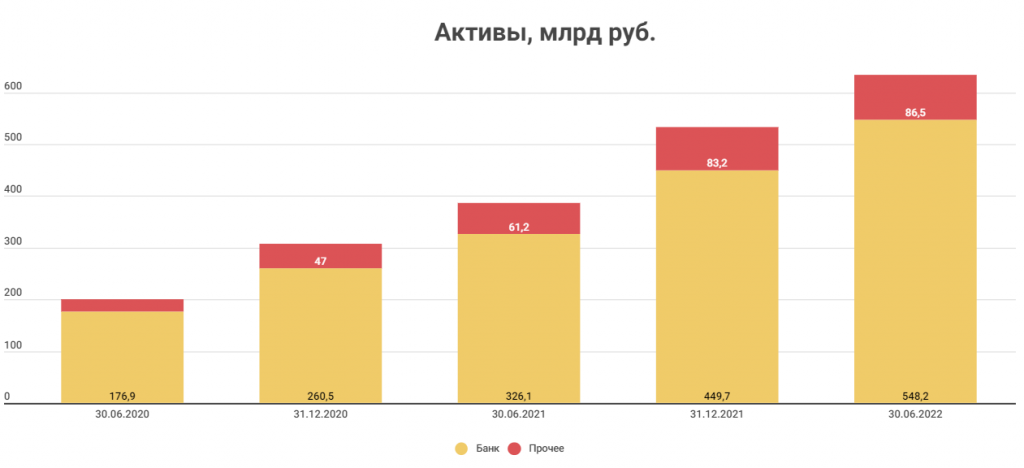

Самолет опубликовал результат оценки активов компании на 30 июня 2022 года.

Стоимость активов 634,7 млрд рублей

Стоимость земельного банка — 548,2 млрд рублей (34,2 млн кв. метров)

Стоимость бренда — 35,9 млрд рублей

В динамике это выглядит так:

Текущая капитализация 150 млрд рублей, но лишний раз напомню, что не все проекты полностью принадлежат компании. Эффективная доля (на 31 декабря 2021 года) около 60%, но даже так премия к капитализации выше 100%.

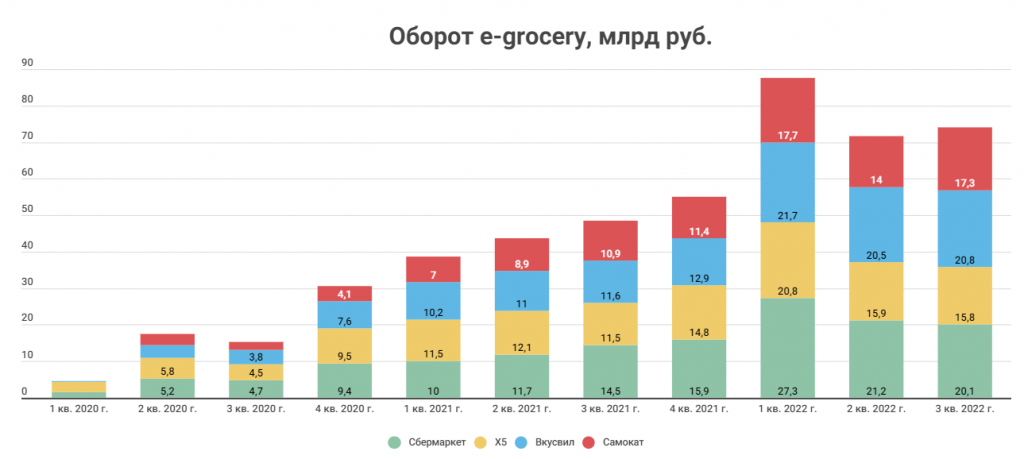

E-grocery

Инфолайн выпустил отчет e-grocery за 3-ий квартал. Покупать каждый квартал данные за 55 тыс. рублей желания немного, поэтому я собираю из разных СМИ отрывками данные по товарообороту.

В 3-ем квартале появился новый лидер — Вкусвилл, который идет ноздря в ноздрю со Сбермаркетом. Самокат же в свою очередь потеснил Х5. Собственно, теперь Самокат уже почти полностью Сбера, поэтому зеленый гигант фактически все еще первый в отрасли. Где-то в этой четверке, а скорее в 2-ке находится Яндекс у которого у Лавки около 10 млрд, Деливери около 8 млрд и Еда около 4 млрд.

Отчеты:

Русагро

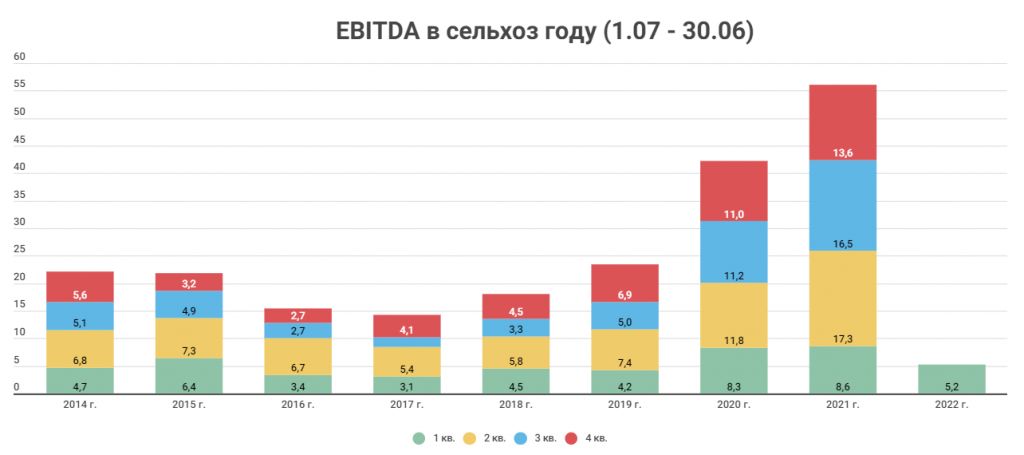

Отчет так себе, ценовой цикл уже не тот, плюс сельхоз. сегмент просел в объемах. Раньше ехали на старых запасах — себестоимость была ниже, теперь уже нет.

Из любопытного — это то что у компании краткосрочных денежных средств, депозитов и облигаций на 107,3 млрд рублей (против них взят долг). Можно годами оборотный капитал увеличивать, но стойкое ощущение, что идут к покупке кого-то жирного. Денег хватит купить условный Черкизово. Русагро капитализация 103 млрд рублей, плюс столько же чистого долга. У Черкизово 115 млрд рублей капитализация и 90 млрд рублей долга.

Немного перерисовал график ЕБИТДы под сельскохозяйственный год. До 3-его квартала 2023 года, может быть не слишком интересно (опять таки, если никого не купят).

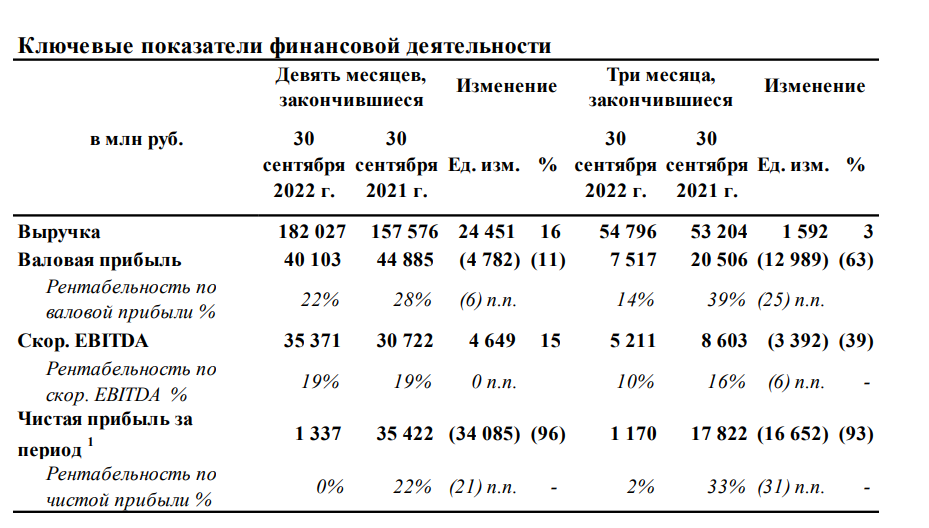

Озон

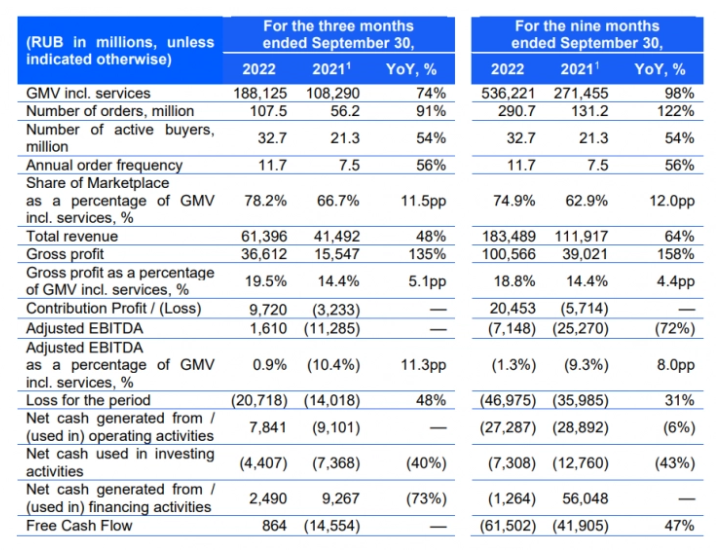

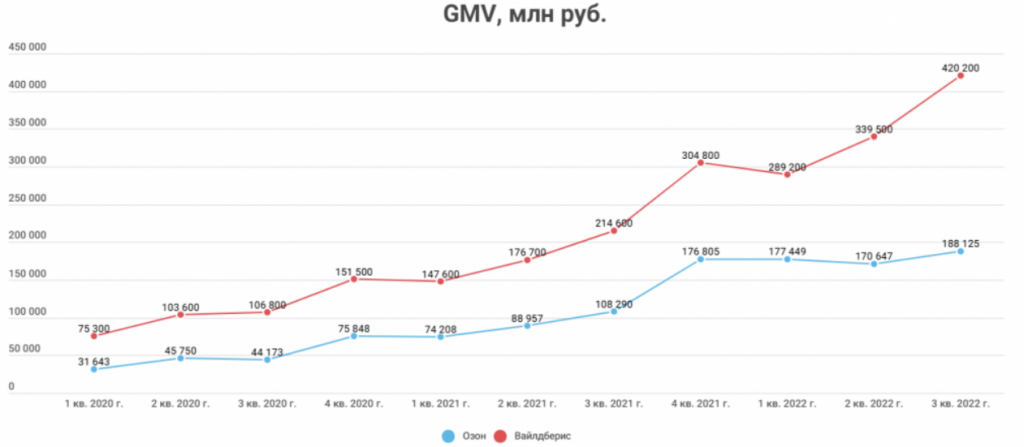

Проходной отчет, но на фоне Вайлдберис такая динамика GMV выглядит слабой (даже несмотря на то что за 9 месяцев на несколько процентов выше). Пока ВБ отрывается.

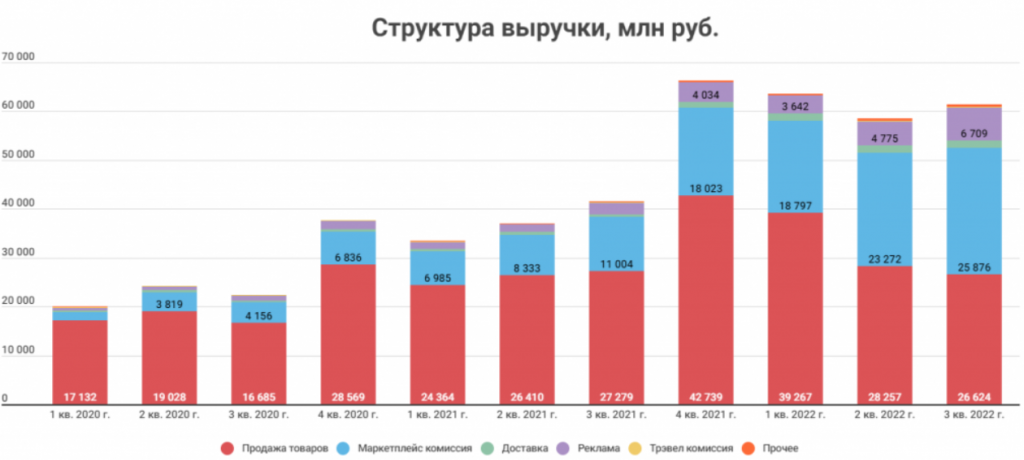

На самом деле отчет не так прост как кажется и Озон второй квартал подряд сокращает свою собственную розницу, делая упор на маркетплейс.

И если динамика всей выручки выглядит так себе:

То у маркетплейса с выручкой все окей:

А расходы примерно на том же месте. Их, правда, все еще больше чем доходов, но путь к безубыточности имеется.

Бондхолдеров практически опрокинули на 17-35% (в зависимости от выбора валюты для реструктуризации). И, видимо, денег Озону до этой точки должно хватить. Но мне кажется, что даже со всем этим оптимизмом дороговато (капитализация 300 млрд рублей), но если прибыль от реструктуризации и от получения страховки пойдут в 1-ом полугодии 2023 года — это будет хороший кликбейтный заголовок с хорошей бумажной прибылью.

Киви

Очень дешевый финтех, который оказался в нужном месте в нужное время. Компания тухла последние годы, но трудности трансграничных переводов оживили спрос на услуги.

Капитализация 27,5 млрд рублей и зарабатывают по 4-5 млрд рублей прибыли в квартал. Вдобавок еще кэш на балансе, который превышает капитализацию.

Отчет даже немного хуже чем за 2-ой квартал, несмотря на то что скорректированная прибыль вышла даже больше. Но это все из-за тонкостей учета компании, где курсовые разницы в скорректированном варианте зачем-то учитывают.

Без них выглядит так:

Если бы компания платила дивиденды (а раньше платили каждый квартал по 50+% от скорр. чистой прибыли), то годовая доходность была бы около 25%.

HHRU

Капитализация 71 млрд рублей за почти монополиста. Динамика результатов в этом году не впечатляет.

За 9 месяцев заработали чуть меньше, чем в прошлом году.

Но у компании есть один нюанс, который может порадовать в текущей ситуации. HHRU — налоговый резидент РФ — это значит, что он может поднимать деньги на головную компанию и скорее всего платить дивиденды (по аналогии с кейсом Мать и дитя). По дивидендной политике платят 50% от скорр. чистой прибыли. Но доходности, конечно так себе. Если заплатят по итогам года — это будет где-то 4% доходности к текущим котировкам.

Главное помнить, что могут прислать уведомление за 3 дня до конца срока подачи заявления на получение дивов в рублях. Мать и дитя на вопрос о таких сжатых сроках отреагировал примерно так: «Это не наши проблемы».

ЦИАН

Прямо неделя расписочных отчетов. Компания стоит 33 млрд рублей, и как бы мне не казалось, что «ну вот теперь-то доходы должны упасть», компания публикует неплохой отчет.

EBITDA:

Даже прибыль есть:

Но к сожалению, объем информации сильно сократился. Раньше публиковали операционные показатели и рентабельность по сегментам. Теперь только основные финансовые показатели.

Операционные показатели во 2-ом квартале ухудшались.

А все деньги зарабатывали в Москве.

Как это выглядит сегодня не очень понятно. Если не показывают — теперь-то доходы точно должны упасть?

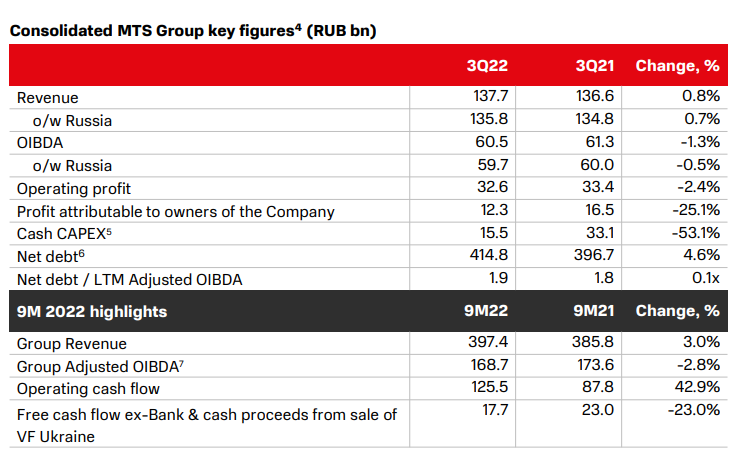

МТС

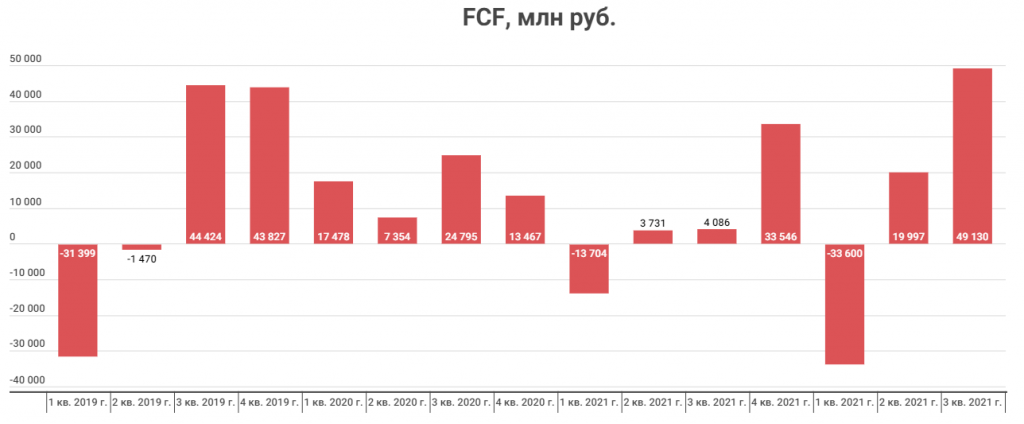

Стагнация продолжается, но зато за счет сниженных капзатрат (прозапас тратили в 1-ом полугодии) свободный денежный поток составил 35,5 млрд рублей (компания в пресс-релизах зачем-то указывает только часть в 17,7 млрд).

В динамике выглядит так:

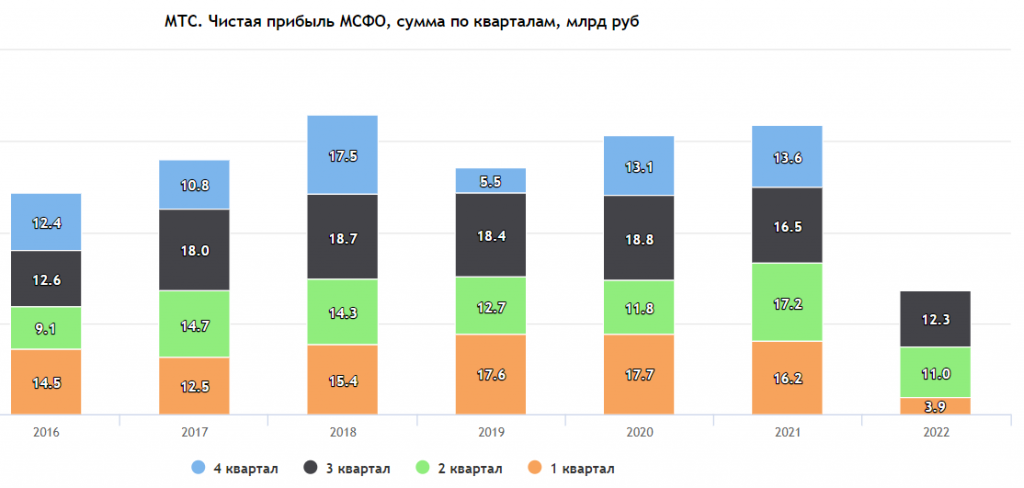

Но это все технические моменты закупов оборудования. Чистая прибыль пока под давлением.

В основном из-за роста процентных доходов (ох уж этот долг), +3 млрд расходов (+29%).

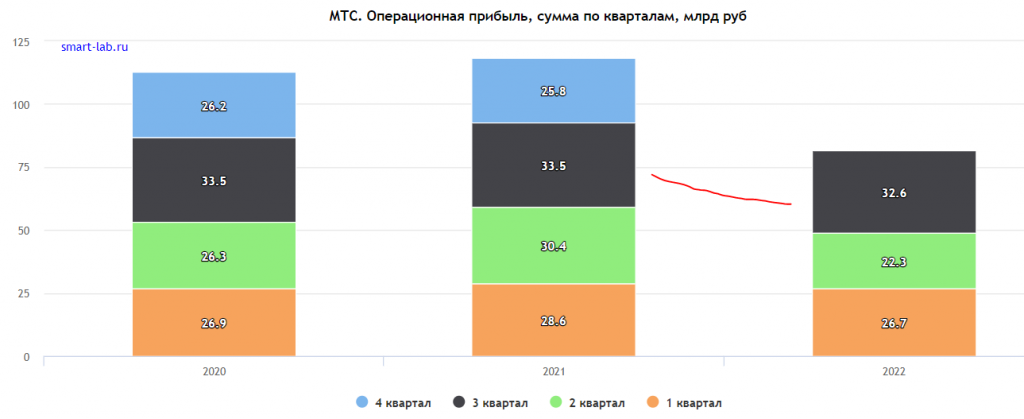

Хотя операционная прибыль восстановилась практически до прошлогоднего уровня.

Думаю, что пока по 25 рублей+ в год осилят, 11% доходности. Остальное — это вопрос веры в прочие бизнесы. Они либо оживят компанию, либо убьют ее, потому что инвестировать и выплачивать все деньги на дивиденды тяжеловато. Западные техи, кажется, так никогда не делают.

Компании потихоньку отчитываются, кто что мог показал. Кто-то даже рекомендовал дивиденды, что любопытно большинство компаний с дивидендами не опубликовали эти треклятые отчеты МСФО за 3-ий квартал.

Магнит вот загасился и ничего не публикует.

Отчетность магнита по рсбу за 3-ий квартал выходили:

20 октября 2017 г. — пятница

22 октября 2018 г. — понедельник

29 октябрь 2019 г. — вторник

28 октября 2020 г. — среда

27 октября 2021 г. — четверг

Прошел месяц… Вдохновились примером Детского мира? А ведь кто-то ждал от Магнита (это я) и неплохих результатов и дивидендов.

Детский мир

Сам Детский мир после желания слиться с биржи за 71,5 рублей на акцию опубликовал Q&A по своему выкупу. Помимо уже озвученного факта, что текущий выкуп ограничен по СЧА на 1,6 млрд рублей, некоторые тезисы:

Для принятия решения о реорганизации необходимо, чтобы в ВОСА приняли участие акционеры, которые владеют 50% +1 акцией от общего количества акций ПАО «Детский мир». «ЗА» реорганизацию должно быть получено 75% голосов от участвующих в ВОСА. Если кворум в 50%+1 акция не будет набран, независимо от количества голосов «ЗА» реорганизацию, вопрос может быть вынесен на повторное голосование ВОСА. В случае повторного голосования необходимый кворум составит 30%+1 акция от общего количества акций ПАО «Детский мир». Чтобы решение считалось принятым, необходимо, чтобы «ЗА» реорганизацию высказались 75% голосов от участвующих в повторном ВОСА.

Короче, решение примут, если не сразу, то чуть позже.

После всех этапов, где Детский мир уже выделяет ООО планируют делать и добровольное и обязательное предложение, там любопытный ответ на вопрос о ценах в предложениях компании:

Цена в добровольном предложении может устанавливаться произвольно. Добровольное предложение будет направлено дочерней компанией ПАО «Детский мир» по определенной ей цене. Планируется, что всем акционерам, решившим не участвовать в обмене акций, будет предложена цена, не ниже предложенной акционерам, проголосовавшим против реорганизации или не принимавшим участие в голосовании ВОСА 29.12.2022 года по вопросу реорганизации.

По обязательному предложению совет директоров будет ориентироваться на цену не ниже средневзвешенной цены акций «Детского мира», определенной по результатам торгов на Московской бирже за шесть месяцев, предшествующих дате направления обязательного предложения, в соответствии с российским законодательством об акционерных обществах, и стоимости, определенной независимым оценщиком. Планируется, что цена выкупа будет не ниже цены, предложенной акционерам, проголосовавшим против реорганизации или не принимавшим участие в голосовании на ВОСА 29.12.2022 года.

Для этих предложения будут привлекать долг. Пока всеми силами пытаются убедить, что выкупать будут по 71,5 рублей за акцию. Выкупы должны быть закончены в августе 2023 года. К текущей цене доходность около 15% — не густо, учитывая что с оценки в 71,5 рублей за акцию могут легко свернуть.

Юнипро дивиденды

Юнипро сперва качнул свою недооценку заседанием совета директоров, где на повестке были дивиденды.

Все удивились, ведь компания принадлежит немцам, а в совете директоров эти же иностранцы. Компания еще и недоплатила за 2021 год 8 млрд рублей, плюс скопила за 9 месяцев еще 12 млрд рублей. Инвесторы уже начали придумывать схемы по продаже (или отжиму компании), где выплата дивидендов была оправдана.

В итоге все оказалось намного проще — их решили не платить. Но любопытно, потому что совет директоров разделился и в нем нашелся тот самый человек, который портит вечеринку.

Имя председателя подстать главным злодеям какой-нибудь Бондианы: Профессор доктор Клаус-Дитер Маубах, он же глава немецкой Uniper.

Газпромнефть

Обратным примером на этой неделе оказалась Газпромнефть, которая после Лукойла и Роснефти и чуть позже Татнефти продолжила награждать инвесторов дивидендами.

Вышло жирненько, самая высокая доходность выплаты среди нефтегазовых компаний. А в сумме эти ребята заплатят даже больше Газпрома.

Татнефть уже платила за полугодие 32,7 рублей, итого за 9 месяцев около 11% доходности. У Роснефти выплата по факту за пол года, а не за 9 месяцев, но вряд ли доходность была бы больше Газпромнефти даже так. У Лукойла дивиденды состоят из зажатого за 2021 год, за 9 месяцев выплатят не слишком много (по доходности) — много платят по итогам года.

И вот рекордсмен — Газпромнефть, где выплатили, судя по комментариям по политике в 50% от прибыли.

Портфель Самолета

Самолет опубликовал результат оценки активов компании на 30 июня 2022 года.

Стоимость активов 634,7 млрд рублей

Стоимость земельного банка — 548,2 млрд рублей (34,2 млн кв. метров)

Стоимость бренда — 35,9 млрд рублей

В динамике это выглядит так:

Текущая капитализация 150 млрд рублей, но лишний раз напомню, что не все проекты полностью принадлежат компании. Эффективная доля (на 31 декабря 2021 года) около 60%, но даже так премия к капитализации выше 100%.

E-grocery

Инфолайн выпустил отчет e-grocery за 3-ий квартал. Покупать каждый квартал данные за 55 тыс. рублей желания немного, поэтому я собираю из разных СМИ отрывками данные по товарообороту.

В 3-ем квартале появился новый лидер — Вкусвилл, который идет ноздря в ноздрю со Сбермаркетом. Самокат же в свою очередь потеснил Х5. Собственно, теперь Самокат уже почти полностью Сбера, поэтому зеленый гигант фактически все еще первый в отрасли. Где-то в этой четверке, а скорее в 2-ке находится Яндекс у которого у Лавки около 10 млрд, Деливери около 8 млрд и Еда около 4 млрд.

Отчеты:

Русагро

Отчет так себе, ценовой цикл уже не тот, плюс сельхоз. сегмент просел в объемах. Раньше ехали на старых запасах — себестоимость была ниже, теперь уже нет.

Из любопытного — это то что у компании краткосрочных денежных средств, депозитов и облигаций на 107,3 млрд рублей (против них взят долг). Можно годами оборотный капитал увеличивать, но стойкое ощущение, что идут к покупке кого-то жирного. Денег хватит купить условный Черкизово. Русагро капитализация 103 млрд рублей, плюс столько же чистого долга. У Черкизово 115 млрд рублей капитализация и 90 млрд рублей долга.

Немного перерисовал график ЕБИТДы под сельскохозяйственный год. До 3-его квартала 2023 года, может быть не слишком интересно (опять таки, если никого не купят).

Озон

Проходной отчет, но на фоне Вайлдберис такая динамика GMV выглядит слабой (даже несмотря на то что за 9 месяцев на несколько процентов выше). Пока ВБ отрывается.

На самом деле отчет не так прост как кажется и Озон второй квартал подряд сокращает свою собственную розницу, делая упор на маркетплейс.

И если динамика всей выручки выглядит так себе:

То у маркетплейса с выручкой все окей:

А расходы примерно на том же месте. Их, правда, все еще больше чем доходов, но путь к безубыточности имеется.

Бондхолдеров практически опрокинули на 17-35% (в зависимости от выбора валюты для реструктуризации). И, видимо, денег Озону до этой точки должно хватить. Но мне кажется, что даже со всем этим оптимизмом дороговато (капитализация 300 млрд рублей), но если прибыль от реструктуризации и от получения страховки пойдут в 1-ом полугодии 2023 года — это будет хороший кликбейтный заголовок с хорошей бумажной прибылью.

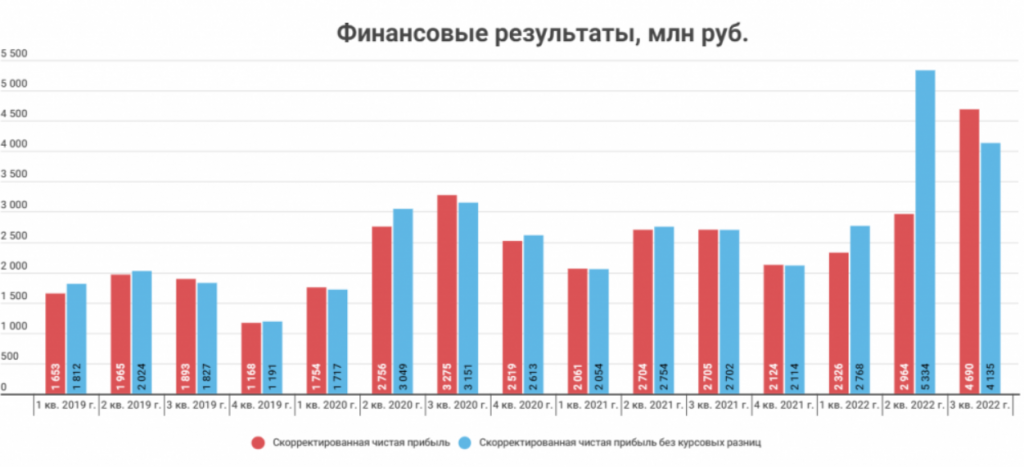

Киви

Очень дешевый финтех, который оказался в нужном месте в нужное время. Компания тухла последние годы, но трудности трансграничных переводов оживили спрос на услуги.

Капитализация 27,5 млрд рублей и зарабатывают по 4-5 млрд рублей прибыли в квартал. Вдобавок еще кэш на балансе, который превышает капитализацию.

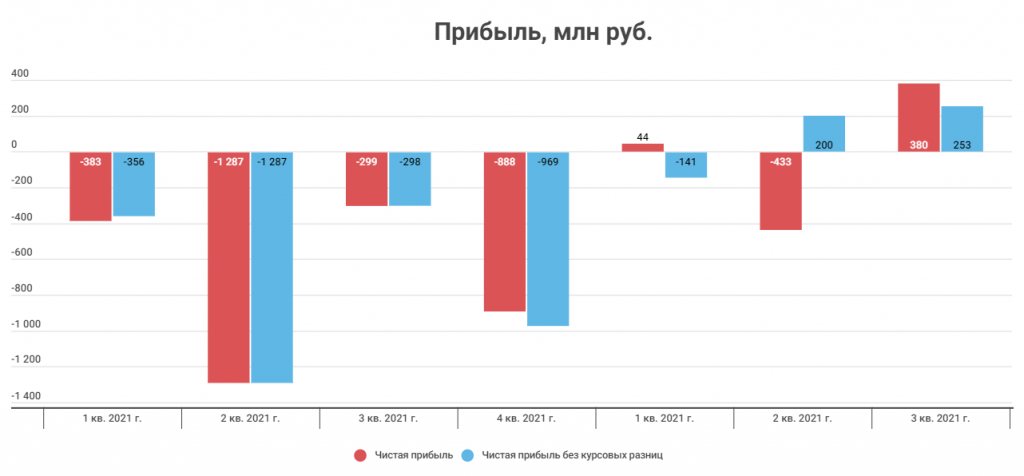

Отчет даже немного хуже чем за 2-ой квартал, несмотря на то что скорректированная прибыль вышла даже больше. Но это все из-за тонкостей учета компании, где курсовые разницы в скорректированном варианте зачем-то учитывают.

Без них выглядит так:

Если бы компания платила дивиденды (а раньше платили каждый квартал по 50+% от скорр. чистой прибыли), то годовая доходность была бы около 25%.

HHRU

Капитализация 71 млрд рублей за почти монополиста. Динамика результатов в этом году не впечатляет.

За 9 месяцев заработали чуть меньше, чем в прошлом году.

Но у компании есть один нюанс, который может порадовать в текущей ситуации. HHRU — налоговый резидент РФ — это значит, что он может поднимать деньги на головную компанию и скорее всего платить дивиденды (по аналогии с кейсом Мать и дитя). По дивидендной политике платят 50% от скорр. чистой прибыли. Но доходности, конечно так себе. Если заплатят по итогам года — это будет где-то 4% доходности к текущим котировкам.

Главное помнить, что могут прислать уведомление за 3 дня до конца срока подачи заявления на получение дивов в рублях. Мать и дитя на вопрос о таких сжатых сроках отреагировал примерно так: «Это не наши проблемы».

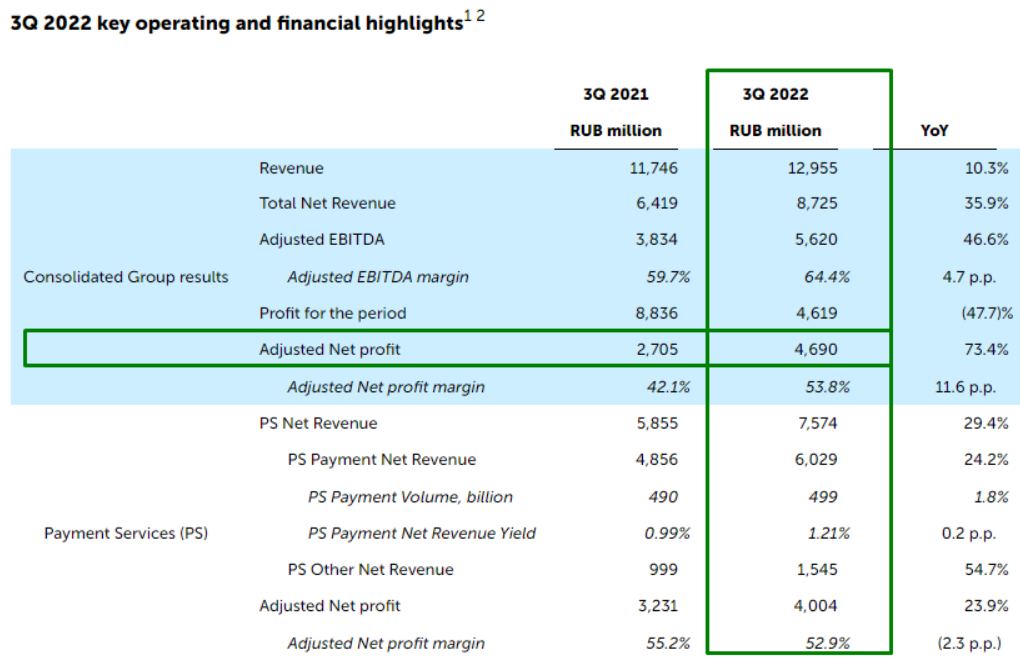

ЦИАН

Прямо неделя расписочных отчетов. Компания стоит 33 млрд рублей, и как бы мне не казалось, что «ну вот теперь-то доходы должны упасть», компания публикует неплохой отчет.

EBITDA:

Даже прибыль есть:

Но к сожалению, объем информации сильно сократился. Раньше публиковали операционные показатели и рентабельность по сегментам. Теперь только основные финансовые показатели.

Операционные показатели во 2-ом квартале ухудшались.

А все деньги зарабатывали в Москве.

Как это выглядит сегодня не очень понятно. Если не показывают — теперь-то доходы точно должны упасть?

МТС

Стагнация продолжается, но зато за счет сниженных капзатрат (прозапас тратили в 1-ом полугодии) свободный денежный поток составил 35,5 млрд рублей (компания в пресс-релизах зачем-то указывает только часть в 17,7 млрд).

В динамике выглядит так:

Но это все технические моменты закупов оборудования. Чистая прибыль пока под давлением.

В основном из-за роста процентных доходов (ох уж этот долг), +3 млрд расходов (+29%).

Хотя операционная прибыль восстановилась практически до прошлогоднего уровня.

Думаю, что пока по 25 рублей+ в год осилят, 11% доходности. Остальное — это вопрос веры в прочие бизнесы. Они либо оживят компанию, либо убьют ее, потому что инвестировать и выплачивать все деньги на дивиденды тяжеловато. Западные техи, кажется, так никогда не делают.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба