Гостями очередного эфира с эмитентом на Смартлабонлайн стала компания X5. На каверзные вопросы Тимофея Мартынова во время эфира отвечали Мария Язева — начальник управления по связям с инвесторами и Варвара Киселева - Директор по корпоративным финансам и работе с инвесторами.

Прописка и редомициляция

X5 сегодня торгуется с дисконтом в 20% к ближайшему конкуренту (на деле около 15% из-за снижения котировок Магнита).

Исторически торговались EV/EBITDA 4-5 по прогнозному показателю, сейчас это 3-4 EBITDA. Это следствие нидерландской прописки, и это тот дисконт, которые ты либо принимаешь, либо нет.

Про редомициляцию начали думать, когда была денонсация налогового соглашения с Нидерландами, но это был длительный процесс еще тогда. Сейчас это неопределенно. Здесь были даны общие ответы: «Думаем», «работаем», «изучаем все возможные варианты». Ссылаются на то, что все компании у которых торгуются расписки не сделали ничего. Есть компании, которые разделили бизнес на российский и иностранный. У Х5 делить нечего, все в России. Лично мне было любопытно возможно ли редомицилироваться с Нидерландов на Кипр, но, видимо не очень возможно.

В середине года дисконт между Х5 и Магнит составлял 50%. На рынке тогда было больше сантимента. Когда Х5 начал показывать хорошие результаты — дисконт снизился. Сказали, что фундаментальные показатели долгосрочно в цене акций продолжают учитываться.

Дивиденды пока НРД под санкциями невозможны. Дивиденды сперва идут на головную компанию в Нидерланды. Потом они отправляются в банк-депозитарий, который их конвертировал в доллары и распределял дальше акционерам через Евроклир. Схема Мать и Дитя применить невозможно для них. Опять ссылались, что не знают компанию, которая еще кроме них может. Если снимут санкции, то надо еще как-то деньги на головную компанию отправить, поэтому снятие санкций — это только один из шагов к дивидендам.

Выкуп не делают потому что возможна дискриминация акционеров по разным сторонам НРД — такое компания не может себе позволить.

На этом ответы по прописке закончились, а вопросы все еще остались :)

Переходим к бизнесу.

Операционные и финансовые показатели

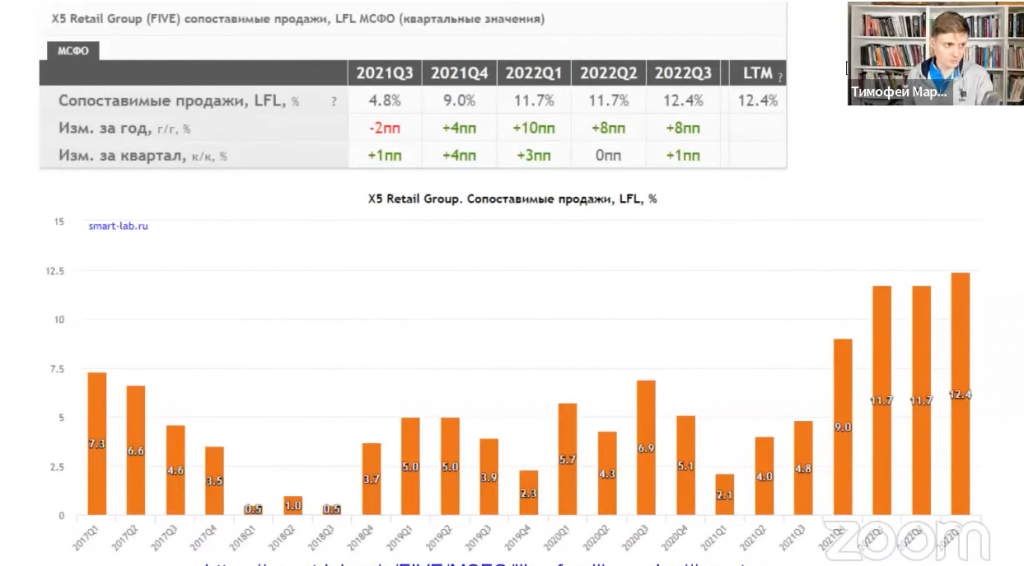

В 1-ом полугодии был эффект операционного рычага. Инфляцию удалось перенести на полку, а затраты еще не выросли. Из-за чего достигли высокой маржи. Фокус во втором полугодии на сохранении положительной динамики сопоставимых продаж.

Упомянули инвестиции в цены. Инвестиции в цены — это то чем оправдывалась Лента, когда на эфире Смартлабонлайн говорили про низкую динамику сопоставимых продаж. Во втором полугодии маржинальность снизится, но таргет по году оставили прежний — 7+% EBITDA Margin. LTM маржинальность на конец 3-его квартала 7,6%.

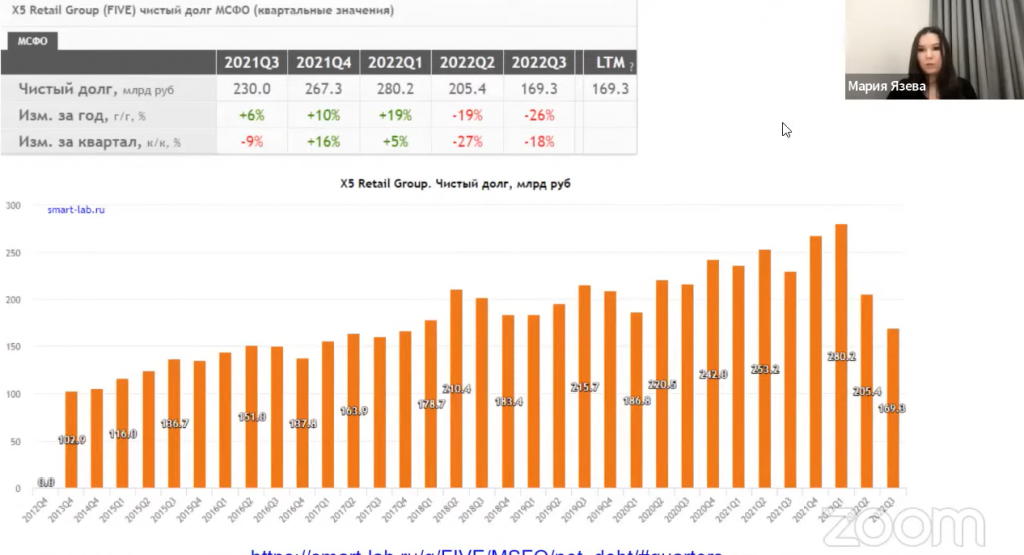

Комфортный уровень долга ND/EBITDA <2, у компании сейчас 0,9. Могут привлекать долг для выплаты дивидендов (эх, мечты-мечты). Пока долг снижают, потому что возможностей для трат не много. Рассматривают M&A, если есть возможность — будут участвовать. По M&A есть нормативы рентабельности, поэтому задорого никого покупать не планируют.

Если санкции снимут и будет возможность платить дивиденды, плюс с точки зрения фундаментала ситуация будет комфортной — будут рассматривать дополнительную выплату за прошлые периоды, когда не платили.

ФАС ограничивает долю рынка по муниципалитетам (>25% доли рынка нельзя), всего около 2300 муниципалитетов в России, компания представлена на 1700, планка по доле рынка достигнута где-то на 20% из них. Расти есть куда. Если достигнута доля, могут развивать через e-commerce или франчайзинг. Плюс могут менять локации на более выгодные внутри муниципалитета.

Общая доля рынка у компании сейчас 13,2%

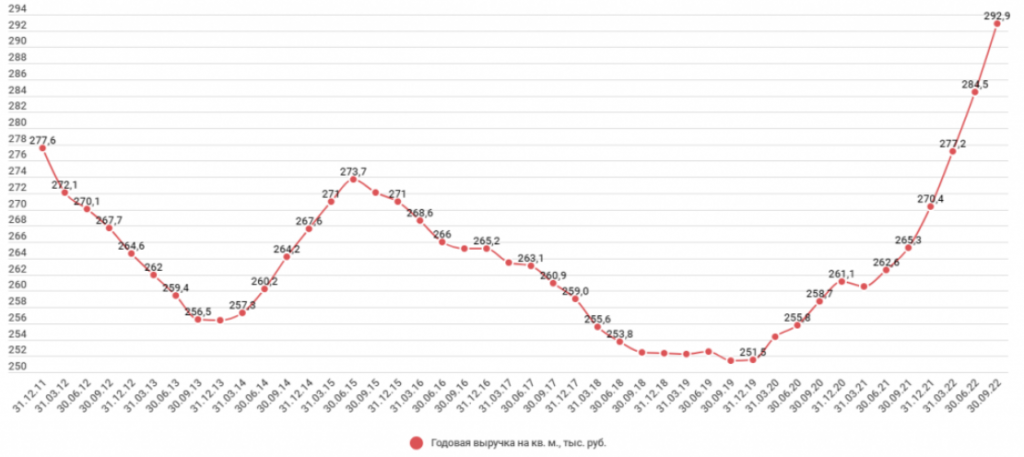

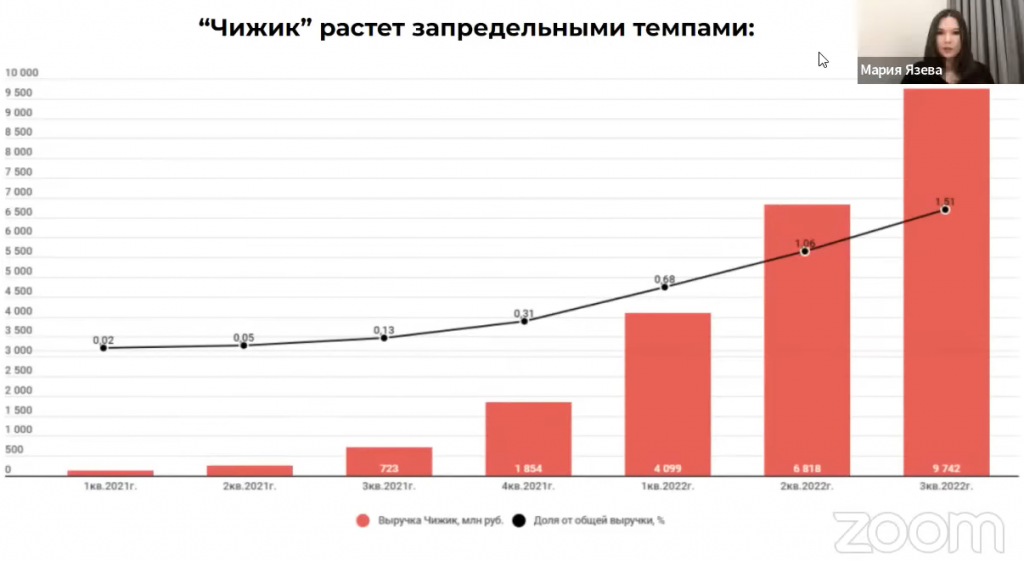

Дискаунтер — точка роста. Средняя площадь Чижика 250 метров, у Пятерочки 400. Плотность продаж в дискаунтерах почти в 2 раза выше. В том числе из-за этого продажи на квадратный метр выросли — не только из-за инфляции.

Выручка на квадратный метр:

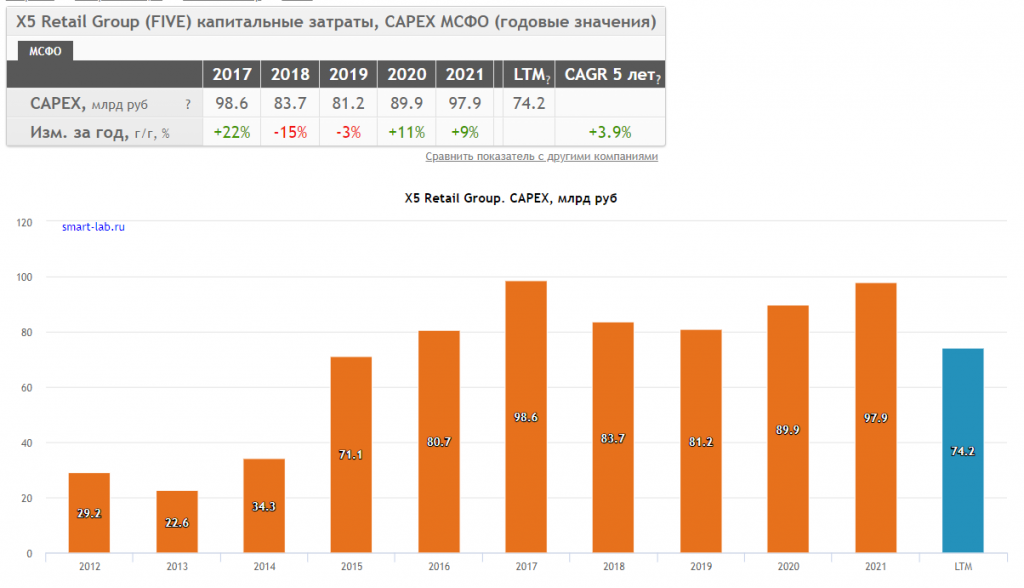

В этом году низкий капекс, долгосрочный таргет что будет ниже 4,5% от выручки (LTM на 30.09.2022 около 3%). В этом году (за 9 месяцев) половина капекса — открытия новых магазинов, 17% — IT, 11% — поддерживающий капекс, 6% — реновация магазинов, 5% логистика.

В этом году планируют открыть 1400+ Пятерочек и 400+ Чижиков (дискаунтер). Предполагают, что Чижиков будет 500+ в конце года. Пока из-за активной экспансии сеть Чижиков убыточна, большинство из них были открыты только в этом году. Открытие 1 дискаунтера 7-9 млн рублей — в 2 раза ниже, чем у Пятерочки. Но и затрат там намного меньше. Среднее кол-во персонала на 1 магазин 7 человек, у Пятерочки в 2 раза выше. Но целевая рентабельность также ниже. Пятерочка — самый маржинальный сегмент у компании.

На 2023 год говорят, что откроют не менее 2000 магазинов. Расти есть куда, на рынке ускоряется консолидация. В России у топ 5 игроков 32% доля рынка. На развитых рынках доля 45-75%. Консолидация происходит не обязательно через покупку игроков, это может быть уход с точки какого-то игрока, которую после ухода занимает другой представитель.

В e-grocery фокус на экспресс-доставке, а не Впрок. Эти направления объединили в Х5-digital, продавать долю не планируют, в прошлом году был разговор о партнерстве со Сбером. С IPO, логично, что ситуация тоже неопределенная. В текущей ситуации, все представители сфокусированы на маржинальности, а не росте GMV, как это было год назад. В августе начали привлекать партнеров для экспересс-доставки (Яндекс, Деливери, Сбермаркет), пока видят приход новых клиентов. Канибализации собственной доставки не происходит.

Немного рассказали про СТМ (собственные торговые марки), уровень рентабельности по ним не раскрывают, сказали только, что маржа по ним выше. Доля СТМ по Пятерочке 24%, у Перекрестка 18%, у Чижика 50%. Плановая доля по Чижику 70%.

Выводы:

На мой взгляд, в этом году капитализация Х5 без санкций должна была бы быть выше чем у Магнита, поэтому там апсайд не ограничивается 15% (чтобы дисконт от Магнита снизился до 1).

Маржинальность будет ниже, но даже так предполагаю, что FCF годовой может составить 70+ млрд рублей. P/FCF около 6. Это дешево, но если бы это была акция.

В тоже время апсайд, на мой взгляд, от текущих не слишком внушительный (+35%), чтобы покупать с нуля.

Главный ответ для себя не получил — это возможен ли переезд с Нидерландов на Кипр (про Россию понятно, что никто не будет переезжать). Из Кипра, на сколько известно, возможна релокация в дружественные страны.

Прописка и редомициляция

X5 сегодня торгуется с дисконтом в 20% к ближайшему конкуренту (на деле около 15% из-за снижения котировок Магнита).

Исторически торговались EV/EBITDA 4-5 по прогнозному показателю, сейчас это 3-4 EBITDA. Это следствие нидерландской прописки, и это тот дисконт, которые ты либо принимаешь, либо нет.

Про редомициляцию начали думать, когда была денонсация налогового соглашения с Нидерландами, но это был длительный процесс еще тогда. Сейчас это неопределенно. Здесь были даны общие ответы: «Думаем», «работаем», «изучаем все возможные варианты». Ссылаются на то, что все компании у которых торгуются расписки не сделали ничего. Есть компании, которые разделили бизнес на российский и иностранный. У Х5 делить нечего, все в России. Лично мне было любопытно возможно ли редомицилироваться с Нидерландов на Кипр, но, видимо не очень возможно.

В середине года дисконт между Х5 и Магнит составлял 50%. На рынке тогда было больше сантимента. Когда Х5 начал показывать хорошие результаты — дисконт снизился. Сказали, что фундаментальные показатели долгосрочно в цене акций продолжают учитываться.

Дивиденды пока НРД под санкциями невозможны. Дивиденды сперва идут на головную компанию в Нидерланды. Потом они отправляются в банк-депозитарий, который их конвертировал в доллары и распределял дальше акционерам через Евроклир. Схема Мать и Дитя применить невозможно для них. Опять ссылались, что не знают компанию, которая еще кроме них может. Если снимут санкции, то надо еще как-то деньги на головную компанию отправить, поэтому снятие санкций — это только один из шагов к дивидендам.

Выкуп не делают потому что возможна дискриминация акционеров по разным сторонам НРД — такое компания не может себе позволить.

На этом ответы по прописке закончились, а вопросы все еще остались :)

Переходим к бизнесу.

Операционные и финансовые показатели

В 1-ом полугодии был эффект операционного рычага. Инфляцию удалось перенести на полку, а затраты еще не выросли. Из-за чего достигли высокой маржи. Фокус во втором полугодии на сохранении положительной динамики сопоставимых продаж.

Упомянули инвестиции в цены. Инвестиции в цены — это то чем оправдывалась Лента, когда на эфире Смартлабонлайн говорили про низкую динамику сопоставимых продаж. Во втором полугодии маржинальность снизится, но таргет по году оставили прежний — 7+% EBITDA Margin. LTM маржинальность на конец 3-его квартала 7,6%.

Комфортный уровень долга ND/EBITDA <2, у компании сейчас 0,9. Могут привлекать долг для выплаты дивидендов (эх, мечты-мечты). Пока долг снижают, потому что возможностей для трат не много. Рассматривают M&A, если есть возможность — будут участвовать. По M&A есть нормативы рентабельности, поэтому задорого никого покупать не планируют.

Если санкции снимут и будет возможность платить дивиденды, плюс с точки зрения фундаментала ситуация будет комфортной — будут рассматривать дополнительную выплату за прошлые периоды, когда не платили.

ФАС ограничивает долю рынка по муниципалитетам (>25% доли рынка нельзя), всего около 2300 муниципалитетов в России, компания представлена на 1700, планка по доле рынка достигнута где-то на 20% из них. Расти есть куда. Если достигнута доля, могут развивать через e-commerce или франчайзинг. Плюс могут менять локации на более выгодные внутри муниципалитета.

Общая доля рынка у компании сейчас 13,2%

Дискаунтер — точка роста. Средняя площадь Чижика 250 метров, у Пятерочки 400. Плотность продаж в дискаунтерах почти в 2 раза выше. В том числе из-за этого продажи на квадратный метр выросли — не только из-за инфляции.

Выручка на квадратный метр:

В этом году низкий капекс, долгосрочный таргет что будет ниже 4,5% от выручки (LTM на 30.09.2022 около 3%). В этом году (за 9 месяцев) половина капекса — открытия новых магазинов, 17% — IT, 11% — поддерживающий капекс, 6% — реновация магазинов, 5% логистика.

В этом году планируют открыть 1400+ Пятерочек и 400+ Чижиков (дискаунтер). Предполагают, что Чижиков будет 500+ в конце года. Пока из-за активной экспансии сеть Чижиков убыточна, большинство из них были открыты только в этом году. Открытие 1 дискаунтера 7-9 млн рублей — в 2 раза ниже, чем у Пятерочки. Но и затрат там намного меньше. Среднее кол-во персонала на 1 магазин 7 человек, у Пятерочки в 2 раза выше. Но целевая рентабельность также ниже. Пятерочка — самый маржинальный сегмент у компании.

На 2023 год говорят, что откроют не менее 2000 магазинов. Расти есть куда, на рынке ускоряется консолидация. В России у топ 5 игроков 32% доля рынка. На развитых рынках доля 45-75%. Консолидация происходит не обязательно через покупку игроков, это может быть уход с точки какого-то игрока, которую после ухода занимает другой представитель.

В e-grocery фокус на экспресс-доставке, а не Впрок. Эти направления объединили в Х5-digital, продавать долю не планируют, в прошлом году был разговор о партнерстве со Сбером. С IPO, логично, что ситуация тоже неопределенная. В текущей ситуации, все представители сфокусированы на маржинальности, а не росте GMV, как это было год назад. В августе начали привлекать партнеров для экспересс-доставки (Яндекс, Деливери, Сбермаркет), пока видят приход новых клиентов. Канибализации собственной доставки не происходит.

Немного рассказали про СТМ (собственные торговые марки), уровень рентабельности по ним не раскрывают, сказали только, что маржа по ним выше. Доля СТМ по Пятерочке 24%, у Перекрестка 18%, у Чижика 50%. Плановая доля по Чижику 70%.

Выводы:

На мой взгляд, в этом году капитализация Х5 без санкций должна была бы быть выше чем у Магнита, поэтому там апсайд не ограничивается 15% (чтобы дисконт от Магнита снизился до 1).

Маржинальность будет ниже, но даже так предполагаю, что FCF годовой может составить 70+ млрд рублей. P/FCF около 6. Это дешево, но если бы это была акция.

В тоже время апсайд, на мой взгляд, от текущих не слишком внушительный (+35%), чтобы покупать с нуля.

Главный ответ для себя не получил — это возможен ли переезд с Нидерландов на Кипр (про Россию понятно, что никто не будет переезжать). Из Кипра, на сколько известно, возможна релокация в дружественные страны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба