4 декабря 2022 Omega Global Кошкина Лика

Отчет по рынку труда США за ноябрь вышел сильным, но внутренности указывают на временный рост найма, при этом существенных структурных изменений на рынке труда не произошло, ибо уровень участия в рабочей силе упал, причем за счет основной рабочей силы в возрасте 25-54 года, что является признаком замедления рынка труда.

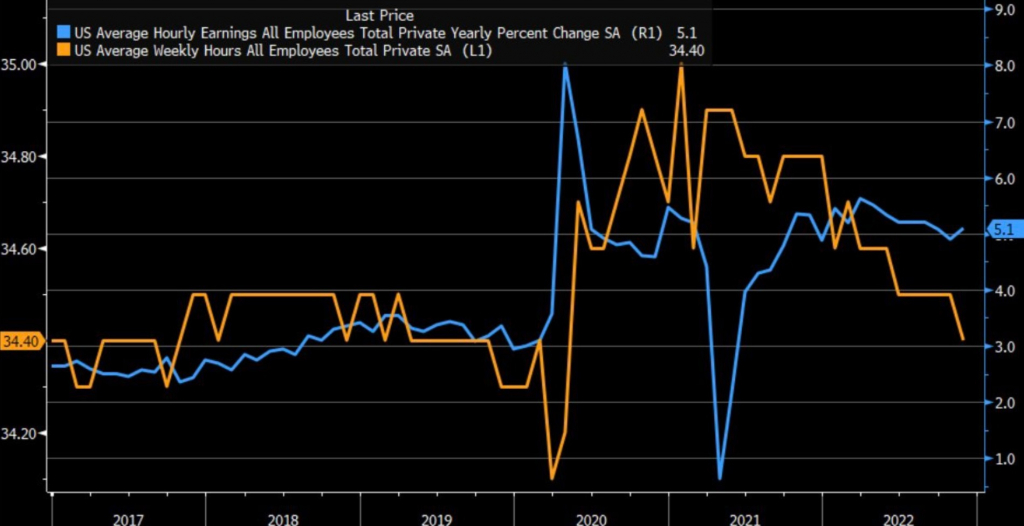

Рост зарплат был очень сильным, но количество рабочих часов сократилось, что может говорить о росте зарплат за счет выходного пособия при увольнении.

Если не всматриваться во внутренности отчета, то он на более ястребиный ФРС, в любом случае ФРС теперь необходимо получить несколько отчетов для снижения опасений по росту инфляции со стороны рынка труда, а значит на декабрьском заседании Пауэлл будет обеспокоен возвращением зарплат к хаям цикла.

В любом случае, сильный ноябрьский нонфарм должен снизить аппетит к риску до публикации других главных экономических отчетов, первым из которых станет ISM услуг в понедельник и в центре внимания будет компонента цен, ибо инфляция в секторе услуг остается главной головной болью ФРС.

Ключевые компоненты ноябрьского нонфарма:

— Количество новых рабочих мест 263К против 200К прогноза, ревизия за два предыдущих месяца составила -23К: сентябрь пересмотрен до 269К против 315К ранее, октябрь до 284К против 261К ранее;

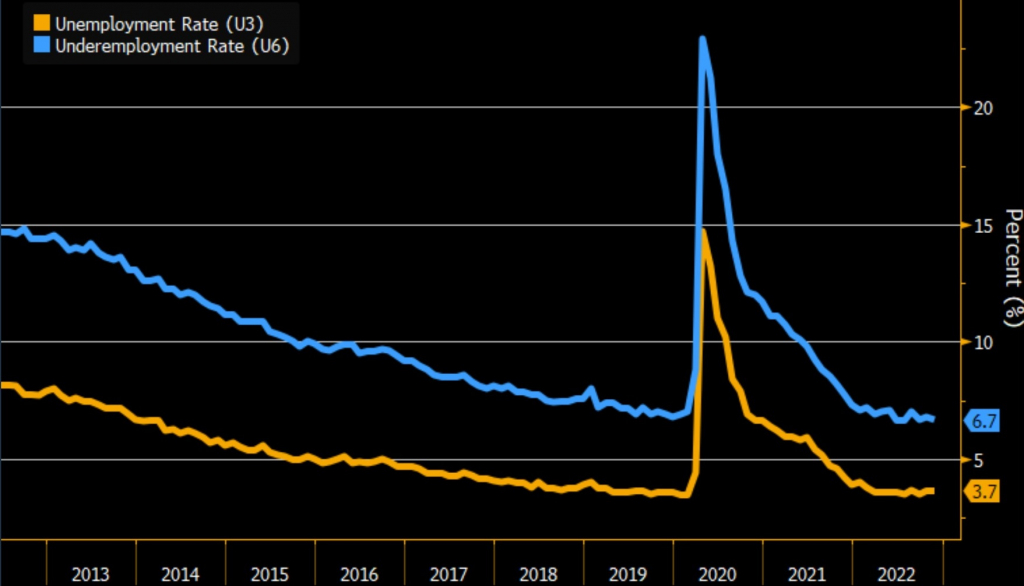

— Уровень безработицы U3 3,7% против 3,7% ранее;

— Уровень безработицы U6 6,7% против 6,8% ранее;

— Участие в рабочей силе 62,1% против 62,2% ранее;

— Рост зарплат 0,6%мм 5,1%гг против 0,5%мм 4,9%гг ранее (ревизия вверх с 0,4%мм 4,7%гг;

— Средняя продолжительность рабочей недели 34,4 против 34,5 ранее.

Основным негативом для рынков стал рост зарплат, ибо для ФРС важно снижение зарплат к 2,0% для обретения контроля над инфляцией, но снижение продолжительности рабочей недели может указывать на временный характер роста зарплат:

Уровень безработицы U3 остался неизменным, невзирая на снижение участия в рабочей силе, при этом общий уровень безработицы упал, что указывает на временный характер роста количества рабочих мест.

Основной вывод:

Аппетит к риску на фоне падения доллара пока завершен.

Невзирая на потребность инвесторов в рождественском ралли, трейдерам необходимы дополнительные доказательства для аппетита к риску.

Если появятся дополнительные доказательства падения инфляции, в отчете ISM услуг 5 декабря или в отчете по инфляции CPI США 13 декабря, то фондовый рынок вернется к хаям недели/доллар к лоям перед заседанием ФРС 14 декабря.

Но если отчеты продолжат выходить на пользу более ястребиного ФРС, то ключевые поддержки будут пробиты ещё до оглашения решения ФРС.

По евродоллару логичен ретест низа канала перед развилкой:

По S&P500 также логичен ретест низа канала перед развилкой:

Рост зарплат был очень сильным, но количество рабочих часов сократилось, что может говорить о росте зарплат за счет выходного пособия при увольнении.

Если не всматриваться во внутренности отчета, то он на более ястребиный ФРС, в любом случае ФРС теперь необходимо получить несколько отчетов для снижения опасений по росту инфляции со стороны рынка труда, а значит на декабрьском заседании Пауэлл будет обеспокоен возвращением зарплат к хаям цикла.

В любом случае, сильный ноябрьский нонфарм должен снизить аппетит к риску до публикации других главных экономических отчетов, первым из которых станет ISM услуг в понедельник и в центре внимания будет компонента цен, ибо инфляция в секторе услуг остается главной головной болью ФРС.

Ключевые компоненты ноябрьского нонфарма:

— Количество новых рабочих мест 263К против 200К прогноза, ревизия за два предыдущих месяца составила -23К: сентябрь пересмотрен до 269К против 315К ранее, октябрь до 284К против 261К ранее;

— Уровень безработицы U3 3,7% против 3,7% ранее;

— Уровень безработицы U6 6,7% против 6,8% ранее;

— Участие в рабочей силе 62,1% против 62,2% ранее;

— Рост зарплат 0,6%мм 5,1%гг против 0,5%мм 4,9%гг ранее (ревизия вверх с 0,4%мм 4,7%гг;

— Средняя продолжительность рабочей недели 34,4 против 34,5 ранее.

Основным негативом для рынков стал рост зарплат, ибо для ФРС важно снижение зарплат к 2,0% для обретения контроля над инфляцией, но снижение продолжительности рабочей недели может указывать на временный характер роста зарплат:

Уровень безработицы U3 остался неизменным, невзирая на снижение участия в рабочей силе, при этом общий уровень безработицы упал, что указывает на временный характер роста количества рабочих мест.

Основной вывод:

Аппетит к риску на фоне падения доллара пока завершен.

Невзирая на потребность инвесторов в рождественском ралли, трейдерам необходимы дополнительные доказательства для аппетита к риску.

Если появятся дополнительные доказательства падения инфляции, в отчете ISM услуг 5 декабря или в отчете по инфляции CPI США 13 декабря, то фондовый рынок вернется к хаям недели/доллар к лоям перед заседанием ФРС 14 декабря.

Но если отчеты продолжат выходить на пользу более ястребиного ФРС, то ключевые поддержки будут пробиты ещё до оглашения решения ФРС.

По евродоллару логичен ретест низа канала перед развилкой:

По S&P500 также логичен ретест низа канала перед развилкой:

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба