Куйбышевазот в этом году, к сожалению, не публикует финансовые результаты. Из оперативной информации выпускают только итоги производственной деятельности.

Объемы в этом году по большей части ниже чем в 2021 году.

Причем, снижение в объемах как раз в сегменте капролактама и продуктах переработки, которые занимали в 2021 году большую часть выручки.

Не буду долго вдаваться в детали, и потенциал роста объемов производства, потому что это по сути это первый подход к разбору компании. Но в росте объемов производства есть немаленький потенциал. Как минимум уже идут пуско-наладочные работы на производстве карбамида мощностью 525 тыс. тонн в год. Это навскидку +20-25% к выручке 2021 года.

Эта заметка по-другому поводу. Мне показалась любопытной движуха вокруг казначейского пакета (спасибо Александру Шадрину, ценителю Куаза, который на это указал).

Согласно последнему отчету МСФО у компании было выкуплено 65,8 млн обыкновенных и 1,5 млн привилегированных акций. 28,1% от всех обыкновенных и 40% от всех привилегированных.

Эти акции были квазиказначейскими, то есть принадлежали не напрямую Куазу, а через дочки.

Было:

Вчера вышел сущ. факт, согласно которому Активинвест и Куйбышевазот-инвест перевели свои акции на компанию. Всего 24,6%, эти акции стали полноценно казначейскими, еще немного осталось на Тольяттихиминвест.

Стало:

Почему это любопытно?

Согласно действующему законодательству эмитент может:

— Продать их по цене не ниже рыночной в течение года после приобретения;

— Погасить их с принятием решения о соответствующем уменьшении уставного капитала.

Кроме этого на казначейский пакет дивиденд не начисляется.

Все эти требования эмитенты как раз ловко обходят, когда выкупают акции на дочку. Здесь, по всей видимости, дело идет к гашению. Представим, что в этом году компания заработает прибыли столько же сколько в 2021. Как минимум, цены на азотные удобрения в среднем были повыше чем в год назад. Тот же Фосагро платит дивов больше чем год назад. Спасибо дешевому сырью. Но, повторюсь, пока глубоко не копаем.

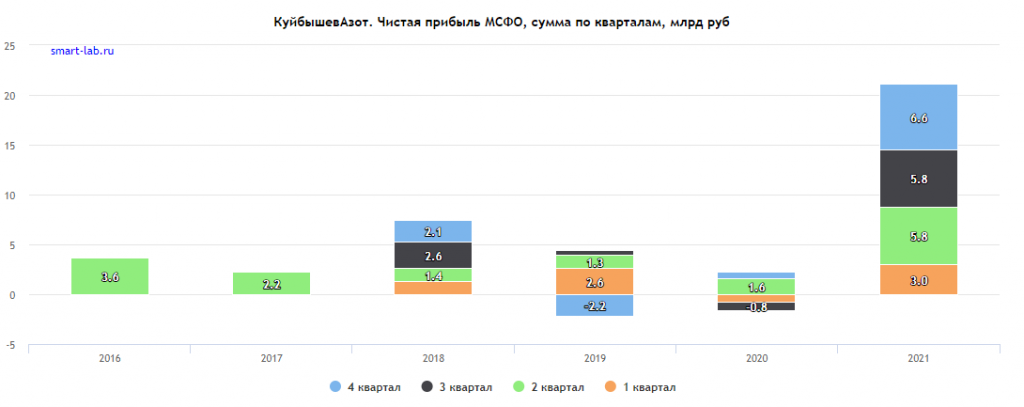

Зарабатывал Куаз 21,2 млрд рублей чистой прибыли, при текущей капитализации 102 млрд рублей — это P/E около 5. Но теперь, если акции погасят, капитализация будет составлять около 77 млрд рублей с P/E 3,6. Если перенести в минориторно-дивидендную плоскость, компания сможет платить на треть больше дивидендов. За год выплатили 42,4 рублей дивидендов, в сумме 10,1 млрд рублей, раньше эти 10,1 млрд рублей размазывались на 234,1 млн акций, а в случая гашения будут размазываться на 176,6 млн и дивиденд становится 57,2 руб. на акцию, к текущим 13,3% доходности.

Спасибо за внимание. Есть среди читателей акционеры? Если есть что добавить, порекомендовать прочитать о компании — велком в комментарии!

Объемы в этом году по большей части ниже чем в 2021 году.

Причем, снижение в объемах как раз в сегменте капролактама и продуктах переработки, которые занимали в 2021 году большую часть выручки.

Не буду долго вдаваться в детали, и потенциал роста объемов производства, потому что это по сути это первый подход к разбору компании. Но в росте объемов производства есть немаленький потенциал. Как минимум уже идут пуско-наладочные работы на производстве карбамида мощностью 525 тыс. тонн в год. Это навскидку +20-25% к выручке 2021 года.

Эта заметка по-другому поводу. Мне показалась любопытной движуха вокруг казначейского пакета (спасибо Александру Шадрину, ценителю Куаза, который на это указал).

Согласно последнему отчету МСФО у компании было выкуплено 65,8 млн обыкновенных и 1,5 млн привилегированных акций. 28,1% от всех обыкновенных и 40% от всех привилегированных.

Эти акции были квазиказначейскими, то есть принадлежали не напрямую Куазу, а через дочки.

Было:

Вчера вышел сущ. факт, согласно которому Активинвест и Куйбышевазот-инвест перевели свои акции на компанию. Всего 24,6%, эти акции стали полноценно казначейскими, еще немного осталось на Тольяттихиминвест.

Стало:

Почему это любопытно?

Согласно действующему законодательству эмитент может:

— Продать их по цене не ниже рыночной в течение года после приобретения;

— Погасить их с принятием решения о соответствующем уменьшении уставного капитала.

Кроме этого на казначейский пакет дивиденд не начисляется.

Все эти требования эмитенты как раз ловко обходят, когда выкупают акции на дочку. Здесь, по всей видимости, дело идет к гашению. Представим, что в этом году компания заработает прибыли столько же сколько в 2021. Как минимум, цены на азотные удобрения в среднем были повыше чем в год назад. Тот же Фосагро платит дивов больше чем год назад. Спасибо дешевому сырью. Но, повторюсь, пока глубоко не копаем.

Зарабатывал Куаз 21,2 млрд рублей чистой прибыли, при текущей капитализации 102 млрд рублей — это P/E около 5. Но теперь, если акции погасят, капитализация будет составлять около 77 млрд рублей с P/E 3,6. Если перенести в минориторно-дивидендную плоскость, компания сможет платить на треть больше дивидендов. За год выплатили 42,4 рублей дивидендов, в сумме 10,1 млрд рублей, раньше эти 10,1 млрд рублей размазывались на 234,1 млн акций, а в случая гашения будут размазываться на 176,6 млн и дивиденд становится 57,2 руб. на акцию, к текущим 13,3% доходности.

Спасибо за внимание. Есть среди читателей акционеры? Если есть что добавить, порекомендовать прочитать о компании — велком в комментарии!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба