16 января 2023 Блинов Сергей

Это объединённый макрообзор за первую и вторую недели года (номер обзора соответствует номеру недели в году).

Мировая экономика

● Опережающий индекс PMI говорит о снижении деловой активности как в большинстве крупнейших экономик мира, так и в мировой экономике в целом.

● В Еврозоне инфляция в декабре снизилась. Но это не поможет экономике, если повторится ситуация ноября, когда денежная масса замедлила свой рост быстрее, чем снизились цены.

● Падение реальной денежной массы в Турции в декабре резко замедлилось. Страна «цепляется» за рост экономики.

● Инфляция в США в 2022 году составила 6,5%. Как и в Еврозоне, это не поможет экономике, если повторится ситуация ноября. Тогда денежная масса замедлила свой рост быстрее, чем снизились цены = падение реальной денежной массы ускорилось.

Экономика России

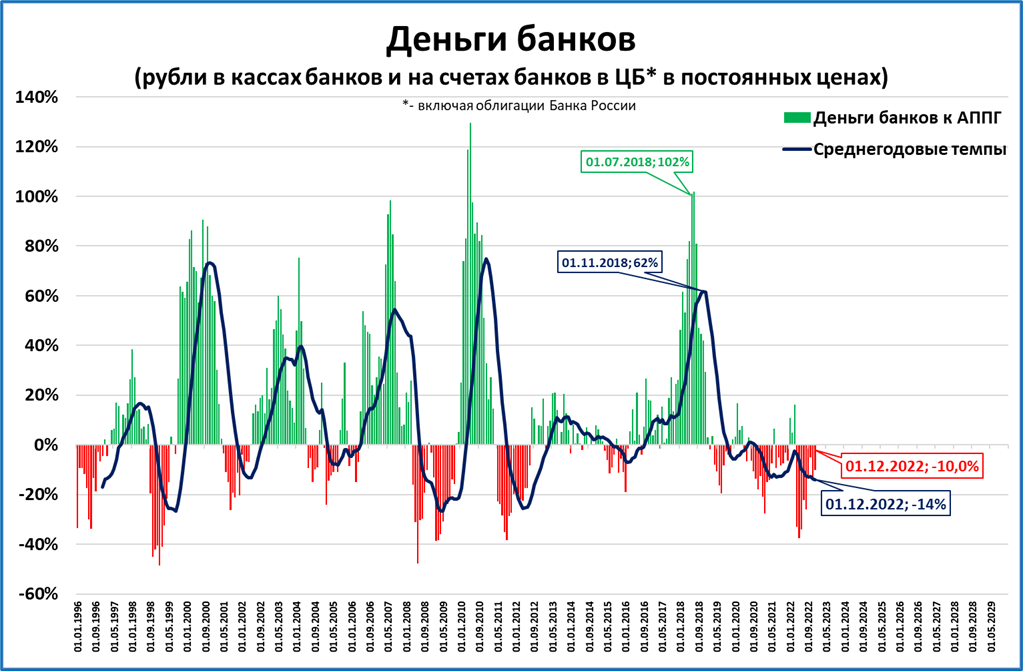

● Деньги банков (= банковские резервы; это часть денежной базы) по итогам ноября в реальном выражении упали на 10% за год.

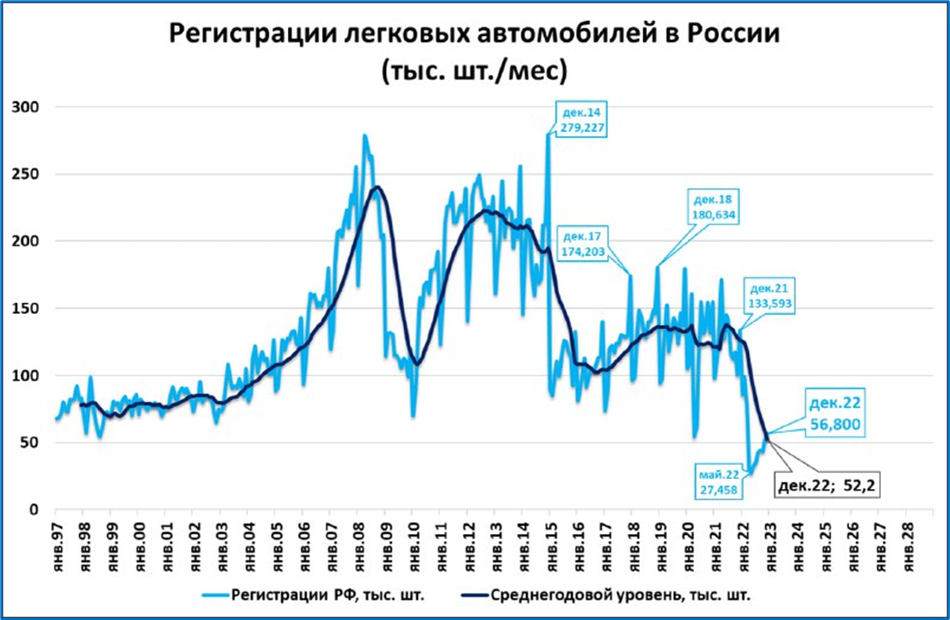

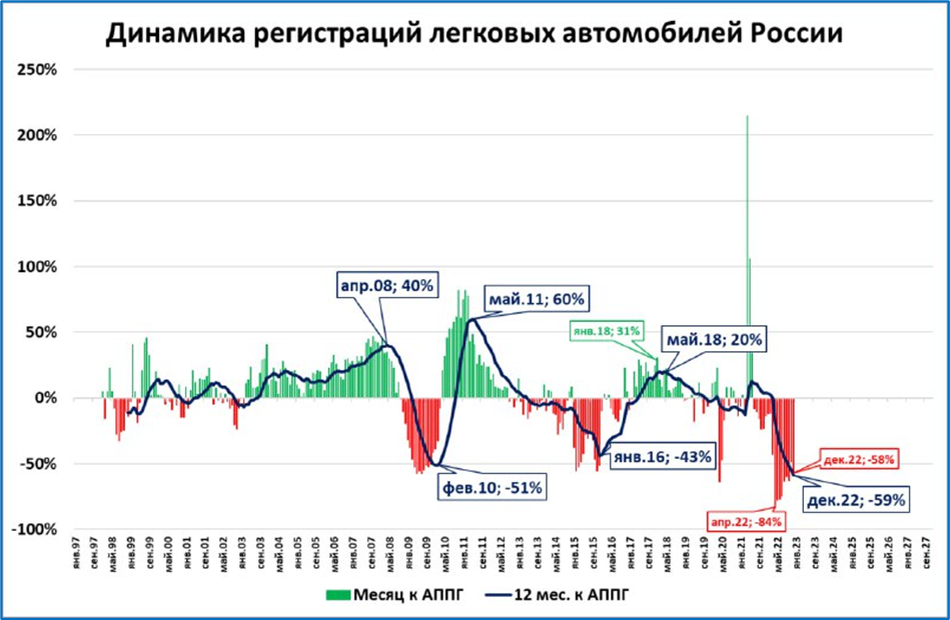

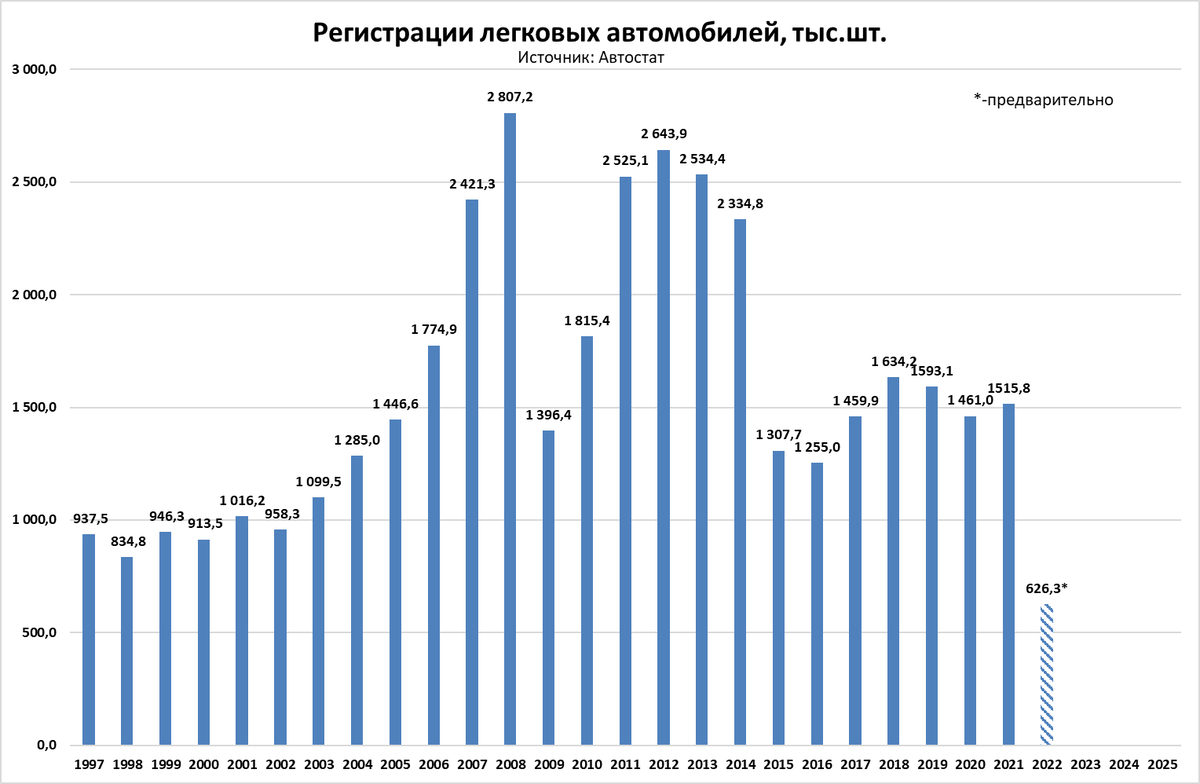

● По итогам года регистрации легковых автомобилей (626 тыс.) показали минимум за всю историю наблюдений. Поставки легковых автомобилей (как произведённых внутри России, так и импортных) постепенно восстанавливаются. В 2023 году ожидается рост рынка.

● В 2022 году в России было зарегистрировано 75 тыс. тяжёлых грузовиков. Это второй лучший результат (после 2021 года; 79 тыс.) за последние 8 лет. И это всего -5% – обвала рынка не было.

● Инфляция по итогам года опустилась ниже 12%. Снижение годовой инфляции продолжится в январе. А по итогам марта инфляция опустится ниже 4%.

● Денежная база (как в широком, так и в узком определении) установила номинальный исторический рекорд по итогам года (24 и 16 трлн рублей, соответственно, на 1 января 2023 года). Впервые с марта денежная база растёт быстрее цен, то есть, растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

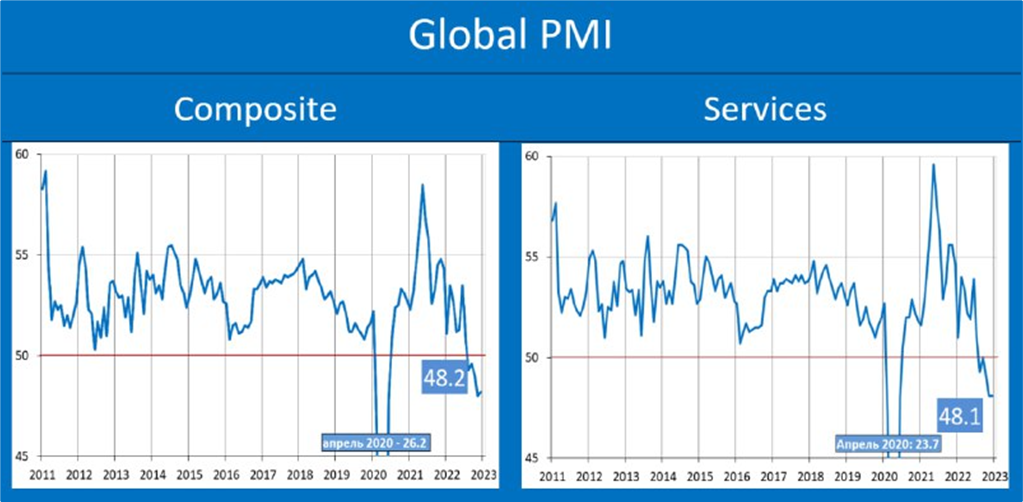

Глобальный PMI говорит о спаде

Опережающие глобальные индексы говорят о спаде деловой активности. Так PMI в обрабатывающей промышленности опустился до 48,6 пункта.

Напомним, что индекс ниже 50 пунктов говорит о снижении деловой активности.

Не лучше дела и в секторе услуг (см. ниже, правый график).

Не удивительно, что композитный индекс, учитывающий ситуацию в экономике в целом (см. левый график) тоже ниже 50 пунктов.

Резюме: перспективы мировой экономики в последние месяцы ухудшаются.

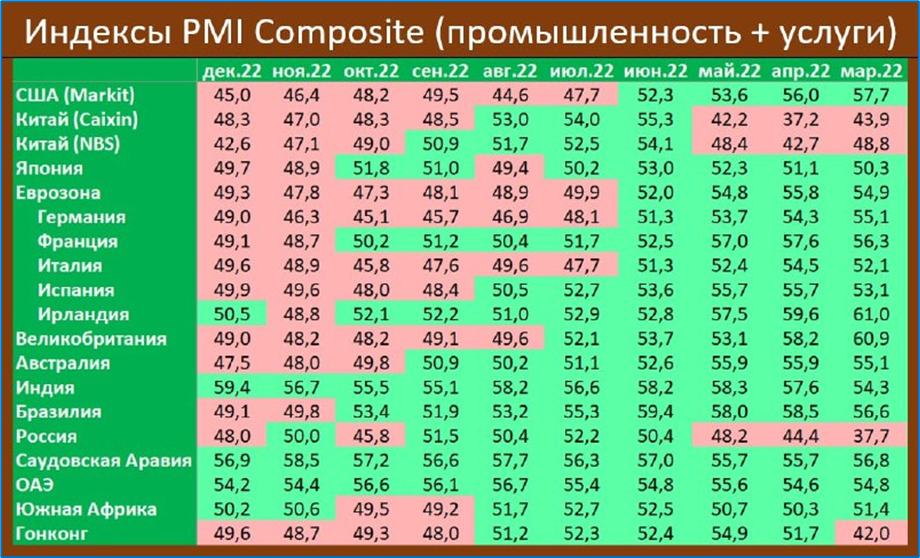

PMI по странам: преобладают страны с индексом ниже 50 пунктов

PMI в обрабатывающей промышленности по странам сохранился примерно на уровне ноября.

Страны, где индекс ниже 50 пунктов, преобладают в списке.

Аналогичная ситуация по композитному индексу (отражает ситуацию в экономике в целом, включая сектор услуг).

Страны, где деловая активность снижается (индекс ниже 50 пунктов, красный цвет в таблице), преобладают в списке.

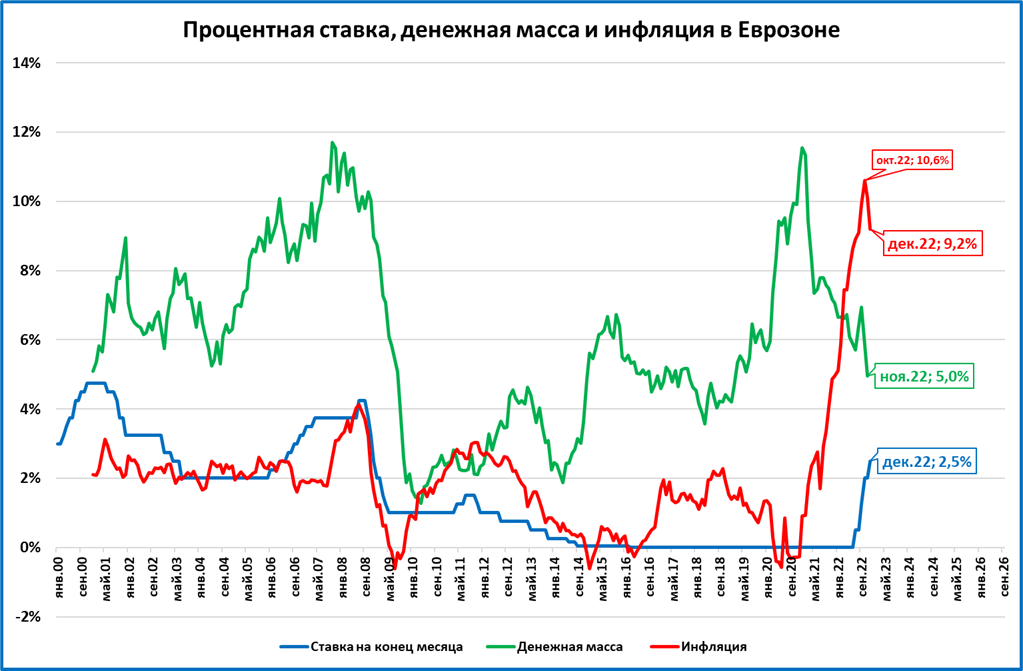

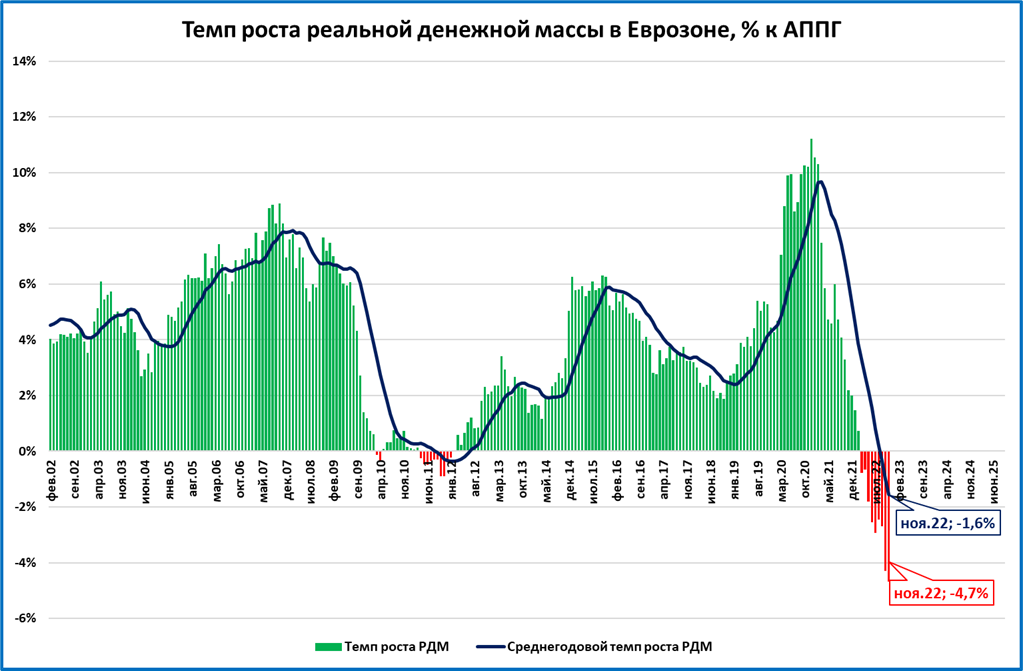

Еврозона – снижение инфляции при такой политике ЕЦБ не поможет

Инфляция в Еврозоне по итогам декабря опустилась до 9,2%.

Итоги декабря по денежной массе (ДМ) будут известны позже. Но если темпы роста ДМ продолжат снижаться, как это было в ноябре, то снижение инфляции мало поможет. Так, в ноябре падение реальной денежной массы ускорялось, несмотря на снижение инфляции.

Подобное может произойти и в декабре.

Прогноз: мы ожидаем ухудшение ситуации в экономике Еврозоны.

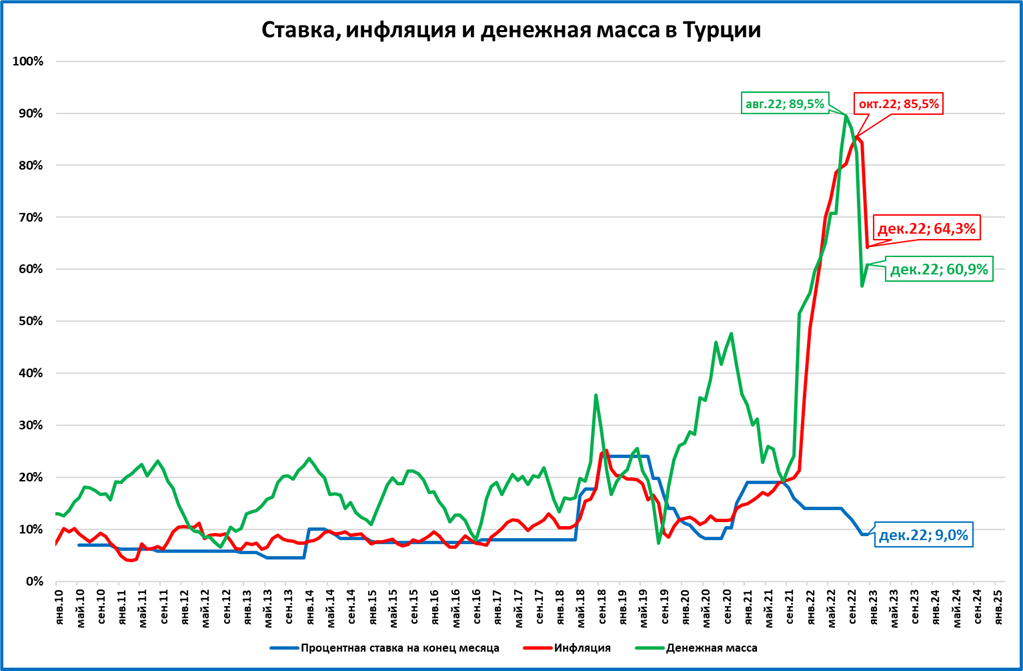

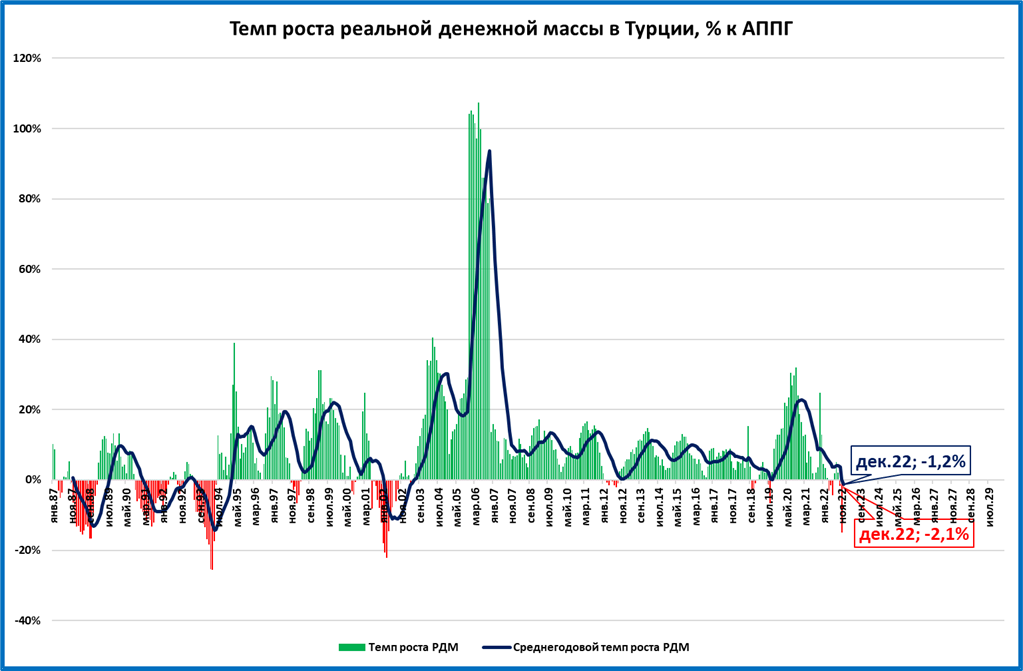

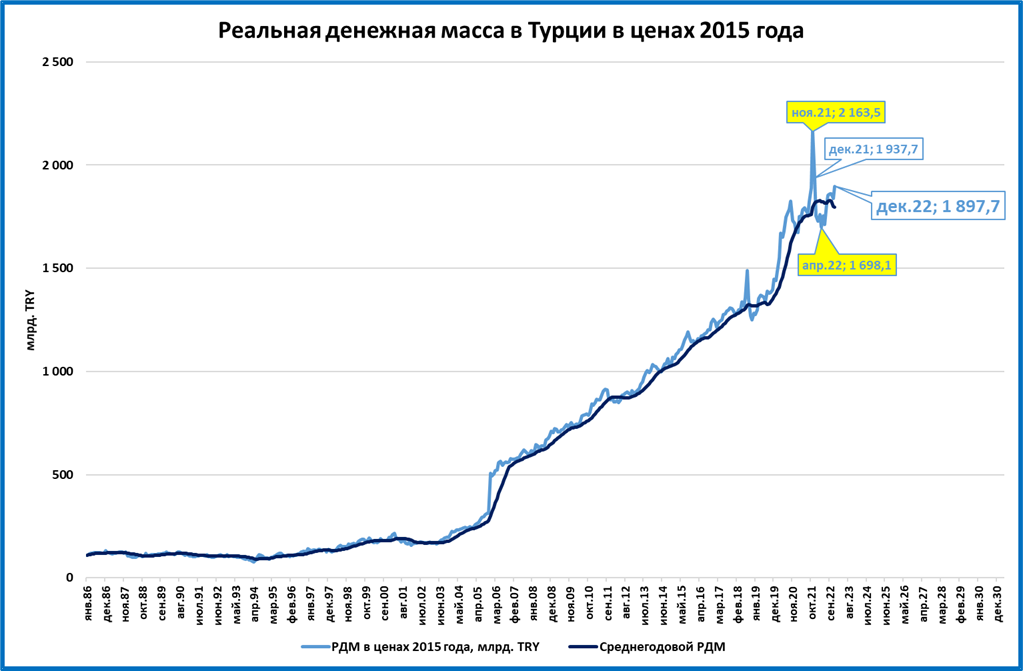

Турция цепляется за рост

Инфляция в Турции снизилась, а темпы роста (номинальной) денежной массы, наоборот, чуть подросли.

В результате сокращение РДМ замедлилось в декабре до -2,1% (-15% месяц назад).

На графике ниже даже можно разглядеть признаки роста реальной денежной массы (РДМ).

Например, текущий размер РДМ (голубая линия) выше среднегодового (синяя линия).

Напомним, что рост экономики возможен и при высокой инфляции, если денежная масса (номинальная) растёт быстрее цен (См. «Бразилия и Россия: парадоксы инфляции»).

Наблюдение: экономика Турции словно борется с возможным падением – денежная масса пытается не отставать от цен.

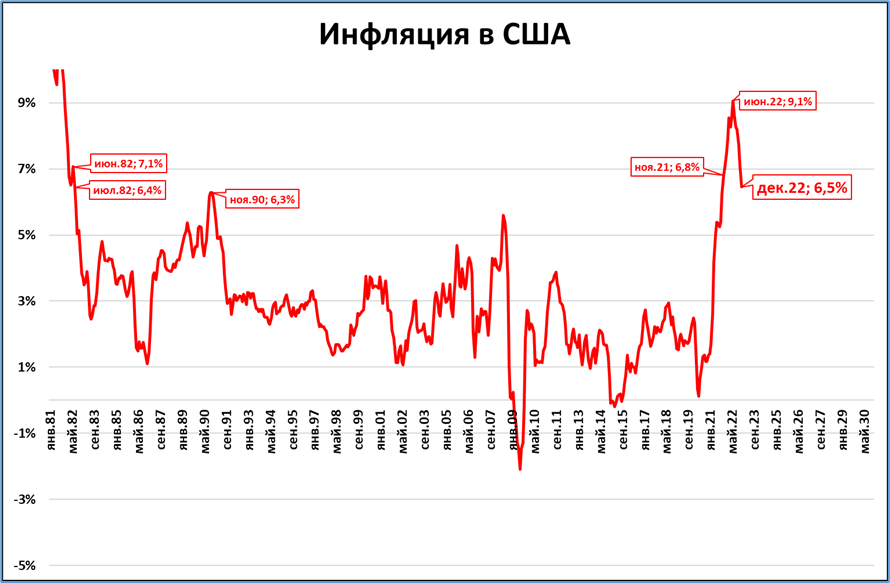

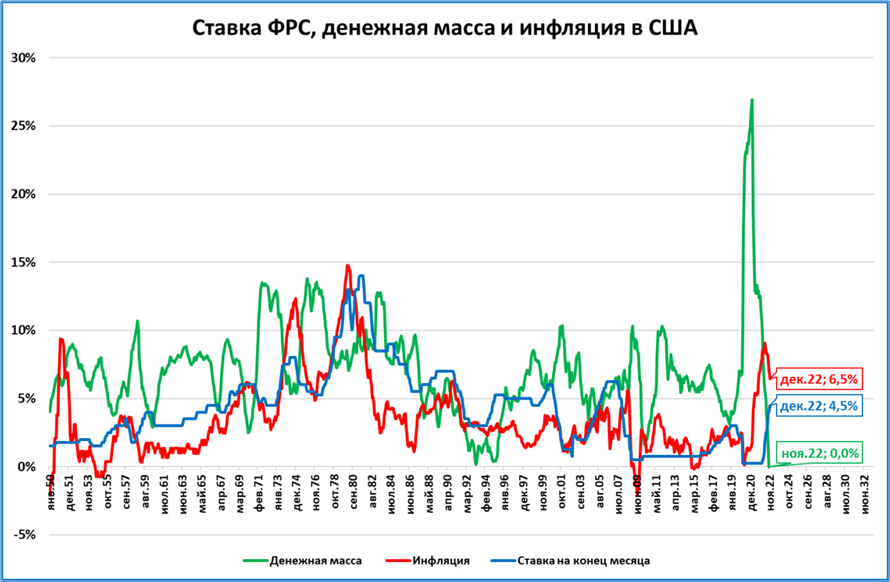

Инфляция в США в 2022 году составила 6,5%

В декабре инфляция в США снизилась до 6,5% годовых (7,1% в ноябре).

Несмотря на снижение, инфляция пока остаётся на высоких уровнях. Так, выше 6,5% инфляция не поднималась с июня 1982 года по ноябрь 2021 года (почти 40 лет).

Нынешний всплеск инфляции начался осенью 2021 года, ещё до спецоперации.

При прочих равных снижение инфляции позитивно для реальной денежной массы. Но вот вопрос: равны ли эти «прочие»? Зависит от того, каким будет рост денежной массы по итогам декабря. Узнаем это в конце месяца.

Если зелёная линия в декабре "шагнёт" вниз сильнее, чем шагнула вниз инфляция, то РДМ продолжит устанавливать антирекорды по темпам своего падения.

Резюме: снижение инфляции – это позитивный фактор. Но для экономики важна не инфляция сама по себе, а её соотношение с ростом денежной массы. Узнаем об этом в конце месяца.

ЭКОНОМИКА РОССИИ

Деньги банков: -10% в ноябре

Деньги банков (= банковские резервы) сейчас ниже, чем в 2018 году. И это номинал.

В реальном выражении всё ещё хуже.

Деньги банков в реальном выражении не дотягивают даже до уровня июня 2007 года.

Сейчас денег у банков в реальном выражении на 10% меньше, чем год назад.

Красные столбцы (падение) преобладают с 2019 года.

Напомним, что это часть денежной базы. А денежная база, в свою очередь, полностью управляется Центробанком.

Здесь приведены деньги банков по итогам 11 месяцев. По денежной базе уже известны итоги года (см. далее).

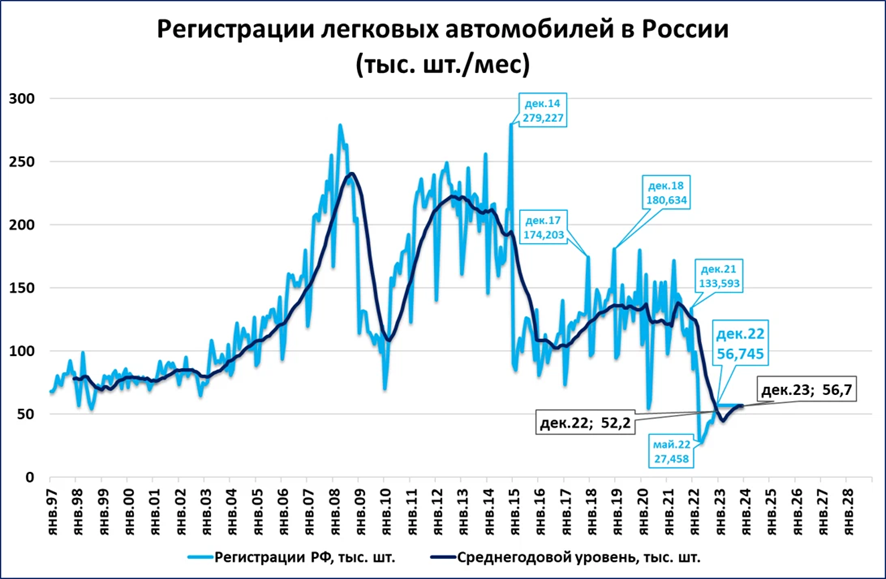

Регистрации легковых: -58% в декабре

Предварительная оценка регистраций легковых автомобилей в декабре (по публикациям агентства "Автостат") — 57 тыс. шт.

Во-первых, постепенный рост продолжается с мая, когда был установлен минимум регистраций (27 тыс).

Во-вторых, впервые в этом году текущие значения регистраций (голубая линия) выше среднегодовых значений (тёмно-синяя линия).

Падение за год (-59%) сильнее, чем в 2009 году (-51%).

Годовой результат - худший за всю историю наблюдений.

О поставках (не путать с регистрациями) и о прогнозе на 2023 год см. далее.

Поставки легковых: -50% в декабре

По поставкам картина даже чуть лучше, чем по регистрациям. В декабре было поставлено 63 тыс. легковых автомобилей.

Это на 50,2% ниже, чем год назад.

Поставки падают 18 месяцев подряд.

Всего за 2022 год было поставлено 619 тыс. шт.

О прогнозе рынка легковых автомобилей на 2023 год

Давайте попробуем поиграть с цифрами. Представим, что 57 тыс. в месяц (достигнутый по итогам декабря уровень регистраций) — это предел, обусловленный производственными и логистическими ограничениями. И что в 2023 году эти ограничения не смогут снять и рынок "застрянет" на отметке 57 тыс. в месяц.

Но даже в этом случае рынок вырастет до 680,9 тыс. шт. (+9%).

На самом деле всё будет лучше, так как производственные ограничения постепенно снимаются. Об этом говорит, в частности, статистика поставок (см. выше).

Внешние эксперты также прогнозируют рост рынка легковых автомобилей в 2023 году: агентство «Автостат» (+5% в базовом прогнозе); Ассоциация европейского бизнеса (+12%).

Примечательно, что при обсуждении прогноза «Автостата», большинство экспертов высказали уверенность в более быстром росте рынка (+25% и выше) до уровня 780-810 тыс. См. видео с отметки 1:05:21.

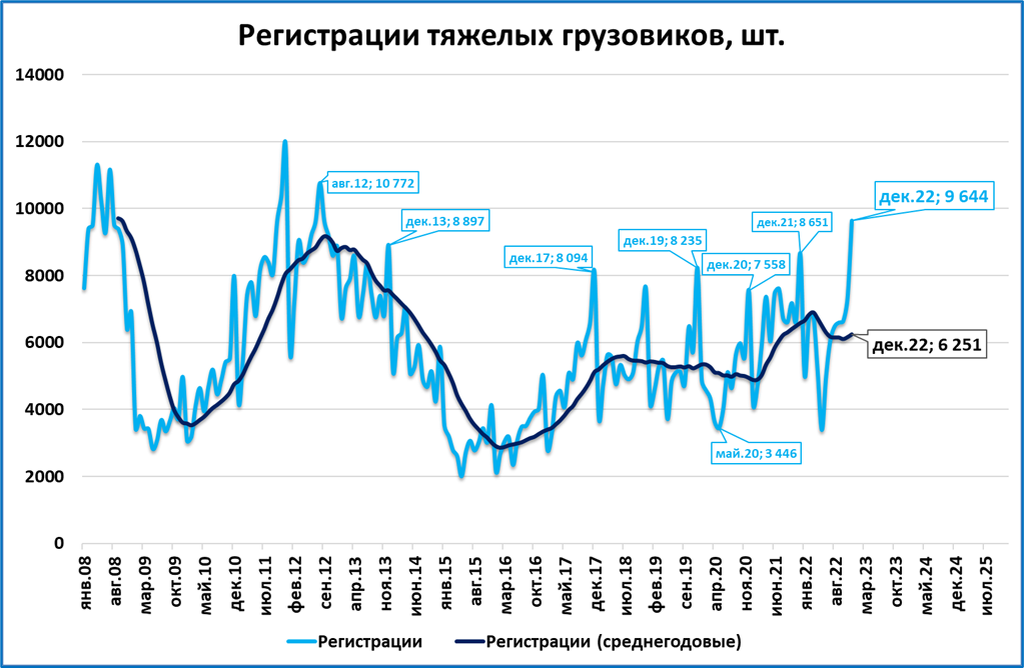

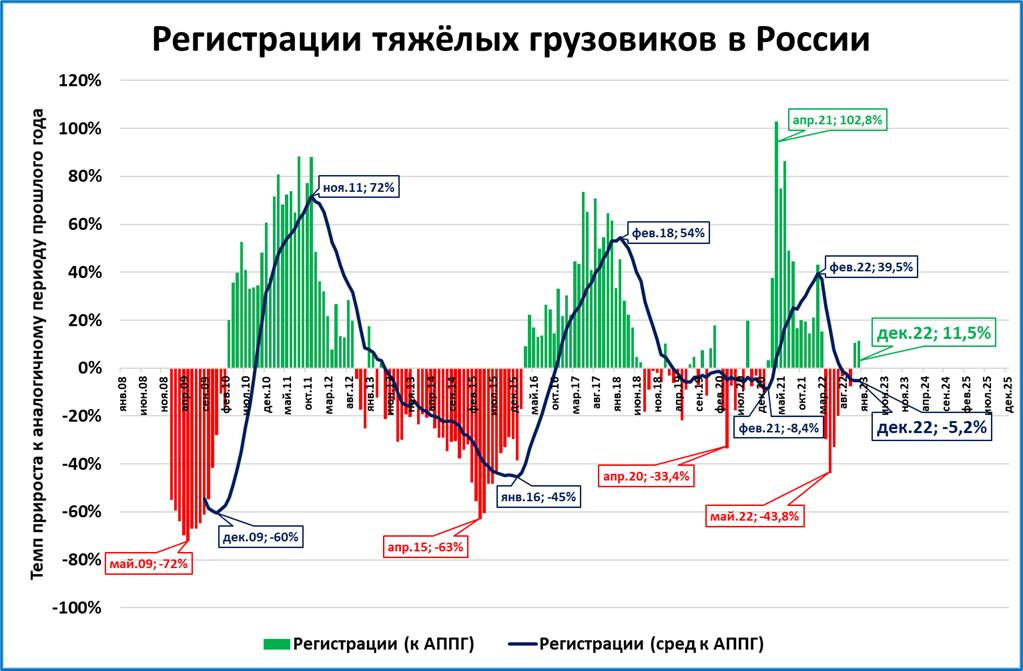

За 2022 год в России было зарегистрировано 75 тыс. тяжелых грузовиков

В декабре было зарегистрировано 9,6 тыс. тяжелых грузовиков, это лучший месяц по объёмам за 10 лет (с августа 2012 года).

Это на 11,5% выше, чем год назад.

Рынок показывает рост второй месяц подряд

Всего за год было зарегистрировано 75 тыс. тяжёлых грузовиков (-5% к 2021 году).

Оценка:

1. Глубокого провала на рынке не произошло.

2. 2022 год стал вторым лучшим за последние 9 лет (с 2013 года).

3. Рынок грузовиков оказался намного более устойчивым, по сравнению с рынком легковых автомобилей.

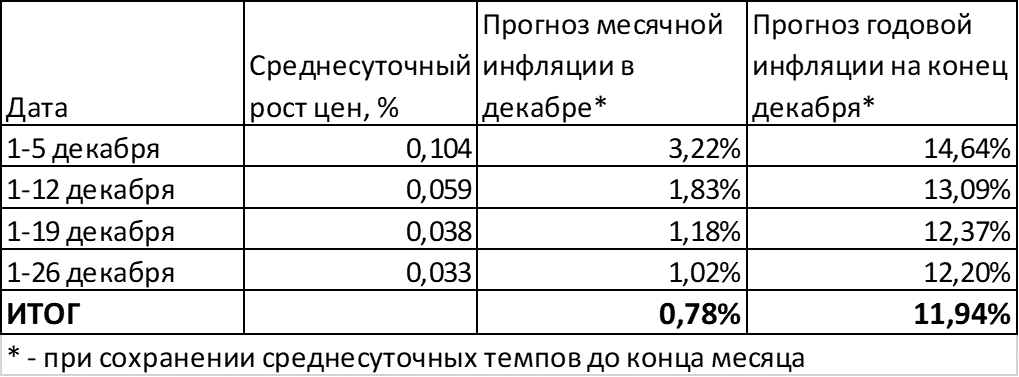

Инфляция в 2022 году составила 11,9%

Как сообщил Росстат, годовая инфляция по итогам 2022 года составила 11,9%.

Это несколько ниже оценок, основанных на недельных данных.

Эффект от повышения цен на услуги ЖКХ проявился в начале декабря и постепенно затухал.

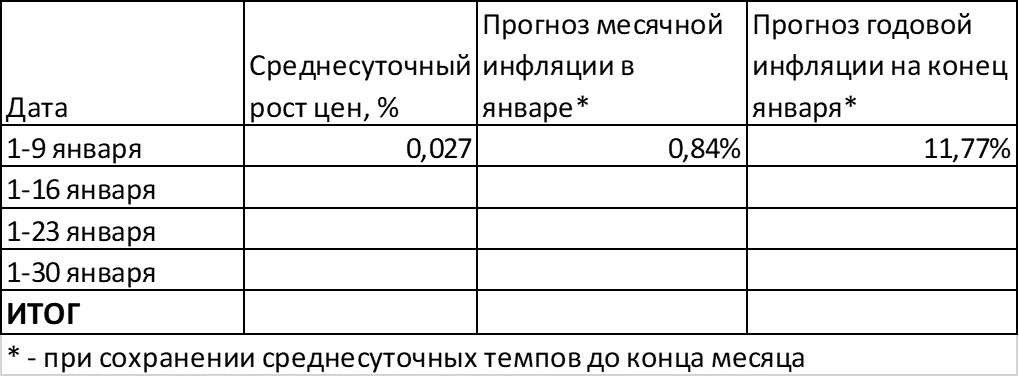

Инфляция в январе может составить 11,8% годовых

Среднесуточный рост цен с 1 по 9 января составил 0,027%.

Если такой рост сохранится до конца месяца, то по итогам января инфляция составит 11,8%.

Среднесуточный рост цен в начале января тоже выше обычного: так всегда бывает в начале года и начале квартала — прайс-листы часто переписываются в начале квартала/года.

То есть, к концу января мы увидим годовую инфляцию не 11,77%, а ниже.

Прогноз инфляции: к апрелю ниже 4%, к декабрю выше 8%

Средний рост цен за последние 3 месяца (ноябрь-январь) составил 0,665% в месяц.

Для сравнения: за три месяца до этого (август-октябрь) наблюдалось падение цен в среднем на 0,1% в месяц.

Что будет, если такой (повышенный) рост цен ноября-января сохранится в ближайшие 12 месяцев? Результаты несложного расчёта показаны на графике.

Даже в этом случае относительно высокого роста цен, по итогам марта-мая инфляция опустится ниже 4% (таргет ЦБ). Подробнее см. «О резком снижении годовой инфляции по итогам марта 2023 года».

Но потом она вырастет выше 8%. Одна из причин роста инфляционных рисков к концу года – излишне резкое снижение ставки Центробанком.

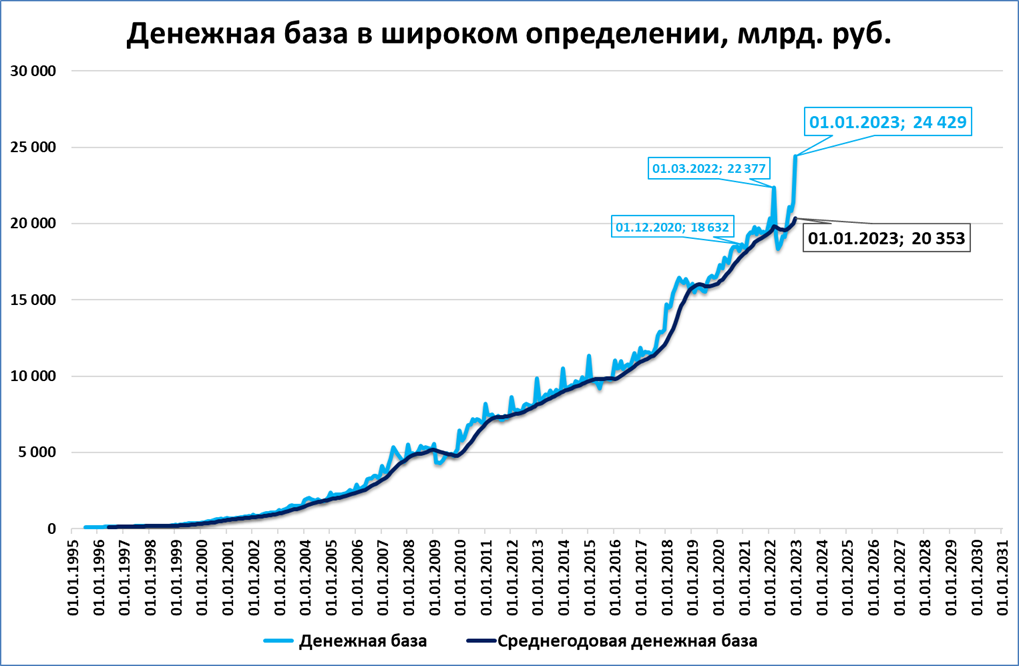

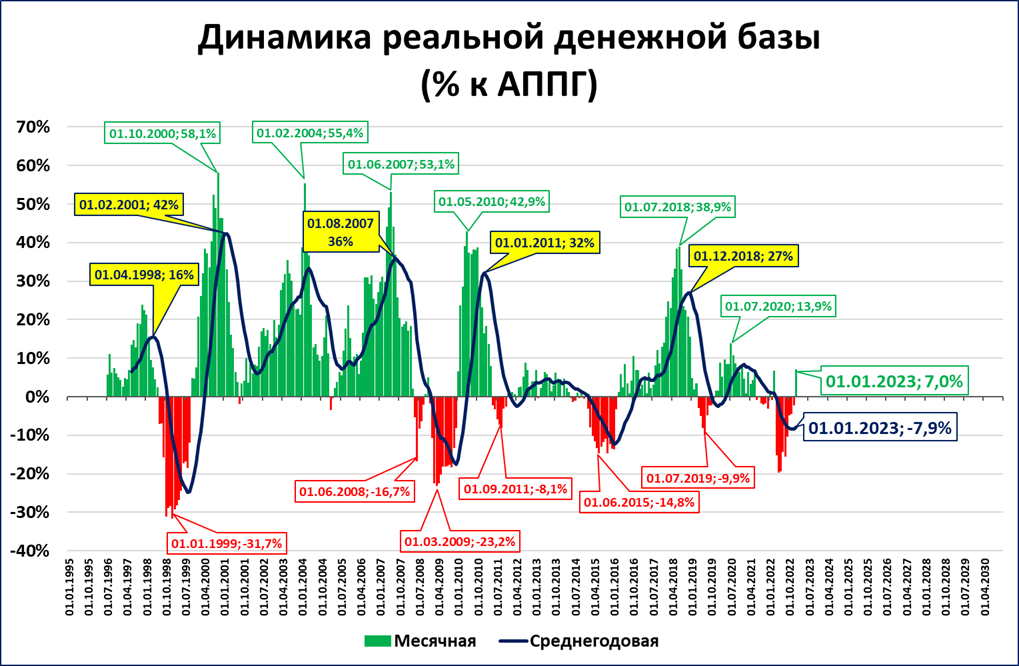

Широкая денежная база: первый реальный рост с марта

Денежная база в широком определении (или просто ДБ) на 1 января составила 24,4 трлн. рублей – это исторический рекорд.

Однако в реальном выражении (после корректировки на инфляцию) до рекорда показатель не дотянул.

С июня 2007 года реальная денежная база растёт стагнационными темпами.

Радует, что по итогам декабря реальная денежная база (РДБ) впервые с марта выросла в годовом выражении (+7%, см. график выше).

Узкая денежная база (часть широкой) тоже продемонстрировала реальный рост по итогам декабря (см. далее).

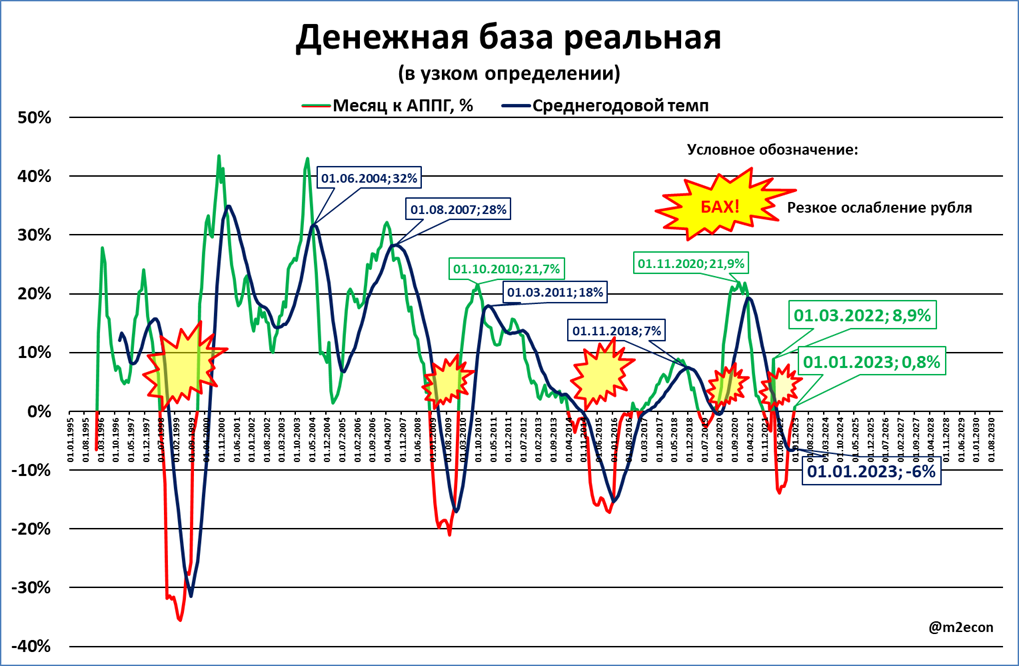

Узкая денежная база выросла на 0,8% в реальном выражении за год

Узкая денежная база (УДБ) на 1 января составила 16,4 трлн руб.

УДБ это наличные вне ЦБ (основная часть) и обязательные резервы банков (0,1 трлн руб.).

В реальном выражении узкая денежная база далека от рекордов (как и широкая, см. выше).

Стагнационными темпами реальная УДБ растёт с 2008 года.

Впервые с марта УДБ в реальном выражении показывает рост в годовом выражении.

Реклама

Макрообзор № 1-2

Вчера

389 прочитали

Это объединённый макрообзор за первую и вторую недели года (номер обзора соответствует номеру недели в году).

Мировая экономика

● Опережающий индекс PMI говорит о снижении деловой активности как в большинстве крупнейших экономик мира, так и в мировой экономике в целом.

● В Еврозоне инфляция в декабре снизилась. Но это не поможет экономике, если повторится ситуация ноября, когда денежная масса замедлила свой рост быстрее, чем снизились цены.

● Падение реальной денежной массы в Турции в декабре резко замедлилось. Страна «цепляется» за рост экономики.

● Инфляция в США в 2022 году составила 6,5%. Как и в Еврозоне, это не поможет экономике, если повторится ситуация ноября. Тогда денежная масса замедлила свой рост быстрее, чем снизились цены = падение реальной денежной массы ускорилось.

Экономика России

● Деньги банков (= банковские резервы; это часть денежной базы) по итогам ноября в реальном выражении упали на 10% за год.

● По итогам года регистрации легковых автомобилей (626 тыс.) показали минимум за всю историю наблюдений. Поставки легковых автомобилей (как произведённых внутри России, так и импортных) постепенно восстанавливаются. В 2023 году ожидается рост рынка.

● В 2022 году в России было зарегистрировано 75 тыс. тяжёлых грузовиков. Это второй лучший результат (после 2021 года; 79 тыс.) за последние 8 лет. И это всего -5% – обвала рынка не было.

● Инфляция по итогам года опустилась ниже 12%. Снижение годовой инфляции продолжится в январе. А по итогам марта инфляция опустится ниже 4%.

● Денежная база (как в широком, так и в узком определении) установила номинальный исторический рекорд по итогам года (24 и 16 трлн рублей, соответственно, на 1 января 2023 года). Впервые с марта денежная база растёт быстрее цен, то есть, растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

Глобальный PMI говорит о спаде

Опережающие глобальные индексы говорят о спаде деловой активности. Так PMI в обрабатывающей промышленности опустился до 48,6 пункта.

Источник иллюстрации: телеграмм-канал MMI

Напомним, что индекс ниже 50 пунктов говорит о снижении деловой активности.

Не лучше дела и в секторе услуг (см. ниже, правый график).

Источник иллюстрации: телеграмм-канал MMI

Не удивительно, что композитный индекс, учитывающий ситуацию в экономике в целом (см. левый график) тоже ниже 50 пунктов.

Резюме: перспективы мировой экономики в последние месяцы ухудшаются.

PMI по странам: преобладают страны с индексом ниже 50 пунктов

PMI в обрабатывающей промышленности по странам сохранился примерно на уровне ноября.

Источник иллюстрации: телеграмм-канал MMI

Страны, где индекс ниже 50 пунктов, преобладают в списке.

Аналогичная ситуация по композитному индексу (отражает ситуацию в экономике в целом, включая сектор услуг).

Источник иллюстрации: телеграмм-канал MMI

Страны, где деловая активность снижается (индекс ниже 50 пунктов, красный цвет в таблице), преобладают в списке.

Еврозона – снижение инфляции при такой политике ЕЦБ не поможет

Инфляция в Еврозоне по итогам декабря опустилась до 9,2%.

Итоги декабря по денежной массе (ДМ) будут известны позже. Но если темпы роста ДМ продолжат снижаться, как это было в ноябре, то снижение инфляции мало поможет. Так, в ноябре падение реальной денежной массы ускорялось, несмотря на снижение инфляции.

Подобное может произойти и в декабре.

Прогноз: мы ожидаем ухудшение ситуации в экономике Еврозоны.

Турция цепляется за рост

Инфляция в Турции снизилась, а темпы роста (номинальной) денежной массы, наоборот, чуть подросли.

В результате сокращение РДМ замедлилось в декабре до -2,1% (-15% месяц назад).

На графике ниже даже можно разглядеть признаки роста реальной денежной массы (РДМ).

Например, текущий размер РДМ (голубая линия) выше среднегодового (синяя линия).

Напомним, что рост экономики возможен и при высокой инфляции, если денежная масса (номинальная) растёт быстрее цен (См. «Бразилия и Россия: парадоксы инфляции»).

Наблюдение: экономика Турции словно борется с возможным падением – денежная масса пытается не отставать от цен.

Инфляция в США в 2022 году составила 6,5%

В декабре инфляция в США снизилась до 6,5% годовых (7,1% в ноябре).

Несмотря на снижение, инфляция пока остаётся на высоких уровнях. Так, выше 6,5% инфляция не поднималась с июня 1982 года по ноябрь 2021 года (почти 40 лет).

Нынешний всплеск инфляции начался осенью 2021 года, ещё до спецоперации.

При прочих равных снижение инфляции позитивно для реальной денежной массы. Но вот вопрос: равны ли эти «прочие»? Зависит от того, каким будет рост денежной массы по итогам декабря. Узнаем это в конце месяца.

Если зелёная линия в декабре "шагнёт" вниз сильнее, чем шагнула вниз инфляция, то РДМ продолжит устанавливать антирекорды по темпам своего падения.

Резюме: снижение инфляции – это позитивный фактор. Но для экономики важна не инфляция сама по себе, а её соотношение с ростом денежной массы. Узнаем об этом в конце месяца.

ЭКОНОМИКА РОССИИ

Деньги банков: -10% в ноябре

Деньги банков (= банковские резервы) сейчас ниже, чем в 2018 году. И это номинал.

В реальном выражении всё ещё хуже.

Деньги банков в реальном выражении не дотягивают даже до уровня июня 2007 года.

Сейчас денег у банков в реальном выражении на 10% меньше, чем год назад.

Красные столбцы (падение) преобладают с 2019 года.

Напомним, что это часть денежной базы. А денежная база, в свою очередь, полностью управляется Центробанком.

Здесь приведены деньги банков по итогам 11 месяцев. По денежной базе уже известны итоги года (см. далее).

Регистрации легковых: -58% в декабре

Предварительная оценка регистраций легковых автомобилей в декабре (по публикациям агентства "Автостат") — 57 тыс. шт.

Во-первых, постепенный рост продолжается с мая, когда был установлен минимум регистраций (27 тыс).

Во-вторых, впервые в этом году текущие значения регистраций (голубая линия) выше среднегодовых значений (тёмно-синяя линия).

Падение за год (-59%) сильнее, чем в 2009 году (-51%).

Годовой результат - худший за всю историю наблюдений.

О поставках (не путать с регистрациями) и о прогнозе на 2023 год см. далее.

Поставки легковых: -50% в декабре

По поставкам картина даже чуть лучше, чем по регистрациям. В декабре было поставлено 63 тыс. легковых автомобилей.

Это на 50,2% ниже, чем год назад.

Поставки падают 18 месяцев подряд.

Всего за 2022 год было поставлено 619 тыс. шт.

О прогнозе рынка легковых автомобилей на 2023 год

Давайте попробуем поиграть с цифрами. Представим, что 57 тыс. в месяц (достигнутый по итогам декабря уровень регистраций) — это предел, обусловленный производственными и логистическими ограничениями. И что в 2023 году эти ограничения не смогут снять и рынок "застрянет" на отметке 57 тыс. в месяц.

Но даже в этом случае рынок вырастет до 680,9 тыс. шт. (+9%).

На самом деле всё будет лучше, так как производственные ограничения постепенно снимаются. Об этом говорит, в частности, статистика поставок (см. выше).

Внешние эксперты также прогнозируют рост рынка легковых автомобилей в 2023 году: агентство «Автостат» (+5% в базовом прогнозе); Ассоциация европейского бизнеса (+12%).

Примечательно, что при обсуждении прогноза «Автостата», большинство экспертов высказали уверенность в более быстром росте рынка (+25% и выше) до уровня 780-810 тыс. См. видео с отметки 1:05:21.

За 2022 год в России было зарегистрировано 75 тыс. тяжелых грузовиков

В декабре было зарегистрировано 9,6 тыс. тяжелых грузовиков, это лучший месяц по объёмам за 10 лет (с августа 2012 года).

Это на 11,5% выше, чем год назад.

Рынок показывает рост второй месяц подряд

Всего за год было зарегистрировано 75 тыс. тяжёлых грузовиков (-5% к 2021 году).

Оценка:

1. Глубокого провала на рынке не произошло.

2. 2022 год стал вторым лучшим за последние 9 лет (с 2013 года).

3. Рынок грузовиков оказался намного более устойчивым, по сравнению с рынком легковых автомобилей.

Инфляция в 2022 году составила 11,9%

Как сообщил Росстат, годовая инфляция по итогам 2022 года составила 11,9%.

Это несколько ниже оценок, основанных на недельных данных.

Эффект от повышения цен на услуги ЖКХ проявился в начале декабря и постепенно затухал.

Инфляция в январе может составить 11,8% годовых

Среднесуточный рост цен с 1 по 9 января составил 0,027%.

Если такой рост сохранится до конца месяца, то по итогам января инфляция составит 11,8%.

Среднесуточный рост цен в начале января тоже выше обычного: так всегда бывает в начале года и начале квартала — прайс-листы часто переписываются в начале квартала/года.

То есть, к концу января мы увидим годовую инфляцию не 11,77%, а ниже.

Прогноз инфляции: к апрелю ниже 4%, к декабрю выше 8%

Средний рост цен за последние 3 месяца (ноябрь-январь) составил 0,665% в месяц.

Для сравнения: за три месяца до этого (август-октябрь) наблюдалось падение цен в среднем на 0,1% в месяц.

Что будет, если такой (повышенный) рост цен ноября-января сохранится в ближайшие 12 месяцев? Результаты несложного расчёта показаны на графике.

Даже в этом случае относительно высокого роста цен, по итогам марта-мая инфляция опустится ниже 4% (таргет ЦБ). Подробнее см. «О резком снижении годовой инфляции по итогам марта 2023 года».

Но потом она вырастет выше 8%. Одна из причин роста инфляционных рисков к концу года – излишне резкое снижение ставки Центробанком.

Широкая денежная база: первый реальный рост с марта

Денежная база в широком определении (или просто ДБ) на 1 января составила 24,4 трлн. рублей – это исторический рекорд.

Однако в реальном выражении (после корректировки на инфляцию) до рекорда показатель не дотянул.

С июня 2007 года реальная денежная база растёт стагнационными темпами.

Радует, что по итогам декабря реальная денежная база (РДБ) впервые с марта выросла в годовом выражении (+7%, см. график выше).

Узкая денежная база (часть широкой) тоже продемонстрировала реальный рост по итогам декабря (см. далее).

Узкая денежная база выросла на 0,8% в реальном выражении за год

Узкая денежная база (УДБ) на 1 января составила 16,4 трлн руб.

УДБ это наличные вне ЦБ (основная часть) и обязательные резервы банков (0,1 трлн руб.).

В реальном выражении узкая денежная база далека от рекордов (как и широкая, см. выше).

Стагнационными темпами реальная УДБ растёт с 2008 года.

Впервые с марта УДБ в реальном выражении показывает рост в годовом выражении.

Интересная особенность: сокращения реальной УДБ (уход графика в красную зону ниже отметки «ноль») всегда предшествовали эпизодам резкого ослабления рубля (отмечены на графике жёлтыми элементами).

Мировая экономика

● Опережающий индекс PMI говорит о снижении деловой активности как в большинстве крупнейших экономик мира, так и в мировой экономике в целом.

● В Еврозоне инфляция в декабре снизилась. Но это не поможет экономике, если повторится ситуация ноября, когда денежная масса замедлила свой рост быстрее, чем снизились цены.

● Падение реальной денежной массы в Турции в декабре резко замедлилось. Страна «цепляется» за рост экономики.

● Инфляция в США в 2022 году составила 6,5%. Как и в Еврозоне, это не поможет экономике, если повторится ситуация ноября. Тогда денежная масса замедлила свой рост быстрее, чем снизились цены = падение реальной денежной массы ускорилось.

Экономика России

● Деньги банков (= банковские резервы; это часть денежной базы) по итогам ноября в реальном выражении упали на 10% за год.

● По итогам года регистрации легковых автомобилей (626 тыс.) показали минимум за всю историю наблюдений. Поставки легковых автомобилей (как произведённых внутри России, так и импортных) постепенно восстанавливаются. В 2023 году ожидается рост рынка.

● В 2022 году в России было зарегистрировано 75 тыс. тяжёлых грузовиков. Это второй лучший результат (после 2021 года; 79 тыс.) за последние 8 лет. И это всего -5% – обвала рынка не было.

● Инфляция по итогам года опустилась ниже 12%. Снижение годовой инфляции продолжится в январе. А по итогам марта инфляция опустится ниже 4%.

● Денежная база (как в широком, так и в узком определении) установила номинальный исторический рекорд по итогам года (24 и 16 трлн рублей, соответственно, на 1 января 2023 года). Впервые с марта денежная база растёт быстрее цен, то есть, растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

Глобальный PMI говорит о спаде

Опережающие глобальные индексы говорят о спаде деловой активности. Так PMI в обрабатывающей промышленности опустился до 48,6 пункта.

Напомним, что индекс ниже 50 пунктов говорит о снижении деловой активности.

Не лучше дела и в секторе услуг (см. ниже, правый график).

Не удивительно, что композитный индекс, учитывающий ситуацию в экономике в целом (см. левый график) тоже ниже 50 пунктов.

Резюме: перспективы мировой экономики в последние месяцы ухудшаются.

PMI по странам: преобладают страны с индексом ниже 50 пунктов

PMI в обрабатывающей промышленности по странам сохранился примерно на уровне ноября.

Страны, где индекс ниже 50 пунктов, преобладают в списке.

Аналогичная ситуация по композитному индексу (отражает ситуацию в экономике в целом, включая сектор услуг).

Страны, где деловая активность снижается (индекс ниже 50 пунктов, красный цвет в таблице), преобладают в списке.

Еврозона – снижение инфляции при такой политике ЕЦБ не поможет

Инфляция в Еврозоне по итогам декабря опустилась до 9,2%.

Итоги декабря по денежной массе (ДМ) будут известны позже. Но если темпы роста ДМ продолжат снижаться, как это было в ноябре, то снижение инфляции мало поможет. Так, в ноябре падение реальной денежной массы ускорялось, несмотря на снижение инфляции.

Подобное может произойти и в декабре.

Прогноз: мы ожидаем ухудшение ситуации в экономике Еврозоны.

Турция цепляется за рост

Инфляция в Турции снизилась, а темпы роста (номинальной) денежной массы, наоборот, чуть подросли.

В результате сокращение РДМ замедлилось в декабре до -2,1% (-15% месяц назад).

На графике ниже даже можно разглядеть признаки роста реальной денежной массы (РДМ).

Например, текущий размер РДМ (голубая линия) выше среднегодового (синяя линия).

Напомним, что рост экономики возможен и при высокой инфляции, если денежная масса (номинальная) растёт быстрее цен (См. «Бразилия и Россия: парадоксы инфляции»).

Наблюдение: экономика Турции словно борется с возможным падением – денежная масса пытается не отставать от цен.

Инфляция в США в 2022 году составила 6,5%

В декабре инфляция в США снизилась до 6,5% годовых (7,1% в ноябре).

Несмотря на снижение, инфляция пока остаётся на высоких уровнях. Так, выше 6,5% инфляция не поднималась с июня 1982 года по ноябрь 2021 года (почти 40 лет).

Нынешний всплеск инфляции начался осенью 2021 года, ещё до спецоперации.

При прочих равных снижение инфляции позитивно для реальной денежной массы. Но вот вопрос: равны ли эти «прочие»? Зависит от того, каким будет рост денежной массы по итогам декабря. Узнаем это в конце месяца.

Если зелёная линия в декабре "шагнёт" вниз сильнее, чем шагнула вниз инфляция, то РДМ продолжит устанавливать антирекорды по темпам своего падения.

Резюме: снижение инфляции – это позитивный фактор. Но для экономики важна не инфляция сама по себе, а её соотношение с ростом денежной массы. Узнаем об этом в конце месяца.

ЭКОНОМИКА РОССИИ

Деньги банков: -10% в ноябре

Деньги банков (= банковские резервы) сейчас ниже, чем в 2018 году. И это номинал.

В реальном выражении всё ещё хуже.

Деньги банков в реальном выражении не дотягивают даже до уровня июня 2007 года.

Сейчас денег у банков в реальном выражении на 10% меньше, чем год назад.

Красные столбцы (падение) преобладают с 2019 года.

Напомним, что это часть денежной базы. А денежная база, в свою очередь, полностью управляется Центробанком.

Здесь приведены деньги банков по итогам 11 месяцев. По денежной базе уже известны итоги года (см. далее).

Регистрации легковых: -58% в декабре

Предварительная оценка регистраций легковых автомобилей в декабре (по публикациям агентства "Автостат") — 57 тыс. шт.

Во-первых, постепенный рост продолжается с мая, когда был установлен минимум регистраций (27 тыс).

Во-вторых, впервые в этом году текущие значения регистраций (голубая линия) выше среднегодовых значений (тёмно-синяя линия).

Падение за год (-59%) сильнее, чем в 2009 году (-51%).

Годовой результат - худший за всю историю наблюдений.

О поставках (не путать с регистрациями) и о прогнозе на 2023 год см. далее.

Поставки легковых: -50% в декабре

По поставкам картина даже чуть лучше, чем по регистрациям. В декабре было поставлено 63 тыс. легковых автомобилей.

Это на 50,2% ниже, чем год назад.

Поставки падают 18 месяцев подряд.

Всего за 2022 год было поставлено 619 тыс. шт.

О прогнозе рынка легковых автомобилей на 2023 год

Давайте попробуем поиграть с цифрами. Представим, что 57 тыс. в месяц (достигнутый по итогам декабря уровень регистраций) — это предел, обусловленный производственными и логистическими ограничениями. И что в 2023 году эти ограничения не смогут снять и рынок "застрянет" на отметке 57 тыс. в месяц.

Но даже в этом случае рынок вырастет до 680,9 тыс. шт. (+9%).

На самом деле всё будет лучше, так как производственные ограничения постепенно снимаются. Об этом говорит, в частности, статистика поставок (см. выше).

Внешние эксперты также прогнозируют рост рынка легковых автомобилей в 2023 году: агентство «Автостат» (+5% в базовом прогнозе); Ассоциация европейского бизнеса (+12%).

Примечательно, что при обсуждении прогноза «Автостата», большинство экспертов высказали уверенность в более быстром росте рынка (+25% и выше) до уровня 780-810 тыс. См. видео с отметки 1:05:21.

За 2022 год в России было зарегистрировано 75 тыс. тяжелых грузовиков

В декабре было зарегистрировано 9,6 тыс. тяжелых грузовиков, это лучший месяц по объёмам за 10 лет (с августа 2012 года).

Это на 11,5% выше, чем год назад.

Рынок показывает рост второй месяц подряд

Всего за год было зарегистрировано 75 тыс. тяжёлых грузовиков (-5% к 2021 году).

Оценка:

1. Глубокого провала на рынке не произошло.

2. 2022 год стал вторым лучшим за последние 9 лет (с 2013 года).

3. Рынок грузовиков оказался намного более устойчивым, по сравнению с рынком легковых автомобилей.

Инфляция в 2022 году составила 11,9%

Как сообщил Росстат, годовая инфляция по итогам 2022 года составила 11,9%.

Это несколько ниже оценок, основанных на недельных данных.

Эффект от повышения цен на услуги ЖКХ проявился в начале декабря и постепенно затухал.

Инфляция в январе может составить 11,8% годовых

Среднесуточный рост цен с 1 по 9 января составил 0,027%.

Если такой рост сохранится до конца месяца, то по итогам января инфляция составит 11,8%.

Среднесуточный рост цен в начале января тоже выше обычного: так всегда бывает в начале года и начале квартала — прайс-листы часто переписываются в начале квартала/года.

То есть, к концу января мы увидим годовую инфляцию не 11,77%, а ниже.

Прогноз инфляции: к апрелю ниже 4%, к декабрю выше 8%

Средний рост цен за последние 3 месяца (ноябрь-январь) составил 0,665% в месяц.

Для сравнения: за три месяца до этого (август-октябрь) наблюдалось падение цен в среднем на 0,1% в месяц.

Что будет, если такой (повышенный) рост цен ноября-января сохранится в ближайшие 12 месяцев? Результаты несложного расчёта показаны на графике.

Даже в этом случае относительно высокого роста цен, по итогам марта-мая инфляция опустится ниже 4% (таргет ЦБ). Подробнее см. «О резком снижении годовой инфляции по итогам марта 2023 года».

Но потом она вырастет выше 8%. Одна из причин роста инфляционных рисков к концу года – излишне резкое снижение ставки Центробанком.

Широкая денежная база: первый реальный рост с марта

Денежная база в широком определении (или просто ДБ) на 1 января составила 24,4 трлн. рублей – это исторический рекорд.

Однако в реальном выражении (после корректировки на инфляцию) до рекорда показатель не дотянул.

С июня 2007 года реальная денежная база растёт стагнационными темпами.

Радует, что по итогам декабря реальная денежная база (РДБ) впервые с марта выросла в годовом выражении (+7%, см. график выше).

Узкая денежная база (часть широкой) тоже продемонстрировала реальный рост по итогам декабря (см. далее).

Узкая денежная база выросла на 0,8% в реальном выражении за год

Узкая денежная база (УДБ) на 1 января составила 16,4 трлн руб.

УДБ это наличные вне ЦБ (основная часть) и обязательные резервы банков (0,1 трлн руб.).

В реальном выражении узкая денежная база далека от рекордов (как и широкая, см. выше).

Стагнационными темпами реальная УДБ растёт с 2008 года.

Впервые с марта УДБ в реальном выражении показывает рост в годовом выражении.

Реклама

Макрообзор № 1-2

Вчера

389 прочитали

Это объединённый макрообзор за первую и вторую недели года (номер обзора соответствует номеру недели в году).

Мировая экономика

● Опережающий индекс PMI говорит о снижении деловой активности как в большинстве крупнейших экономик мира, так и в мировой экономике в целом.

● В Еврозоне инфляция в декабре снизилась. Но это не поможет экономике, если повторится ситуация ноября, когда денежная масса замедлила свой рост быстрее, чем снизились цены.

● Падение реальной денежной массы в Турции в декабре резко замедлилось. Страна «цепляется» за рост экономики.

● Инфляция в США в 2022 году составила 6,5%. Как и в Еврозоне, это не поможет экономике, если повторится ситуация ноября. Тогда денежная масса замедлила свой рост быстрее, чем снизились цены = падение реальной денежной массы ускорилось.

Экономика России

● Деньги банков (= банковские резервы; это часть денежной базы) по итогам ноября в реальном выражении упали на 10% за год.

● По итогам года регистрации легковых автомобилей (626 тыс.) показали минимум за всю историю наблюдений. Поставки легковых автомобилей (как произведённых внутри России, так и импортных) постепенно восстанавливаются. В 2023 году ожидается рост рынка.

● В 2022 году в России было зарегистрировано 75 тыс. тяжёлых грузовиков. Это второй лучший результат (после 2021 года; 79 тыс.) за последние 8 лет. И это всего -5% – обвала рынка не было.

● Инфляция по итогам года опустилась ниже 12%. Снижение годовой инфляции продолжится в январе. А по итогам марта инфляция опустится ниже 4%.

● Денежная база (как в широком, так и в узком определении) установила номинальный исторический рекорд по итогам года (24 и 16 трлн рублей, соответственно, на 1 января 2023 года). Впервые с марта денежная база растёт быстрее цен, то есть, растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

Глобальный PMI говорит о спаде

Опережающие глобальные индексы говорят о спаде деловой активности. Так PMI в обрабатывающей промышленности опустился до 48,6 пункта.

Источник иллюстрации: телеграмм-канал MMI

Напомним, что индекс ниже 50 пунктов говорит о снижении деловой активности.

Не лучше дела и в секторе услуг (см. ниже, правый график).

Источник иллюстрации: телеграмм-канал MMI

Не удивительно, что композитный индекс, учитывающий ситуацию в экономике в целом (см. левый график) тоже ниже 50 пунктов.

Резюме: перспективы мировой экономики в последние месяцы ухудшаются.

PMI по странам: преобладают страны с индексом ниже 50 пунктов

PMI в обрабатывающей промышленности по странам сохранился примерно на уровне ноября.

Источник иллюстрации: телеграмм-канал MMI

Страны, где индекс ниже 50 пунктов, преобладают в списке.

Аналогичная ситуация по композитному индексу (отражает ситуацию в экономике в целом, включая сектор услуг).

Источник иллюстрации: телеграмм-канал MMI

Страны, где деловая активность снижается (индекс ниже 50 пунктов, красный цвет в таблице), преобладают в списке.

Еврозона – снижение инфляции при такой политике ЕЦБ не поможет

Инфляция в Еврозоне по итогам декабря опустилась до 9,2%.

Итоги декабря по денежной массе (ДМ) будут известны позже. Но если темпы роста ДМ продолжат снижаться, как это было в ноябре, то снижение инфляции мало поможет. Так, в ноябре падение реальной денежной массы ускорялось, несмотря на снижение инфляции.

Подобное может произойти и в декабре.

Прогноз: мы ожидаем ухудшение ситуации в экономике Еврозоны.

Турция цепляется за рост

Инфляция в Турции снизилась, а темпы роста (номинальной) денежной массы, наоборот, чуть подросли.

В результате сокращение РДМ замедлилось в декабре до -2,1% (-15% месяц назад).

На графике ниже даже можно разглядеть признаки роста реальной денежной массы (РДМ).

Например, текущий размер РДМ (голубая линия) выше среднегодового (синяя линия).

Напомним, что рост экономики возможен и при высокой инфляции, если денежная масса (номинальная) растёт быстрее цен (См. «Бразилия и Россия: парадоксы инфляции»).

Наблюдение: экономика Турции словно борется с возможным падением – денежная масса пытается не отставать от цен.

Инфляция в США в 2022 году составила 6,5%

В декабре инфляция в США снизилась до 6,5% годовых (7,1% в ноябре).

Несмотря на снижение, инфляция пока остаётся на высоких уровнях. Так, выше 6,5% инфляция не поднималась с июня 1982 года по ноябрь 2021 года (почти 40 лет).

Нынешний всплеск инфляции начался осенью 2021 года, ещё до спецоперации.

При прочих равных снижение инфляции позитивно для реальной денежной массы. Но вот вопрос: равны ли эти «прочие»? Зависит от того, каким будет рост денежной массы по итогам декабря. Узнаем это в конце месяца.

Если зелёная линия в декабре "шагнёт" вниз сильнее, чем шагнула вниз инфляция, то РДМ продолжит устанавливать антирекорды по темпам своего падения.

Резюме: снижение инфляции – это позитивный фактор. Но для экономики важна не инфляция сама по себе, а её соотношение с ростом денежной массы. Узнаем об этом в конце месяца.

ЭКОНОМИКА РОССИИ

Деньги банков: -10% в ноябре

Деньги банков (= банковские резервы) сейчас ниже, чем в 2018 году. И это номинал.

В реальном выражении всё ещё хуже.

Деньги банков в реальном выражении не дотягивают даже до уровня июня 2007 года.

Сейчас денег у банков в реальном выражении на 10% меньше, чем год назад.

Красные столбцы (падение) преобладают с 2019 года.

Напомним, что это часть денежной базы. А денежная база, в свою очередь, полностью управляется Центробанком.

Здесь приведены деньги банков по итогам 11 месяцев. По денежной базе уже известны итоги года (см. далее).

Регистрации легковых: -58% в декабре

Предварительная оценка регистраций легковых автомобилей в декабре (по публикациям агентства "Автостат") — 57 тыс. шт.

Во-первых, постепенный рост продолжается с мая, когда был установлен минимум регистраций (27 тыс).

Во-вторых, впервые в этом году текущие значения регистраций (голубая линия) выше среднегодовых значений (тёмно-синяя линия).

Падение за год (-59%) сильнее, чем в 2009 году (-51%).

Годовой результат - худший за всю историю наблюдений.

О поставках (не путать с регистрациями) и о прогнозе на 2023 год см. далее.

Поставки легковых: -50% в декабре

По поставкам картина даже чуть лучше, чем по регистрациям. В декабре было поставлено 63 тыс. легковых автомобилей.

Это на 50,2% ниже, чем год назад.

Поставки падают 18 месяцев подряд.

Всего за 2022 год было поставлено 619 тыс. шт.

О прогнозе рынка легковых автомобилей на 2023 год

Давайте попробуем поиграть с цифрами. Представим, что 57 тыс. в месяц (достигнутый по итогам декабря уровень регистраций) — это предел, обусловленный производственными и логистическими ограничениями. И что в 2023 году эти ограничения не смогут снять и рынок "застрянет" на отметке 57 тыс. в месяц.

Но даже в этом случае рынок вырастет до 680,9 тыс. шт. (+9%).

На самом деле всё будет лучше, так как производственные ограничения постепенно снимаются. Об этом говорит, в частности, статистика поставок (см. выше).

Внешние эксперты также прогнозируют рост рынка легковых автомобилей в 2023 году: агентство «Автостат» (+5% в базовом прогнозе); Ассоциация европейского бизнеса (+12%).

Примечательно, что при обсуждении прогноза «Автостата», большинство экспертов высказали уверенность в более быстром росте рынка (+25% и выше) до уровня 780-810 тыс. См. видео с отметки 1:05:21.

За 2022 год в России было зарегистрировано 75 тыс. тяжелых грузовиков

В декабре было зарегистрировано 9,6 тыс. тяжелых грузовиков, это лучший месяц по объёмам за 10 лет (с августа 2012 года).

Это на 11,5% выше, чем год назад.

Рынок показывает рост второй месяц подряд

Всего за год было зарегистрировано 75 тыс. тяжёлых грузовиков (-5% к 2021 году).

Оценка:

1. Глубокого провала на рынке не произошло.

2. 2022 год стал вторым лучшим за последние 9 лет (с 2013 года).

3. Рынок грузовиков оказался намного более устойчивым, по сравнению с рынком легковых автомобилей.

Инфляция в 2022 году составила 11,9%

Как сообщил Росстат, годовая инфляция по итогам 2022 года составила 11,9%.

Это несколько ниже оценок, основанных на недельных данных.

Эффект от повышения цен на услуги ЖКХ проявился в начале декабря и постепенно затухал.

Инфляция в январе может составить 11,8% годовых

Среднесуточный рост цен с 1 по 9 января составил 0,027%.

Если такой рост сохранится до конца месяца, то по итогам января инфляция составит 11,8%.

Среднесуточный рост цен в начале января тоже выше обычного: так всегда бывает в начале года и начале квартала — прайс-листы часто переписываются в начале квартала/года.

То есть, к концу января мы увидим годовую инфляцию не 11,77%, а ниже.

Прогноз инфляции: к апрелю ниже 4%, к декабрю выше 8%

Средний рост цен за последние 3 месяца (ноябрь-январь) составил 0,665% в месяц.

Для сравнения: за три месяца до этого (август-октябрь) наблюдалось падение цен в среднем на 0,1% в месяц.

Что будет, если такой (повышенный) рост цен ноября-января сохранится в ближайшие 12 месяцев? Результаты несложного расчёта показаны на графике.

Даже в этом случае относительно высокого роста цен, по итогам марта-мая инфляция опустится ниже 4% (таргет ЦБ). Подробнее см. «О резком снижении годовой инфляции по итогам марта 2023 года».

Но потом она вырастет выше 8%. Одна из причин роста инфляционных рисков к концу года – излишне резкое снижение ставки Центробанком.

Широкая денежная база: первый реальный рост с марта

Денежная база в широком определении (или просто ДБ) на 1 января составила 24,4 трлн. рублей – это исторический рекорд.

Однако в реальном выражении (после корректировки на инфляцию) до рекорда показатель не дотянул.

С июня 2007 года реальная денежная база растёт стагнационными темпами.

Радует, что по итогам декабря реальная денежная база (РДБ) впервые с марта выросла в годовом выражении (+7%, см. график выше).

Узкая денежная база (часть широкой) тоже продемонстрировала реальный рост по итогам декабря (см. далее).

Узкая денежная база выросла на 0,8% в реальном выражении за год

Узкая денежная база (УДБ) на 1 января составила 16,4 трлн руб.

УДБ это наличные вне ЦБ (основная часть) и обязательные резервы банков (0,1 трлн руб.).

В реальном выражении узкая денежная база далека от рекордов (как и широкая, см. выше).

Стагнационными темпами реальная УДБ растёт с 2008 года.

Впервые с марта УДБ в реальном выражении показывает рост в годовом выражении.

Интересная особенность: сокращения реальной УДБ (уход графика в красную зону ниже отметки «ноль») всегда предшествовали эпизодам резкого ослабления рубля (отмечены на графике жёлтыми элементами).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба