17 января 2023 Открытие | HeadHunter

HeadHunter Group PLC сейчас занимает лидирующие позиции на рекрутинговом рынке РФ, создав сильный бренд и ведущую онлайн-платформу по подбору персонала в России и странах СНГ. Платформа компании масштабируема, использует понятный и простой интерфейс, дополненный поисковой системой, которая работает на базе искусственного интеллекта и алгоритмов машинного обучения.

В долгосрочной перспективе у HeadHunter есть возможность стабильно наращивать финансовые показатели и маржинальность, а также наращивать долю рынка, в том числе за счёт сделок по слиянию и поглощению (M&A).

Тикер: HHRU

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 1529 руб.

Потенциал роста: 16,5%

Инвестиционный горизонт: 12 месяцев

Главное о компании

HeadHunter Group PLC (НН) была основана в 2000 г. и сейчас занимает лидирующие позиции на рекрутинговом рынке РФ, создав сильный бренд и ведущую онлайн-платформу по подбору персонала в России и странах СНГ. При этом сама платформа является масштабируемой, использует понятный и простой пользовательский интерфейс, дополненный поисковой системой, которая работает на базе искусственного интеллекта и алгоритмов машинного обучения. По данным TAdviser, НН занимает около 60% российского рынка, чего удалось достичь как за счёт органического роста, так и за счёт поглощений. По оценке LiveInternet, в конце 2021 г. платформа НН собирала в среднем 28,5 млн уникальных посетителей в месяц. А ресурс Similarweb отмечает, что hh.ru является вторым по посещаемости сайтом по трудоустройству в мире.

Головная структура HeadHunter Group PLC инкорпорирована на Кипре в 2014 г., тогда как штаб-квартира компании находится в Москве. В мае 2019 г. компания провела IPO на бирже Nasdaq, разместив там свои депозитарные расписки (ADS), однако в связи с санкциями США с марта этого года торги там были приостановлены. В сентябре 2020 г. расписки HH были листингованы на Мосбирже, где и торгуются по сегодняшний день.

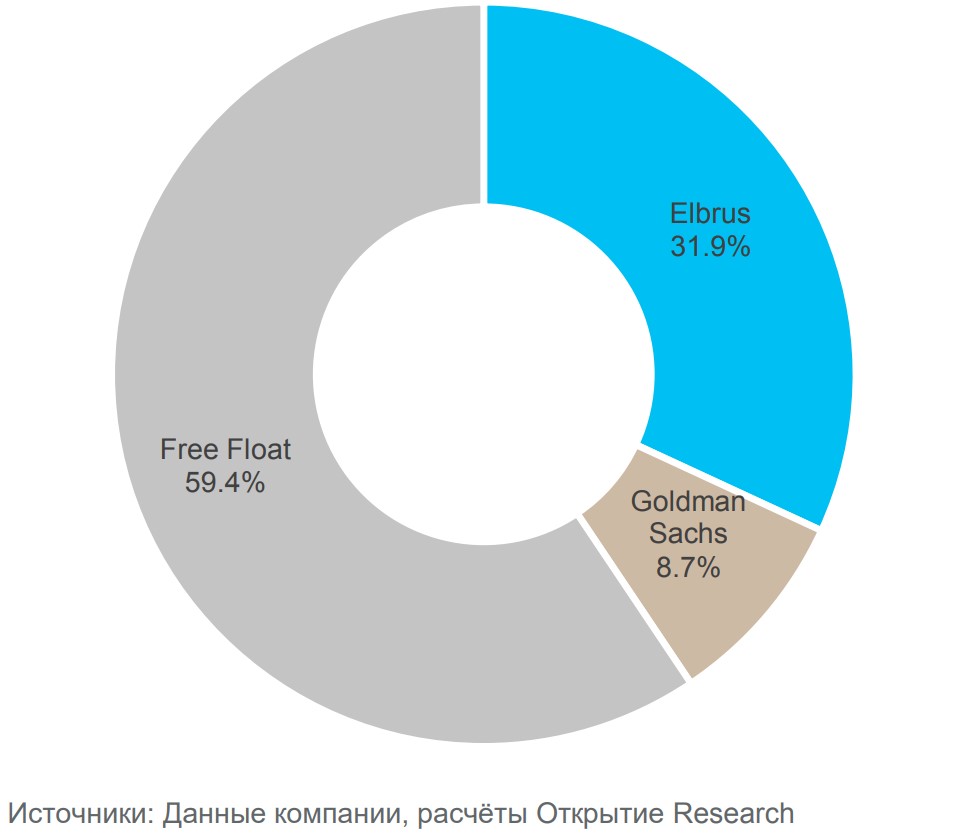

Мажоритарным акционером HH является фонд прямых инвестиций Elbrus Capital Дмитрия Крюкова, который контролирует 31,9% акционерного капитала. Ещё 8,7% принадлежит инвестбанку Goldman Sachs, тогда как остальные бумаги находятся в свободном обращении.

Структура акционеров HeadHunter Group PLC

Специфика бизнеса

HeadHunter предлагает потенциальным работодателям и соискателям платный доступ к своей обширной базе данных и платформе объявлений о вакансиях, а также предоставляет дополнительные услуги для подбора персонала (VAS). При этом большинство услуг, которые компания предоставляет соискателям, бесплатны.

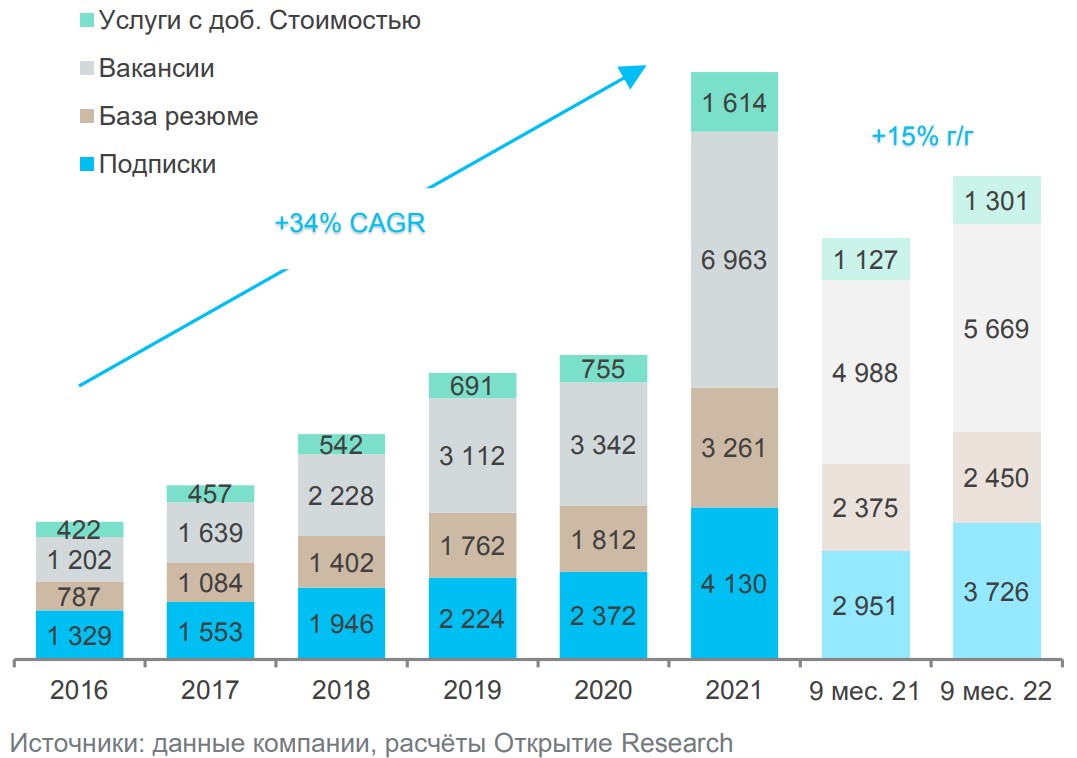

У компании очень диверсифицированная база корпоративных клиентов в различных отраслях экономики России. По итогам 9 месяцев 2022 г. на платформе «НН» насчитывалось примерно 428 тыс. платящих клиентов. Сама компания разделяет их в зависимости от годового дохода и численности сотрудников на «Ключевые счета», с выручкой от 2 млрд руб. в год и более 250 сотрудников, «Счета малого и среднего бизнеса» и прочие аккаунты. Ключевые счета, которые составляют менее 3% от общего количества платных аккаунтов, приносят HH около 35% выручки. С точки зрения продуктовых групп структура выручки компании разделена на Доступ к базе данных резюме, Подписки, Объявления о вакансиях и Услуги с добавленной стоимостью.

Доступ к базе данных резюме. Соискатели отправляют свои резюме для загрузки в базу данных, а работодатели платят абонентскую плату за доступ и поиск в ней в течение определённого периода времени. На данный сегмент пришлось 19% общей выручки за 9 месяцев 2022 г. При этом для соискателей большинство услуг бесплатны по умолчанию, однако «НН» предлагает им различные платные возможности по продвижению резюме в поиске.

Объявления о вакансиях. Корпоративные клиенты также могут размещать объявления о своих вакансиях на срок до 30 дней на платформе за разовую плату, в зависимости от объёма публикаций. По итогам 9 месяцев 2022 г. объявления о вакансиях составили 43% от общей выручки. В 2021 г. на платформе ежедневно размещалось в среднем около 933 тыс. объявлений о вакансиях.

Подписки. На пакетные подписки пришлось 28% от консолидированной выручки за 9 месяцев 2022 г. Тут НН зарабатывает в основном на предоставлении доступа по подписке к базе резюме и размещении объявлений о вакансиях на платформе с ограниченным количеством контактов. Пакетные подписки выгодны клиентам, желающим приобрести более одной услуги. Например, клиент может приобрести подписку на доступ к базе данных резюме на один месяц с определённым количеством объявлений о вакансиях за тот же период, включённым в контракт за фиксированную плату.

Услуги с добавленной стоимостью (VAS). В дополнение к основным онлайн-услугам по подбору персонала, НН предлагает клиентам дополнительные платные опции, которые направлены на повышение эффективности всего процесса подбора персонала. Например, это система отслеживания кандидатов работодателями (ATS), инструменты бенчмаркинга, такие как онлайн-аналитика рынка труда и заработной платы, а также консалтинг по брендингу и инструменты автоматизации процесса подбора персонала. На долю VAS пришлось 10% общей выручки за 9 месяцев 2022 г.

Финансовые показатели

Бизнес-модель HH характеризуется постоянством доходов, основанных на подписке, а мощный сетевой эффект технологической платформы усиливается с каждым годом по мере отрыва компании от конкурентов. Общая выручка группы в период 2016–2021 гг. ежегодно росла в среднем на 36%.

Структура выручки по бизнес-сегментам, млн руб.

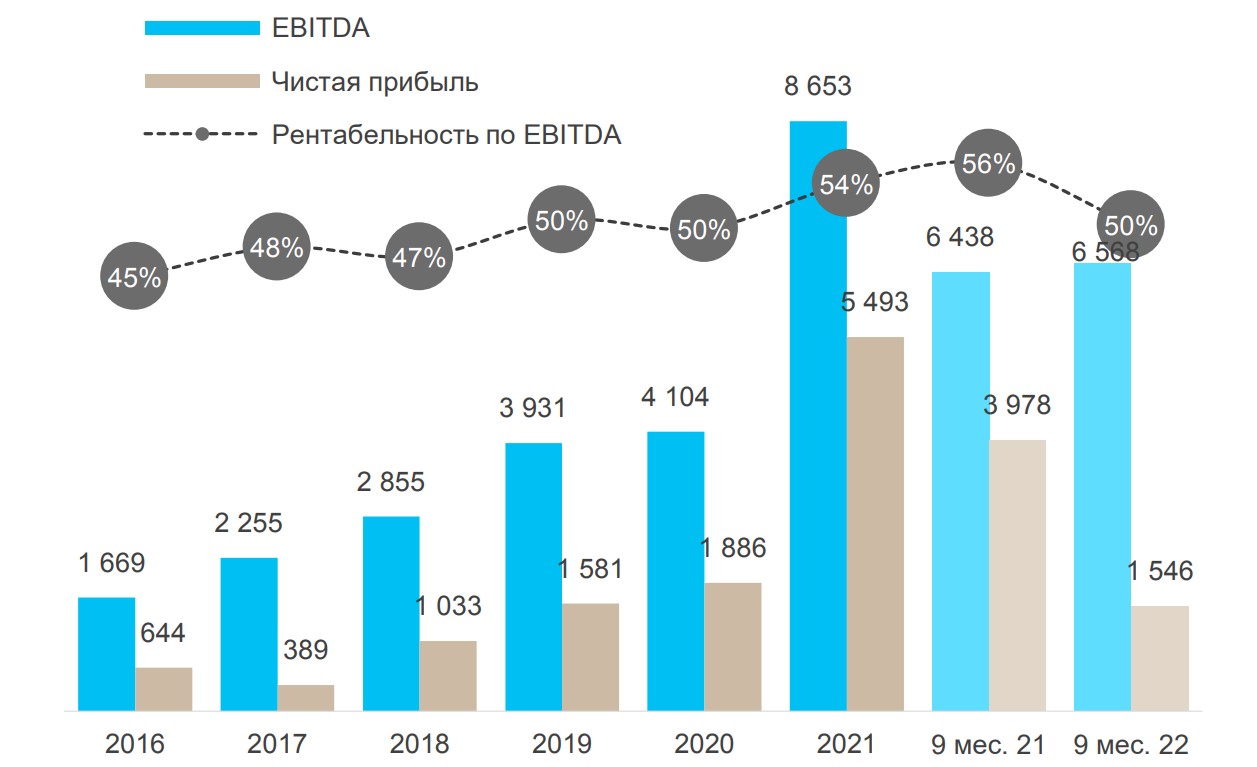

Тут, впрочем, необходимо отметить, что существенный вклад в общие результаты в 2021 г. внесла консолидация Zarplata.ru. В дополнение к росту, за тот же период HH стабильно сохранял высокую прибыльность, а рентабельность по EBITDA выросла с 45% до 54%.

Основные финансовые показатели, млн руб.

При этом необходимо отметить, что бизнес компании сильно коррелирует с фазой экономического цикла. Что, в целом, не удивительно, поскольку замедление экономической активности в стране, очевидно, негативно отражается и на индустрии рекрутинга. Здесь можно вспомнить эпизод двухлетней давности, когда связанный с началом пандемии COVID-19 макроэкономический шок привёл в II квартале 2020 г. к провалу выручки HH на 19% г/г.

В текущем году, к сожалению, история концептуально повторяется. Известные геополитические события и спровоцированная ими рецессия в экономике РФ привели к тому, что по итогам 9 месяцев 2022 г. выручка HH выросла лишь на 15%. Более того, такой результат был достигнут за счёт относительно неплохого I квартала, тогда как, к примеру, в III квартале выручка HH выросла лишь на 1,1% г/г. Более того, рентабельность по EBITDA в январе-сентябре текущего года снизилась до 50% по сравнению с 56% за аналогичный период прошлого года, а чистая прибыль HH составила 1,5 млрд руб., рухнув на 60% г/г.

Столь невпечатляющие результаты были с одной стороны обусловлены существенным снижением числа клиентов малого и среднего бизнеса (на 18,1% с начала года), а с другой — увеличением операционных расходов. Так, в III квартале последние выросли на 16,4% г/г, что в первую очередь было связано с индексацией заработной платы и ростом числа сотрудников.

Согласно политике компании, не менее 50% скорректированной чистой прибыли должно ежегодно направляться акционерам в форме дивидендов. Впрочем, в сегодняшних реалиях HH лишена возможности распределять дивиденды в силу кипрской прописки головной структуры.

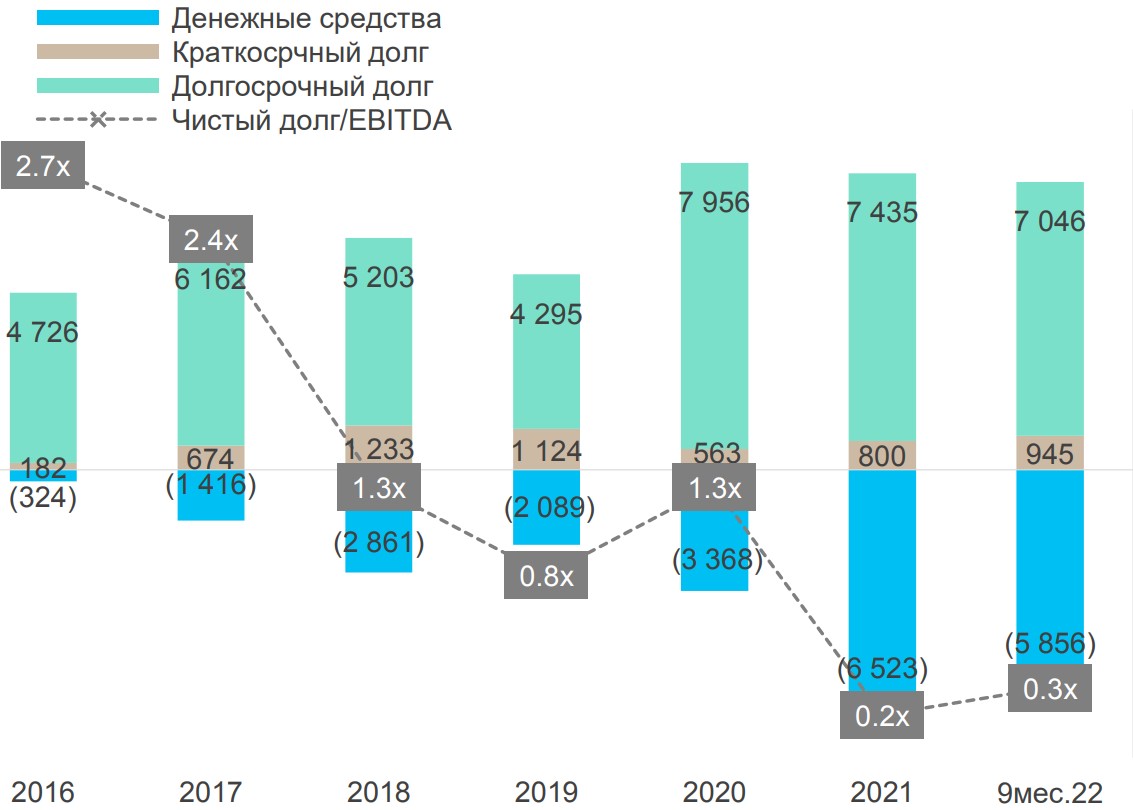

Отдельно отметим, что HH оперирует с очень скромным левериджем. Так, по итогам 2021 г. соотношение чистый долг / скорректированная EBITDA компании снизилось до 0,2x с 1,3x в 2020 г. благодаря росту денежного потока от операций. Однако в феврале 2022 г. компания выплатила ранее объявленные промежуточные дивиденды в размере $0,84 на акцию, что по итогам 9 месяцев 2022 г. немного увеличило долговую нагрузку до 0,3x.

Чистый долг и леверидж HH, млн руб.

Инвестиционные тезисы

Долгосрочный рост российской экономики и её постепенная цифровизация будут драйверами дальнейшего расширения рынка рекрутинговых услуг и его активного переход в онлайн. Будучи здесь безоговорочным лидером, HH, безусловно, станет главным бенефициаром указанных трендов.

Бизнес-модель HH маржинальна и легко масштабируема благодаря имеющейся уникальной онлайн-платформе. При этом привлечение каждого нового клиента или пользователя практически не требует дополнительных расходов. Компания уже сейчас характеризуется постоянством доходов, основанных на подписке (SaaS), а мощный сетевой эффект технологической платформы усиливается с каждым годом по мере увеличивающегося отрыва компании от конкурентов.

Оценка стоимости акций

Для оценки стоимости HH мы используем модель дисконтирования денежных потоков (DCF). В её рамках мы предполагаем, что в связи с наблюдающейся турбулентностью в экономике РФ возможно сокращение рынка труда и, соответственно, количества вакансий. Поэтому бизнес HH в ближайшие два года будет стагнировать и сможет вернуться к двузначным темпам роста только к 2025 году. Также мы ожидаем, что по мере восстановления экономической активности рентабельность по EBITDA HH будет постепенно восстанавливаться до среднего исторического уровня.

В своей модели стоимость капитала (WACC) принимаем равной 17,6%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 5,5%, что в совокупности отражает наш взгляд на долгосрочный реальный рост ВВП России на уровне 1,5% и инфляции в 4%.

Подробнее с результатами оценки можно ознакомиться в Приложении к инвестидее.

В результате расчётов справедливая стоимость одной акции НН получается равной 1529 руб., что подразумевает потенциал роста на уровне 16,5% от текущих котировок и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и расписки НН в частности.

Наш прогноз основан на восстановлении рынка труда РФ в течение ближайших двух лет, однако неблагоприятная макроэкономическая обстановка может затянуться, что приведёт к дальнейшему оттоку квалифицированных кадров за рубеж, росту безработицы, сокращению бюджетов корпоративных клиентов и в конечном итоге негативно отразится на доходах НН.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ ведёт к сложностям с реализацией акционерных прав для резидентов РФ.

В долгосрочной перспективе у HeadHunter есть возможность стабильно наращивать финансовые показатели и маржинальность, а также наращивать долю рынка, в том числе за счёт сделок по слиянию и поглощению (M&A).

Тикер: HHRU

Рекомендация: «Покупать»

Риск: Умеренный

Целевая цена: 1529 руб.

Потенциал роста: 16,5%

Инвестиционный горизонт: 12 месяцев

Главное о компании

HeadHunter Group PLC (НН) была основана в 2000 г. и сейчас занимает лидирующие позиции на рекрутинговом рынке РФ, создав сильный бренд и ведущую онлайн-платформу по подбору персонала в России и странах СНГ. При этом сама платформа является масштабируемой, использует понятный и простой пользовательский интерфейс, дополненный поисковой системой, которая работает на базе искусственного интеллекта и алгоритмов машинного обучения. По данным TAdviser, НН занимает около 60% российского рынка, чего удалось достичь как за счёт органического роста, так и за счёт поглощений. По оценке LiveInternet, в конце 2021 г. платформа НН собирала в среднем 28,5 млн уникальных посетителей в месяц. А ресурс Similarweb отмечает, что hh.ru является вторым по посещаемости сайтом по трудоустройству в мире.

Головная структура HeadHunter Group PLC инкорпорирована на Кипре в 2014 г., тогда как штаб-квартира компании находится в Москве. В мае 2019 г. компания провела IPO на бирже Nasdaq, разместив там свои депозитарные расписки (ADS), однако в связи с санкциями США с марта этого года торги там были приостановлены. В сентябре 2020 г. расписки HH были листингованы на Мосбирже, где и торгуются по сегодняшний день.

Мажоритарным акционером HH является фонд прямых инвестиций Elbrus Capital Дмитрия Крюкова, который контролирует 31,9% акционерного капитала. Ещё 8,7% принадлежит инвестбанку Goldman Sachs, тогда как остальные бумаги находятся в свободном обращении.

Структура акционеров HeadHunter Group PLC

Специфика бизнеса

HeadHunter предлагает потенциальным работодателям и соискателям платный доступ к своей обширной базе данных и платформе объявлений о вакансиях, а также предоставляет дополнительные услуги для подбора персонала (VAS). При этом большинство услуг, которые компания предоставляет соискателям, бесплатны.

У компании очень диверсифицированная база корпоративных клиентов в различных отраслях экономики России. По итогам 9 месяцев 2022 г. на платформе «НН» насчитывалось примерно 428 тыс. платящих клиентов. Сама компания разделяет их в зависимости от годового дохода и численности сотрудников на «Ключевые счета», с выручкой от 2 млрд руб. в год и более 250 сотрудников, «Счета малого и среднего бизнеса» и прочие аккаунты. Ключевые счета, которые составляют менее 3% от общего количества платных аккаунтов, приносят HH около 35% выручки. С точки зрения продуктовых групп структура выручки компании разделена на Доступ к базе данных резюме, Подписки, Объявления о вакансиях и Услуги с добавленной стоимостью.

Доступ к базе данных резюме. Соискатели отправляют свои резюме для загрузки в базу данных, а работодатели платят абонентскую плату за доступ и поиск в ней в течение определённого периода времени. На данный сегмент пришлось 19% общей выручки за 9 месяцев 2022 г. При этом для соискателей большинство услуг бесплатны по умолчанию, однако «НН» предлагает им различные платные возможности по продвижению резюме в поиске.

Объявления о вакансиях. Корпоративные клиенты также могут размещать объявления о своих вакансиях на срок до 30 дней на платформе за разовую плату, в зависимости от объёма публикаций. По итогам 9 месяцев 2022 г. объявления о вакансиях составили 43% от общей выручки. В 2021 г. на платформе ежедневно размещалось в среднем около 933 тыс. объявлений о вакансиях.

Подписки. На пакетные подписки пришлось 28% от консолидированной выручки за 9 месяцев 2022 г. Тут НН зарабатывает в основном на предоставлении доступа по подписке к базе резюме и размещении объявлений о вакансиях на платформе с ограниченным количеством контактов. Пакетные подписки выгодны клиентам, желающим приобрести более одной услуги. Например, клиент может приобрести подписку на доступ к базе данных резюме на один месяц с определённым количеством объявлений о вакансиях за тот же период, включённым в контракт за фиксированную плату.

Услуги с добавленной стоимостью (VAS). В дополнение к основным онлайн-услугам по подбору персонала, НН предлагает клиентам дополнительные платные опции, которые направлены на повышение эффективности всего процесса подбора персонала. Например, это система отслеживания кандидатов работодателями (ATS), инструменты бенчмаркинга, такие как онлайн-аналитика рынка труда и заработной платы, а также консалтинг по брендингу и инструменты автоматизации процесса подбора персонала. На долю VAS пришлось 10% общей выручки за 9 месяцев 2022 г.

Финансовые показатели

Бизнес-модель HH характеризуется постоянством доходов, основанных на подписке, а мощный сетевой эффект технологической платформы усиливается с каждым годом по мере отрыва компании от конкурентов. Общая выручка группы в период 2016–2021 гг. ежегодно росла в среднем на 36%.

Структура выручки по бизнес-сегментам, млн руб.

Тут, впрочем, необходимо отметить, что существенный вклад в общие результаты в 2021 г. внесла консолидация Zarplata.ru. В дополнение к росту, за тот же период HH стабильно сохранял высокую прибыльность, а рентабельность по EBITDA выросла с 45% до 54%.

Основные финансовые показатели, млн руб.

При этом необходимо отметить, что бизнес компании сильно коррелирует с фазой экономического цикла. Что, в целом, не удивительно, поскольку замедление экономической активности в стране, очевидно, негативно отражается и на индустрии рекрутинга. Здесь можно вспомнить эпизод двухлетней давности, когда связанный с началом пандемии COVID-19 макроэкономический шок привёл в II квартале 2020 г. к провалу выручки HH на 19% г/г.

В текущем году, к сожалению, история концептуально повторяется. Известные геополитические события и спровоцированная ими рецессия в экономике РФ привели к тому, что по итогам 9 месяцев 2022 г. выручка HH выросла лишь на 15%. Более того, такой результат был достигнут за счёт относительно неплохого I квартала, тогда как, к примеру, в III квартале выручка HH выросла лишь на 1,1% г/г. Более того, рентабельность по EBITDA в январе-сентябре текущего года снизилась до 50% по сравнению с 56% за аналогичный период прошлого года, а чистая прибыль HH составила 1,5 млрд руб., рухнув на 60% г/г.

Столь невпечатляющие результаты были с одной стороны обусловлены существенным снижением числа клиентов малого и среднего бизнеса (на 18,1% с начала года), а с другой — увеличением операционных расходов. Так, в III квартале последние выросли на 16,4% г/г, что в первую очередь было связано с индексацией заработной платы и ростом числа сотрудников.

Согласно политике компании, не менее 50% скорректированной чистой прибыли должно ежегодно направляться акционерам в форме дивидендов. Впрочем, в сегодняшних реалиях HH лишена возможности распределять дивиденды в силу кипрской прописки головной структуры.

Отдельно отметим, что HH оперирует с очень скромным левериджем. Так, по итогам 2021 г. соотношение чистый долг / скорректированная EBITDA компании снизилось до 0,2x с 1,3x в 2020 г. благодаря росту денежного потока от операций. Однако в феврале 2022 г. компания выплатила ранее объявленные промежуточные дивиденды в размере $0,84 на акцию, что по итогам 9 месяцев 2022 г. немного увеличило долговую нагрузку до 0,3x.

Чистый долг и леверидж HH, млн руб.

Инвестиционные тезисы

Долгосрочный рост российской экономики и её постепенная цифровизация будут драйверами дальнейшего расширения рынка рекрутинговых услуг и его активного переход в онлайн. Будучи здесь безоговорочным лидером, HH, безусловно, станет главным бенефициаром указанных трендов.

Бизнес-модель HH маржинальна и легко масштабируема благодаря имеющейся уникальной онлайн-платформе. При этом привлечение каждого нового клиента или пользователя практически не требует дополнительных расходов. Компания уже сейчас характеризуется постоянством доходов, основанных на подписке (SaaS), а мощный сетевой эффект технологической платформы усиливается с каждым годом по мере увеличивающегося отрыва компании от конкурентов.

Оценка стоимости акций

Для оценки стоимости HH мы используем модель дисконтирования денежных потоков (DCF). В её рамках мы предполагаем, что в связи с наблюдающейся турбулентностью в экономике РФ возможно сокращение рынка труда и, соответственно, количества вакансий. Поэтому бизнес HH в ближайшие два года будет стагнировать и сможет вернуться к двузначным темпам роста только к 2025 году. Также мы ожидаем, что по мере восстановления экономической активности рентабельность по EBITDA HH будет постепенно восстанавливаться до среднего исторического уровня.

В своей модели стоимость капитала (WACC) принимаем равной 17,6%, тогда как терминальные темпы роста бизнеса в постпрогнозном периоде оцениваем на уровне 5,5%, что в совокупности отражает наш взгляд на долгосрочный реальный рост ВВП России на уровне 1,5% и инфляции в 4%.

Подробнее с результатами оценки можно ознакомиться в Приложении к инвестидее.

В результате расчётов справедливая стоимость одной акции НН получается равной 1529 руб., что подразумевает потенциал роста на уровне 16,5% от текущих котировок и соответствует рекомендации «Покупать».

Риски

Усугубление геополитических рисков в среднесрочной перспективе может оказать сильное негативное воздействие на российский фондовый рынок в целом, и расписки НН в частности.

Наш прогноз основан на восстановлении рынка труда РФ в течение ближайших двух лет, однако неблагоприятная макроэкономическая обстановка может затянуться, что приведёт к дальнейшему оттоку квалифицированных кадров за рубеж, росту безработицы, сокращению бюджетов корпоративных клиентов и в конечном итоге негативно отразится на доходах НН.

Кипрская прописка головной структуры холдинга на фоне санкций против биржевой инфраструктуры РФ ведёт к сложностям с реализацией акционерных прав для резидентов РФ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба