27 января 2023 БКС Экспресс

Рост ВВП США по итогам IV квартала 2022 г. превзошел ожидания аналитиков и составил 2,9% г/г. Высокие темпы роста американской экономики снизили опасения рынка по поводу рецессии — рисковые активы и доходности казначейских облигаций США показали позитивную динамику.

Главное

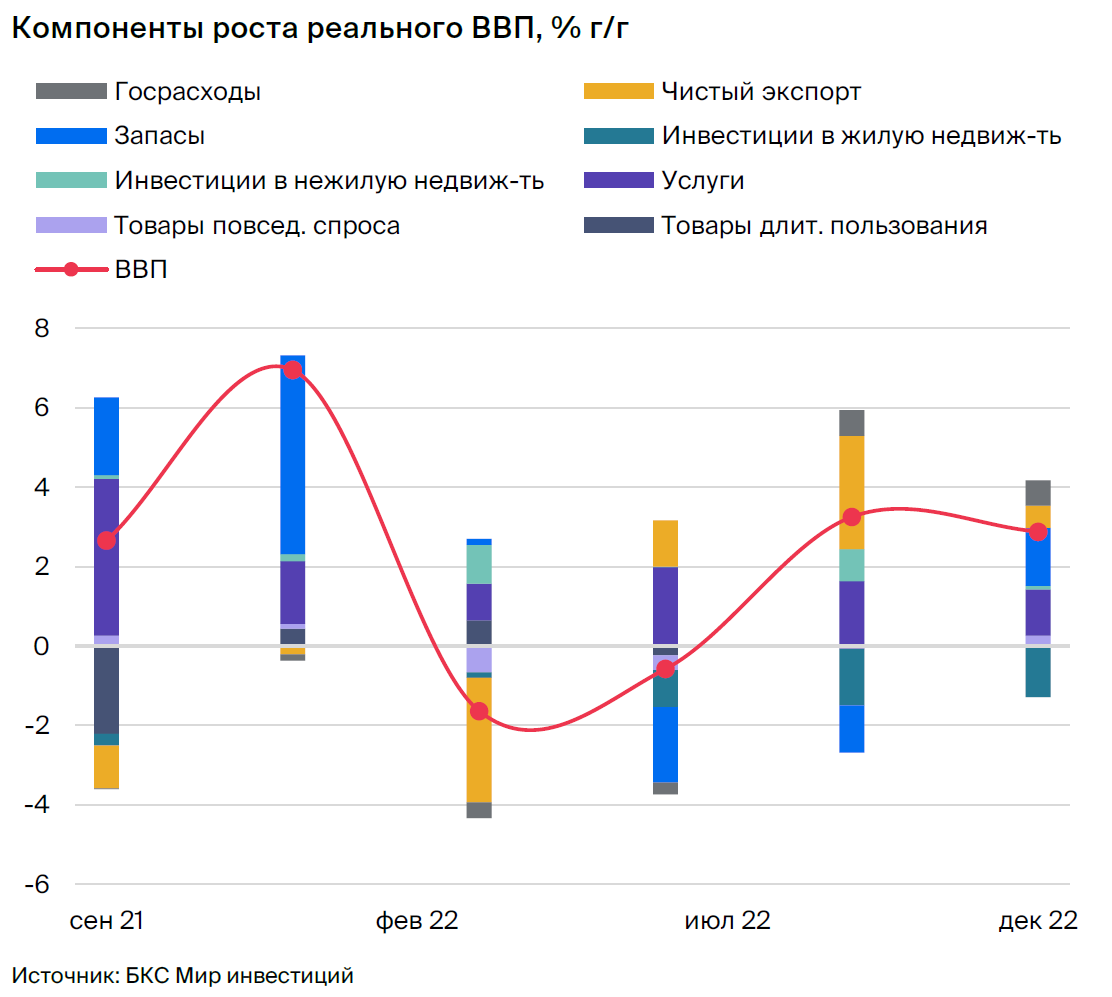

• Рост ВВП по итогам IV квартала 2022 г. — 2,9% г/г

• Половину роста обеспечили запасы: их увеличение может оказать давление на ВВП в I квартале 2023 г.

• Снижение инвестиций в жилье негативно сказались на ВВП в IV квартале 2022 г.

• Рост конечных продаж частного сектора замедлился до 0,8% г/г: это указывает на слабый потребительский спрос

В деталях

ВВП за IV квартал 2022 г. превзошел ожидания, запасы обеспечили половину роста. По итогам первой оценки ВВП в США за IV квартал 2022 г. увеличился на 2,9% г/г, тогда как аналитики прогнозировали 2,6% г/г. Основной вклад (порядка 50%) в рост ВВП в прошедшем квартале внесло увеличение запасов, но это же впоследствии может оказать давление на динамику в I квартале 2023 г.

Рост запасов наблюдался в промышленном секторе, автоиндустрии, секторе коммунальных услуг. Также ВВП поддержал сектор услуг (1,16%), где сохраняется активность. Вместе с тем инвестиции в жилую недвижимость по-прежнему оказывают негативное влияние: высокие процентные ставки давят на активность в строительном секторе.

Потребительский спрос продолжает замедляться. Если рассмотреть рост ВВП без учета торговли и увеличения запасов (конечные внутренние продажи), то в годовом выражении он составил 0,8% г/г против 1,5% г/г кварталом ранее.

Исключая продажи государственным структурам (оставив только конечные продажи частному сектору), то рост был на уровне 0,2% против 1,1% г/г в III квартале 2022 г. Значительное замедление динамики конечных продаж говорит о снижении потребительской активности.

Доходности облигаций выросли, как и рынок акций. После публикации данных по ВВП доходности 10-летних казначейских бумаг США выросли на 8,1 б.п. до 3,53%. При этом спред между 10- и 2-летними госбумагами сохранился на исторически минимальных уровнях -67 б.п.

Столь существенная инверсия кривой указывает на то, что рынок ожидает дальнейшего замедления как экономического роста, так и уровня инфляции. Фондовые индексы отреагировали умеренно позитивно, учитывая снижение опасений участников рынка из-за рецессии в экономике.

Главное

• Рост ВВП по итогам IV квартала 2022 г. — 2,9% г/г

• Половину роста обеспечили запасы: их увеличение может оказать давление на ВВП в I квартале 2023 г.

• Снижение инвестиций в жилье негативно сказались на ВВП в IV квартале 2022 г.

• Рост конечных продаж частного сектора замедлился до 0,8% г/г: это указывает на слабый потребительский спрос

В деталях

ВВП за IV квартал 2022 г. превзошел ожидания, запасы обеспечили половину роста. По итогам первой оценки ВВП в США за IV квартал 2022 г. увеличился на 2,9% г/г, тогда как аналитики прогнозировали 2,6% г/г. Основной вклад (порядка 50%) в рост ВВП в прошедшем квартале внесло увеличение запасов, но это же впоследствии может оказать давление на динамику в I квартале 2023 г.

Рост запасов наблюдался в промышленном секторе, автоиндустрии, секторе коммунальных услуг. Также ВВП поддержал сектор услуг (1,16%), где сохраняется активность. Вместе с тем инвестиции в жилую недвижимость по-прежнему оказывают негативное влияние: высокие процентные ставки давят на активность в строительном секторе.

Потребительский спрос продолжает замедляться. Если рассмотреть рост ВВП без учета торговли и увеличения запасов (конечные внутренние продажи), то в годовом выражении он составил 0,8% г/г против 1,5% г/г кварталом ранее.

Исключая продажи государственным структурам (оставив только конечные продажи частному сектору), то рост был на уровне 0,2% против 1,1% г/г в III квартале 2022 г. Значительное замедление динамики конечных продаж говорит о снижении потребительской активности.

Доходности облигаций выросли, как и рынок акций. После публикации данных по ВВП доходности 10-летних казначейских бумаг США выросли на 8,1 б.п. до 3,53%. При этом спред между 10- и 2-летними госбумагами сохранился на исторически минимальных уровнях -67 б.п.

Столь существенная инверсия кривой указывает на то, что рынок ожидает дальнейшего замедления как экономического роста, так и уровня инфляции. Фондовые индексы отреагировали умеренно позитивно, учитывая снижение опасений участников рынка из-за рецессии в экономике.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба