21 февраля 2023 Альфа-Капитал

Рост цен не дает расти акциям США

Инфляция снизилась, но недостаточно

В Европе все не так уж и плохо

Китай: меры поддержки экономики

Российский рынок – под санкциями

300 млрд рублей налогов – незначительно

Отчетность Яндекса – продажи +46% г/г

VK одобрил редомициляцию

Доходности государственных облигаций растут

Минфин продолжает размещаться без флоутеров

ЛУКОЙЛ – прямая выплата по евробондам

Газпром проведет очередной раунд замещений

США пытаются заместить выпадающие российские объемы нефтедобычи

О ситуации с российскими металлами

Рубль продолжает слабеть

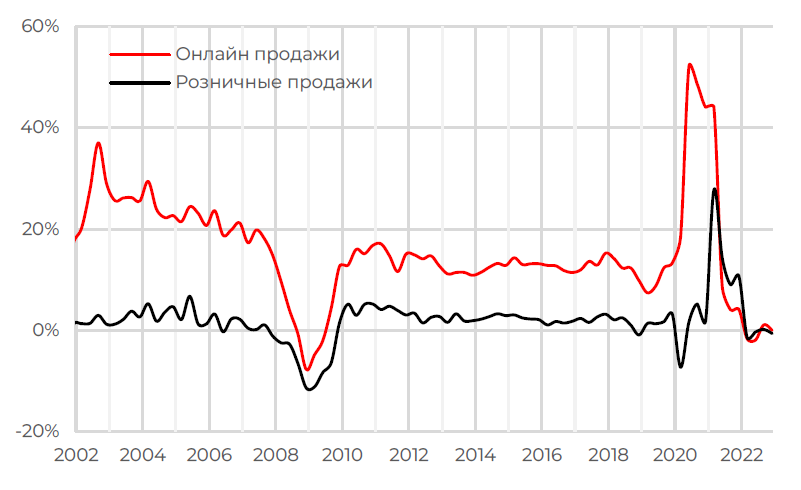

Динамика продаж в США, г/г

На протяжении практически всего прошлого года реальные розничные продажи в США, скорректированные на уровень инфляции, были в отрицательной зоне. Иными словами, в реальном выражении товаров в прошлом году было продано меньше, чем в 2021 году.

Примечательно, что высокая инфляция не обошла стороной и сегмент онлайн-продаж. Второй раз за всю историю наблюдений и впервые с кризиса 2008 года объемы реальных продаж через интернет показали отрицательную динамику – и это снижение уже нельзя списать на эффект высокой базы постковидного восстановления.

АКЦИИ

Глобальные рынки

Рост цен не дает расти акциям США

После нескольких недель роста глобальные рынки фиксируют небольшое снижение. Публикация данных по инфляции в США заставила инвесторов усомниться в скором смягчении политики ФРС, рост цен хоть и замедлился, но статистика оказалась хуже ожиданий. Доходности казначейских американских облигаций поползли наверх: по двухлетним займам – выше 4,6%, по десятилетним – 3,8%. В итоге по акциям всех секторов наблюдалась схожая динамика, выделяется исключительно нефтегазовый сектор, который за неделю просел на 6,5%.

В понедельник, 20 февраля, американские биржи закрыты по случаю празднования Дня президентов. В течение недели выйдут данные по рынку недвижимости, рынку труда, а также будет обнародован протокол последнего заседания ФРС.

Инфляция снизилась, но недостаточно

Пока аналитики закладывали замедление американской инфляции в январе до 6,2%, рост цен замедлился лишь до 6,4%. В основном это связано с динамикой цен на энергоносители. Показатель базовой инфляции тоже снизился с 5,7 до 5,6% за счет того, что замедление роста цен на услуги нивелировало ускорение цен на продукты.

По реакции рынка сложно сказать, что такая динамика цен не устроила инвесторов. Стоило ожидать распродажи в акциях, но индексы едва изменились в день публикации макроэкономических данных. С другой стороны, реакцию можно было наблюдать на долговом рынке – доходности десятилетних казначейских облигаций к концу недели подросли до 3,86%. Анонс инфляции также сопровождался комментариями членов ФРС, чиновники в очередной раз высказались о необходимости дальнейших повышений ключевой ставки. Следующее заседание ФРС запланировано на 21–22 марта.

Помимо обуздания инфляции перед ФРС стоит цель охладить потребительский спрос. Судя по данным розничных продаж за январь, потребление остается сильным – продажи выросли на 3% при ожиданиях в 2%, это самый сильный рост с марта прошлого года.

В Европе все не так уж и плохо

Европейские акции за неделю выросли на 1,4% на фоне хороших корпоративных отчетностей, улучшения ожиданий по экономике региона, а также на комментариях представителей ЕЦБ.

Европейская комиссия обновила прогноз по экономике европейского региона. Прогноз по росту ВВП на этот год улучшен относительно ноябрьского релиза с 0,3 до 0,9%. Кроме того, также снижен прогноз по инфляции с 6,1 до 5,6%, в 2024 году рост цен и вовсе может замедлиться до 2,4%. При этом текущие проинфляционные факторы скорее оставляют место для дальнейшего повышения ставки ЕЦБ, это также на днях подтвердила президент ЕЦБ Кристин Лагард, отметив необходимость в пересмотре ставки на 50 б.п. в марте.

Согласно предварительным данным, экономика еврозоны в 4К2022 показала рост на 1,9% г/г. По прогнозу Европейской комиссии, ВВП Евросоюза может продемонстрировать расширение на 3,5% за 2022 год. Прогноз по ВВП на 2024 год остался неизменным – ожидается рост на 1,6%.

Китай: меры поддержки экономики

Китайские акции снижаются три недели подряд из-за эскалации геополитической ситуации. Индекс Hang Seng потерял около 2,2%.

За последнее время правительство Китая одобрило пакетные меры для поддержки и восстановления целого ряда секторов экономики. К тому же Народный банк Китая удерживает процентные ставки по кредитам на низких уровнях последние полгода. Дополнительные экономические стимулы ожидаются от правительства после парламентской встречи в марте.

Российский рынок акций

Российский рынок – под санкциями

В начале недели вышла новость о том, что Евросоюз готовит к рассмотрению десятый пакет санкций, в который в том числе могут быть включены еще несколько российских банков. Ожидаемо, акции Тинькофф Банка попали под наибольшую распродажу, за торговую неделю бумаги просели на 10%. Индекс ММВБ за неделю снизился примерно на 5%, долларовый РТС снизился сильнее из-за ослабления рубля. Помимо внешних факторов негативный фон создавали риски увеличения налогообложения.

300 млрд рублей налогов – незначительно

Обсуждение добровольного налога на бизнес в размере 300 млрд рублей стало чуть шире и может затронуть все компании с прибылью более 1 млрд рублей (не определена дата отсечки по прибыли, только 2022 или 21/22). Нефтяников данный налог не коснется. Это улучшает положение экспортеров, поскольку понимание рынка изначально было таким, что основные плательщики – ресурсные компании. Следовательно, по факту налог коснется банков, ритейлеров, телекомов, но 300 млрд рублей – незначительная величина в масштабе страны, и эффект на компании будет незначительным.

Отчетность Яндекса – продажи +46% г/г

Яндекс опубликовал годовую отчетность – впечатляющий рост заметен по всем направлениям бизнеса, финансовые показатели вышли лучше прогнозов аналитиков. В ходе сегодняшних торгов акции Яндекса показывают небольшой рост против снижения широкого рынка. Консолидированная выручка компании в 2022 году выросла на 46% – до 522 млрд рублей, операционная прибыль удвоилась до 64 млрд рублей, а на балансе компании остается более 83 млрд рублей. Таким образом, консолидированный показатель рентабельности по EBITDA улучшился относительно 2021 года с 9 до 12%. Примечательно, что вдвое улучшилась рентабельность развивающегося сегмента электронной коммерции, райдтеха и доставки, а именно с -18% в 2021 году до -7%. На результат сегмента негативно повлияло в том числе приобретение Delivery Club.

Из важных заявлений стоит отметить комментарии о планируемом разделении компании, о чем было объявлено в ноябре прошлого года. Яндекс рассматривает варианты реструктуризации, при которых нидерландская компания будет выделена из общей структуры, управление компанией будет передано менеджменту Яндекса. Конкретных сроков по реструктуризации не объявлено, к тому же в любом случае решение должно быть одобрено акционерами.

Также компания не стала давать прогнозы по деятельности на ближайшие периоды из-за высокой степени неопределенности. При этом драйвером роста бумаг могли бы быть разъяснения по процессу смены юрисдикции. В части бизнеса стоит отметить то, что Яндекс является бенефициаром ухода иностранных технологических компаний.

VK одобрил редомициляцию

Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Насколько мы понимаем, окончательное решение остается за акционерами, но в целом редомициляция с Британских Виргинских островов выглядит менее сложной процедурой по сравнению, например, со сменой европейских юрисдикций.

Подавляющее большинство активов VK базируется и приносит выручку в России, а привлечение иностранного капитала сейчас вряд ли возможно, так что особого смысла сохранять иностранную регистрацию для нее нет. Но, в отличие от ряда других российских компаний, зарегистрированных за границей (например, редомициляцию также рассматривает Global Ports), в случае с VK «переезд» вряд ли повлияет на денежные потоки для ее акционеров: компания не выплачивает дивиденды, и маловероятно, что что-то изменится в ближайшем будущем.

ОБЛИГАЦИИ

Рублевые облигации

Доходности государственных облигаций растут

На рынке ОФЗ на прошлой неделе продолжился рост доходностей: доходности по длинным выпускам достигли 10,7%. Инвесторы опасаются масштабного роста размещений со стороны Минфина и повышения ключевой ставки, а геополитическая напряженность создает дополнительное давление на цены (об этом говорит тот факт, что снижение наблюдается как на рынке ОФЗ, так и на фондовом и валютном рынках). В то же время в сегменте корпоративных облигаций доходности росли скорее точечно, то есть в случае с долговым рынком основное давление пришлось все же на госдолг.

Не исключено, что ставки продолжат расти и дальше. Однако нынешний уровень доходностей уже выглядит довольно привлекательно. Мы не думаем, что доходности смогут долго оставаться на столь повышенных уровнях. Инфляция постепенно снижается, а весной может и вовсе опуститься ниже таргетируемых ЦБ 4%. Это позволит стабилизировать настроения участников рынка и может поспособствовать восстановлению цен на облигации.

Минфин продолжает размещаться без флоутеров

Минфин в прошлую среду привлек 120 млрд рублей, разместив три выпуска ОФЗ (на 134 млрд рублей по номиналу). Совокупный спрос оказался почти вдвое больше и составил 230 млрд рублей. Это вполне внушительная сумма. Минфин снова предложил два классических длинных выпуска (с погашением в 2032 и 2041 годах) и дал в них небольшую премию к рынку. В ходе последнего аукциона размещался выпуск инфляционных ОФЗ. Здесь премия оказалась более заметной в абсолютном выражении. Такая высокая премия нетипична для защитного инструмента, но в результате Минфин смог занять 47 млрд рублей, что довольно много для размещения инфляционных ОФЗ.

Если Минфин сможет занимать такими темпами и дальше, то у него есть шансы закрыть план по заимствованиям на год и без привлечения флоутеров. Но стоит отметить, что Минфин продолжает оказывать давление на рынок, а доходности ОФЗ не перестают расти. Если Минфин будет вести такую политику каждую неделю, то прогнозы министра финансов Антона Силуанова о снижении доходностей на рынке ОФЗ могут и не оправдаться, во всяком случае в ближайшее время.

Еврооблигации

ЛУКОЙЛ – прямая выплата по еврооблигациям

ЛУКОЙЛ предложил держателям еврооблигаций, выпущенных компанией LUKOIL International Finance B.V. с погашением 24 апреля 2023 года, произвести выплату прямым платежом, то есть без использования инфраструктуры международных клиринговых систем Euroclear, Clearstream, DTC. Причиной, по всей видимости, стали проблемы с выплатами по еврооблигациям компании в октябре-ноябре предыдущего года, когда международные клиринговые системы «ненадлежащим образом исполнили» платежи. Как технически будет проходить процедура прямой выплаты, пока неизвестно: компания раскроет детали по порядку подачи заявок наг прямые выплаты не позднее 20 февраля 2023 года.

Газпром проведет очередной раунд замещений

Газпром объявил о планах провести еще один раунд замещения для двух выпусков еврооблигаций: в долларах с погашением в 2027 году и в фунтах с погашением в 2024 году. Это выпуски, где ближе всего выплата купона. Если следовать этой логике,у можно ожидать повторных замещений со стороны Газпрома и в других выпусках ближе к очередной дате купонного платежа.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

США пытаются заместить выпадающие российские объемы нефтедобычи

Международное энергетическое агентство IEA улучшило прогноз по мировому спросу на нефть на 2 млн баррелей в сутки в 2023 году – до рекордных 101,9 млн. Основной источник роста – спрос со стороны китайской экономики после ее открытия после пандемии. При этом рынок в среднесрочной перспективе может оказаться несбалансированным, так как предложение будет ограниченно: недавно Россия объявила о снижении добычи на 500 тыс. баррелей в ответ на ограничения, введенные на нефтегазовую отрасль страны со стороны европейских стран.

Однако для поддержания стабильности цен власти США приняли решение о продаже дополнительных 26 млн баррелей из стратегических резервов страны. Рынок нефти на это отреагировал снижением, нефть марки Brent потеряла в цене 3,9%. Тем не менее эти действия не смогут заместить выпадающую российскую добычу надолго – при прочих равных условиях этого объема хватит для компенсации двух месяцев без российской добычи.

О ситуации с российскими металлами

Производство стали в 2023 году в России, вероятно, окажется на уровне 2022 года (порядка 71,5 млн тонн), но, скорее всего, ниже показателей 2021 года (77 млн тонн) в силу частично выпавшего экспорта. Пока сложно говорить, насколько внутренний рынок может заменить экспорт. Также давление на отрасль может оказать замедление внутреннего строительства, которое исторически занимало более 50% спроса на сталь внутри России.

На фоне открывающегося Китая существенно растут цены на металлы на мировом рынке, этот рост находит отражение и во внутренних ценах на сырье, в частности на черные металлы. Также не исключено, что открытие Китая приведет к росту цены и на алюминий, цена на него может снова вернуться к 2,8–3 тыс. долл.

Валютный рынок

Рубль продолжает слабеть

Рубль в течение недели продолжил слабеть – это результат действия совокупности факторов, включая реакцию на вступление в силу эмбарго на российские нефтепродукты и обсуждение очередного пакета антироссийских санкций, который может быть принят уже на этой неделе. Такие риски напрямую влияют на валютные поступления в страну, а их уменьшение, в свою очередь, снижает доходы бюджета. Что касается бюджета, то, по предварительным данным Минфина, дефицит бюджета в феврале может превысить рекордный показатель января. Дальнейшая динамика национальной валюты будет зависеть от стабилизации внешнего фона.

Инфляция снизилась, но недостаточно

В Европе все не так уж и плохо

Китай: меры поддержки экономики

Российский рынок – под санкциями

300 млрд рублей налогов – незначительно

Отчетность Яндекса – продажи +46% г/г

VK одобрил редомициляцию

Доходности государственных облигаций растут

Минфин продолжает размещаться без флоутеров

ЛУКОЙЛ – прямая выплата по евробондам

Газпром проведет очередной раунд замещений

США пытаются заместить выпадающие российские объемы нефтедобычи

О ситуации с российскими металлами

Рубль продолжает слабеть

Динамика продаж в США, г/г

На протяжении практически всего прошлого года реальные розничные продажи в США, скорректированные на уровень инфляции, были в отрицательной зоне. Иными словами, в реальном выражении товаров в прошлом году было продано меньше, чем в 2021 году.

Примечательно, что высокая инфляция не обошла стороной и сегмент онлайн-продаж. Второй раз за всю историю наблюдений и впервые с кризиса 2008 года объемы реальных продаж через интернет показали отрицательную динамику – и это снижение уже нельзя списать на эффект высокой базы постковидного восстановления.

АКЦИИ

Глобальные рынки

Рост цен не дает расти акциям США

После нескольких недель роста глобальные рынки фиксируют небольшое снижение. Публикация данных по инфляции в США заставила инвесторов усомниться в скором смягчении политики ФРС, рост цен хоть и замедлился, но статистика оказалась хуже ожиданий. Доходности казначейских американских облигаций поползли наверх: по двухлетним займам – выше 4,6%, по десятилетним – 3,8%. В итоге по акциям всех секторов наблюдалась схожая динамика, выделяется исключительно нефтегазовый сектор, который за неделю просел на 6,5%.

В понедельник, 20 февраля, американские биржи закрыты по случаю празднования Дня президентов. В течение недели выйдут данные по рынку недвижимости, рынку труда, а также будет обнародован протокол последнего заседания ФРС.

Инфляция снизилась, но недостаточно

Пока аналитики закладывали замедление американской инфляции в январе до 6,2%, рост цен замедлился лишь до 6,4%. В основном это связано с динамикой цен на энергоносители. Показатель базовой инфляции тоже снизился с 5,7 до 5,6% за счет того, что замедление роста цен на услуги нивелировало ускорение цен на продукты.

По реакции рынка сложно сказать, что такая динамика цен не устроила инвесторов. Стоило ожидать распродажи в акциях, но индексы едва изменились в день публикации макроэкономических данных. С другой стороны, реакцию можно было наблюдать на долговом рынке – доходности десятилетних казначейских облигаций к концу недели подросли до 3,86%. Анонс инфляции также сопровождался комментариями членов ФРС, чиновники в очередной раз высказались о необходимости дальнейших повышений ключевой ставки. Следующее заседание ФРС запланировано на 21–22 марта.

Помимо обуздания инфляции перед ФРС стоит цель охладить потребительский спрос. Судя по данным розничных продаж за январь, потребление остается сильным – продажи выросли на 3% при ожиданиях в 2%, это самый сильный рост с марта прошлого года.

В Европе все не так уж и плохо

Европейские акции за неделю выросли на 1,4% на фоне хороших корпоративных отчетностей, улучшения ожиданий по экономике региона, а также на комментариях представителей ЕЦБ.

Европейская комиссия обновила прогноз по экономике европейского региона. Прогноз по росту ВВП на этот год улучшен относительно ноябрьского релиза с 0,3 до 0,9%. Кроме того, также снижен прогноз по инфляции с 6,1 до 5,6%, в 2024 году рост цен и вовсе может замедлиться до 2,4%. При этом текущие проинфляционные факторы скорее оставляют место для дальнейшего повышения ставки ЕЦБ, это также на днях подтвердила президент ЕЦБ Кристин Лагард, отметив необходимость в пересмотре ставки на 50 б.п. в марте.

Согласно предварительным данным, экономика еврозоны в 4К2022 показала рост на 1,9% г/г. По прогнозу Европейской комиссии, ВВП Евросоюза может продемонстрировать расширение на 3,5% за 2022 год. Прогноз по ВВП на 2024 год остался неизменным – ожидается рост на 1,6%.

Китай: меры поддержки экономики

Китайские акции снижаются три недели подряд из-за эскалации геополитической ситуации. Индекс Hang Seng потерял около 2,2%.

За последнее время правительство Китая одобрило пакетные меры для поддержки и восстановления целого ряда секторов экономики. К тому же Народный банк Китая удерживает процентные ставки по кредитам на низких уровнях последние полгода. Дополнительные экономические стимулы ожидаются от правительства после парламентской встречи в марте.

Российский рынок акций

Российский рынок – под санкциями

В начале недели вышла новость о том, что Евросоюз готовит к рассмотрению десятый пакет санкций, в который в том числе могут быть включены еще несколько российских банков. Ожидаемо, акции Тинькофф Банка попали под наибольшую распродажу, за торговую неделю бумаги просели на 10%. Индекс ММВБ за неделю снизился примерно на 5%, долларовый РТС снизился сильнее из-за ослабления рубля. Помимо внешних факторов негативный фон создавали риски увеличения налогообложения.

300 млрд рублей налогов – незначительно

Обсуждение добровольного налога на бизнес в размере 300 млрд рублей стало чуть шире и может затронуть все компании с прибылью более 1 млрд рублей (не определена дата отсечки по прибыли, только 2022 или 21/22). Нефтяников данный налог не коснется. Это улучшает положение экспортеров, поскольку понимание рынка изначально было таким, что основные плательщики – ресурсные компании. Следовательно, по факту налог коснется банков, ритейлеров, телекомов, но 300 млрд рублей – незначительная величина в масштабе страны, и эффект на компании будет незначительным.

Отчетность Яндекса – продажи +46% г/г

Яндекс опубликовал годовую отчетность – впечатляющий рост заметен по всем направлениям бизнеса, финансовые показатели вышли лучше прогнозов аналитиков. В ходе сегодняшних торгов акции Яндекса показывают небольшой рост против снижения широкого рынка. Консолидированная выручка компании в 2022 году выросла на 46% – до 522 млрд рублей, операционная прибыль удвоилась до 64 млрд рублей, а на балансе компании остается более 83 млрд рублей. Таким образом, консолидированный показатель рентабельности по EBITDA улучшился относительно 2021 года с 9 до 12%. Примечательно, что вдвое улучшилась рентабельность развивающегося сегмента электронной коммерции, райдтеха и доставки, а именно с -18% в 2021 году до -7%. На результат сегмента негативно повлияло в том числе приобретение Delivery Club.

Из важных заявлений стоит отметить комментарии о планируемом разделении компании, о чем было объявлено в ноябре прошлого года. Яндекс рассматривает варианты реструктуризации, при которых нидерландская компания будет выделена из общей структуры, управление компанией будет передано менеджменту Яндекса. Конкретных сроков по реструктуризации не объявлено, к тому же в любом случае решение должно быть одобрено акционерами.

Также компания не стала давать прогнозы по деятельности на ближайшие периоды из-за высокой степени неопределенности. При этом драйвером роста бумаг могли бы быть разъяснения по процессу смены юрисдикции. В части бизнеса стоит отметить то, что Яндекс является бенефициаром ухода иностранных технологических компаний.

VK одобрил редомициляцию

Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Насколько мы понимаем, окончательное решение остается за акционерами, но в целом редомициляция с Британских Виргинских островов выглядит менее сложной процедурой по сравнению, например, со сменой европейских юрисдикций.

Подавляющее большинство активов VK базируется и приносит выручку в России, а привлечение иностранного капитала сейчас вряд ли возможно, так что особого смысла сохранять иностранную регистрацию для нее нет. Но, в отличие от ряда других российских компаний, зарегистрированных за границей (например, редомициляцию также рассматривает Global Ports), в случае с VK «переезд» вряд ли повлияет на денежные потоки для ее акционеров: компания не выплачивает дивиденды, и маловероятно, что что-то изменится в ближайшем будущем.

ОБЛИГАЦИИ

Рублевые облигации

Доходности государственных облигаций растут

На рынке ОФЗ на прошлой неделе продолжился рост доходностей: доходности по длинным выпускам достигли 10,7%. Инвесторы опасаются масштабного роста размещений со стороны Минфина и повышения ключевой ставки, а геополитическая напряженность создает дополнительное давление на цены (об этом говорит тот факт, что снижение наблюдается как на рынке ОФЗ, так и на фондовом и валютном рынках). В то же время в сегменте корпоративных облигаций доходности росли скорее точечно, то есть в случае с долговым рынком основное давление пришлось все же на госдолг.

Не исключено, что ставки продолжат расти и дальше. Однако нынешний уровень доходностей уже выглядит довольно привлекательно. Мы не думаем, что доходности смогут долго оставаться на столь повышенных уровнях. Инфляция постепенно снижается, а весной может и вовсе опуститься ниже таргетируемых ЦБ 4%. Это позволит стабилизировать настроения участников рынка и может поспособствовать восстановлению цен на облигации.

Минфин продолжает размещаться без флоутеров

Минфин в прошлую среду привлек 120 млрд рублей, разместив три выпуска ОФЗ (на 134 млрд рублей по номиналу). Совокупный спрос оказался почти вдвое больше и составил 230 млрд рублей. Это вполне внушительная сумма. Минфин снова предложил два классических длинных выпуска (с погашением в 2032 и 2041 годах) и дал в них небольшую премию к рынку. В ходе последнего аукциона размещался выпуск инфляционных ОФЗ. Здесь премия оказалась более заметной в абсолютном выражении. Такая высокая премия нетипична для защитного инструмента, но в результате Минфин смог занять 47 млрд рублей, что довольно много для размещения инфляционных ОФЗ.

Если Минфин сможет занимать такими темпами и дальше, то у него есть шансы закрыть план по заимствованиям на год и без привлечения флоутеров. Но стоит отметить, что Минфин продолжает оказывать давление на рынок, а доходности ОФЗ не перестают расти. Если Минфин будет вести такую политику каждую неделю, то прогнозы министра финансов Антона Силуанова о снижении доходностей на рынке ОФЗ могут и не оправдаться, во всяком случае в ближайшее время.

Еврооблигации

ЛУКОЙЛ – прямая выплата по еврооблигациям

ЛУКОЙЛ предложил держателям еврооблигаций, выпущенных компанией LUKOIL International Finance B.V. с погашением 24 апреля 2023 года, произвести выплату прямым платежом, то есть без использования инфраструктуры международных клиринговых систем Euroclear, Clearstream, DTC. Причиной, по всей видимости, стали проблемы с выплатами по еврооблигациям компании в октябре-ноябре предыдущего года, когда международные клиринговые системы «ненадлежащим образом исполнили» платежи. Как технически будет проходить процедура прямой выплаты, пока неизвестно: компания раскроет детали по порядку подачи заявок наг прямые выплаты не позднее 20 февраля 2023 года.

Газпром проведет очередной раунд замещений

Газпром объявил о планах провести еще один раунд замещения для двух выпусков еврооблигаций: в долларах с погашением в 2027 году и в фунтах с погашением в 2024 году. Это выпуски, где ближе всего выплата купона. Если следовать этой логике,у можно ожидать повторных замещений со стороны Газпрома и в других выпусках ближе к очередной дате купонного платежа.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

США пытаются заместить выпадающие российские объемы нефтедобычи

Международное энергетическое агентство IEA улучшило прогноз по мировому спросу на нефть на 2 млн баррелей в сутки в 2023 году – до рекордных 101,9 млн. Основной источник роста – спрос со стороны китайской экономики после ее открытия после пандемии. При этом рынок в среднесрочной перспективе может оказаться несбалансированным, так как предложение будет ограниченно: недавно Россия объявила о снижении добычи на 500 тыс. баррелей в ответ на ограничения, введенные на нефтегазовую отрасль страны со стороны европейских стран.

Однако для поддержания стабильности цен власти США приняли решение о продаже дополнительных 26 млн баррелей из стратегических резервов страны. Рынок нефти на это отреагировал снижением, нефть марки Brent потеряла в цене 3,9%. Тем не менее эти действия не смогут заместить выпадающую российскую добычу надолго – при прочих равных условиях этого объема хватит для компенсации двух месяцев без российской добычи.

О ситуации с российскими металлами

Производство стали в 2023 году в России, вероятно, окажется на уровне 2022 года (порядка 71,5 млн тонн), но, скорее всего, ниже показателей 2021 года (77 млн тонн) в силу частично выпавшего экспорта. Пока сложно говорить, насколько внутренний рынок может заменить экспорт. Также давление на отрасль может оказать замедление внутреннего строительства, которое исторически занимало более 50% спроса на сталь внутри России.

На фоне открывающегося Китая существенно растут цены на металлы на мировом рынке, этот рост находит отражение и во внутренних ценах на сырье, в частности на черные металлы. Также не исключено, что открытие Китая приведет к росту цены и на алюминий, цена на него может снова вернуться к 2,8–3 тыс. долл.

Валютный рынок

Рубль продолжает слабеть

Рубль в течение недели продолжил слабеть – это результат действия совокупности факторов, включая реакцию на вступление в силу эмбарго на российские нефтепродукты и обсуждение очередного пакета антироссийских санкций, который может быть принят уже на этой неделе. Такие риски напрямую влияют на валютные поступления в страну, а их уменьшение, в свою очередь, снижает доходы бюджета. Что касается бюджета, то, по предварительным данным Минфина, дефицит бюджета в феврале может превысить рекордный показатель января. Дальнейшая динамика национальной валюты будет зависеть от стабилизации внешнего фона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба