27 февраля 2023 Omega Global Кошкина Лика

Уходящая неделя подтвердила худшие ожидания рынка: инфляция РСЕ США выросла в январе, а ревизия за декабрь была вверх, инфляция в составе ВВП США за 4 квартал была значительно пересмотрена на повышение, при этом рынок труда США остается устойчивым исходя из недельных заявок по безработице, что указывает на более агрессивную политику ФРС.

Риторика членов ФРС была ястребиной, рыночные ожидания по потолку ставок ФРС на конец недели выросли почти до 5,4%.

Ожидания инвесторов в отношении мягкой посадки экономики как США, так и Еврозоны, все больше подвергаются сомнению на фоне противоречивых данных.

PMI промышленности Еврозоны в феврале остались ниже водораздела рецессии, ВВП Германии за 4 квартал во втором чтении был пересмотрен до -0,4%, при этом первая оценка составляла -0,2% при прогнозе правительства на уровне 0,0%.

ВВП США за 4 квартал во втором чтении был пересмотрен вниз незначительно, до 2,7% против 2,9% ранее, но сильная ревизия вниз по темпам личного потребления на фоне снижения доходов физических лиц говорит о том, что экономика США недалека от рецессии, открытие Китая отсрочило старт падения, но не отменило его.

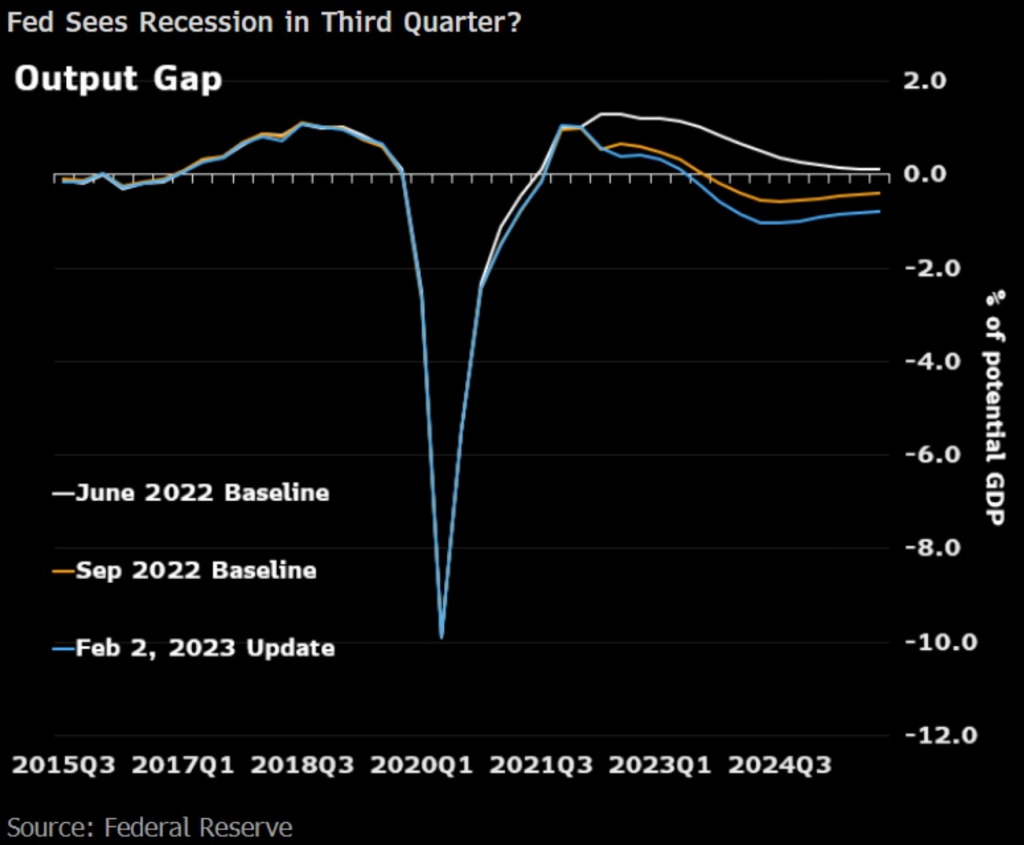

Настоящим откровением стали прогнозы ФРС, сделанные после заседания 1 февраля, в которых рецессия в 3 квартале является базовым вариантом, при этом член ФРС Местер заявила, что подобный рост инфляции согласно истории никогда не удавалось укротить без рецессии.

Инвесторам не остается ничего иного, как ожидать появления более ярких признаков рецессии с разворотом рынка труда для того, чтобы понять собирается ли ФРС исполнить свое обещании об «удерживании ставок длительное время выше 5,0% для возвращения контроля над инфляцией».

Исходя из выборов президента США в ноябре 2024 года, рост экономики США должен возобновится в начале 2024 года для того, чтобы люди сие почувствовали (по истории не менее полугода), в связи с этим ФРС необходимо завершить повышение ставок в июне 2023 года и начать снижать их к концу 2023 года, дабы демократы имели хоть какой-нибудь шанс на победу.

Но до первого провального нонфарма ФРС вряд ли одумается при текущем росте инфляции, а значит минимум до 10 марта ФРСники продолжат ястребиную риторику.

По ВА евродоллара базовый вариант остается в силе.

На рисунке показан минимально возможный вариант падения, при негативном ФА удлинение может быть очень значительным.

По S&P500, как и по другим фондовым индексам, в минимальном раскладе без удлинений падение приближается к завершению, после коррекции вверх предстоит финальная волна падения.

При негативном ФА возможны удлинения структуры вниз, но по прямой падать вряд ли получится, по крайней мере без ещё одного сильного нонфарма США, что маловероятно.

Риторика членов ФРС была ястребиной, рыночные ожидания по потолку ставок ФРС на конец недели выросли почти до 5,4%.

Ожидания инвесторов в отношении мягкой посадки экономики как США, так и Еврозоны, все больше подвергаются сомнению на фоне противоречивых данных.

PMI промышленности Еврозоны в феврале остались ниже водораздела рецессии, ВВП Германии за 4 квартал во втором чтении был пересмотрен до -0,4%, при этом первая оценка составляла -0,2% при прогнозе правительства на уровне 0,0%.

ВВП США за 4 квартал во втором чтении был пересмотрен вниз незначительно, до 2,7% против 2,9% ранее, но сильная ревизия вниз по темпам личного потребления на фоне снижения доходов физических лиц говорит о том, что экономика США недалека от рецессии, открытие Китая отсрочило старт падения, но не отменило его.

Настоящим откровением стали прогнозы ФРС, сделанные после заседания 1 февраля, в которых рецессия в 3 квартале является базовым вариантом, при этом член ФРС Местер заявила, что подобный рост инфляции согласно истории никогда не удавалось укротить без рецессии.

Инвесторам не остается ничего иного, как ожидать появления более ярких признаков рецессии с разворотом рынка труда для того, чтобы понять собирается ли ФРС исполнить свое обещании об «удерживании ставок длительное время выше 5,0% для возвращения контроля над инфляцией».

Исходя из выборов президента США в ноябре 2024 года, рост экономики США должен возобновится в начале 2024 года для того, чтобы люди сие почувствовали (по истории не менее полугода), в связи с этим ФРС необходимо завершить повышение ставок в июне 2023 года и начать снижать их к концу 2023 года, дабы демократы имели хоть какой-нибудь шанс на победу.

Но до первого провального нонфарма ФРС вряд ли одумается при текущем росте инфляции, а значит минимум до 10 марта ФРСники продолжат ястребиную риторику.

По ВА евродоллара базовый вариант остается в силе.

На рисунке показан минимально возможный вариант падения, при негативном ФА удлинение может быть очень значительным.

По S&P500, как и по другим фондовым индексам, в минимальном раскладе без удлинений падение приближается к завершению, после коррекции вверх предстоит финальная волна падения.

При негативном ФА возможны удлинения структуры вниз, но по прямой падать вряд ли получится, по крайней мере без ещё одного сильного нонфарма США, что маловероятно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба