13 марта 2023 | Черкизово

О компании.

Группа «Черкизово» — крупнейший производитель мясной продукции в России. Компания занимает лидирующие позиции на рынках куриного мяса, свинины, индейки и колбасных изделий.

У компании выстроена вертикально интегрированная бизнес-модель, которая охватывает все звенья в производственно-сбытовой цепи мясной продукции. Группа контролирует около 331 тысячи гектаров земли, выращивая на них зерно и сою, полностью самодостаточна в производстве комбикормов для животных, владеет собственными фермами по выращиванию курицы, индейки и свинины вместе с убоем и мясоперерабатывающими заводами.

Продукция под брендами «Петелинка», «Куриное царство», «Пава-пава», «Пит Продукт», «Casademont», «Краснобор» и «Черкизово» поставляется потребителям и распространяется через розничные торговые сети по всей стране.

Текущая цена акций.

Акции компании Черкизово торгуются на Московской бирже 11 лет. За это время они выросли в 5,5 раз. На котировках не сильно сказалось начало СВО. Акции находятся в растущем канале. На данный момент коррекция от исторических максимумов 20%. Почему так происходит и стоит ли еще покупать акции Черкизово? Давайте разбираться.

Финансовые результаты.

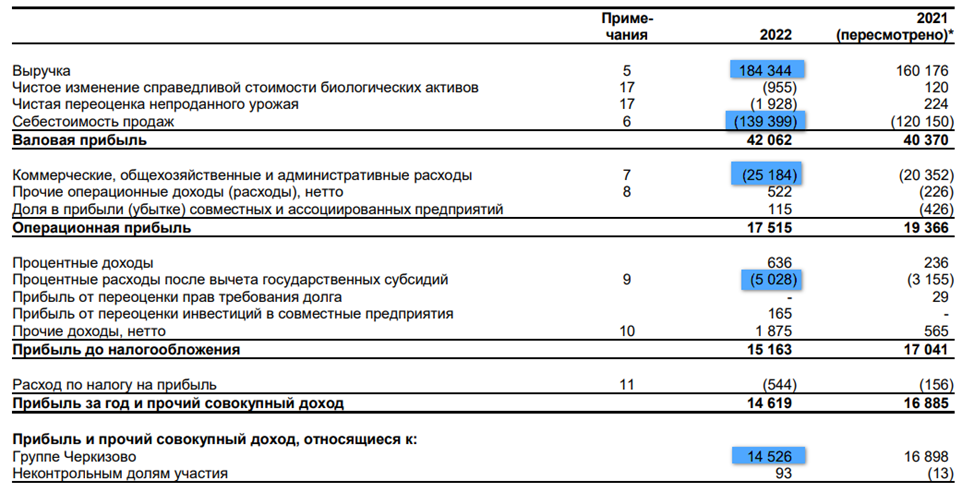

Итак, результаты по итогам 2022 года:

Выручка 184,3 млрд (+15% г/г);

Себестоимость 139,4 млрд (+16% г/г);

Коммерческие и административные расходы 25,1 млрд (+23% г/г);

Проценты по кредитам 5 млрд (+61% г/г);

Скорр EBITDA = 30,2 млрд (+3% г/г);

Чистая прибыль 14,5 млрд (-14% г/г)

Несмотря на рост выручки на 15%, чистая прибыль упала на 14%. Это следствие большего роста себестоимости, коммерческих расходов, процентов по кредитам.

При этом скорректированная EBITDA символически выросла из-за бумажных корректировок на справедливую стоимость биологических активов на 0,955 млрд.

Операционные сегменты.

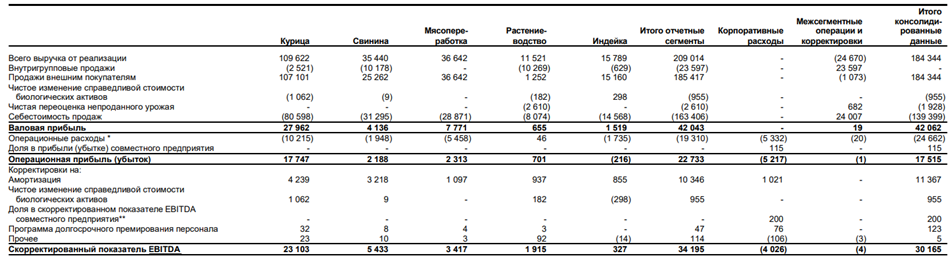

Операционные результаты по сегментам:

«Сегмент Курица». 52% от общей выручки или 109 млрд.

«Сегмент Свинина». 17% от общей выручки или 35 млрд.

«Сегмент Мясопереработка». 17% от общей выручки или 36 млрд.

«Сегмент Индейка». 7,5% от общей выручки или 15 млрд.

«Сегмент Растениеводство». 5,5% от общей выручки или 11 млрд.

Около 10% продаж приходится на экспорт. В настоящий момент поставки осуществляются в страны юго-восточной и средней Азии, Персидского залива, Африки, стран СНГ, Таможенного союза и другие страны. Отметим, что за год объем экспорта увеличился на 40%. Это одна из текущих точек роста.

Динамика выручки и прибыли.

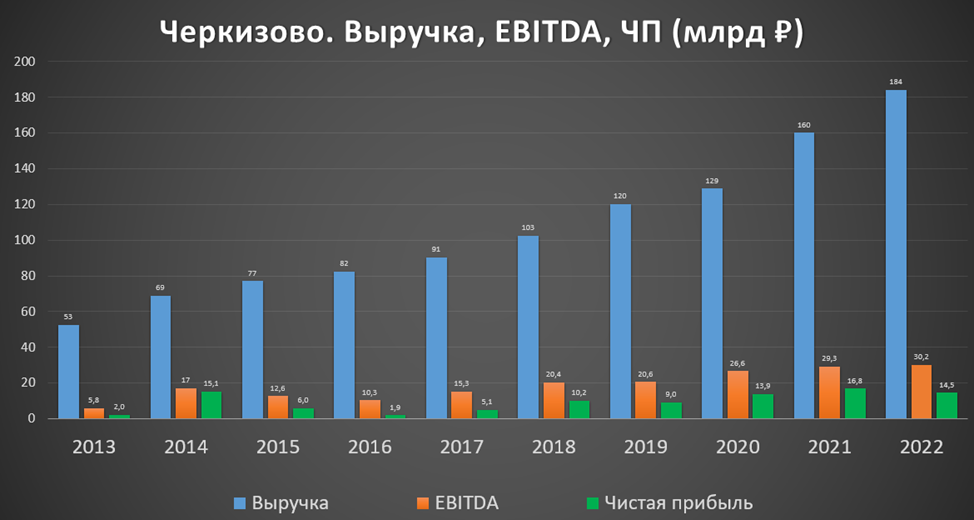

Черкизово – это компания с непрерывно растущей выручкой. Средние темпы роста за последние 5 лет превышают 15%. Также постепенно растет EBITDA, показав очередное рекордное значение. Чистая прибыль в 2022 году прервала повышательный тренд последних лет.

Судя по всему, текущий 2023 год будет также растущим в плане выручки.

Долговая нагрузка.

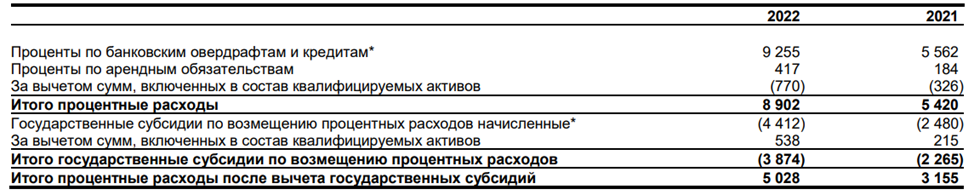

Параллельно с ростом выручки, растет и чистый долг. На конец 2022 года он уже превышал 90 млрд. ND/EBITDA = 3. Долговая нагрузка высокая.

Вообще высокий долг в основном объясняется государственными субсидиями, благодаря которым ставка не превышает 5%. Но как мы отмечали ранее, из-за высокого долга значительно выросли процентные расходы по кредитам. Они уже перевалили за 5 млрд в год.

Как мы видели, чистый долг за год вырос на 18 млрд. Дополнительно к этому, была проведена допэмиссия: количество акций увеличилось на 2,7%. Доля всех акционеров немного размылась, но компания на этом получила еще 3,6 млрд, которые были отправлены на инвестиции.

Инвестиции.

Дешевые кредиты и деньги с допэмиссии компания активно использовала для новых приобретений. В 2022 году компания приобрела:

у финской Atria российский бизнес быстрого питания «Сибилла Рус»;

селекционно-генетический центр «Вишневский» в Оренбургской области;

крупнейший агрохолдинг Башкирии «Русское зерно Уфа»;

предприятие агрохолдинга «Здоровая ферма» на Урале;

завершила консолидацию 100% «Тамбовской индейки» (бренд «Пава-Пава»), выкупив у испанской Grupo Fuertes 50%. Эта сделка была как раз проведена за счет допэмиссии.

На эти цели было потрачено около 13 млрд.

Дополнительно к приобретениям новых компаний, капитальные затраты в 2022 году превысили 18 млрд. В частности, в 11.08.22 был запущен собственный маслоэкстракционный завод в Липецкой области.

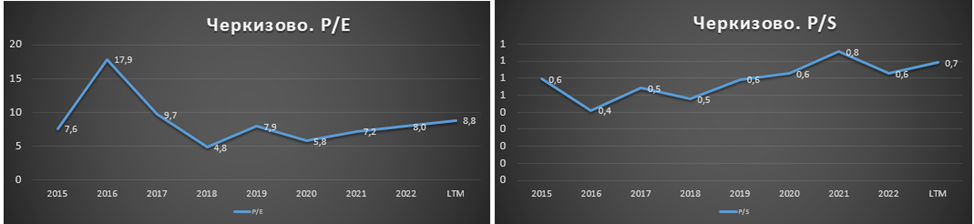

Мультипликаторы.

По мультипликаторам Черкизово оценена немного дороже средних исторических значений:

Текущая цена акции = 2990 ₽

Капитализация компании = 128 млрд ₽

EV/EBITDA = 7,2

P/E = 8,8

P/S = 0,7

P/BV = 1,4

Рентабельность по EBITDA = 16%

Дивиденды.

Последние годы компания регулярно выплачивала дивиденды. Вообще дивидендная политика Черкизово предусматривает выплату не менее 50% от скорректированной чистой прибыли по МСФО, но при условии сохранения коэффициента ND/скор EBITDA < 2,5. Обычно платят два раза в год.

Расчетный дивиденд по итогам 2022 года может составить минимум 170₽ (около 5,5%). Но учитывая текущую долговую нагрузку, есть вероятность, что компания не будет его выплачивать.

Выводы.

Черкизово – крупнейший производитель мясной продукции в России. Относится к защитному сектору.

Результаты за 2022 год относительно неплохие. Выручка продолжила расти, но чистая прибыль упала на 14%. Цены на основные товары показали рост ниже инфляции. А запасы компании выросли на 7 млрд (+28% г/г).

У компании уже значительный долг. Во многом это объясняется правительственными субсидиями, из-за которых ставки по кредитам довольно низкие.

Дешевые кредиты Черкизово тратит на активное расширение бизнеса.

Компания регулярно платила дивиденды. Но выплаты за 2022 год под вопросом из-за высокой долговой нагрузки.

Компания на прямую не пострадала от санкций. Более того, нарастила экспорт в дружественные страны на 40% за год. Это видится одной из основных точек роста.

По мультипликаторам компания оценивается немного дороже среднего.

На данный момент акции торгуются на 20% ниже своих исторических максимумов. Большой недооценки в котировках нет.

Сам я пока не покупаю акции Черкизово из-за относительно высокой цены акций и большого долга.

Группа «Черкизово» — крупнейший производитель мясной продукции в России. Компания занимает лидирующие позиции на рынках куриного мяса, свинины, индейки и колбасных изделий.

У компании выстроена вертикально интегрированная бизнес-модель, которая охватывает все звенья в производственно-сбытовой цепи мясной продукции. Группа контролирует около 331 тысячи гектаров земли, выращивая на них зерно и сою, полностью самодостаточна в производстве комбикормов для животных, владеет собственными фермами по выращиванию курицы, индейки и свинины вместе с убоем и мясоперерабатывающими заводами.

Продукция под брендами «Петелинка», «Куриное царство», «Пава-пава», «Пит Продукт», «Casademont», «Краснобор» и «Черкизово» поставляется потребителям и распространяется через розничные торговые сети по всей стране.

Текущая цена акций.

Акции компании Черкизово торгуются на Московской бирже 11 лет. За это время они выросли в 5,5 раз. На котировках не сильно сказалось начало СВО. Акции находятся в растущем канале. На данный момент коррекция от исторических максимумов 20%. Почему так происходит и стоит ли еще покупать акции Черкизово? Давайте разбираться.

Финансовые результаты.

Итак, результаты по итогам 2022 года:

Выручка 184,3 млрд (+15% г/г);

Себестоимость 139,4 млрд (+16% г/г);

Коммерческие и административные расходы 25,1 млрд (+23% г/г);

Проценты по кредитам 5 млрд (+61% г/г);

Скорр EBITDA = 30,2 млрд (+3% г/г);

Чистая прибыль 14,5 млрд (-14% г/г)

Несмотря на рост выручки на 15%, чистая прибыль упала на 14%. Это следствие большего роста себестоимости, коммерческих расходов, процентов по кредитам.

При этом скорректированная EBITDA символически выросла из-за бумажных корректировок на справедливую стоимость биологических активов на 0,955 млрд.

Операционные сегменты.

Операционные результаты по сегментам:

«Сегмент Курица». 52% от общей выручки или 109 млрд.

«Сегмент Свинина». 17% от общей выручки или 35 млрд.

«Сегмент Мясопереработка». 17% от общей выручки или 36 млрд.

«Сегмент Индейка». 7,5% от общей выручки или 15 млрд.

«Сегмент Растениеводство». 5,5% от общей выручки или 11 млрд.

Около 10% продаж приходится на экспорт. В настоящий момент поставки осуществляются в страны юго-восточной и средней Азии, Персидского залива, Африки, стран СНГ, Таможенного союза и другие страны. Отметим, что за год объем экспорта увеличился на 40%. Это одна из текущих точек роста.

Динамика выручки и прибыли.

Черкизово – это компания с непрерывно растущей выручкой. Средние темпы роста за последние 5 лет превышают 15%. Также постепенно растет EBITDA, показав очередное рекордное значение. Чистая прибыль в 2022 году прервала повышательный тренд последних лет.

Судя по всему, текущий 2023 год будет также растущим в плане выручки.

Долговая нагрузка.

Параллельно с ростом выручки, растет и чистый долг. На конец 2022 года он уже превышал 90 млрд. ND/EBITDA = 3. Долговая нагрузка высокая.

Вообще высокий долг в основном объясняется государственными субсидиями, благодаря которым ставка не превышает 5%. Но как мы отмечали ранее, из-за высокого долга значительно выросли процентные расходы по кредитам. Они уже перевалили за 5 млрд в год.

Как мы видели, чистый долг за год вырос на 18 млрд. Дополнительно к этому, была проведена допэмиссия: количество акций увеличилось на 2,7%. Доля всех акционеров немного размылась, но компания на этом получила еще 3,6 млрд, которые были отправлены на инвестиции.

Инвестиции.

Дешевые кредиты и деньги с допэмиссии компания активно использовала для новых приобретений. В 2022 году компания приобрела:

у финской Atria российский бизнес быстрого питания «Сибилла Рус»;

селекционно-генетический центр «Вишневский» в Оренбургской области;

крупнейший агрохолдинг Башкирии «Русское зерно Уфа»;

предприятие агрохолдинга «Здоровая ферма» на Урале;

завершила консолидацию 100% «Тамбовской индейки» (бренд «Пава-Пава»), выкупив у испанской Grupo Fuertes 50%. Эта сделка была как раз проведена за счет допэмиссии.

На эти цели было потрачено около 13 млрд.

Дополнительно к приобретениям новых компаний, капитальные затраты в 2022 году превысили 18 млрд. В частности, в 11.08.22 был запущен собственный маслоэкстракционный завод в Липецкой области.

Мультипликаторы.

По мультипликаторам Черкизово оценена немного дороже средних исторических значений:

Текущая цена акции = 2990 ₽

Капитализация компании = 128 млрд ₽

EV/EBITDA = 7,2

P/E = 8,8

P/S = 0,7

P/BV = 1,4

Рентабельность по EBITDA = 16%

Дивиденды.

Последние годы компания регулярно выплачивала дивиденды. Вообще дивидендная политика Черкизово предусматривает выплату не менее 50% от скорректированной чистой прибыли по МСФО, но при условии сохранения коэффициента ND/скор EBITDA < 2,5. Обычно платят два раза в год.

Расчетный дивиденд по итогам 2022 года может составить минимум 170₽ (около 5,5%). Но учитывая текущую долговую нагрузку, есть вероятность, что компания не будет его выплачивать.

Выводы.

Черкизово – крупнейший производитель мясной продукции в России. Относится к защитному сектору.

Результаты за 2022 год относительно неплохие. Выручка продолжила расти, но чистая прибыль упала на 14%. Цены на основные товары показали рост ниже инфляции. А запасы компании выросли на 7 млрд (+28% г/г).

У компании уже значительный долг. Во многом это объясняется правительственными субсидиями, из-за которых ставки по кредитам довольно низкие.

Дешевые кредиты Черкизово тратит на активное расширение бизнеса.

Компания регулярно платила дивиденды. Но выплаты за 2022 год под вопросом из-за высокой долговой нагрузки.

Компания на прямую не пострадала от санкций. Более того, нарастила экспорт в дружественные страны на 40% за год. Это видится одной из основных точек роста.

По мультипликаторам компания оценивается немного дороже среднего.

На данный момент акции торгуются на 20% ниже своих исторических максимумов. Большой недооценки в котировках нет.

Сам я пока не покупаю акции Черкизово из-за относительно высокой цены акций и большого долга.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба