Стартовавший в Dominion пересмотр бизнес-процессов обвалил котировки на 30%, но даже на текущих уровнях у рынков нет уверенности в будущем компании. Серьезные изменения в системе тарифного регулирования в Вирджинии могут больно ударить по финансовым результатам компании, которая входит в активную стадию инвестиционного цикла в стремлении «озеленить» свои мощности. Известные на текущий момент изменения регулирования уже повлияли на Dominion: так, дивиденды 2023 года останутся на уровне прошлого года, а менеджмент компании отказался от прогноза по EPS.

Мы присваиваем рейтинг «Держать» по акциям Dominion с целевой ценой $ 61 на март 2024 года. Потенциал роста 9,7% без учета дивидендов.

Dominion — один из крупнейших американских коммунальных холдингов, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в 13 штатах (преимущественно восток страны и район Скалистых гор) и обслуживающий около 7 млн потребителей.

В ноябре 2022 года Dominion Energy запустила пересмотр бизнес-процессов. Его официальной целью компания называет «максимизацию стоимости», однако, на наш взгляд, он вызван исключительно изменениями тарифного регулирования в ключевом для Dominion штате Вирджиния.

Измененное регулирование в Вирджинии скорее негативно для Dominion. Несмотря на рост тарифной нормы прибыли с 9,35% до 9,7% в ближайшие 2 года, частота аудитов финотчетности Dominion со стороны регулятора увеличится, а объем повышающих корректировок будет заметно сокращен. При этом норма прибыли после 2025 года будет определяться регулятором по новой, еще не разработанной методике, в связи с чем долгосрочные перспективы Dominion пока туманны.

Компания входит в активную стадию инвестиционного цикла. Масштабные планы Dominion по декарбонизации создадут крайне высокое давление на денежный поток. В ближайшие 3 года план по CAPEX составляет $ 31,6 млрд, что соответствует прогнозному значению коэффициента «CAPEX/Выручка» на уровне выше 0,6.

Дивидендная доходность Dominion на текущий момент одна из самых высоких в отрасли и может составить 4,8% на горизонте NTM. Однако высокая инвестиционная нагрузка и норма выплат говорят в пользу медленного роста дивидендов в ближайшие 5 лет.

Компания выглядит на 9,7% дешевле аналогов по мультипликаторам P/E, P/S и EV/EBITDA на 2023–2024 гг.

Коэффициент «Чистый долг / EBITDA» LTM для Dominion составляет очень высокие 10,3х. Это объясняется крайне неудачным 2022 годом, в котором EBITDA оказалась под давлением списаний стоимости СЭС и убытков по продаже активов. Использование скорр. EBITDA снижает коэффициент до более приемлемого уровня 6,3х.

Главные риски для Dominion связаны с неопределенностью касательно будущего регулирования отрасли в Вирджинии. Многие моменты в новой системе тарифного регулирования в штате уже негативны для Dominion, а дальнейшие решения могут больно ударить по прибыльности бизнеса компании. В связи с этими факторами Dominion отказалась давать прогноз по росту скорректированного EPS в ближайшие годы, который свойственен для представителей отрасли. Другим риском для Dominion является систематическая подверженность Западного побережья США природным катаклизмам, которые могут нанести серьезный урон инфраструктуре компании.

Описание эмитента

Dominion — один из крупнейших американских коммунальных холдингов, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в 13 штатах (преимущественно восток страны и район Скалистых гор) и обслуживающий около 7 млн потребителей.

Под управлением компании сосредоточены генерирующие активы мощностью 31,4 ГВт. Из них 17,7 ГВт приходится на ТЭС (56%), 6,2 ГВт — на АЭС (20%), 2,9 ГВт — на ГЭС (9%) и 2,5 ГВт— на ВИЭ (8%). Еще около 2 ГВт (7%) поставляют электроэнергию компании по договорам поставки мощности. Кроме того, у Dominion в собственности находится 89,1 тыс. миль магистральных и распределительных электросетей, а также 97,5 тыс. миль газораспределительной инфраструктуры.

Около 90% зарабатываемой компанией выручки приходится на регулируемую деятельность. В разрезе операционных сегментов 56% выручки Dominion зарабатывает в Вирджинии, 19% — в Южной Каролине, 19% — за счет сбыта и передачи природного газа и 5% — в сегменте нерегулируемой генерации электроэнергии.

Акционерный капитал компании состоит из 835 млн акций. Ведущий акционер Dominion — Vanguard Group (8,9%). Free float составляет 99,85%.

Перспективы и риски компании

В ноябре 2022 года Dominion Energy запустила пересмотр бизнес-процессов. Его окончание планируется в 2023 году, а основной целью компания называет долгосрочную «максимизацию стоимости». Среди основных мероприятий — анализ операционных затрат, усиление кредитных метрик и работа с регуляторами штата на предмет изменения тарифного законодательства.

Мы полагаем, что окончание пересмотра совпадет с принятием итогового решения по модели регулирования отрасли в Вирджинии, где функционирует ведущее для Dominion подразделение Dominion Energy Virginia. Измененный законопроект практически принят, и его трактовки имеют неоднозначный эффект для Dominion. С одной стороны, норма тарифной прибыли (рентабельность собственного капитала) Dominion в Вирджинии в ближайшие два года будет увеличена с 9,35% до 9,7%. Но с другой — права регулятора штата значительно выросли не в пользу компании.

В частности, частота аудита компании со стороны State Corporation Commission (SCC) увеличится до 1 раза в 2 года (ранее 1 раз в 3 года), новая структура тарифа сократит объем повышающих корректировок, что, по оценкам SCC, снизит месячный платеж розничных потребителей за э/э на $ 6–7, а норма прибыли после 2027 года будет определяться SCC напрямую (решение по методике еще не принято) против используемой ранее схемы с расчетом показателя, исходя из значений аналогов. Руководствуясь этим, текущее увеличение нормы тарифной прибыли с 9,35% до 9,7% мы считаем лишь временным методом «поправки» законодательства, в связи с чем неопределенность касательно долгосрочных перспектив Dominion сохранится по крайней мере до конца 2023 года.

Главный инвестиционный фокус Dominion в ближайшие годы — декарбонизация. До 2035 года компания планирует направить на проекты, поддерживающие декарбонизацию, до $ 73 млрд, в том числе $ 21 млрд на солнечную генерацию (таргет 13,4 ГВт при текущих 2,4 ГВт), $ 21 млрд на морскую ветряную генерацию (текущая мощность 12 МВт), $ 4 млрд на хранилища э/э и $ 2 млрд на сегмент возобновляемого газа и водорода. Компания вошла в стадию высокой инвестиционной нагрузки уже в 2022 году, и на фоне амбициозных планов по капитальным вложениям ($ 31,6 млрд в 2023–2025 гг.) мы ожидаем коэффициент «CAPEX/Выручка» выше значения 0,6 до 2025 года. Инвестиции позволят заместить постепенно выпадающую мощность угольных ТЭС, но создадут высокое давление на денежный поток и дивиденды в ближайшие годы.

Главные риски для Dominion связаны с неопределенностью касательно будущего регулирования отрасли в Вирджинии. Многие моменты в новой системе тарифного регулирования в штате уже негативны для Dominion, а дальнейшие решения SCC могут больно ударить по прибыльности бизнеса компании. В связи с этими факторами Dominion отказалась давать прогноз по росту скорректированного EPS в ближайшие годы, который свойственен для представителей отрасли. Другим риском для Dominion является систематическая подверженность Западного побережья США природным катаклизмам, которые могут нанести серьезный урон инфраструктуре компании.

Выплаты акционерам

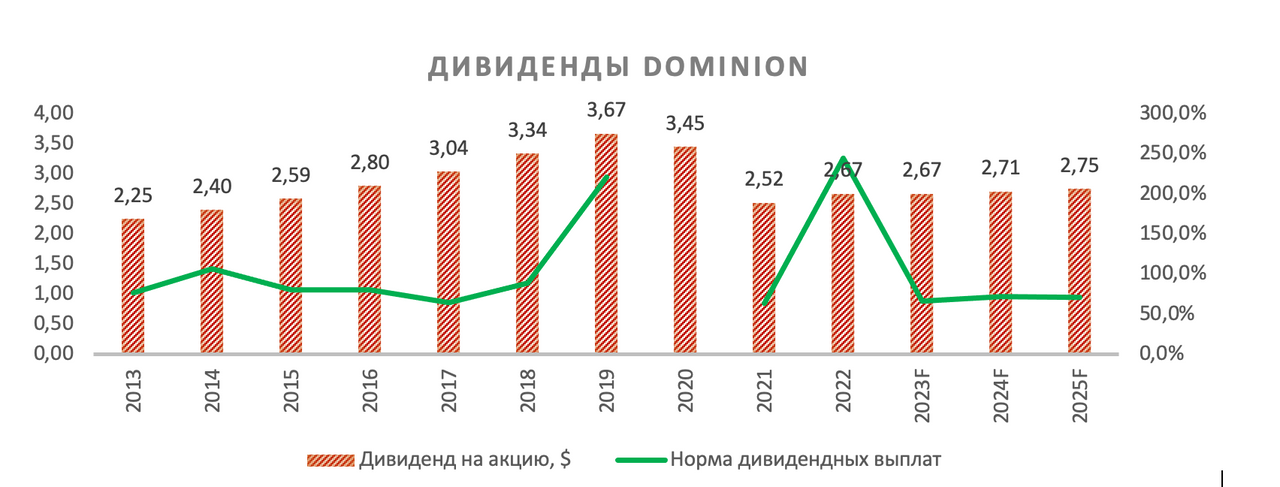

После сильной потери рыночной стоимости за последние полгода (-32% с августа 2022 года) ожидаемая дивидендная доходность Dominion на горизонте 12 месяцев является одной из самых высоких в секторе и составляет 4,8%, несмотря на то что квартальный дивиденд на 2023 год остался на уровне прошлого года ($ 0,6675 на акцию). Средняя по отрасли доходность NTM на текущий момент составляет 3,4%. На среднесрочном горизонте (2026–2027 гг.) компания таргетирует норму выплат на уровне 65% при медиане 81% в последние 10 лет, в связи с чем мы прогнозируем рост дивидендов медленнее отрасли в ближайшие 5 лет.

Финансовые показатели

Выручка Dominion за последние 3 месяца 2022 года выросла на 27% (г/г), до $ 4,9 млрд: этому способствовали как рост тарифов за счет топливной составляющей и спроса на э/э со стороны дата-центров, так и заниженная база 4-го квартала 2021 года, когда АЭС Millstone была частично остановлена в связи с дозаправкой топлива.

Однако в остальной части Dominion разочаровала инвесторов. В связи с обесценением портфеля нерегулируемых СЭС по итогам квартала, которое может быть сигналом к скорой продаже данных активов, компания показала чистый убыток в размере $ 0,07 на акцию. По скорректированной прибыли на акцию, однако, был показан рост на 17,8% (г/г), до $ 1,06, при ожидаемых рынком $ 1,04. Этому по большей степени поспособствовали результаты газораспределительного сегмента, чистая прибыль которого выросла на 14% (г/г).

По нашим расчетам, коэффициент «Чистый долг / EBITDA» (LTM) для Dominion составляет 10,3х, что почти в два раза выше среднего значения по отрасли (5,5х). Главная причина этого — крайне неудачный 2022 год, омраченный не только списаниями по СЭС, но и убытками по продаже активов, связанными с АЭС Kewaunee. Использование скорректированной EBITDA при расчете коэффициента снижает его до более приемлемого уровня 6,3х.

Dominion: ключевые данные отчетности, млн $

Dominion: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций Dominion мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E, EV/EBITDA и P/S на 2023–2024 гг. подразумевает целевую капитализацию $ 50,7 млрд, или $ 61,0 на акцию, что соответствует потенциалу роста на 9,7% от текущих уровней. Исходя из этого, мы присваиваем акциям Dominion рейтинг «Держать».

Dominion: оценка капитализации по мультипликаторам

Dominion: показатели оценки

Средневзвешенная целевая цена акций Dominion по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 60,4 (апсайд — 8,6%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет $ 58,00 («Держать»).

Акции на фондовом рынке

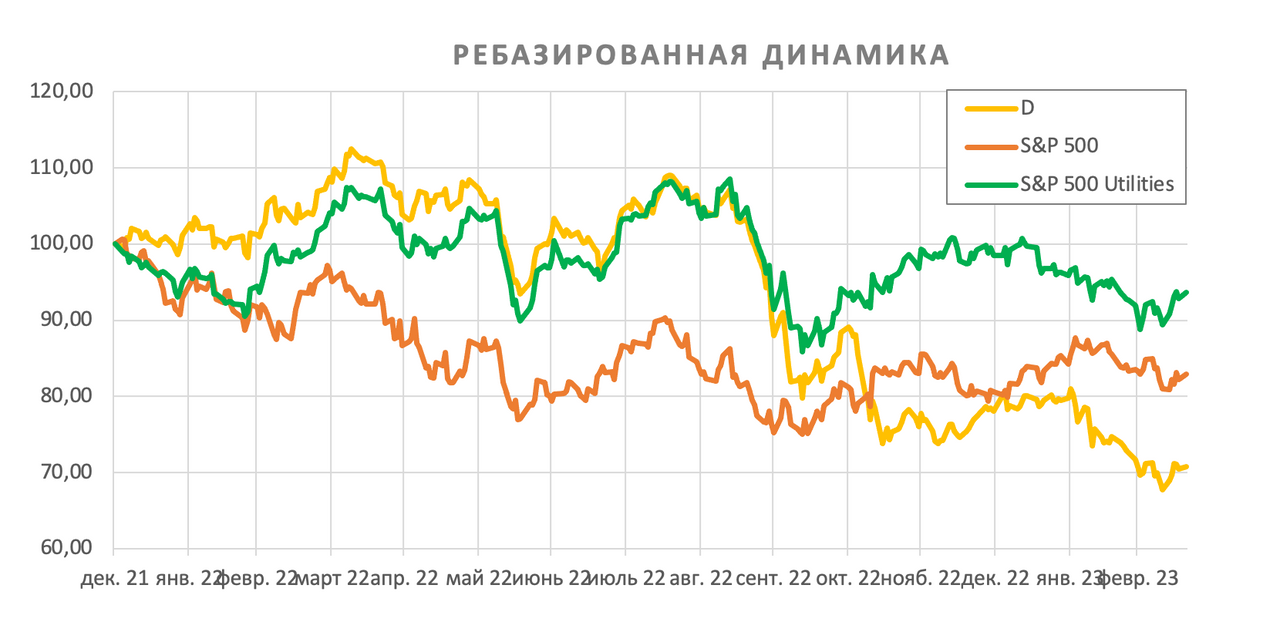

Акции Dominion с начала 2022 года просели на 29%, заметно отстав по динамике как от отраслевого индекса S&P 500 Utilities, который потерял 6% за тот же период, так и от широкого рынка в лице S&P 500, который снизился на 17%. На графике хорошо просматривается, что разрыв между акциями и S&P 500 Utilities начал образовываться в начале ноября, когда Dominion сообщила о пересмотре бизнес-процессов внутри компании.

Технический анализ

С точки зрения теханализа на дневном графике акции Dominion продолжают консолидацию вблизи уровня $ 56 после отскока от поддержки на $ 53. В случае продолжения роста инструмент столкнется с сильным сопротивлением в диапазоне $ 59–60, который формируется в том числе 50-дневной скользящей средней. Более долгосрочной целью станет уровень $ 64.

Мы присваиваем рейтинг «Держать» по акциям Dominion с целевой ценой $ 61 на март 2024 года. Потенциал роста 9,7% без учета дивидендов.

Dominion — один из крупнейших американских коммунальных холдингов, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в 13 штатах (преимущественно восток страны и район Скалистых гор) и обслуживающий около 7 млн потребителей.

В ноябре 2022 года Dominion Energy запустила пересмотр бизнес-процессов. Его официальной целью компания называет «максимизацию стоимости», однако, на наш взгляд, он вызван исключительно изменениями тарифного регулирования в ключевом для Dominion штате Вирджиния.

Измененное регулирование в Вирджинии скорее негативно для Dominion. Несмотря на рост тарифной нормы прибыли с 9,35% до 9,7% в ближайшие 2 года, частота аудитов финотчетности Dominion со стороны регулятора увеличится, а объем повышающих корректировок будет заметно сокращен. При этом норма прибыли после 2025 года будет определяться регулятором по новой, еще не разработанной методике, в связи с чем долгосрочные перспективы Dominion пока туманны.

Компания входит в активную стадию инвестиционного цикла. Масштабные планы Dominion по декарбонизации создадут крайне высокое давление на денежный поток. В ближайшие 3 года план по CAPEX составляет $ 31,6 млрд, что соответствует прогнозному значению коэффициента «CAPEX/Выручка» на уровне выше 0,6.

Дивидендная доходность Dominion на текущий момент одна из самых высоких в отрасли и может составить 4,8% на горизонте NTM. Однако высокая инвестиционная нагрузка и норма выплат говорят в пользу медленного роста дивидендов в ближайшие 5 лет.

Компания выглядит на 9,7% дешевле аналогов по мультипликаторам P/E, P/S и EV/EBITDA на 2023–2024 гг.

Коэффициент «Чистый долг / EBITDA» LTM для Dominion составляет очень высокие 10,3х. Это объясняется крайне неудачным 2022 годом, в котором EBITDA оказалась под давлением списаний стоимости СЭС и убытков по продаже активов. Использование скорр. EBITDA снижает коэффициент до более приемлемого уровня 6,3х.

Главные риски для Dominion связаны с неопределенностью касательно будущего регулирования отрасли в Вирджинии. Многие моменты в новой системе тарифного регулирования в штате уже негативны для Dominion, а дальнейшие решения могут больно ударить по прибыльности бизнеса компании. В связи с этими факторами Dominion отказалась давать прогноз по росту скорректированного EPS в ближайшие годы, который свойственен для представителей отрасли. Другим риском для Dominion является систематическая подверженность Западного побережья США природным катаклизмам, которые могут нанести серьезный урон инфраструктуре компании.

Описание эмитента

Dominion — один из крупнейших американских коммунальных холдингов, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в 13 штатах (преимущественно восток страны и район Скалистых гор) и обслуживающий около 7 млн потребителей.

Под управлением компании сосредоточены генерирующие активы мощностью 31,4 ГВт. Из них 17,7 ГВт приходится на ТЭС (56%), 6,2 ГВт — на АЭС (20%), 2,9 ГВт — на ГЭС (9%) и 2,5 ГВт— на ВИЭ (8%). Еще около 2 ГВт (7%) поставляют электроэнергию компании по договорам поставки мощности. Кроме того, у Dominion в собственности находится 89,1 тыс. миль магистральных и распределительных электросетей, а также 97,5 тыс. миль газораспределительной инфраструктуры.

Около 90% зарабатываемой компанией выручки приходится на регулируемую деятельность. В разрезе операционных сегментов 56% выручки Dominion зарабатывает в Вирджинии, 19% — в Южной Каролине, 19% — за счет сбыта и передачи природного газа и 5% — в сегменте нерегулируемой генерации электроэнергии.

Акционерный капитал компании состоит из 835 млн акций. Ведущий акционер Dominion — Vanguard Group (8,9%). Free float составляет 99,85%.

Перспективы и риски компании

В ноябре 2022 года Dominion Energy запустила пересмотр бизнес-процессов. Его окончание планируется в 2023 году, а основной целью компания называет долгосрочную «максимизацию стоимости». Среди основных мероприятий — анализ операционных затрат, усиление кредитных метрик и работа с регуляторами штата на предмет изменения тарифного законодательства.

Мы полагаем, что окончание пересмотра совпадет с принятием итогового решения по модели регулирования отрасли в Вирджинии, где функционирует ведущее для Dominion подразделение Dominion Energy Virginia. Измененный законопроект практически принят, и его трактовки имеют неоднозначный эффект для Dominion. С одной стороны, норма тарифной прибыли (рентабельность собственного капитала) Dominion в Вирджинии в ближайшие два года будет увеличена с 9,35% до 9,7%. Но с другой — права регулятора штата значительно выросли не в пользу компании.

В частности, частота аудита компании со стороны State Corporation Commission (SCC) увеличится до 1 раза в 2 года (ранее 1 раз в 3 года), новая структура тарифа сократит объем повышающих корректировок, что, по оценкам SCC, снизит месячный платеж розничных потребителей за э/э на $ 6–7, а норма прибыли после 2027 года будет определяться SCC напрямую (решение по методике еще не принято) против используемой ранее схемы с расчетом показателя, исходя из значений аналогов. Руководствуясь этим, текущее увеличение нормы тарифной прибыли с 9,35% до 9,7% мы считаем лишь временным методом «поправки» законодательства, в связи с чем неопределенность касательно долгосрочных перспектив Dominion сохранится по крайней мере до конца 2023 года.

Главный инвестиционный фокус Dominion в ближайшие годы — декарбонизация. До 2035 года компания планирует направить на проекты, поддерживающие декарбонизацию, до $ 73 млрд, в том числе $ 21 млрд на солнечную генерацию (таргет 13,4 ГВт при текущих 2,4 ГВт), $ 21 млрд на морскую ветряную генерацию (текущая мощность 12 МВт), $ 4 млрд на хранилища э/э и $ 2 млрд на сегмент возобновляемого газа и водорода. Компания вошла в стадию высокой инвестиционной нагрузки уже в 2022 году, и на фоне амбициозных планов по капитальным вложениям ($ 31,6 млрд в 2023–2025 гг.) мы ожидаем коэффициент «CAPEX/Выручка» выше значения 0,6 до 2025 года. Инвестиции позволят заместить постепенно выпадающую мощность угольных ТЭС, но создадут высокое давление на денежный поток и дивиденды в ближайшие годы.

Главные риски для Dominion связаны с неопределенностью касательно будущего регулирования отрасли в Вирджинии. Многие моменты в новой системе тарифного регулирования в штате уже негативны для Dominion, а дальнейшие решения SCC могут больно ударить по прибыльности бизнеса компании. В связи с этими факторами Dominion отказалась давать прогноз по росту скорректированного EPS в ближайшие годы, который свойственен для представителей отрасли. Другим риском для Dominion является систематическая подверженность Западного побережья США природным катаклизмам, которые могут нанести серьезный урон инфраструктуре компании.

Выплаты акционерам

После сильной потери рыночной стоимости за последние полгода (-32% с августа 2022 года) ожидаемая дивидендная доходность Dominion на горизонте 12 месяцев является одной из самых высоких в секторе и составляет 4,8%, несмотря на то что квартальный дивиденд на 2023 год остался на уровне прошлого года ($ 0,6675 на акцию). Средняя по отрасли доходность NTM на текущий момент составляет 3,4%. На среднесрочном горизонте (2026–2027 гг.) компания таргетирует норму выплат на уровне 65% при медиане 81% в последние 10 лет, в связи с чем мы прогнозируем рост дивидендов медленнее отрасли в ближайшие 5 лет.

Финансовые показатели

Выручка Dominion за последние 3 месяца 2022 года выросла на 27% (г/г), до $ 4,9 млрд: этому способствовали как рост тарифов за счет топливной составляющей и спроса на э/э со стороны дата-центров, так и заниженная база 4-го квартала 2021 года, когда АЭС Millstone была частично остановлена в связи с дозаправкой топлива.

Однако в остальной части Dominion разочаровала инвесторов. В связи с обесценением портфеля нерегулируемых СЭС по итогам квартала, которое может быть сигналом к скорой продаже данных активов, компания показала чистый убыток в размере $ 0,07 на акцию. По скорректированной прибыли на акцию, однако, был показан рост на 17,8% (г/г), до $ 1,06, при ожидаемых рынком $ 1,04. Этому по большей степени поспособствовали результаты газораспределительного сегмента, чистая прибыль которого выросла на 14% (г/г).

По нашим расчетам, коэффициент «Чистый долг / EBITDA» (LTM) для Dominion составляет 10,3х, что почти в два раза выше среднего значения по отрасли (5,5х). Главная причина этого — крайне неудачный 2022 год, омраченный не только списаниями по СЭС, но и убытками по продаже активов, связанными с АЭС Kewaunee. Использование скорректированной EBITDA при расчете коэффициента снижает его до более приемлемого уровня 6,3х.

Dominion: ключевые данные отчетности, млн $

Dominion: историческая и прогнозная динамика ключевых финансовых показателей, млн $

Оценка

Для анализа стоимости акций Dominion мы использовали оценку по мультипликаторам относительно аналогов. Оценка по мультипликаторам P/E, EV/EBITDA и P/S на 2023–2024 гг. подразумевает целевую капитализацию $ 50,7 млрд, или $ 61,0 на акцию, что соответствует потенциалу роста на 9,7% от текущих уровней. Исходя из этого, мы присваиваем акциям Dominion рейтинг «Держать».

Dominion: оценка капитализации по мультипликаторам

Dominion: показатели оценки

Средневзвешенная целевая цена акций Dominion по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 60,4 (апсайд — 8,6%), а рейтинг акции равен 3,2 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Credit Suisse составляет $ 58,00 («Держать»).

Акции на фондовом рынке

Акции Dominion с начала 2022 года просели на 29%, заметно отстав по динамике как от отраслевого индекса S&P 500 Utilities, который потерял 6% за тот же период, так и от широкого рынка в лице S&P 500, который снизился на 17%. На графике хорошо просматривается, что разрыв между акциями и S&P 500 Utilities начал образовываться в начале ноября, когда Dominion сообщила о пересмотре бизнес-процессов внутри компании.

Технический анализ

С точки зрения теханализа на дневном графике акции Dominion продолжают консолидацию вблизи уровня $ 56 после отскока от поддержки на $ 53. В случае продолжения роста инструмент столкнется с сильным сопротивлением в диапазоне $ 59–60, который формируется в том числе 50-дневной скользящей средней. Более долгосрочной целью станет уровень $ 64.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба