22 марта 2023 БКС Экспресс | Яндекс

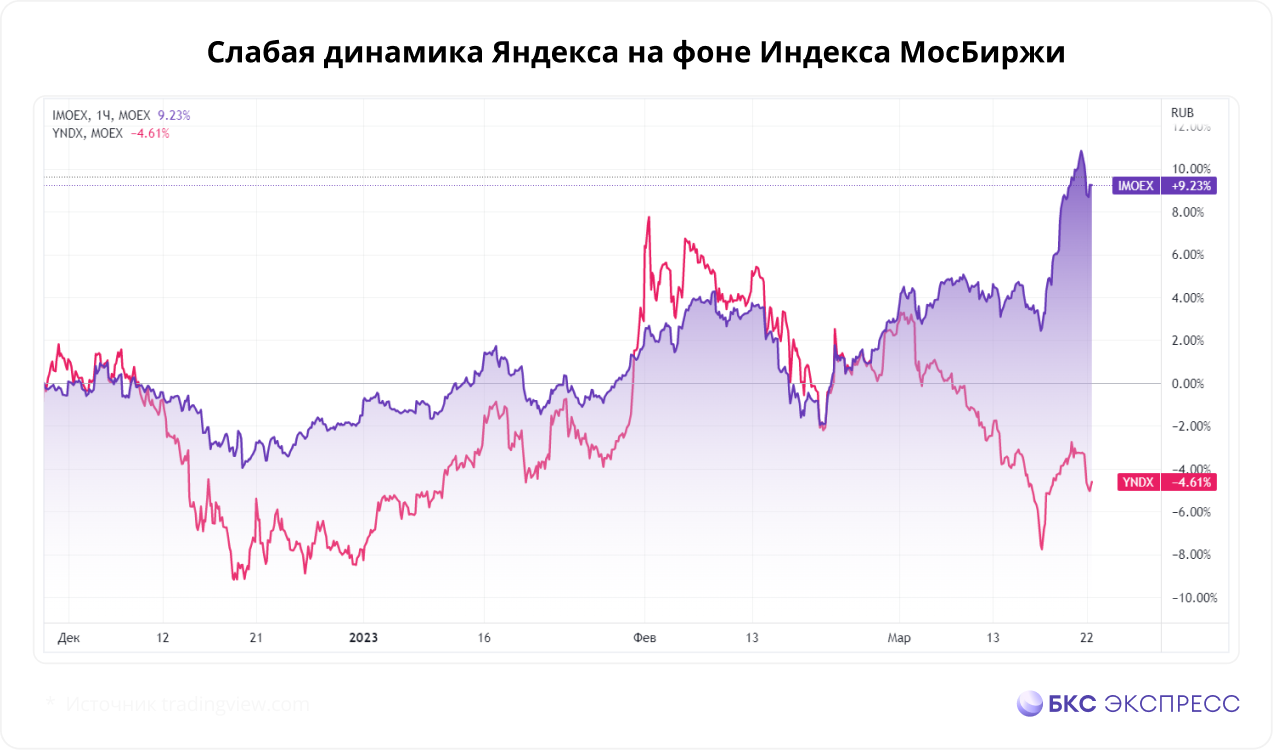

Крупнейшая IT-бумага российского рынка пока держится в тени, отставая от широкого индекса. Инвесторы замерли, ожидая реформ в компании, акции Яндекса тоже. Предлагаем сделать ставку на рост до того, как в новостях появятся детали и начнется разгон акций.

Три причины поверить в Яндекс

1. Цифровой монополист

Яндекс — главный бенефициар ухода из России западных сервисов (Google, Uber, Netflix прежде всего). Последний отчет это подтверждает: рост выручки такси и каршеринга на 25%, поисковой рекламы — более чем на 45%, развлекательных сервисов — более чем на 80%. Отсутствие сильных конкурентов по основным направлениям выгодно для компании и ее акционеров.

2. Высокая эффективность

В бизнес-модель Яндекса заложена высокая маржинальность услуг, быстрое расширение и захват новых ниш. И это никак не поменялось после закрытия России от внешних рынков: маржа по EBITDA сейчас у него составляет более 17%, то есть выше, чем была в 2017–2021 гг. С точки зрения акционера это означает готовность к быстрому росту акций в любой момент.

3. Аномальная волатильность

Нынешнее затишье в акциях Яндекса для него не типично. Сейчас дневная волатильность в них составляет менее 1,7%. Это уровень респектабельных тяжеловесов вроде Роснефти или защитных спокойных акций электроэнергетиков. Для Яндекса более характерны движения на скоростях 2–3% в день. А значит, есть повод ожидать прорыва, который будет скорее вверх, чем вниз.

Еще в ноябре прошлого года Яндекс сообщил, что рассматривает возможность изменений структуры корпоративного управления и собственности. Речь идет о разделении бизнеса на российский и международный блоки.

Итого, мы имеем следующую комбинацию: сильные фундаментальные показатели, сдержанный рост из-за неопределенности с будущей структурой, высокий отложенный спрос на бумагу. К тому моменту, как появится ясность, брать ее может быть поздно.

Что мы видим на графике

С технической точки зрения версия о консолидации перед прорывом — подтверждается. Акции Яндекса торгуются внутри большого сходящегося треугольника и подходят все ближе к его правой вершине.

Ближайшая поддержка проходит плотно к текущей цене, следующее сопротивление не выше 2050 руб. Даже в отсутствие новостей борьба между продавцами и покупателями должна будет вытолкнуть бумагу в диапазон 2050–2150 руб.

Покупая Яндекс сейчас, мы делаем ставку на подъем от 15% до 30%. Среднесрочная цель, согласно нашим моделям DCF, лежит на отметке 3500 руб. (+85%). То есть почти половина таргета может быть взята, как только прояснится схема разделения.

Почему это может сработать

Свежие данные Мосбиржи показывают рекордную активность инвесторов-физлиц: около 1,1 млн человек в один день при доле сделок выше 80%. Иначе говоря, именно розничные инвесторы сейчас определяют тренды.

Яндекс — одна из наиболее свободных бумаг на рынке в плане free float: на бирже обращается 97% всех выпущенных акций компании. То есть мы имеем дело с инструментом, который максимально зависит от мнения «толпы инвесторов».

В сумме все это может дать описанный эффект: поняв, что компания никуда с рынка не денется, акционеры начнут массово докупать Яндекс, двигая котировки вверх. Чтобы поймать это движение, стоит входить в бумагу сейчас, пока она на локальных минимумах.

Три причины поверить в Яндекс

1. Цифровой монополист

Яндекс — главный бенефициар ухода из России западных сервисов (Google, Uber, Netflix прежде всего). Последний отчет это подтверждает: рост выручки такси и каршеринга на 25%, поисковой рекламы — более чем на 45%, развлекательных сервисов — более чем на 80%. Отсутствие сильных конкурентов по основным направлениям выгодно для компании и ее акционеров.

2. Высокая эффективность

В бизнес-модель Яндекса заложена высокая маржинальность услуг, быстрое расширение и захват новых ниш. И это никак не поменялось после закрытия России от внешних рынков: маржа по EBITDA сейчас у него составляет более 17%, то есть выше, чем была в 2017–2021 гг. С точки зрения акционера это означает готовность к быстрому росту акций в любой момент.

3. Аномальная волатильность

Нынешнее затишье в акциях Яндекса для него не типично. Сейчас дневная волатильность в них составляет менее 1,7%. Это уровень респектабельных тяжеловесов вроде Роснефти или защитных спокойных акций электроэнергетиков. Для Яндекса более характерны движения на скоростях 2–3% в день. А значит, есть повод ожидать прорыва, который будет скорее вверх, чем вниз.

Еще в ноябре прошлого года Яндекс сообщил, что рассматривает возможность изменений структуры корпоративного управления и собственности. Речь идет о разделении бизнеса на российский и международный блоки.

Итого, мы имеем следующую комбинацию: сильные фундаментальные показатели, сдержанный рост из-за неопределенности с будущей структурой, высокий отложенный спрос на бумагу. К тому моменту, как появится ясность, брать ее может быть поздно.

Что мы видим на графике

С технической точки зрения версия о консолидации перед прорывом — подтверждается. Акции Яндекса торгуются внутри большого сходящегося треугольника и подходят все ближе к его правой вершине.

Ближайшая поддержка проходит плотно к текущей цене, следующее сопротивление не выше 2050 руб. Даже в отсутствие новостей борьба между продавцами и покупателями должна будет вытолкнуть бумагу в диапазон 2050–2150 руб.

Покупая Яндекс сейчас, мы делаем ставку на подъем от 15% до 30%. Среднесрочная цель, согласно нашим моделям DCF, лежит на отметке 3500 руб. (+85%). То есть почти половина таргета может быть взята, как только прояснится схема разделения.

Почему это может сработать

Свежие данные Мосбиржи показывают рекордную активность инвесторов-физлиц: около 1,1 млн человек в один день при доле сделок выше 80%. Иначе говоря, именно розничные инвесторы сейчас определяют тренды.

Яндекс — одна из наиболее свободных бумаг на рынке в плане free float: на бирже обращается 97% всех выпущенных акций компании. То есть мы имеем дело с инструментом, который максимально зависит от мнения «толпы инвесторов».

В сумме все это может дать описанный эффект: поняв, что компания никуда с рынка не денется, акционеры начнут массово докупать Яндекс, двигая котировки вверх. Чтобы поймать это движение, стоит входить в бумагу сейчас, пока она на локальных минимумах.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба