14 апреля 2023 Финам

Кризис доверия

Общая тенденция — слабый рост экономики в большинстве регионов мира, в отдельных странах — умеренная рецессия. Основной вклад в рост мировой экономики в этом году ожидается от Китая и Индии. Приоритет в активах: защитные (от кризиса) и антиинфляционные. К ним мы относим золото, казначейские векселя, флоутеры.

Россия: бюджетный спрос поддержал экономику, но внешние условия быстро ухудшаются

Экономика в 2022 году

По данным Росстата, спад российской экономики в 2022 г составил 2,1%. Это более оптимистичный результат, чем февральский прогноз ЦБ (-2,5%), сентябрьский прогноз Минэкономразвития (-2,9%) и февральский консенсус-прогноз аналитиков от ЦБ (-2,5%).

В структуре ВВП в 2022 году по направлениям использования существенно увеличились госрасходы (+2,8%). При этом спад конечного потребления домохозяйств "в результате сокращения спроса на непродовольственные товары" (-1,8%) оказался значительно мягче, чем в 2020 году (-5,9%) и тем более чем во время рецессии 2015 года (-9,5%). Валовое накопление сократилось (-3,2%) вследствие снижения запасов, в то время как валовое накопление капитала увеличилось на 5,2%, что нетипично для периодов экономического спада. По данным Росстата, вклад чистого экспорта в номинальном (стоимостном) выражении увеличился с 9,3% в 2021 году до 12,8% за счет существенного превышения цен экспортируемых топливно-энергетических продуктов над ценами импорта; в реальном выражении (физических объемах) Росстат динамику чистого экспорта не раскрывает.

Бюджетные расходы в 2022 году выросли почти на 26%, в этом году в бюджет заложено умеренное снижение расходов по отношению к фактическому уровню прошлого года (29,06 трлн руб. против плановых 29 трлн руб. и фактических 31,1 трлн руб. в 2022 году). При этом дополнительные госрасходы декабря прошлого года в размере около 1,5 трлн руб. фактически использовались уже в 2023 году.

Инвестиции в основной капитал в прошлом году выросли на 4,6% — ситуация, крайне нетипичная для периодов развивающегося спада в экономике и сокращения инвестиционного импорта. Одним из основных факторов были государственные и окологосударственные инвестиции. Так, доля бюджетных источников финансирования увеличилась с 18,3% до 20,2%. В 2022 году инвестиции из ФНБ составили 1,1 трлн рублей, включая 412 млрд рублей на инфраструктурные проекты — автодороги "Москва — Казань", "Казань — Екатеринбург" и обход Твери. ЦБ РФ также отмечает фактор завершения компаниями ранее начатых проектов в прошлом году. В отраслевой структуре инвестиций заметный рост отмечался в добыче полезных ископаемых, строительстве, транспортировке и хранении, а спад — в сельском хозяйстве, обрабатывающей промышленности, торговле.

Потребление. Одним из наиболее пострадавших секторов в 2022 году стала розничная торговля, где спад в реальном выражении стал рекордным с 2015 года. Население сформировало подушку сбережений, сопоставимую с рекордом пандемийного 2020 года (в том числе и на счетах в зарубежных банках), которая может превратиться в отложенный спрос уже в этом году.

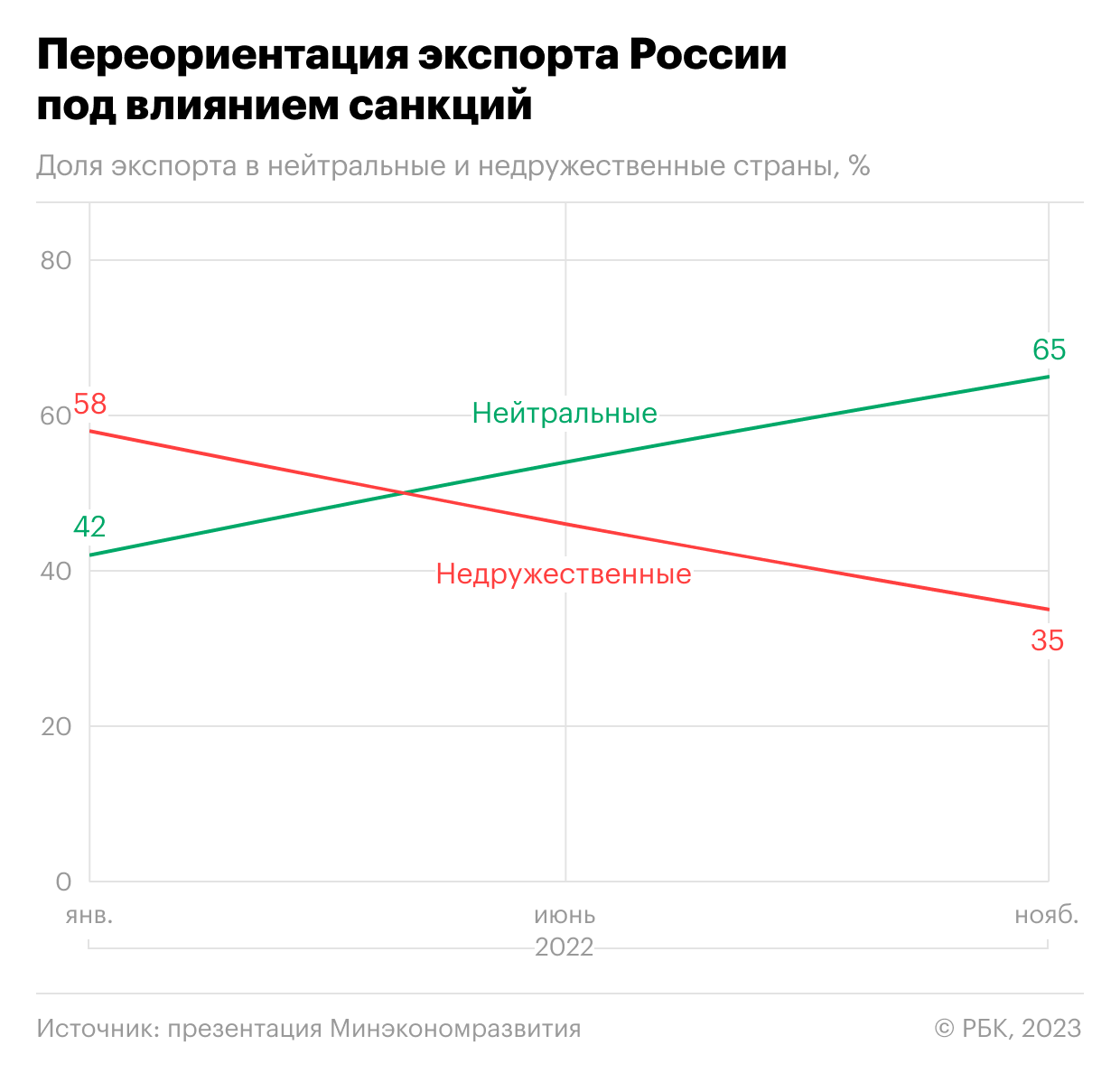

Внешняя торговля. По данным ФТС, по итогам 2022 года экспорт товаров из РФ в стоимостном выражении увеличился на 19,9% и достиг рекордных $591 млрд, импорт товаров сократился на 11,7%. По данным ЦБ, профицит счета текущих операций составил рекордные $233 млрд. Пик профицита был достигнут в I полугодии 2022 года на фоне высоких цен на сырье и сильного сжатия импорта, и затем быстро сокращался во II полугодии, по мере того, как рост экспорта в стоимостном выражении замедлялся, а импорт восстанавливался. За этими цифрами стоят сильнейшие изменения в структуре экспорта и импорта по странам. Как сообщает РБК со ссылкой на презентацию Минэкономразвития, доля "недружественных" стран в российском экспорте сократилась с 58% на начало 2022 года до 35% к концу года (соответственно, доля "дружественных" и нейтральных стран увеличилась с 42% до 65%).

Экономическая ситуация в начале 2023 года

Потребительское поведение населения. Данные Росстата показали неожиданное улучшение ситуации в розничной торговле в январе — спад в реальном выражении замедлился до -6,6% (г/г) по сравнению с -10,5% (г/г) в декабре; в феврале годовая динамика вновь ухудшилась (-7,8% (г/г)), отчасти это может объясняться более высокой базой из-за временного ажиотажного спроса в конце февраля-начале марта 2022 года. Рынок услуг сохраняет устойчивость — рост в феврале составил 3,9% (г/г) после 2,3% (г/г) в январе. Также все хорошо на рынке общественного питания — в январе-феврале оборот ресторанов, кафе и баров в реальном выражении вырос на 10,8% (г/г). ЦБ в "Обзоре региональной экономики" говорит о восстанавливающейся, хотя все еще сдержанной потребительской активности в январе-феврале.

Рынок труда. Безработица в феврале установила новый минимум — 3,5%. Дефицит рабочей силы, усиленный последствиями мобилизации и миграционным оттоком, при низкой безработице поддерживает рост номинальных зарплат. По данным Росстата, средняя зарплата увеличилась в январе на 12,4% (г/г), а на фоне замедления инфляции реальные зарплаты перешли к росту уже четвертый месяц подряд (январь +0,6% (г/г)). За 2022 г средняя номинальная зарплата выросла на 12,6%, но в реальном выражении сократилась на 1%.

Экономическая активность. Адаптация экономики продолжается за счет переориентации торговых потоков, параллельного импорта и импортозамещения. Высокий уровень бюджетных расходов в конце 2022-го — начале 2023 года (в январе-феврале 2022 года госрасходы выросли на 52% (г/г) и составили 22% от годового плана) способствовали поддержке внутреннего спроса. Опросы фиксируют улучшение настроений бизнеса. Так, мартовский мониторинг предприятий от ЦБ показывает улучшение ожиданий по объемам производства второй месяц подряд как в целом по экономике, так и среди предприятий обрабатывающих производств, строительства и сферы услуг; также позитивные изменения отмечаются в транспортировке и хранении. Постепенно "расшиваются" инфраструктурные и логистические ограничения (в том числе портовая инфраструктура). Данные Росстата за февраль показали, что в добывающей промышленности наблюдается спад (-3,2% (г/г)), но в добыче нефти и газа он замедлился по сравнению с январем. В обрабатывающей промышленности весьма сильные результаты показали отрасли, которые часто ассоциируются с ВПК, но отчасти могут относиться и к импортозамещению (производство готовых металлических изделий +38,8% (г/г); производство компьютеров, электронных и оптических изделий +19,3% (г/г); выпуск прочих транспортных средств, включая авиа- и судостроение +10,3% (г/г)), а также производство продуктов питания. При этом значительный спад (г/г) сохраняется в производстве автотранспортных средств (-49,8% (г/г)), деревообработке (-17,7% (г/г)), химической промышленности (-6,6% (г/г)), производстве лекарственных средств (-22% (г/г)). Активно растет строительство, что способствует улучшению динамики в металлургии, восстанавливается грузооборот транспорта.

Внешняя торговля. Условия резко ухудшились. Вступившие в силу зимой 2022-2023 гг. санкции в отношении российской нефти и нефтепродуктов (эмбарго ЕС на импорт этих товаров из России морским путем в сочетании с потолком цен западных стран на транспортировку и страхование российской нефти и нефтепродуктов в третьи страны по цене, выше установленного потолка) привели к резкому расширению ценового дисконта российской экспортной нефти Urals к цене мирового бенчмарка Brent (по данным Минфина, средняя цена Urals в январе-марте составила $48,92/барр., что в 1,8 раза ниже, чем в I квартале 2022 года). Это соответствует очень высокому ценовому дисконту к Brent (около $30-35/барр.). По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-феврале 2023 года составил $12,9 млрд, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Физические объемы экспорта нефти держатся пока устойчиво, однако с марта Россия сокращает добычу на 500 тыс. барр./сут. (5-7%) от среднего уровня февраля для достижения более высокой экспортной цены — это ограничение сначала было продлено до июня включительно, а затем и до конца года в рамках общего решения ОПЕК+ о добровольном сокращении добычи с мая.

Бюджет. Нефтегазовые доходы бюджета в январе-феврале упали на 46% (г/г), средняя цена Urals сложилась вблизи $50/барр при бюджете, сверстанном из предположения ее средней цены около $70/барр. В сочетании со снижением ненефтегазовых доходов примерно на 9% (г/г) и ростом расходов бюджета в январе-феврале на 52% (г/г), дефицит федерального бюджета за 2 месяца 2023 года составил почти 2,6 трлн руб. (88% от годового плана).

Прогноз ВВП

Мы прогнозируем сокращение ВВП РФ в этом году на 1,5%. При этом годовая динамика ВВП выйдет в плюс, возможно, уже со II квартала 2023 года. На данный момент этот прогноз более консервативен, чем прогноз ЦБ (-1-1%), Минэкономразвития (прогноз будет обновлен в апреле, но, по словам министра М. Решетникова, "уже понятно, что рост экономики и инвестиций будет в положительной зоне"), и прогноз МВФ (+0,3%). Основные факторы — ухудшение внешнеторговых условий, умеренное восстановление потребительской активности и более скромный вклад бюджетной политики в поддержку внутреннего спроса.

Мы ожидаем, что потребительская активность, резко сократившаяся в прошлом году, будет постепенно восстанавливаться в отсутствие новых шоков. В пользу расширения потребительского спроса — благоприятная ситуация с занятостью (безработица на рекордном минимуме), рост зарплат и социальных выплат, наличие значительного навеса сбережений. Из сдерживающих факторов — высокая неопределенность в условиях продолжающегося военного конфликта, частичное несоответствие спроса и предложения по ассортименту и цене товаров после ухода привычных брендов.

Что касается инвестиций в основной капитал в этом году, главным фактором поддержки здесь вновь могут быть инвестиции, поддерживаемые государством. Так, правительство РФ планирует в 2023 году инвестирование 2,2 трлн рублей средств ФНБ в приоритетные проекты, включая 1,7 трлн рублей в самоокупаемые инфраструктурные проекты, 0,5 трлн рублей — антикризисные инвестиции. В то же время частные инвестиции, вероятно, будут слабее, чем в прошлом году на фоне сократившихся прибылей бизнеса, ухудшения условий для нефтегазового экспорта, затруднений в инвестиционном импорте и общей крайне высокой неопределенности. Неожиданный налог на "сверхприбыли" в 2021-2022 гг. может уменьшить объем средств, который крупные компании могли бы направить на инвестиции и в целом способствовать их более осторожному инвестиционному поведению.

Бюджетная политика. Минфин объясняет аномально высокий рост расходов в январе-феврале повышенным уровнем авансирования ряда расходных обязательств, обещая в дальнейшем их более равномерное использование в течение года. Со стороны нефтегазовых доходов основным решением должно стать изменение механизма определения налоговой базы (ограничение максимального расчетного дисконта цены Urals к Brent до $25/барр. с июля), а также вероятное положительное влияние на стоимостной объем нефтегазовых доходов решения о сокращении ее добычи со стороны России и других стран ОПЕК+. Хотя выполнение годового плана по дефициту бюджета 2,9 трлн руб. представляется сейчас труднореализуемым, с учетом принимаемых мер (новая налоговая формула, более слабый курс рубля, разовый сбор 300 млрд руб. со "сверхприбылей" крупного бизнеса) можно было бы ожидать его в диапазоне 4-6 трлн руб. (около 3% ВВП, что не критично). Улучшение экономических прогнозов может означать более высокий уровень ненефтегазовых доходов, их превышение над бюджетным прогнозом может быть направлено на увеличение расходов, что соответствовало бы рамкам бюджетного правила. В целом, на наш взгляд, сложившаяся ситуация ограничивает возможность использования бюджетного стимула для поддержки экономической активности в тех объемах, как это было в прошлом году, когда нефтегазовые доходы увеличились за год на 30%.

Внешняя торговля. Большинство отраслевых и аналитических агентств считают, что объемы добычи нефти в России к концу 2023 года относительно среднего уровня 2022 года сократятся в среднем на 8-10% до 9,9-10,1 млн барр./сутки. Международное энергетическое агентство прогнозирует и продолжение снижения добычи Россией газа в этом году — до 620 млрд куб. м по сравнению с 674 млрд куб. м в 2022 году и 763 млрд куб. м в 2021 году. В нашем базовом сценарии мы ожидаем постепенное увеличение спроса на нефть со стороны открывшейся экономики Китая и сокращение ценового дисконта российской нефти. Отмена антиковидных ограничений в китайской экономике — положительный фактор с точки зрения спроса на российские энергоресурсы, металлы, с/х продукцию. Однако сдерживающее влияние на цены сырья могут оказывать проблемы в банковском секторе США и Европы, так как они могут означать более медленный рост мировой экономики, а в случае развития мирового финансового кризиса и последующей рецессии цены на сырье могут резко упасть. С другой стороны, усиливается санкционное давление западных стран, в том числе на страны-посредники, что может негативно отразиться на динамике внешней торговли России в этом году. Так, Турция в марте приостанавливала транзит санкционных грузов в Россию, а затем, по данным Reuters, дала Европейской комиссии гарантии, согласно которым в Россию не будут поставляться товары, находящиеся под санкциями, или те, на которые распространяются меры экспортного контроля. По данным СМИ, Казахстан с 1 апреля планирует ввести онлайн-систему, которая будет отслеживать все товары, поставляемые в страну для последующего реэкспорта, и всю цепочку их перемещения "от границы до границы". В целом прогноз российского экспорта и импорта сейчас затруднен вследствие возросших рисков для мировой экономики и продолжающегося ужесточения санкционного давления, однако с учетом снижения нефтегазового экспорта и вероятного умеренного восстановительного роста физических объемов импорта в этом году мы полагаем, что чистый экспорт внесет негативный вклад в экономическую динамику ВВП.

Возможные точки роста российской экономики в этом году:

Импортозамещение в обрабатывающей промышленности, поддерживаемое госзаказом (судостроение, авиастроение, производство микроэлектроники, ВПК) и занятием освободившихся ниш внутреннего спроса (производство одежды, мебели, создание предприятий полного цикла в фармацевтике, восстановление выпуска автомобилей российских и азиатских марок).

Инфраструктурное строительство — расширение портовой инфраструктуры на Востоке и Юге, новые транспортно-логистические коридоры, жилищное и инфраструктурное строительство в присоединенных регионах.

Торговля — восстановление потребительского спроса.

Сектор услуг. В прошлом году в него перетекла часть неудовлетворенного спроса на товары. Пока спрос на услуги остается достаточно устойчивым. В частности, это относится к внутреннему туризму, развлечениям, кафе и ресторанам. Также в условиях сохраняющегося дефицита привычных западных брендов в России и трудности их обновления может оставаться востребованным спрос на ремонтные услуги.

Среди экспортоориентированных отраслей может улучшиться ситуация в металлургии (внутренний спрос в связи с инфраструктурным строительством, оживление спроса со стороны Китая, поддержка со стороны слабого курса рубля).

Инфляция и ключевая ставка ЦБ

Основными проинфляционными факторами, о которых постоянно говорит ЦБ, является ухудшение внешних условий (ослабление рубля), ускоренная динамика бюджетных расходов в конце 2022-го — начале 2023 года, дефицит рабочей силы на рынке труда. После длительного периода низкой текущей инфляции (май-декабрь прошлого года) по итогам января могло сложиться впечатление, что проинфляционные факторы уже начинают разгонять рост инфляции. Месячный темп инфляции в январе стал максимальным с апреля прошлого года (0,84% (м/м)), а в сезонно-очищенном годовом выражении (SAAR) достиг 5,3% впервые с мая превысив целевые 4%, однако данные за февраль и оперативные недельные данные за март эту тенденцию не подтвердили. Представляется, что пока устойчивое превышение текущих темпов инфляции над целевыми 4% держится только в секторе услуг, где на фоне устойчивого спроса цены постепенно "догоняют" ранее реализовавшийся рост цен в товарах.

Инфляция ((м/м) - лев и (г/г) - прав)

Инфляция, (м/м) по категориям

По оценке ЦБ, в январе-феврале средние месячные темпы роста цен складываются на более высоком уровне по сравнению с IV кварталом 2022 года. Темпы приблизились к 4% в пересчете на год, но для большинства товаров и услуг пока остаются ниже этого уровня. При этом темп роста устойчивых компонентов инфляции пока остается умеренным, и ослабление курса рубля с начала года пока слабо проявилось в динамике цен. ЦБ связывает это с консервативным потребительским поведением домохозяйств в условиях общей неопределенности, а также постепенным восстановлением импортных цепочек поставок, увеличивающим предложение потребительских товаров.

Инфляция в России в годовом выражении в феврале составила 10,99%, а с марта резко снизится и временно (по нашим оценкам, до конца II квартала) уйдет ниже цели ЦБ в 4%. Это ожидаемый эффект, связанный с выходом из базы расчета наиболее высоких значений инфляции прошлого года (пик был как раз в марте 2022 года). В то же время, как не раз отмечало руководство ЦБ, временный уход годовой инфляции ниже 4% — это статистический эффект, не имеющий значения для оценки текущей инфляционной динамики. Важнее, что, по оценке ЦБ, устойчивое инфляционное давление будет постепенно увеличиваться с умеренно низких значений. Затем годовая инфляция, по прогнозу ЦБ, вновь начнет расти — до 5-7% к концу года.

Будущая динамика инфляции зависит от ряда факторов, суммарный эффект которых трудно спрогнозировать. С одной стороны, на ускорение инфляции могут повлиять ослабление курса рубля (в результате ухудшения внешнеторговых условий), высокие темпы роста бюджетных расходов, отмечаемые в конце 2022 — начале 2023 года, дефицит рабочей силы на рынке труда при низкой безработице (должен стимулировать рост зарплат). Восстановление потребительского спроса, отмечаемое в начале года, также выступает фактором, который может позволить инфляционным рискам реализоваться, особенно если динамика потребления ускорится на фоне роста доходов и использования накопленных сбережений. Этому может способствовать разворот вверх инфляционных ожиданий в случае продолжения ослабления курса рубля. Отмечавшаяся недавно напряженность на мировых финансовых рынках, связанная с опасениями развития глобального банковского кризиса и рецессии — фактор риска для цен на нефть, курса рубля и инфляции. Новый проинфляционный риск — ужесточение контроля за транзитом и реэкспортом санкционных товаров в Россию, угрозы применения вторичных санкций к странам и контрагентам, обвиняемым в препятствовании обходу санкций. Это может привести и к сокращению предложения импортируемых товаров, и к росту логистических издержек на их импорт, которые будут переноситься и в потребительские цены.

С другой стороны, уверенности в устойчивом и сильном росте потребительской активности пока нет, предложение товаров в экономике пока увеличивается на фоне параллельного импорта и импортозамещения, к тому же данные ЦБ показали неожиданно резкое снижение инфляционных ожиданий населения в марте. Неожиданное решение ОПЕК+, включая Россию, о сокращении добычи нефти с мая по декабрь на 1,6 млн барр./сут. поддерживает высокий уровень цен на нефть, что может оказать поддержку российскому экспорту и курсу рубля. В какой-то мере это может стать дезинфляционным фактором.

Учитывая баланс действующих факторов, наш прогноз по инфляции — 3,7% (г/г) на конец II квартал 2023 год и 6,3-6,7% на конец года.

17 марта на очередном заседании Банк России в четвертый раз подряд принял решение сохранить ключевую ставку на уровне 7,5%. Решение было полностью ожидаемо рынком. Впрочем, как сообщила глава ЦБ Э. Набиуллина, на заседании рассматривался и вариант повышения ставки, но решение ее не менять было консенсусным. Сигнал также практически не изменился по сравнению с предыдущим заседанием — "при усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях". Г-жа Набиуллина повторила и заявление по итогам февральского заседания — "вероятность повышения ключевой ставки в этом году выше, чем вероятность ее снижения". Впрочем, она считает, что это не предопределено. Важный сигнал — вероятное повышение оценки долгосрочной нейтральной ставки (сейчас 5-6%) в июле, по итогам ежегодного обзора ДКП. Это может означать более высокий ожидаемый уровень ключевой ставки в среднесрочной перспективе, но одновременно как элемент ужесточения ДКП может ослабить необходимость в повышении ставки в текущем году.

Ближайшее заседание ЦБ состоится 28 апреля. Мы полагаем, что сохраняющееся противоречие — низкие текущие темпы инфляции против повышенных проинфляционных рисков — будет способствовать сохранению ключевой ставки без изменений до тех пор, пока баланс этих факторов не сдвинется существенно в ту или другую сторону. Однако более вероятно, что влияние проинфляционных рисков усилится в ближайшие месяцы, и ЦБ отреагирует на это повышением ключевой ставки. Наш прогноз ключевой ставки на конец II квартал составляет 7,5-8%, на конец года — 7-8,5%.

Китайские акции позиционированы для нового витка роста

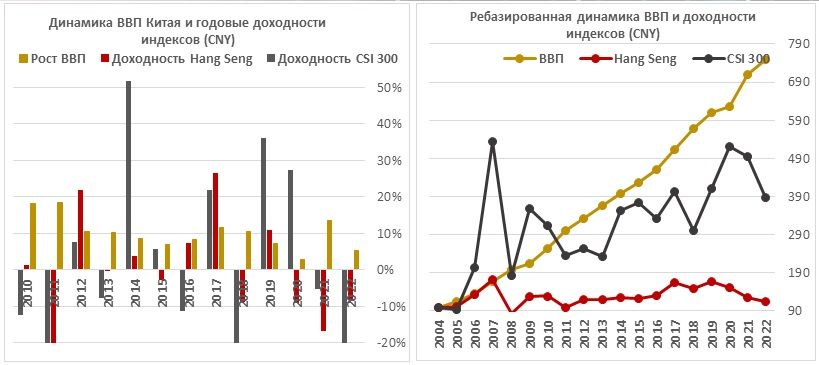

Рынок оправдал наши ожидания роста на фоне отмены ковидных ограничений: с начала года гонконгский индекс Hang Seng достигал доходности 56%, материковый CSI 300 — 22%. После этого по индексам прокатилась волна коррекции из-за геополитических факторов, но после затухания рисков (эксперты считают военный конфликт между КНР и Тайванем маловероятным в 2023 году) акции могут показать новый виток ралли.

С постепенным уходом от ограничений мобильности китайская экономика набирает обороты. Экономические показатели (PMI) свидетельствуют об улучшении дел в экономике: сектор услуг растет быстрее промышленности (PMI в феврале 56,3 против 52,6 в промышленности). Торговый баланс в феврале остался на очень высоком уровне $116,88 млрд ($78 млрд в январе), розничные продажи увеличились на 3,5% (г/г). Прямые инвестиции за период январь-февраль выросли на 6,10% (г/г), несмотря на трения с Западом. Мы также отмечаем растущее влияние юаня в международных расчетах.

ВВП, по прогнозам, покажет рост на 5% в 2023 году при низких процентных ставках, инфляции и уходе от политики локдаунов, и это станет ключевым драйвером переоценки рынка. Когда геополитика отойдет на второй план, то инвесторы вернутся к фундаментальным факторам, отчетностям, дивидендам и байбэкам. Зарубежным инвесторам страна может дать точки роста в этом году, в отличие от рынков капитала США и Европы, особенно с учетом разницы в монетарной политике центробанков и в уровне инфляционного давления.

Китаю приходится конкурировать за инвестиции с Индией, находясь при этом под давлением США, но мы отмечаем, что китайские акции оцениваются намного дешевле индийских, что дает хорошую компенсацию за риск: акции в Гонконге оцениваются в 10,4х форвардных годовых прибылей в сравнении с 18,1х в Индии.

Недавнее отступление котировок можно считать возможностью для среднесрочных инвестиций. Капитализация рынка последние несколько лет игнорировала расширение экономики и довольно сильно отстала от экономики, особенно гонконгский индекс Hang Seng, который реализовал в ценах лишь малую часть экономического роста страны за последние почти 20 лет:

На техническом срезе формируется разворотная фигура «голова-плечи»:

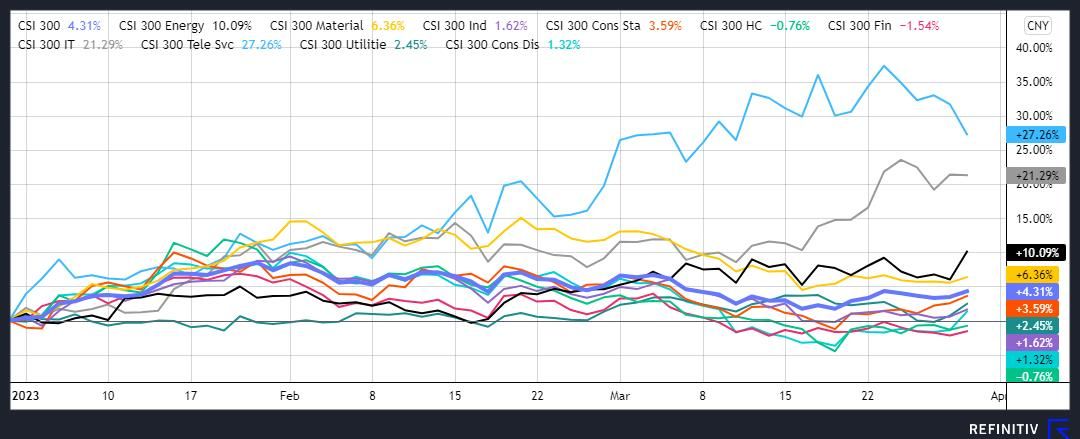

В отраслевом разрезе мы сохраняем оптимизм по поводу потребительского сектора, который до сих пор показывал невнятную динамику — индекс повседневного потребления подрос с начала года на 4%, индекс дискреционного потребления прибавил 1%. При этом в дискреционном потреблении, по нашим расчетам, ожидается рост совокупной прибыли на 19% в 2023 году после повышения на 5% в 2022 году, а в повседневном — на 26% в 2023 году (+21% в 2022 году). Ставку на китайский потребсектор можно сделать через ETF Global X MSCI China Consumer Discretionary или ETF KWEB с большей экспозицией на ИТ.

Бенефициаром также станут железнодорожные перевозки после оживления внутреннего туризма. Наша идея по оператору железных дорог MTR Corporation предполагает потенциал 68% до таргета 63,70 HKD. Прогнозы аналитиков предполагают выход компании на рекордные показатели выручки (+17% (г/г)) в 2023 году.

Мы также выделяем нецикличную историю ЖКХ Китая, которое активно перестраивается на чистые источники энергии (СЭС, ВЭС и АЭС) и поэтому может показать операционный и финансовый рост, который после ослабления антиковидных ограничений будет усилен спросом на электроэнергию со стороны промышленности. Прогнозы аналитиков предполагают рост совокупной прибыли сектора на 39% в 2023 году. Китай является лидером как по существующим мощностям в сфере низкоуглеродной энергетики, так и по их ежегодным объемам ввода. За последние 10 лет АЭС, ВЭС и СЭС показали наибольший прирост по установленной мощности (в 4, 6 и 115 раз, соответственно), и 2023 год в базовом сценарии станет продолжением этого тренда. China Electricity Council прогнозирует увеличение мощности СЭС в течение года на 97 ГВт (+25% (г/г)), ВЭС — на 65 ГВт (+18% (г/г)), что приблизит страну к выполнению таргета по 33%-й доле потребления э/э, обеспечиваемой за счет ВИЭ (порядка 25% в 2022 году), к 2025 году. В рамках долгосрочной государственной программы декарбонизации интересны производители электротранспорта и компонентов для него и энергосистем, ставку на которые можно сделать через биржевые фонды (ETFs): Global X China Electric Vehicle and Battery ETF и Global X China Clean Energy ETF.

Банки могут показать неплохой рост в условиях ускорения экономики. Согласно официальным данным, суммарная чистая прибыль кредиторов КНР в 2022 году увеличилась на 5,4% до 2,4 трлн юаней. Общий объем активов сектора на конец декабря равнялся 379,4 трлн юаней (+10% (г/г)), и качество активов при этом несколько улучшилось. Банки выплатили достаточно щедрые дивиденды за 2021 год, и пока не было сигналов о каком-либо серьезном сокращении выплат. В текущем году ожидается рост прибыли сектора на 9%, а дивидендная доходность топ-8 банков по капитализации может составить в среднем порядка 7,5%. Ставку на банковский сектор КНР, на наш взгляд, лучше сделать через акции China Construction Bank. Кроме того, в финансовом секторе Поднебесной нам нравятся акции страховщика China Life Insurance.

Отказ от политики нулевой терпимости стимулирует спрос на сырьевые товары, что стало позитивным фактором для акций горно-металлургического сектора. С осени прошлого года отдельные бумаги сектора поднялись в цене в 1,5-2 раза и сохраняют возможность возобновления роста в текущем году. В этом секторе мы отмечаем бумаги Zijin Mining и China Hongqiao, которые можно покупать в периоды снижения цены.

Ключевым риском для китайских акций остается геополитика. Санкционная война с США будет продолжаться, и даже если Штаты не введут широких санкций на инвестиции в китайские активы (как это было с российскими), то могут последовать негласные ограничения. Только опасения сами по себе могут ограничить вложения в местный рынок ценных бумаг. Из-за этого фактора лучше будут смотреться материковые акции, чем гонконгские, из-за большей либерализации рынка капитала в Гонконге и, соответственно, его большей уязвимости.

Индийские акции привлекательны, но недешевы

Индия, которая является одним из бенефициаров санкций против России, показала отрицательную долларовую доходность -5% с начала 2023 года, что стало худшим результатом в выборке, хотя ожидается повышение экономики на 6,9% в этом году (быстрее Китая), и страна выигрывает от санкционного режима, закупая дешевые российские продукты и замещая в РФ импорт.

По оценке по форвардным мультипликаторам P/E рынок не выглядит дешевым (18,1х форвардных прибылей), совпадая с P/E на американском рынке акций (18,8 х), хотя и предлагает хорошие темпы роста прибыли (+25% FY1 и +16% FY2).

С технической точки зрения индекс Sensex консолидируется недалеко от исторических максимумов (просадка от пиков всего 9%). Делать ставку на широкий рынок не особенно комфортно при таких мультипликаторах и стоимости, поэтому точечная подборка может дать результаты лучше.

Мы начинаем покрытие индийского рынка акций и предлагаем три идеи на покупку.

Автопроизводитель Tata Motors выиграет от улучшения ситуации с глобальным дефицитом полупроводников в автопроме и возврата производства до уровней безубыточности Jaguar Land Rover (крупнейшего сегмента индийского автопроизводителя). Снятие ограничений в Китае также могут подстегнуть спрос на автомобили Tata Motors в Поднебесной.

Для бизнеса нефтяной компании ONGC текущие цены на нефть являются наиболее комфортным за счет наличия существенного нефтеперерабатывающего сегмента и дополнительных налогов при ценах выше $75 за баррель. На этом фоне ожидаемая дивидендная доходность индийского нефтяника в ближайшие 12 месяцев составляет более 10%. Кроме того, ONGC в текущем году перешел к росту добычи нефти, которая к 2025 финансовому году может увеличиться на 18% относительно уровня 2022 финансового года, что дополнительно поддержит бизнес нефтяника.

State Bank of India (SBI) является крупнейшим банком Индии — страны, которая, как ожидается, в ближайшие годы продолжит демонстрировать самые высокие темпы роста ВВП среди ведущих экономик. На таком фоне следует ожидать дальнейшего быстрого увеличения спроса на финансовые услуги в стране, что продолжит поддерживать финпоказатели SBI.

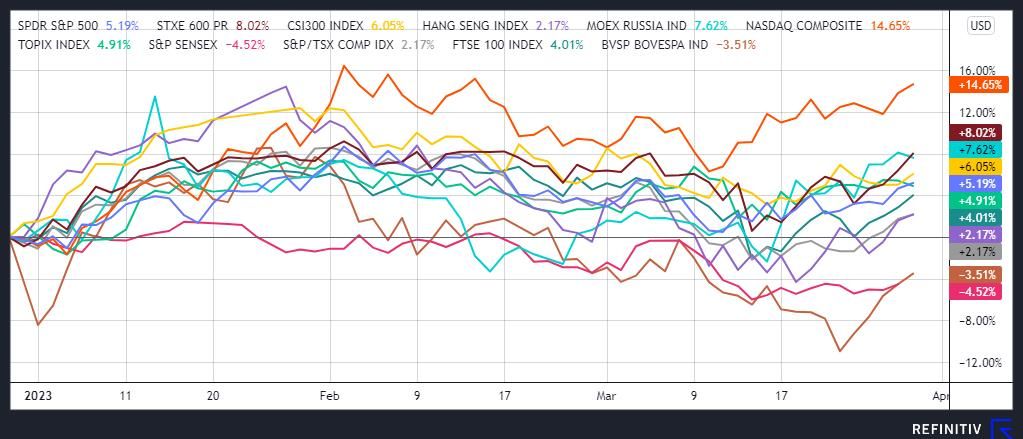

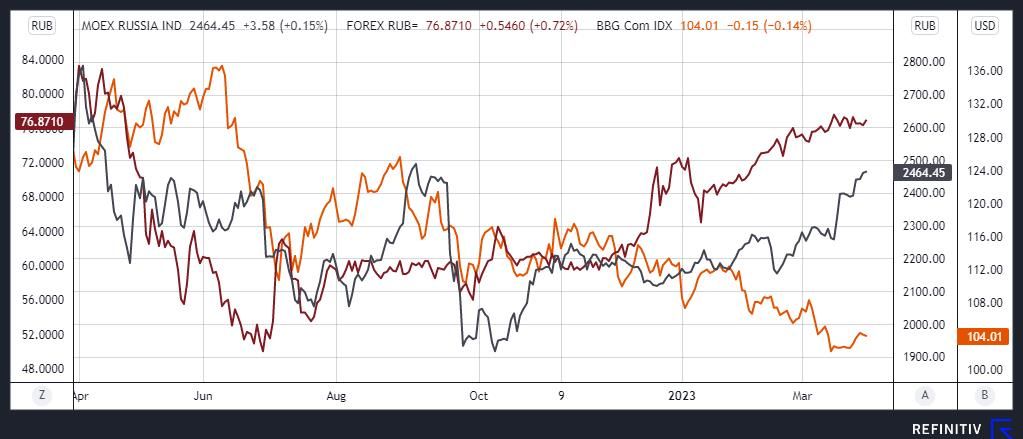

Российские акции отражают надежды на выход из кризиса

В последний месяц мы видим оживление спроса на российские акции, и Индекс МосБиржи отыграл полугодовые потери на фоне относительного новостного затишья. Рост был обусловлен рядом факторов. Во-первых, наблюдается сильная корреляция с валютным курсом, которая компенсировала снижение цен на сырьевые товары. Акции являются антиинфляционным активом в долгосрочном периоде, так как рано или поздно слабый рубль позволит нарастить выручку (особенно у экспортеров), прибыль и дивиденды.

Во-вторых, помогло улучшение ожиданий по экономике. Эффект санкций оказался не таким губительным, как прогнозировали год назад, и президент России сообщил об ожиданиях «существенного» экономического роста во II квартале в сравнении с прошлым годом. Позитивно повлияет переход к развитию «по новой модели», снижение инфляции, индексация МРОТ и выплат бюджетникам, что поддержит внутренний спрос.

В-третьих, лучше ожиданий отчитались Сбербанк и «Аэрофлот» — флагманы своих отраслей, которые ориентированы на домашний рынок и попали под суровые санкции. Сбербанк вернулся к нормальной прибыли и решил выплатить дивиденды, в том числе из нераспределенной прибыли. «Аэрофлот» показал рост пассажиропотока в феврале на 6,3% (г/г) при высокой занятости кресел (87,4%).

В-четвертых, инвесторы начали покупать акции «под дивиденды». Дивидендные бумаги смотрятся лучше рынка, так как инвесторы хотят получать доход с актива, а «дивидендность» означает наличие ликвидности и отсутствия больших проблем. Хотя стоит признать, что дивидендная доходность рынка уступает докризисным временам. Индекс МосБиржи отстает от ОФЗ и корпоративных облигаций по доходности, но есть отдельные кейсы с высокими ставками. Акции Сбербанка взлетели с середины марта на новостях о рекордном дивиденде 25 руб. на акцию, что по курсу перед объявлением означало доходность 14%. Начался сезон годовой отчетности и решений по дивидендам, и индекс может традиционно подрасти за счет дивидендного стимула. Риском могло бы быть сильное повышение процентной ставки ЦБР, которое «оттянет» капитал из рынка акций на рынок облигаций, но для такого сценария пока нет условий.

Эти факторы роста — сами по себе мощные, но нужно понимать, что страна находится в условиях беспрецедентных санкций, бюджетного дефицита и повышения налогов, что будет ограничивать дивидендный потенциал, и доминирующим драйвером является внешняя повестка. Рынок по инерции может продолжить рост до тех пор, пока не будет плохих новостей. Поэтому среднесрочное инвестирования с фиксацией прибыли может дать результаты лучше, чем стратегия «Купил и держи». По большому счету «боковик» сохраняется, и пока нет «железных» условий для возврата к историческим пикам.

В отраслевом разрезе мы сейчас не видим особых предпочтений. Динамика определяется сейчас не принадлежностью к отрасли и ориентацией на внутренний или внешний рынки сбыта, а скорее раскрытием положительных результатов, выплатой дивидендов и ожиданиями переноса регистрации в Россию или дружественные страны.

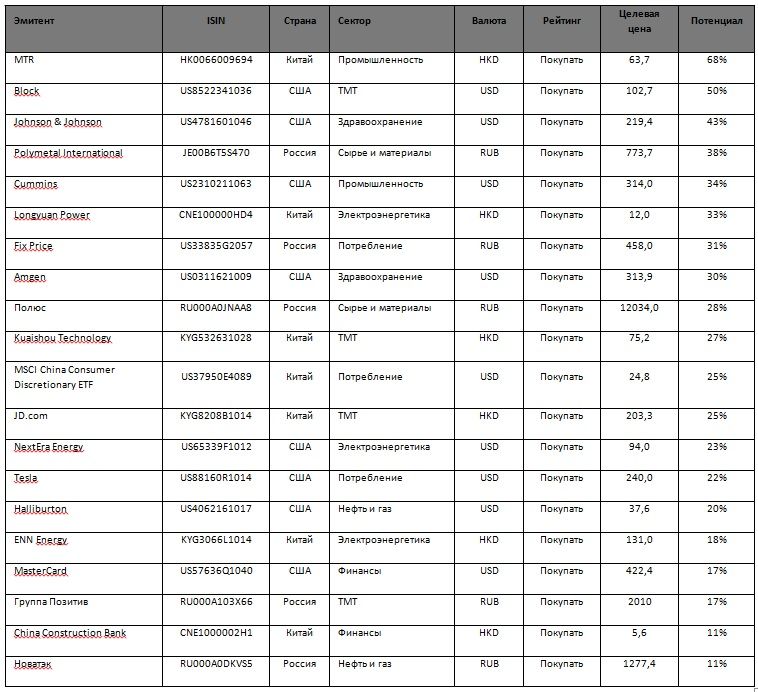

Топ-20 инвестиционных идей на рынке акций

Общая тенденция — слабый рост экономики в большинстве регионов мира, в отдельных странах — умеренная рецессия. Основной вклад в рост мировой экономики в этом году ожидается от Китая и Индии. Приоритет в активах: защитные (от кризиса) и антиинфляционные. К ним мы относим золото, казначейские векселя, флоутеры.

Россия: бюджетный спрос поддержал экономику, но внешние условия быстро ухудшаются

Экономика в 2022 году

По данным Росстата, спад российской экономики в 2022 г составил 2,1%. Это более оптимистичный результат, чем февральский прогноз ЦБ (-2,5%), сентябрьский прогноз Минэкономразвития (-2,9%) и февральский консенсус-прогноз аналитиков от ЦБ (-2,5%).

В структуре ВВП в 2022 году по направлениям использования существенно увеличились госрасходы (+2,8%). При этом спад конечного потребления домохозяйств "в результате сокращения спроса на непродовольственные товары" (-1,8%) оказался значительно мягче, чем в 2020 году (-5,9%) и тем более чем во время рецессии 2015 года (-9,5%). Валовое накопление сократилось (-3,2%) вследствие снижения запасов, в то время как валовое накопление капитала увеличилось на 5,2%, что нетипично для периодов экономического спада. По данным Росстата, вклад чистого экспорта в номинальном (стоимостном) выражении увеличился с 9,3% в 2021 году до 12,8% за счет существенного превышения цен экспортируемых топливно-энергетических продуктов над ценами импорта; в реальном выражении (физических объемах) Росстат динамику чистого экспорта не раскрывает.

Бюджетные расходы в 2022 году выросли почти на 26%, в этом году в бюджет заложено умеренное снижение расходов по отношению к фактическому уровню прошлого года (29,06 трлн руб. против плановых 29 трлн руб. и фактических 31,1 трлн руб. в 2022 году). При этом дополнительные госрасходы декабря прошлого года в размере около 1,5 трлн руб. фактически использовались уже в 2023 году.

Инвестиции в основной капитал в прошлом году выросли на 4,6% — ситуация, крайне нетипичная для периодов развивающегося спада в экономике и сокращения инвестиционного импорта. Одним из основных факторов были государственные и окологосударственные инвестиции. Так, доля бюджетных источников финансирования увеличилась с 18,3% до 20,2%. В 2022 году инвестиции из ФНБ составили 1,1 трлн рублей, включая 412 млрд рублей на инфраструктурные проекты — автодороги "Москва — Казань", "Казань — Екатеринбург" и обход Твери. ЦБ РФ также отмечает фактор завершения компаниями ранее начатых проектов в прошлом году. В отраслевой структуре инвестиций заметный рост отмечался в добыче полезных ископаемых, строительстве, транспортировке и хранении, а спад — в сельском хозяйстве, обрабатывающей промышленности, торговле.

Потребление. Одним из наиболее пострадавших секторов в 2022 году стала розничная торговля, где спад в реальном выражении стал рекордным с 2015 года. Население сформировало подушку сбережений, сопоставимую с рекордом пандемийного 2020 года (в том числе и на счетах в зарубежных банках), которая может превратиться в отложенный спрос уже в этом году.

Внешняя торговля. По данным ФТС, по итогам 2022 года экспорт товаров из РФ в стоимостном выражении увеличился на 19,9% и достиг рекордных $591 млрд, импорт товаров сократился на 11,7%. По данным ЦБ, профицит счета текущих операций составил рекордные $233 млрд. Пик профицита был достигнут в I полугодии 2022 года на фоне высоких цен на сырье и сильного сжатия импорта, и затем быстро сокращался во II полугодии, по мере того, как рост экспорта в стоимостном выражении замедлялся, а импорт восстанавливался. За этими цифрами стоят сильнейшие изменения в структуре экспорта и импорта по странам. Как сообщает РБК со ссылкой на презентацию Минэкономразвития, доля "недружественных" стран в российском экспорте сократилась с 58% на начало 2022 года до 35% к концу года (соответственно, доля "дружественных" и нейтральных стран увеличилась с 42% до 65%).

Экономическая ситуация в начале 2023 года

Потребительское поведение населения. Данные Росстата показали неожиданное улучшение ситуации в розничной торговле в январе — спад в реальном выражении замедлился до -6,6% (г/г) по сравнению с -10,5% (г/г) в декабре; в феврале годовая динамика вновь ухудшилась (-7,8% (г/г)), отчасти это может объясняться более высокой базой из-за временного ажиотажного спроса в конце февраля-начале марта 2022 года. Рынок услуг сохраняет устойчивость — рост в феврале составил 3,9% (г/г) после 2,3% (г/г) в январе. Также все хорошо на рынке общественного питания — в январе-феврале оборот ресторанов, кафе и баров в реальном выражении вырос на 10,8% (г/г). ЦБ в "Обзоре региональной экономики" говорит о восстанавливающейся, хотя все еще сдержанной потребительской активности в январе-феврале.

Рынок труда. Безработица в феврале установила новый минимум — 3,5%. Дефицит рабочей силы, усиленный последствиями мобилизации и миграционным оттоком, при низкой безработице поддерживает рост номинальных зарплат. По данным Росстата, средняя зарплата увеличилась в январе на 12,4% (г/г), а на фоне замедления инфляции реальные зарплаты перешли к росту уже четвертый месяц подряд (январь +0,6% (г/г)). За 2022 г средняя номинальная зарплата выросла на 12,6%, но в реальном выражении сократилась на 1%.

Экономическая активность. Адаптация экономики продолжается за счет переориентации торговых потоков, параллельного импорта и импортозамещения. Высокий уровень бюджетных расходов в конце 2022-го — начале 2023 года (в январе-феврале 2022 года госрасходы выросли на 52% (г/г) и составили 22% от годового плана) способствовали поддержке внутреннего спроса. Опросы фиксируют улучшение настроений бизнеса. Так, мартовский мониторинг предприятий от ЦБ показывает улучшение ожиданий по объемам производства второй месяц подряд как в целом по экономике, так и среди предприятий обрабатывающих производств, строительства и сферы услуг; также позитивные изменения отмечаются в транспортировке и хранении. Постепенно "расшиваются" инфраструктурные и логистические ограничения (в том числе портовая инфраструктура). Данные Росстата за февраль показали, что в добывающей промышленности наблюдается спад (-3,2% (г/г)), но в добыче нефти и газа он замедлился по сравнению с январем. В обрабатывающей промышленности весьма сильные результаты показали отрасли, которые часто ассоциируются с ВПК, но отчасти могут относиться и к импортозамещению (производство готовых металлических изделий +38,8% (г/г); производство компьютеров, электронных и оптических изделий +19,3% (г/г); выпуск прочих транспортных средств, включая авиа- и судостроение +10,3% (г/г)), а также производство продуктов питания. При этом значительный спад (г/г) сохраняется в производстве автотранспортных средств (-49,8% (г/г)), деревообработке (-17,7% (г/г)), химической промышленности (-6,6% (г/г)), производстве лекарственных средств (-22% (г/г)). Активно растет строительство, что способствует улучшению динамики в металлургии, восстанавливается грузооборот транспорта.

Внешняя торговля. Условия резко ухудшились. Вступившие в силу зимой 2022-2023 гг. санкции в отношении российской нефти и нефтепродуктов (эмбарго ЕС на импорт этих товаров из России морским путем в сочетании с потолком цен западных стран на транспортировку и страхование российской нефти и нефтепродуктов в третьи страны по цене, выше установленного потолка) привели к резкому расширению ценового дисконта российской экспортной нефти Urals к цене мирового бенчмарка Brent (по данным Минфина, средняя цена Urals в январе-марте составила $48,92/барр., что в 1,8 раза ниже, чем в I квартале 2022 года). Это соответствует очень высокому ценовому дисконту к Brent (около $30-35/барр.). По предварительной оценке Банка России, профицит текущего счета платежного баланса Российской Федерации в январе-феврале 2023 года составил $12,9 млрд, снизившись на 65,9% относительно показателя соответствующего периода 2022 года. Физические объемы экспорта нефти держатся пока устойчиво, однако с марта Россия сокращает добычу на 500 тыс. барр./сут. (5-7%) от среднего уровня февраля для достижения более высокой экспортной цены — это ограничение сначала было продлено до июня включительно, а затем и до конца года в рамках общего решения ОПЕК+ о добровольном сокращении добычи с мая.

Бюджет. Нефтегазовые доходы бюджета в январе-феврале упали на 46% (г/г), средняя цена Urals сложилась вблизи $50/барр при бюджете, сверстанном из предположения ее средней цены около $70/барр. В сочетании со снижением ненефтегазовых доходов примерно на 9% (г/г) и ростом расходов бюджета в январе-феврале на 52% (г/г), дефицит федерального бюджета за 2 месяца 2023 года составил почти 2,6 трлн руб. (88% от годового плана).

Прогноз ВВП

Мы прогнозируем сокращение ВВП РФ в этом году на 1,5%. При этом годовая динамика ВВП выйдет в плюс, возможно, уже со II квартала 2023 года. На данный момент этот прогноз более консервативен, чем прогноз ЦБ (-1-1%), Минэкономразвития (прогноз будет обновлен в апреле, но, по словам министра М. Решетникова, "уже понятно, что рост экономики и инвестиций будет в положительной зоне"), и прогноз МВФ (+0,3%). Основные факторы — ухудшение внешнеторговых условий, умеренное восстановление потребительской активности и более скромный вклад бюджетной политики в поддержку внутреннего спроса.

Мы ожидаем, что потребительская активность, резко сократившаяся в прошлом году, будет постепенно восстанавливаться в отсутствие новых шоков. В пользу расширения потребительского спроса — благоприятная ситуация с занятостью (безработица на рекордном минимуме), рост зарплат и социальных выплат, наличие значительного навеса сбережений. Из сдерживающих факторов — высокая неопределенность в условиях продолжающегося военного конфликта, частичное несоответствие спроса и предложения по ассортименту и цене товаров после ухода привычных брендов.

Что касается инвестиций в основной капитал в этом году, главным фактором поддержки здесь вновь могут быть инвестиции, поддерживаемые государством. Так, правительство РФ планирует в 2023 году инвестирование 2,2 трлн рублей средств ФНБ в приоритетные проекты, включая 1,7 трлн рублей в самоокупаемые инфраструктурные проекты, 0,5 трлн рублей — антикризисные инвестиции. В то же время частные инвестиции, вероятно, будут слабее, чем в прошлом году на фоне сократившихся прибылей бизнеса, ухудшения условий для нефтегазового экспорта, затруднений в инвестиционном импорте и общей крайне высокой неопределенности. Неожиданный налог на "сверхприбыли" в 2021-2022 гг. может уменьшить объем средств, который крупные компании могли бы направить на инвестиции и в целом способствовать их более осторожному инвестиционному поведению.

Бюджетная политика. Минфин объясняет аномально высокий рост расходов в январе-феврале повышенным уровнем авансирования ряда расходных обязательств, обещая в дальнейшем их более равномерное использование в течение года. Со стороны нефтегазовых доходов основным решением должно стать изменение механизма определения налоговой базы (ограничение максимального расчетного дисконта цены Urals к Brent до $25/барр. с июля), а также вероятное положительное влияние на стоимостной объем нефтегазовых доходов решения о сокращении ее добычи со стороны России и других стран ОПЕК+. Хотя выполнение годового плана по дефициту бюджета 2,9 трлн руб. представляется сейчас труднореализуемым, с учетом принимаемых мер (новая налоговая формула, более слабый курс рубля, разовый сбор 300 млрд руб. со "сверхприбылей" крупного бизнеса) можно было бы ожидать его в диапазоне 4-6 трлн руб. (около 3% ВВП, что не критично). Улучшение экономических прогнозов может означать более высокий уровень ненефтегазовых доходов, их превышение над бюджетным прогнозом может быть направлено на увеличение расходов, что соответствовало бы рамкам бюджетного правила. В целом, на наш взгляд, сложившаяся ситуация ограничивает возможность использования бюджетного стимула для поддержки экономической активности в тех объемах, как это было в прошлом году, когда нефтегазовые доходы увеличились за год на 30%.

Внешняя торговля. Большинство отраслевых и аналитических агентств считают, что объемы добычи нефти в России к концу 2023 года относительно среднего уровня 2022 года сократятся в среднем на 8-10% до 9,9-10,1 млн барр./сутки. Международное энергетическое агентство прогнозирует и продолжение снижения добычи Россией газа в этом году — до 620 млрд куб. м по сравнению с 674 млрд куб. м в 2022 году и 763 млрд куб. м в 2021 году. В нашем базовом сценарии мы ожидаем постепенное увеличение спроса на нефть со стороны открывшейся экономики Китая и сокращение ценового дисконта российской нефти. Отмена антиковидных ограничений в китайской экономике — положительный фактор с точки зрения спроса на российские энергоресурсы, металлы, с/х продукцию. Однако сдерживающее влияние на цены сырья могут оказывать проблемы в банковском секторе США и Европы, так как они могут означать более медленный рост мировой экономики, а в случае развития мирового финансового кризиса и последующей рецессии цены на сырье могут резко упасть. С другой стороны, усиливается санкционное давление западных стран, в том числе на страны-посредники, что может негативно отразиться на динамике внешней торговли России в этом году. Так, Турция в марте приостанавливала транзит санкционных грузов в Россию, а затем, по данным Reuters, дала Европейской комиссии гарантии, согласно которым в Россию не будут поставляться товары, находящиеся под санкциями, или те, на которые распространяются меры экспортного контроля. По данным СМИ, Казахстан с 1 апреля планирует ввести онлайн-систему, которая будет отслеживать все товары, поставляемые в страну для последующего реэкспорта, и всю цепочку их перемещения "от границы до границы". В целом прогноз российского экспорта и импорта сейчас затруднен вследствие возросших рисков для мировой экономики и продолжающегося ужесточения санкционного давления, однако с учетом снижения нефтегазового экспорта и вероятного умеренного восстановительного роста физических объемов импорта в этом году мы полагаем, что чистый экспорт внесет негативный вклад в экономическую динамику ВВП.

Возможные точки роста российской экономики в этом году:

Импортозамещение в обрабатывающей промышленности, поддерживаемое госзаказом (судостроение, авиастроение, производство микроэлектроники, ВПК) и занятием освободившихся ниш внутреннего спроса (производство одежды, мебели, создание предприятий полного цикла в фармацевтике, восстановление выпуска автомобилей российских и азиатских марок).

Инфраструктурное строительство — расширение портовой инфраструктуры на Востоке и Юге, новые транспортно-логистические коридоры, жилищное и инфраструктурное строительство в присоединенных регионах.

Торговля — восстановление потребительского спроса.

Сектор услуг. В прошлом году в него перетекла часть неудовлетворенного спроса на товары. Пока спрос на услуги остается достаточно устойчивым. В частности, это относится к внутреннему туризму, развлечениям, кафе и ресторанам. Также в условиях сохраняющегося дефицита привычных западных брендов в России и трудности их обновления может оставаться востребованным спрос на ремонтные услуги.

Среди экспортоориентированных отраслей может улучшиться ситуация в металлургии (внутренний спрос в связи с инфраструктурным строительством, оживление спроса со стороны Китая, поддержка со стороны слабого курса рубля).

Инфляция и ключевая ставка ЦБ

Основными проинфляционными факторами, о которых постоянно говорит ЦБ, является ухудшение внешних условий (ослабление рубля), ускоренная динамика бюджетных расходов в конце 2022-го — начале 2023 года, дефицит рабочей силы на рынке труда. После длительного периода низкой текущей инфляции (май-декабрь прошлого года) по итогам января могло сложиться впечатление, что проинфляционные факторы уже начинают разгонять рост инфляции. Месячный темп инфляции в январе стал максимальным с апреля прошлого года (0,84% (м/м)), а в сезонно-очищенном годовом выражении (SAAR) достиг 5,3% впервые с мая превысив целевые 4%, однако данные за февраль и оперативные недельные данные за март эту тенденцию не подтвердили. Представляется, что пока устойчивое превышение текущих темпов инфляции над целевыми 4% держится только в секторе услуг, где на фоне устойчивого спроса цены постепенно "догоняют" ранее реализовавшийся рост цен в товарах.

Инфляция ((м/м) - лев и (г/г) - прав)

Инфляция, (м/м) по категориям

По оценке ЦБ, в январе-феврале средние месячные темпы роста цен складываются на более высоком уровне по сравнению с IV кварталом 2022 года. Темпы приблизились к 4% в пересчете на год, но для большинства товаров и услуг пока остаются ниже этого уровня. При этом темп роста устойчивых компонентов инфляции пока остается умеренным, и ослабление курса рубля с начала года пока слабо проявилось в динамике цен. ЦБ связывает это с консервативным потребительским поведением домохозяйств в условиях общей неопределенности, а также постепенным восстановлением импортных цепочек поставок, увеличивающим предложение потребительских товаров.

Инфляция в России в годовом выражении в феврале составила 10,99%, а с марта резко снизится и временно (по нашим оценкам, до конца II квартала) уйдет ниже цели ЦБ в 4%. Это ожидаемый эффект, связанный с выходом из базы расчета наиболее высоких значений инфляции прошлого года (пик был как раз в марте 2022 года). В то же время, как не раз отмечало руководство ЦБ, временный уход годовой инфляции ниже 4% — это статистический эффект, не имеющий значения для оценки текущей инфляционной динамики. Важнее, что, по оценке ЦБ, устойчивое инфляционное давление будет постепенно увеличиваться с умеренно низких значений. Затем годовая инфляция, по прогнозу ЦБ, вновь начнет расти — до 5-7% к концу года.

Будущая динамика инфляции зависит от ряда факторов, суммарный эффект которых трудно спрогнозировать. С одной стороны, на ускорение инфляции могут повлиять ослабление курса рубля (в результате ухудшения внешнеторговых условий), высокие темпы роста бюджетных расходов, отмечаемые в конце 2022 — начале 2023 года, дефицит рабочей силы на рынке труда при низкой безработице (должен стимулировать рост зарплат). Восстановление потребительского спроса, отмечаемое в начале года, также выступает фактором, который может позволить инфляционным рискам реализоваться, особенно если динамика потребления ускорится на фоне роста доходов и использования накопленных сбережений. Этому может способствовать разворот вверх инфляционных ожиданий в случае продолжения ослабления курса рубля. Отмечавшаяся недавно напряженность на мировых финансовых рынках, связанная с опасениями развития глобального банковского кризиса и рецессии — фактор риска для цен на нефть, курса рубля и инфляции. Новый проинфляционный риск — ужесточение контроля за транзитом и реэкспортом санкционных товаров в Россию, угрозы применения вторичных санкций к странам и контрагентам, обвиняемым в препятствовании обходу санкций. Это может привести и к сокращению предложения импортируемых товаров, и к росту логистических издержек на их импорт, которые будут переноситься и в потребительские цены.

С другой стороны, уверенности в устойчивом и сильном росте потребительской активности пока нет, предложение товаров в экономике пока увеличивается на фоне параллельного импорта и импортозамещения, к тому же данные ЦБ показали неожиданно резкое снижение инфляционных ожиданий населения в марте. Неожиданное решение ОПЕК+, включая Россию, о сокращении добычи нефти с мая по декабрь на 1,6 млн барр./сут. поддерживает высокий уровень цен на нефть, что может оказать поддержку российскому экспорту и курсу рубля. В какой-то мере это может стать дезинфляционным фактором.

Учитывая баланс действующих факторов, наш прогноз по инфляции — 3,7% (г/г) на конец II квартал 2023 год и 6,3-6,7% на конец года.

17 марта на очередном заседании Банк России в четвертый раз подряд принял решение сохранить ключевую ставку на уровне 7,5%. Решение было полностью ожидаемо рынком. Впрочем, как сообщила глава ЦБ Э. Набиуллина, на заседании рассматривался и вариант повышения ставки, но решение ее не менять было консенсусным. Сигнал также практически не изменился по сравнению с предыдущим заседанием — "при усилении проинфляционных рисков Банк России будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях". Г-жа Набиуллина повторила и заявление по итогам февральского заседания — "вероятность повышения ключевой ставки в этом году выше, чем вероятность ее снижения". Впрочем, она считает, что это не предопределено. Важный сигнал — вероятное повышение оценки долгосрочной нейтральной ставки (сейчас 5-6%) в июле, по итогам ежегодного обзора ДКП. Это может означать более высокий ожидаемый уровень ключевой ставки в среднесрочной перспективе, но одновременно как элемент ужесточения ДКП может ослабить необходимость в повышении ставки в текущем году.

Ближайшее заседание ЦБ состоится 28 апреля. Мы полагаем, что сохраняющееся противоречие — низкие текущие темпы инфляции против повышенных проинфляционных рисков — будет способствовать сохранению ключевой ставки без изменений до тех пор, пока баланс этих факторов не сдвинется существенно в ту или другую сторону. Однако более вероятно, что влияние проинфляционных рисков усилится в ближайшие месяцы, и ЦБ отреагирует на это повышением ключевой ставки. Наш прогноз ключевой ставки на конец II квартал составляет 7,5-8%, на конец года — 7-8,5%.

Китайские акции позиционированы для нового витка роста

Рынок оправдал наши ожидания роста на фоне отмены ковидных ограничений: с начала года гонконгский индекс Hang Seng достигал доходности 56%, материковый CSI 300 — 22%. После этого по индексам прокатилась волна коррекции из-за геополитических факторов, но после затухания рисков (эксперты считают военный конфликт между КНР и Тайванем маловероятным в 2023 году) акции могут показать новый виток ралли.

С постепенным уходом от ограничений мобильности китайская экономика набирает обороты. Экономические показатели (PMI) свидетельствуют об улучшении дел в экономике: сектор услуг растет быстрее промышленности (PMI в феврале 56,3 против 52,6 в промышленности). Торговый баланс в феврале остался на очень высоком уровне $116,88 млрд ($78 млрд в январе), розничные продажи увеличились на 3,5% (г/г). Прямые инвестиции за период январь-февраль выросли на 6,10% (г/г), несмотря на трения с Западом. Мы также отмечаем растущее влияние юаня в международных расчетах.

ВВП, по прогнозам, покажет рост на 5% в 2023 году при низких процентных ставках, инфляции и уходе от политики локдаунов, и это станет ключевым драйвером переоценки рынка. Когда геополитика отойдет на второй план, то инвесторы вернутся к фундаментальным факторам, отчетностям, дивидендам и байбэкам. Зарубежным инвесторам страна может дать точки роста в этом году, в отличие от рынков капитала США и Европы, особенно с учетом разницы в монетарной политике центробанков и в уровне инфляционного давления.

Китаю приходится конкурировать за инвестиции с Индией, находясь при этом под давлением США, но мы отмечаем, что китайские акции оцениваются намного дешевле индийских, что дает хорошую компенсацию за риск: акции в Гонконге оцениваются в 10,4х форвардных годовых прибылей в сравнении с 18,1х в Индии.

Недавнее отступление котировок можно считать возможностью для среднесрочных инвестиций. Капитализация рынка последние несколько лет игнорировала расширение экономики и довольно сильно отстала от экономики, особенно гонконгский индекс Hang Seng, который реализовал в ценах лишь малую часть экономического роста страны за последние почти 20 лет:

На техническом срезе формируется разворотная фигура «голова-плечи»:

В отраслевом разрезе мы сохраняем оптимизм по поводу потребительского сектора, который до сих пор показывал невнятную динамику — индекс повседневного потребления подрос с начала года на 4%, индекс дискреционного потребления прибавил 1%. При этом в дискреционном потреблении, по нашим расчетам, ожидается рост совокупной прибыли на 19% в 2023 году после повышения на 5% в 2022 году, а в повседневном — на 26% в 2023 году (+21% в 2022 году). Ставку на китайский потребсектор можно сделать через ETF Global X MSCI China Consumer Discretionary или ETF KWEB с большей экспозицией на ИТ.

Бенефициаром также станут железнодорожные перевозки после оживления внутреннего туризма. Наша идея по оператору железных дорог MTR Corporation предполагает потенциал 68% до таргета 63,70 HKD. Прогнозы аналитиков предполагают выход компании на рекордные показатели выручки (+17% (г/г)) в 2023 году.

Мы также выделяем нецикличную историю ЖКХ Китая, которое активно перестраивается на чистые источники энергии (СЭС, ВЭС и АЭС) и поэтому может показать операционный и финансовый рост, который после ослабления антиковидных ограничений будет усилен спросом на электроэнергию со стороны промышленности. Прогнозы аналитиков предполагают рост совокупной прибыли сектора на 39% в 2023 году. Китай является лидером как по существующим мощностям в сфере низкоуглеродной энергетики, так и по их ежегодным объемам ввода. За последние 10 лет АЭС, ВЭС и СЭС показали наибольший прирост по установленной мощности (в 4, 6 и 115 раз, соответственно), и 2023 год в базовом сценарии станет продолжением этого тренда. China Electricity Council прогнозирует увеличение мощности СЭС в течение года на 97 ГВт (+25% (г/г)), ВЭС — на 65 ГВт (+18% (г/г)), что приблизит страну к выполнению таргета по 33%-й доле потребления э/э, обеспечиваемой за счет ВИЭ (порядка 25% в 2022 году), к 2025 году. В рамках долгосрочной государственной программы декарбонизации интересны производители электротранспорта и компонентов для него и энергосистем, ставку на которые можно сделать через биржевые фонды (ETFs): Global X China Electric Vehicle and Battery ETF и Global X China Clean Energy ETF.

Банки могут показать неплохой рост в условиях ускорения экономики. Согласно официальным данным, суммарная чистая прибыль кредиторов КНР в 2022 году увеличилась на 5,4% до 2,4 трлн юаней. Общий объем активов сектора на конец декабря равнялся 379,4 трлн юаней (+10% (г/г)), и качество активов при этом несколько улучшилось. Банки выплатили достаточно щедрые дивиденды за 2021 год, и пока не было сигналов о каком-либо серьезном сокращении выплат. В текущем году ожидается рост прибыли сектора на 9%, а дивидендная доходность топ-8 банков по капитализации может составить в среднем порядка 7,5%. Ставку на банковский сектор КНР, на наш взгляд, лучше сделать через акции China Construction Bank. Кроме того, в финансовом секторе Поднебесной нам нравятся акции страховщика China Life Insurance.

Отказ от политики нулевой терпимости стимулирует спрос на сырьевые товары, что стало позитивным фактором для акций горно-металлургического сектора. С осени прошлого года отдельные бумаги сектора поднялись в цене в 1,5-2 раза и сохраняют возможность возобновления роста в текущем году. В этом секторе мы отмечаем бумаги Zijin Mining и China Hongqiao, которые можно покупать в периоды снижения цены.

Ключевым риском для китайских акций остается геополитика. Санкционная война с США будет продолжаться, и даже если Штаты не введут широких санкций на инвестиции в китайские активы (как это было с российскими), то могут последовать негласные ограничения. Только опасения сами по себе могут ограничить вложения в местный рынок ценных бумаг. Из-за этого фактора лучше будут смотреться материковые акции, чем гонконгские, из-за большей либерализации рынка капитала в Гонконге и, соответственно, его большей уязвимости.

Индийские акции привлекательны, но недешевы

Индия, которая является одним из бенефициаров санкций против России, показала отрицательную долларовую доходность -5% с начала 2023 года, что стало худшим результатом в выборке, хотя ожидается повышение экономики на 6,9% в этом году (быстрее Китая), и страна выигрывает от санкционного режима, закупая дешевые российские продукты и замещая в РФ импорт.

По оценке по форвардным мультипликаторам P/E рынок не выглядит дешевым (18,1х форвардных прибылей), совпадая с P/E на американском рынке акций (18,8 х), хотя и предлагает хорошие темпы роста прибыли (+25% FY1 и +16% FY2).

С технической точки зрения индекс Sensex консолидируется недалеко от исторических максимумов (просадка от пиков всего 9%). Делать ставку на широкий рынок не особенно комфортно при таких мультипликаторах и стоимости, поэтому точечная подборка может дать результаты лучше.

Мы начинаем покрытие индийского рынка акций и предлагаем три идеи на покупку.

Автопроизводитель Tata Motors выиграет от улучшения ситуации с глобальным дефицитом полупроводников в автопроме и возврата производства до уровней безубыточности Jaguar Land Rover (крупнейшего сегмента индийского автопроизводителя). Снятие ограничений в Китае также могут подстегнуть спрос на автомобили Tata Motors в Поднебесной.

Для бизнеса нефтяной компании ONGC текущие цены на нефть являются наиболее комфортным за счет наличия существенного нефтеперерабатывающего сегмента и дополнительных налогов при ценах выше $75 за баррель. На этом фоне ожидаемая дивидендная доходность индийского нефтяника в ближайшие 12 месяцев составляет более 10%. Кроме того, ONGC в текущем году перешел к росту добычи нефти, которая к 2025 финансовому году может увеличиться на 18% относительно уровня 2022 финансового года, что дополнительно поддержит бизнес нефтяника.

State Bank of India (SBI) является крупнейшим банком Индии — страны, которая, как ожидается, в ближайшие годы продолжит демонстрировать самые высокие темпы роста ВВП среди ведущих экономик. На таком фоне следует ожидать дальнейшего быстрого увеличения спроса на финансовые услуги в стране, что продолжит поддерживать финпоказатели SBI.

Российские акции отражают надежды на выход из кризиса

В последний месяц мы видим оживление спроса на российские акции, и Индекс МосБиржи отыграл полугодовые потери на фоне относительного новостного затишья. Рост был обусловлен рядом факторов. Во-первых, наблюдается сильная корреляция с валютным курсом, которая компенсировала снижение цен на сырьевые товары. Акции являются антиинфляционным активом в долгосрочном периоде, так как рано или поздно слабый рубль позволит нарастить выручку (особенно у экспортеров), прибыль и дивиденды.

Во-вторых, помогло улучшение ожиданий по экономике. Эффект санкций оказался не таким губительным, как прогнозировали год назад, и президент России сообщил об ожиданиях «существенного» экономического роста во II квартале в сравнении с прошлым годом. Позитивно повлияет переход к развитию «по новой модели», снижение инфляции, индексация МРОТ и выплат бюджетникам, что поддержит внутренний спрос.

В-третьих, лучше ожиданий отчитались Сбербанк и «Аэрофлот» — флагманы своих отраслей, которые ориентированы на домашний рынок и попали под суровые санкции. Сбербанк вернулся к нормальной прибыли и решил выплатить дивиденды, в том числе из нераспределенной прибыли. «Аэрофлот» показал рост пассажиропотока в феврале на 6,3% (г/г) при высокой занятости кресел (87,4%).

В-четвертых, инвесторы начали покупать акции «под дивиденды». Дивидендные бумаги смотрятся лучше рынка, так как инвесторы хотят получать доход с актива, а «дивидендность» означает наличие ликвидности и отсутствия больших проблем. Хотя стоит признать, что дивидендная доходность рынка уступает докризисным временам. Индекс МосБиржи отстает от ОФЗ и корпоративных облигаций по доходности, но есть отдельные кейсы с высокими ставками. Акции Сбербанка взлетели с середины марта на новостях о рекордном дивиденде 25 руб. на акцию, что по курсу перед объявлением означало доходность 14%. Начался сезон годовой отчетности и решений по дивидендам, и индекс может традиционно подрасти за счет дивидендного стимула. Риском могло бы быть сильное повышение процентной ставки ЦБР, которое «оттянет» капитал из рынка акций на рынок облигаций, но для такого сценария пока нет условий.

Эти факторы роста — сами по себе мощные, но нужно понимать, что страна находится в условиях беспрецедентных санкций, бюджетного дефицита и повышения налогов, что будет ограничивать дивидендный потенциал, и доминирующим драйвером является внешняя повестка. Рынок по инерции может продолжить рост до тех пор, пока не будет плохих новостей. Поэтому среднесрочное инвестирования с фиксацией прибыли может дать результаты лучше, чем стратегия «Купил и держи». По большому счету «боковик» сохраняется, и пока нет «железных» условий для возврата к историческим пикам.

В отраслевом разрезе мы сейчас не видим особых предпочтений. Динамика определяется сейчас не принадлежностью к отрасли и ориентацией на внутренний или внешний рынки сбыта, а скорее раскрытием положительных результатов, выплатой дивидендов и ожиданиями переноса регистрации в Россию или дружественные страны.

Топ-20 инвестиционных идей на рынке акций

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба