ЭсЭфАй — стратегический и миноритарный инвестор в ряде активов:

В основном говорили про две основные дочки: лизиновый Европлан и страховую компанию ВСК. Также немного поговорили про сам холдинг и возможные драйверы роста капитализации.

Тезисы из беседы

Всплески котировок — были без особых причин. Компания хочет изменить отношение к себе и привлечь внимание физиков. Этот вектор развития выбрали еще в 2021 году.

Помимо коммуникации с эмитентами, возможные драйверы переоценки компании лежат в приобретении новых компаний и выходом на IPO дочек. Также в планах снижать долг корпоративного центра.

У SFI выкуплены 57,3% акций в рамках программы байбэков на 3 года, программу принимали, так как видели недооценку холдинга.

Пока находятся в дискуссии, что делать с этим пакетом. За несколько месяцев продали немного акций на 30 млн рублей в рынок (0,05%). Одна из целей определить размер ликвидности. Вряд ли удастся продать весь пакет в рынок. Рассуждают о том, чтобы погасить эти акции, но это тоже не быстро. Может занять 1-2 года. Но можно гасить порционно, гасить 10% быстрее чем все 57%.

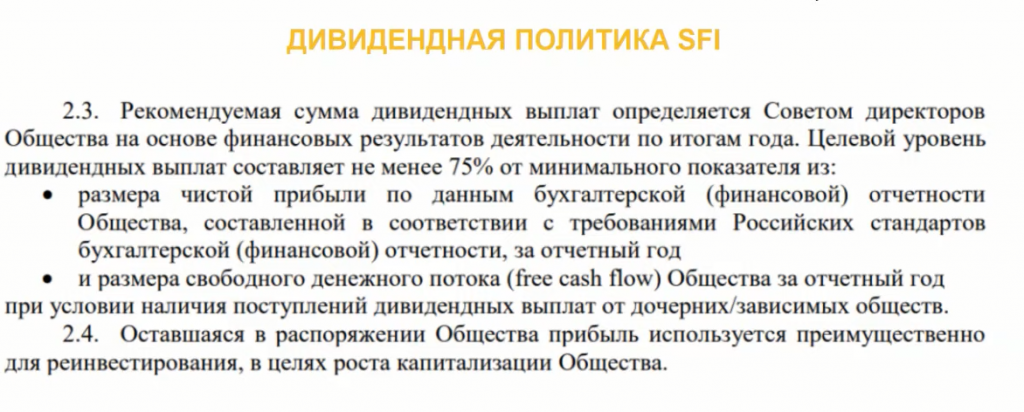

SFI не платит дивиденды, планирует вернуться к этой дискуссии во второй половине года. Одна из трудностей для выплаты — это как раз казначейский пакет. Если выплачивать дивиденды придется платить налог на них.

По новым инвестициям есть переговоры, возможно в течении года о них объявят.

Про Европлан

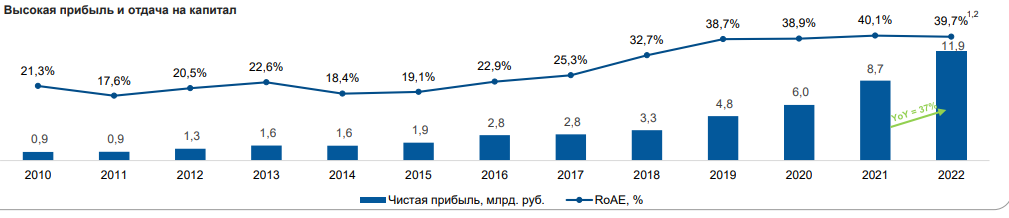

Результаты и рентабельность одни из лучших в отрасли.

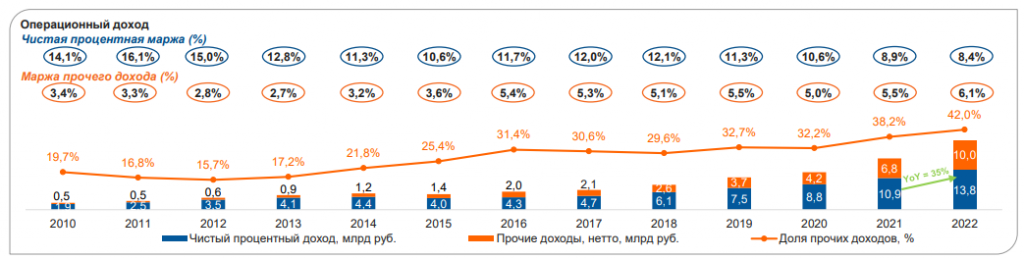

Основа роста чистой прибыли в росте портфеля компании, при высокой конкуренции. Помимо роста портфеля, стратегический фокус в развитии услуг для лизингополучателей. Могут даже без роста портфеля растить доходы компании (более 30 видов услуг).

Ожидают продолжение роста, рынок в целом тоже растет. В России доля лизинга на авторынке низкая, в Европе 35%, в России 9%.

Ожидают объем нового бизнеса на уровне 2021 года и даже выше.

NPL 0,04% — очень низкий объем просрочки, в том числе поэтому такой размер чистой прибыли. Низкая просрочка — низкая стоимость риска. «Не в наших принципах прятать скелеты». Европлан существует уже 24 года и очень подробно раскрывает информацию о себе.

Планы по отдачи денег Европланом ЭсЭфАю сбалансированные. SFI может и фондировать Европлан, такое было, когда докапитализировали компанию пару лет назад. Нет большого смысла забирать деньги из Европлана дивидендами, так как там ROE почти 40%. В 2022 году взяли от туда 3,5 млрд рублей дивидендами, при прибыли 12 млрд рублей.

Маловероятно, что IPO состоится в этом году. Пока ждут более подходящего рынка. Говорят, что 100 млрд рублей — хорошая оценка.

Про ВСК

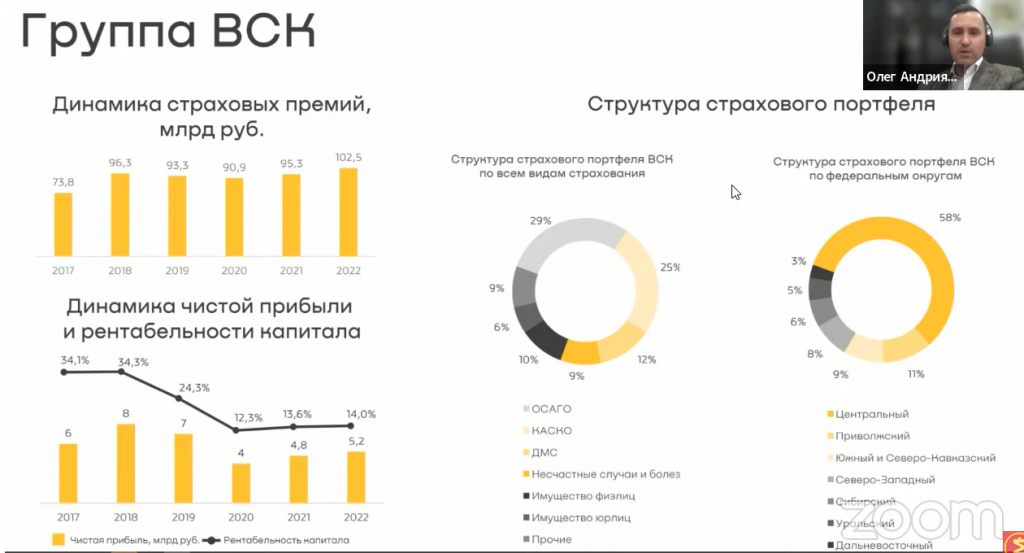

Прибыль волатильная, в 2020 году прибыль снизилась, Ковид повлиял. В результатах есть переоценка валюты. Часть капитала держат в валюте, чтобы хеджировать риски (большая доля автострахование — рост стоимости запчастей).

ВСК пока не выпускает отчетность из-за рекомендаций регулятора. Ни одна страховая компания не публикует отчетность. В презентациях ЭсЭфАй есть информация о результатах (премии и чистая прибыль).

В 2022 году, если бы конкуренты публиковали отчетность, ВСК выглядела бы лучше (Привет Ренессансу).

Каждый год ужесточаются требования регулятора, в 2022 году ВСК одна из лучших по достаточности. Дивиденды зависят от регуляторных требований, но за 2022 год платить дивиденды не будут — будут копить резервы.

Нет цели увеличивать сборы премий ради сбора премий. Есть низкомаржинальные сегменты, где большая часть премии отдается партнерам, таким не хотят заниматься.

ВСК пока IPO не планируют — это перспектива нескольких лет. Ждут роста результатов. Не хотят повторить кейс Ренессанса. Когда дивиденды станут стабильные, капитал вырастет — это будет фактором для IPO.

Выводы

Про GFN, М.Видео и Русснефть не говорили, но их значение для результатов не слишком большое.

Мне компания нравится тем, что есть внутри отличные активы, плюс огромный пакет казначейских акций. После ЛСР, безусловно, стало тревожней, но вроде отдавать кому-то акции SFI не планирует.

Про SFI писал большой разбор здесь. В целом актуально, единственное, что показалось, что я немного недооцениваю ВСК, который котировал хуже Ренессанса, хотя по результатам близкие компании.

Компания старается создать положительный образ о себе, но находится в начале пути, поэтому удачи им в этом нелегком пути. Потому что про второго основного акционера (кроме самого SFI) на интервью также не говорили.

В основном говорили про две основные дочки: лизиновый Европлан и страховую компанию ВСК. Также немного поговорили про сам холдинг и возможные драйверы роста капитализации.

Тезисы из беседы

Всплески котировок — были без особых причин. Компания хочет изменить отношение к себе и привлечь внимание физиков. Этот вектор развития выбрали еще в 2021 году.

Помимо коммуникации с эмитентами, возможные драйверы переоценки компании лежат в приобретении новых компаний и выходом на IPO дочек. Также в планах снижать долг корпоративного центра.

У SFI выкуплены 57,3% акций в рамках программы байбэков на 3 года, программу принимали, так как видели недооценку холдинга.

Пока находятся в дискуссии, что делать с этим пакетом. За несколько месяцев продали немного акций на 30 млн рублей в рынок (0,05%). Одна из целей определить размер ликвидности. Вряд ли удастся продать весь пакет в рынок. Рассуждают о том, чтобы погасить эти акции, но это тоже не быстро. Может занять 1-2 года. Но можно гасить порционно, гасить 10% быстрее чем все 57%.

SFI не платит дивиденды, планирует вернуться к этой дискуссии во второй половине года. Одна из трудностей для выплаты — это как раз казначейский пакет. Если выплачивать дивиденды придется платить налог на них.

По новым инвестициям есть переговоры, возможно в течении года о них объявят.

Про Европлан

Результаты и рентабельность одни из лучших в отрасли.

Основа роста чистой прибыли в росте портфеля компании, при высокой конкуренции. Помимо роста портфеля, стратегический фокус в развитии услуг для лизингополучателей. Могут даже без роста портфеля растить доходы компании (более 30 видов услуг).

Ожидают продолжение роста, рынок в целом тоже растет. В России доля лизинга на авторынке низкая, в Европе 35%, в России 9%.

Ожидают объем нового бизнеса на уровне 2021 года и даже выше.

NPL 0,04% — очень низкий объем просрочки, в том числе поэтому такой размер чистой прибыли. Низкая просрочка — низкая стоимость риска. «Не в наших принципах прятать скелеты». Европлан существует уже 24 года и очень подробно раскрывает информацию о себе.

Планы по отдачи денег Европланом ЭсЭфАю сбалансированные. SFI может и фондировать Европлан, такое было, когда докапитализировали компанию пару лет назад. Нет большого смысла забирать деньги из Европлана дивидендами, так как там ROE почти 40%. В 2022 году взяли от туда 3,5 млрд рублей дивидендами, при прибыли 12 млрд рублей.

Маловероятно, что IPO состоится в этом году. Пока ждут более подходящего рынка. Говорят, что 100 млрд рублей — хорошая оценка.

Про ВСК

Прибыль волатильная, в 2020 году прибыль снизилась, Ковид повлиял. В результатах есть переоценка валюты. Часть капитала держат в валюте, чтобы хеджировать риски (большая доля автострахование — рост стоимости запчастей).

ВСК пока не выпускает отчетность из-за рекомендаций регулятора. Ни одна страховая компания не публикует отчетность. В презентациях ЭсЭфАй есть информация о результатах (премии и чистая прибыль).

В 2022 году, если бы конкуренты публиковали отчетность, ВСК выглядела бы лучше (Привет Ренессансу).

Каждый год ужесточаются требования регулятора, в 2022 году ВСК одна из лучших по достаточности. Дивиденды зависят от регуляторных требований, но за 2022 год платить дивиденды не будут — будут копить резервы.

Нет цели увеличивать сборы премий ради сбора премий. Есть низкомаржинальные сегменты, где большая часть премии отдается партнерам, таким не хотят заниматься.

ВСК пока IPO не планируют — это перспектива нескольких лет. Ждут роста результатов. Не хотят повторить кейс Ренессанса. Когда дивиденды станут стабильные, капитал вырастет — это будет фактором для IPO.

Выводы

Про GFN, М.Видео и Русснефть не говорили, но их значение для результатов не слишком большое.

Мне компания нравится тем, что есть внутри отличные активы, плюс огромный пакет казначейских акций. После ЛСР, безусловно, стало тревожней, но вроде отдавать кому-то акции SFI не планирует.

Про SFI писал большой разбор здесь. В целом актуально, единственное, что показалось, что я немного недооцениваю ВСК, который котировал хуже Ренессанса, хотя по результатам близкие компании.

Компания старается создать положительный образ о себе, но находится в начале пути, поэтому удачи им в этом нелегком пути. Потому что про второго основного акционера (кроме самого SFI) на интервью также не говорили.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба