12 мая 2023 | Яндекс

О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс - это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы.

Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов. На текущий момент прибыльными являются Поиск и Такси.

Отметим, что Яндекс не находятся под западными санкциями.

В качестве последних новостей выделим покупку оставшейся доли Uber в группе компаний Яндекс Такси. В итоге 21 апреля за 702,5 млн долларов было выкуплено около 29% акций. Это выгодная сделка, т.к. опцион предусматривал сумму в 2,5 раза больше.

Также в апреле начались продажи новых устройств Яндекса. В частности, можно купить новую Станцию Макс, Яндекс Хаб и различные датчики для умного дома. До конца апреля продажи стартуют в Беларуси и Казахстане.

Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. С исторических максимумов падении превышает 65%. Основным драйвером падения стало начало специальной военной операции. Но с июня 2022 года, акции отскочили от своих минимумов на 50% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

Финансовые результаты.

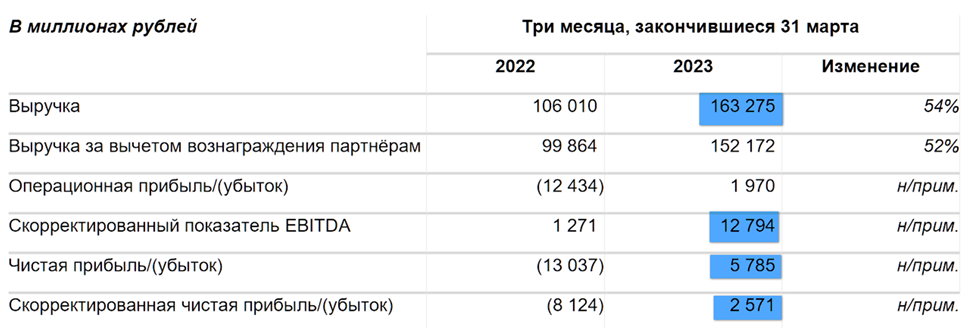

Результаты за первый квартал 2023 года:

Выручка 163,2 млрд (+54% г/г).

EBITDA 12,8 млрд (рост в 10 раз г/г). Но нужно отметить, что в марте 2022 года Яндекс выплатил почти 6 млрд рублей персоналу, в качестве дополнительной поддержки. С учетом этого фактора, рост за год составил 77%.

Чистая прибыль 5,7 млрд (по сравнению с убытком 13 млрд в прошлом году).

Правда, если исключить эффект от валютной переоценки, то скорректированная чистая прибыль составила 2,5 млрд, против убытка в 8 млрд год назад.

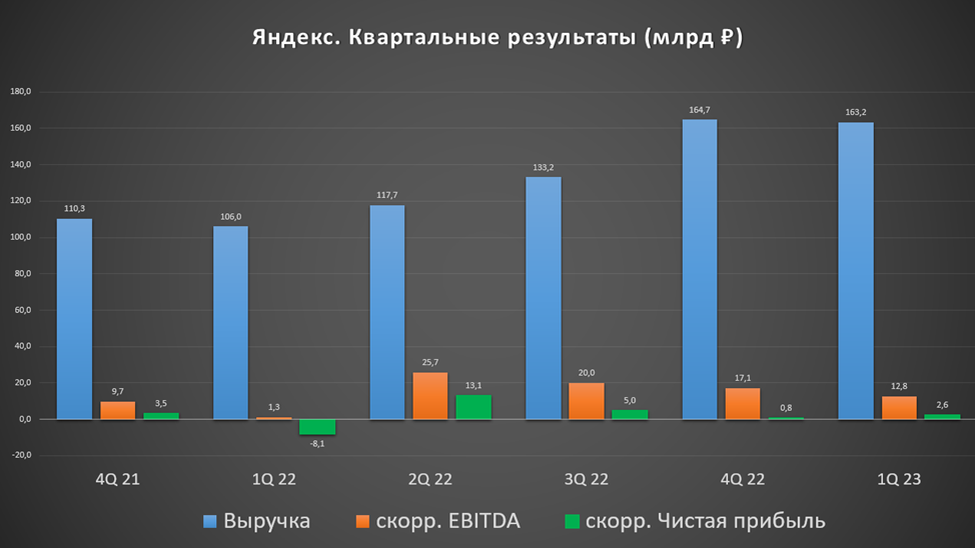

На квартальном горизонте видим, что выручка снизилась на 1% по сравнению с 4 кварталом прошлого года. Это из-за того, что 4 квартал, как правило, всегда сильный. Например, так было и в 2021 году. Еще отметим снижение EBITDA третий квартал подряд.

Правда, на годовом горизонте, LTM (суммарные данные за последние 4 квартала) пока стагнации не показывают. Вообще Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

Результаты по сегментам.

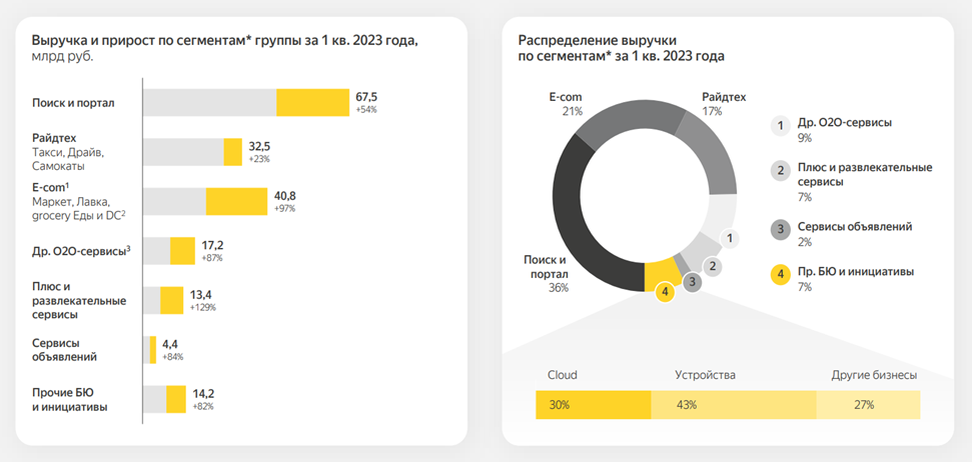

«Поиск и портал». Этот сегмент по-прежнему вносит основной вклад в выручку. В первом квартале он показал рост на 54% год к году до 67,5 млрд. Но его доля постепенно падает. На данный момент на него приходится 36% всей выручки. Хотя по итогам прошлого года доля составляла 39%.

«Райдтех». В него входит такси, драйв и самокаты. Рост на 23% г/г. На него приходится 17% выручки. Хотя ещё в прошлом квартале доля составляла 21%. Вместе с поиском это два основных зарабатывающих бизнеса.

«Электронная коммерция». На него уже приходится 21% от совокупной выручки. Рост на 4 процентных пункта по сравнению с данными по итогам 2022 года. Выручка в этом сегменте выросла почти в 2 раза за год до 40,8 млрд за квартал.

Остальные сегменты меньше, но все они довольно быстро растут.

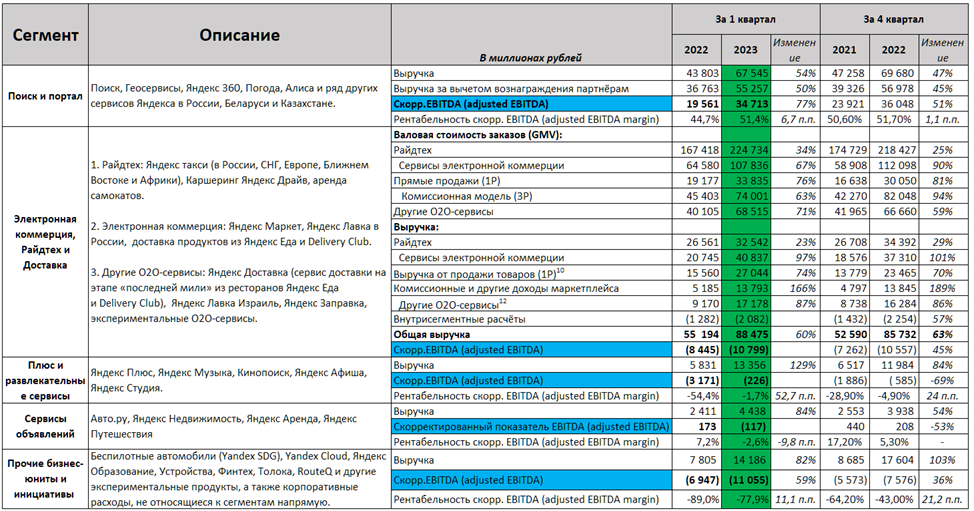

Посмотрим на динамику сегментов по показателю EBITDA.

Напомню, что EBITDA – это чистая прибыль до вычета амортизации, налогов и процентов по кредитам.

«Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента выросла на 77% за год до 34,7 млрд. Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов.

«Электронная коммерция и доставка» (включая «Райдтех»). EBITDA всего этого сегмента отрицательна: -10,9 млрд за квартал. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки.

«Яндекс Плюс» также пока убыточен, но убыток по EBITDA снизился в 14 раз по сравнению с аналогичным периодом прошлого года, до -0,2 млрд, на фоне роста числа подписчиков до 22 млн человек (+77% за г/г).

«Сервисы объявлений», это небольшое направление. Но и здесь зафиксирован небольшой убыток -0,1 млрд по сравнению с прибылью год назад. Это объясняется увеличением инвестиций в долгосрочное развитие таких сервисов, как Яндекс Путешествия и Яндекс Аренда.

«Прочие бизнес юниты и инициативы». Это самый убыточный сегмент, т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. Этот сегмент сгенерировал -11 млрд убытка по EBITDA за квартал.

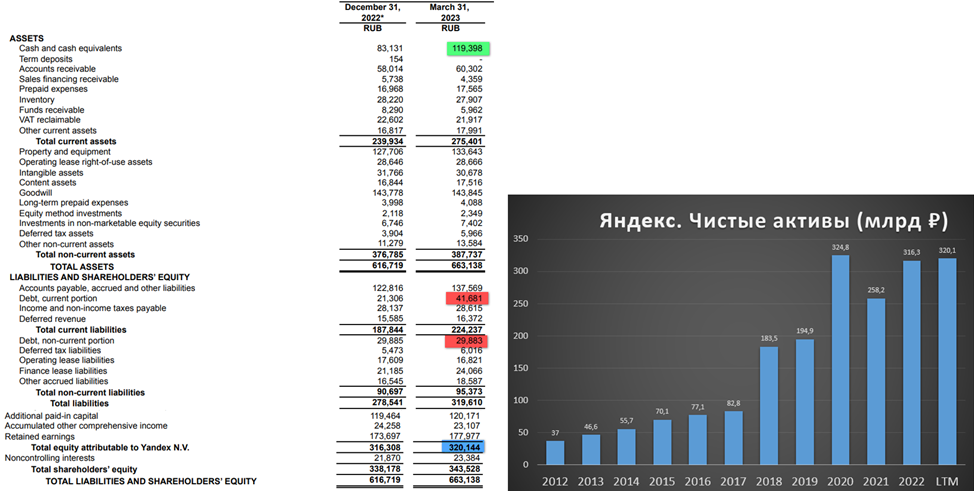

Баланс.

Денег на счетах 119,4 млрд.

Кредитов и займов суммарно 41,68+29,88=71,5 млрд.

Таким образом, чистый долг отрицательный. ND = 119,4 - 71,5 =-47,9 млрд.

Правда еще можно отметить, что кредиторская задолженность превышает дебиторскую на 77 млрд. Но в целом, финансовое положение хорошее.

Чистый активы 320 млрд (+ 1% кв/кв).

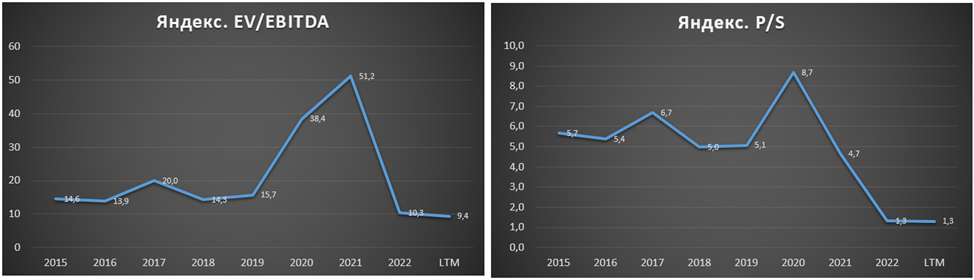

Мультипликаторы.

Текущая цена акции = 2030 ₽

Капитализация компании = 756 млрд ₽

P/E = 35

P/S = 1,3

P/BV = 2,4

EV/EBITDA = 9,4

С одной стороны, Яндекс стоит 35 своих годовых прибылей. Но так как это классическая компания роста и все деньги уходят в развитие, поэтому P/E в данном случае не так значим. Основной упор Яндекс делает на рост выручки. И на текущий момент компания стоит P/S = 1,3.

EV/EBITDA = 9,4. Что конечно не так мало, но мультипликаторы на минимальных исторических значениях. К слову, дороговизна мультипликаторов объясняется в основном убытками сегмента электронной коммерции. Если бы это направление было хотя бы операционно безубыточным, то EV/EBITDA < 5.

Риски.

Кроме Московской биржи, акции Яндекса также торговались на NASDAQ, но торги были приостановлены после начала спец операции. А недавно биржа NASDAQ приняла решение о делистинге этих акций. Но Яндекс направил апелляцию.

Компания подчеркивает, что текущая геополитическая напряженность создала исключительно сложные условия для бизнеса и акционеров. Поэтому компания не готова давать какие-либо прогнозы на ближайшее будущее.

Также напомню, что в прошлом году из-за санкций компанию покинул основатель Аркадий Волож. И пообещал не вмешиваться в принятие решений компаний. Его семейный Траст, которому принадлежит 45% голосующих акций, не должен принимать его указания.

Сейчас самое интересное, это как пройдет разделение компании. По предварительной информации, Нидерландская головная компания выйдет из состава акционеров и сменит название. Но при этом продолжит развивать некоторые международные направления, такие как беспилотные автомобили, облачные вычисления и образовательные технологии. А новая материнская компания, видимо, будет иметь российскую юрисдикцию. Ожидается, что предложение о реструктуризации будет вынесено в этом году.

Помогать в реструктуризации бизнеса будет Алексей Кудрин, который перешел в Яндекс. И как пишут СМИ: получил, или может получить 5% акций компании, что составляет 325 млн долларов.

4 мая появилась информация, что новыми владельцами Российского «Яндекса» могут стать Алекперов, Потанин, Мордашов, Михельсон или Абрамович.

Но пока не понятно, когда и как точно произойдет реструктуризация. И какие в итоге доли новой материнской компании достанутся текущим акционерам нидерландского Яндекса, акции которого сейчас торгуются на Московской бирже. В этом сейчас основной риск для инвесторов

Выводы.

Яндекс – это одна из немногих технологических компаний России. Правда, зарегистрирована она в Нидерландах. Классическая компания роста.

Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации.

У компании интересный и широко диверсифицированный бизнес. Но практически вся прибыль от сегментов Поиска и Такси уходит на развитие новых сервисов. И сейчас Яндекс всё больше погружается в электронную коммерцию. На данный момент - это главное направление развития. Выручка этого направления увеличивается очень быстро. Правда, и убытки тоже растут. Но наверняка у компании есть четкий план, по сокращению кап затрат в этом направлении и по выходу на прибыльность.

Отчёт за 1 квартал в целом неплохой. Правда, EBITDA снижается уже третий квартал подряд.

Дивидендов компания не платит. Финансовое положение хорошее.

Акции входят в ТОП 10 самых популярных на Московской бирже. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Мне акции Яндекса безусловно интересны, потенциал роста есть, но в данный момент я пока не лезу в эту историю по причине иностранной прописки, точнее связанных с этим рисков. В частности, пока не понятно, как будет проводиться раздел компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс - это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы.

Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов. На текущий момент прибыльными являются Поиск и Такси.

Отметим, что Яндекс не находятся под западными санкциями.

В качестве последних новостей выделим покупку оставшейся доли Uber в группе компаний Яндекс Такси. В итоге 21 апреля за 702,5 млн долларов было выкуплено около 29% акций. Это выгодная сделка, т.к. опцион предусматривал сумму в 2,5 раза больше.

Также в апреле начались продажи новых устройств Яндекса. В частности, можно купить новую Станцию Макс, Яндекс Хаб и различные датчики для умного дома. До конца апреля продажи стартуют в Беларуси и Казахстане.

Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. С исторических максимумов падении превышает 65%. Основным драйвером падения стало начало специальной военной операции. Но с июня 2022 года, акции отскочили от своих минимумов на 50% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

Финансовые результаты.

Результаты за первый квартал 2023 года:

Выручка 163,2 млрд (+54% г/г).

EBITDA 12,8 млрд (рост в 10 раз г/г). Но нужно отметить, что в марте 2022 года Яндекс выплатил почти 6 млрд рублей персоналу, в качестве дополнительной поддержки. С учетом этого фактора, рост за год составил 77%.

Чистая прибыль 5,7 млрд (по сравнению с убытком 13 млрд в прошлом году).

Правда, если исключить эффект от валютной переоценки, то скорректированная чистая прибыль составила 2,5 млрд, против убытка в 8 млрд год назад.

На квартальном горизонте видим, что выручка снизилась на 1% по сравнению с 4 кварталом прошлого года. Это из-за того, что 4 квартал, как правило, всегда сильный. Например, так было и в 2021 году. Еще отметим снижение EBITDA третий квартал подряд.

Правда, на годовом горизонте, LTM (суммарные данные за последние 4 квартала) пока стагнации не показывают. Вообще Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

Результаты по сегментам.

«Поиск и портал». Этот сегмент по-прежнему вносит основной вклад в выручку. В первом квартале он показал рост на 54% год к году до 67,5 млрд. Но его доля постепенно падает. На данный момент на него приходится 36% всей выручки. Хотя по итогам прошлого года доля составляла 39%.

«Райдтех». В него входит такси, драйв и самокаты. Рост на 23% г/г. На него приходится 17% выручки. Хотя ещё в прошлом квартале доля составляла 21%. Вместе с поиском это два основных зарабатывающих бизнеса.

«Электронная коммерция». На него уже приходится 21% от совокупной выручки. Рост на 4 процентных пункта по сравнению с данными по итогам 2022 года. Выручка в этом сегменте выросла почти в 2 раза за год до 40,8 млрд за квартал.

Остальные сегменты меньше, но все они довольно быстро растут.

Посмотрим на динамику сегментов по показателю EBITDA.

Напомню, что EBITDA – это чистая прибыль до вычета амортизации, налогов и процентов по кредитам.

«Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента выросла на 77% за год до 34,7 млрд. Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов.

«Электронная коммерция и доставка» (включая «Райдтех»). EBITDA всего этого сегмента отрицательна: -10,9 млрд за квартал. Такое изменение объясняется в основном ростом масштаба бизнесов Электронной коммерции и Доставки.

«Яндекс Плюс» также пока убыточен, но убыток по EBITDA снизился в 14 раз по сравнению с аналогичным периодом прошлого года, до -0,2 млрд, на фоне роста числа подписчиков до 22 млн человек (+77% за г/г).

«Сервисы объявлений», это небольшое направление. Но и здесь зафиксирован небольшой убыток -0,1 млрд по сравнению с прибылью год назад. Это объясняется увеличением инвестиций в долгосрочное развитие таких сервисов, как Яндекс Путешествия и Яндекс Аренда.

«Прочие бизнес юниты и инициативы». Это самый убыточный сегмент, т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. Этот сегмент сгенерировал -11 млрд убытка по EBITDA за квартал.

Баланс.

Денег на счетах 119,4 млрд.

Кредитов и займов суммарно 41,68+29,88=71,5 млрд.

Таким образом, чистый долг отрицательный. ND = 119,4 - 71,5 =-47,9 млрд.

Правда еще можно отметить, что кредиторская задолженность превышает дебиторскую на 77 млрд. Но в целом, финансовое положение хорошее.

Чистый активы 320 млрд (+ 1% кв/кв).

Мультипликаторы.

Текущая цена акции = 2030 ₽

Капитализация компании = 756 млрд ₽

P/E = 35

P/S = 1,3

P/BV = 2,4

EV/EBITDA = 9,4

С одной стороны, Яндекс стоит 35 своих годовых прибылей. Но так как это классическая компания роста и все деньги уходят в развитие, поэтому P/E в данном случае не так значим. Основной упор Яндекс делает на рост выручки. И на текущий момент компания стоит P/S = 1,3.

EV/EBITDA = 9,4. Что конечно не так мало, но мультипликаторы на минимальных исторических значениях. К слову, дороговизна мультипликаторов объясняется в основном убытками сегмента электронной коммерции. Если бы это направление было хотя бы операционно безубыточным, то EV/EBITDA < 5.

Риски.

Кроме Московской биржи, акции Яндекса также торговались на NASDAQ, но торги были приостановлены после начала спец операции. А недавно биржа NASDAQ приняла решение о делистинге этих акций. Но Яндекс направил апелляцию.

Компания подчеркивает, что текущая геополитическая напряженность создала исключительно сложные условия для бизнеса и акционеров. Поэтому компания не готова давать какие-либо прогнозы на ближайшее будущее.

Также напомню, что в прошлом году из-за санкций компанию покинул основатель Аркадий Волож. И пообещал не вмешиваться в принятие решений компаний. Его семейный Траст, которому принадлежит 45% голосующих акций, не должен принимать его указания.

Сейчас самое интересное, это как пройдет разделение компании. По предварительной информации, Нидерландская головная компания выйдет из состава акционеров и сменит название. Но при этом продолжит развивать некоторые международные направления, такие как беспилотные автомобили, облачные вычисления и образовательные технологии. А новая материнская компания, видимо, будет иметь российскую юрисдикцию. Ожидается, что предложение о реструктуризации будет вынесено в этом году.

Помогать в реструктуризации бизнеса будет Алексей Кудрин, который перешел в Яндекс. И как пишут СМИ: получил, или может получить 5% акций компании, что составляет 325 млн долларов.

4 мая появилась информация, что новыми владельцами Российского «Яндекса» могут стать Алекперов, Потанин, Мордашов, Михельсон или Абрамович.

Но пока не понятно, когда и как точно произойдет реструктуризация. И какие в итоге доли новой материнской компании достанутся текущим акционерам нидерландского Яндекса, акции которого сейчас торгуются на Московской бирже. В этом сейчас основной риск для инвесторов

Выводы.

Яндекс – это одна из немногих технологических компаний России. Правда, зарегистрирована она в Нидерландах. Классическая компания роста.

Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. В этом плане компания оказалась одним из бенефициаров от текущей геополитической ситуации.

У компании интересный и широко диверсифицированный бизнес. Но практически вся прибыль от сегментов Поиска и Такси уходит на развитие новых сервисов. И сейчас Яндекс всё больше погружается в электронную коммерцию. На данный момент - это главное направление развития. Выручка этого направления увеличивается очень быстро. Правда, и убытки тоже растут. Но наверняка у компании есть четкий план, по сокращению кап затрат в этом направлении и по выходу на прибыльность.

Отчёт за 1 квартал в целом неплохой. Правда, EBITDA снижается уже третий квартал подряд.

Дивидендов компания не платит. Финансовое положение хорошее.

Акции входят в ТОП 10 самых популярных на Московской бирже. Мультипликаторы недешевые, но находятся на минимальных исторических значениях.

Мне акции Яндекса безусловно интересны, потенциал роста есть, но в данный момент я пока не лезу в эту историю по причине иностранной прописки, точнее связанных с этим рисков. В частности, пока не понятно, как будет проводиться раздел компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба