АЛРОСА одна из самых закрытых компаний, еще и из которой минфин качнул деньги через НДПИ, а не через дивиденды

Но сегодня поменялся СЕО — вместо Сергея Иванова ген директором стал Павел Маринычев (по сути чиновник)

Интересные цифры из статьи коммерсанта

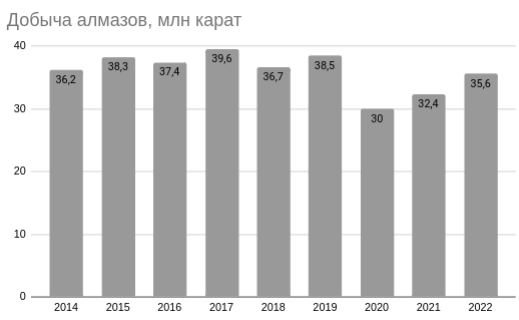

"По итогам 2022 года объем добычи всей АЛРОСА вырос на 10%, до 35,6 млн карат.

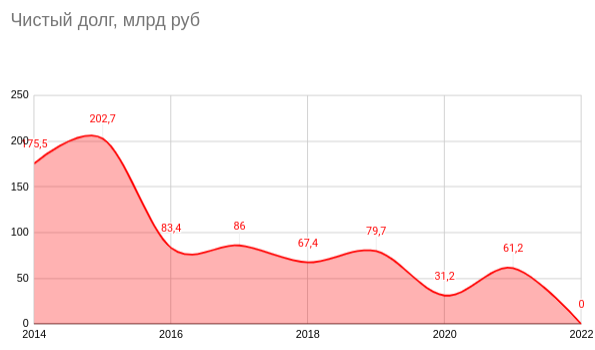

Сергей Иванов возглавлял компанию с 2017 года. За это время, как сказано в заявлении АЛРОСА, объем дивидендов, налоговых и прочих отчислений государству составил 653,4 млрд руб., объем инвестиционной программы — 161,2 млрд руб. Чистый долг компании сокращен со 112 млрд руб. на начало 2017 года до близких к нулю значений на сегодняшний день."

По Алросе интересно, ведь по последним отчетам чистый долг был 60 млрд руб.

Чисто в теории объем FCF за 22 год вряд-ли меньше 60 млрд рублей (вероятно нарастили оборотный капитал, в ювелирке спад сейчас)

Див политика у них приличная, если бы исполняли после 24.02.22 — «При отрицательном долге сумма годовых выплат будет выше 100% свободного денежного потока за отчетный период, при отношении „Чистый долг/EBITDA“ от 0,0х до 1,0х рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период»

Заплатят или нет? Вопрос сложный и неоднозначный

Кто что думает? У самого акций нет, скептично отношусь к алмазной отрасли, возможно зря)

Но сегодня поменялся СЕО — вместо Сергея Иванова ген директором стал Павел Маринычев (по сути чиновник)

Интересные цифры из статьи коммерсанта

"По итогам 2022 года объем добычи всей АЛРОСА вырос на 10%, до 35,6 млн карат.

Сергей Иванов возглавлял компанию с 2017 года. За это время, как сказано в заявлении АЛРОСА, объем дивидендов, налоговых и прочих отчислений государству составил 653,4 млрд руб., объем инвестиционной программы — 161,2 млрд руб. Чистый долг компании сокращен со 112 млрд руб. на начало 2017 года до близких к нулю значений на сегодняшний день."

По Алросе интересно, ведь по последним отчетам чистый долг был 60 млрд руб.

Чисто в теории объем FCF за 22 год вряд-ли меньше 60 млрд рублей (вероятно нарастили оборотный капитал, в ювелирке спад сейчас)

Див политика у них приличная, если бы исполняли после 24.02.22 — «При отрицательном долге сумма годовых выплат будет выше 100% свободного денежного потока за отчетный период, при отношении „Чистый долг/EBITDA“ от 0,0х до 1,0х рекомендуемая сумма годовых дивидендов составит от 70% до 100% от суммы свободного денежного потока за отчетный период»

Заплатят или нет? Вопрос сложный и неоднозначный

Кто что думает? У самого акций нет, скептично отношусь к алмазной отрасли, возможно зря)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба