Неожиданно, как снег на голову, БСПБ опубликовал отчет по МСФО за первый квартал 2023 года. Результаты мягко говоря впечатляющие. Банк заработал 14 млрд рублей прибыли. По этой причине просто вынужден обновить прогноз и пересмотреть дивиденды.

Разбор отчета за 1 кв. 2023 года

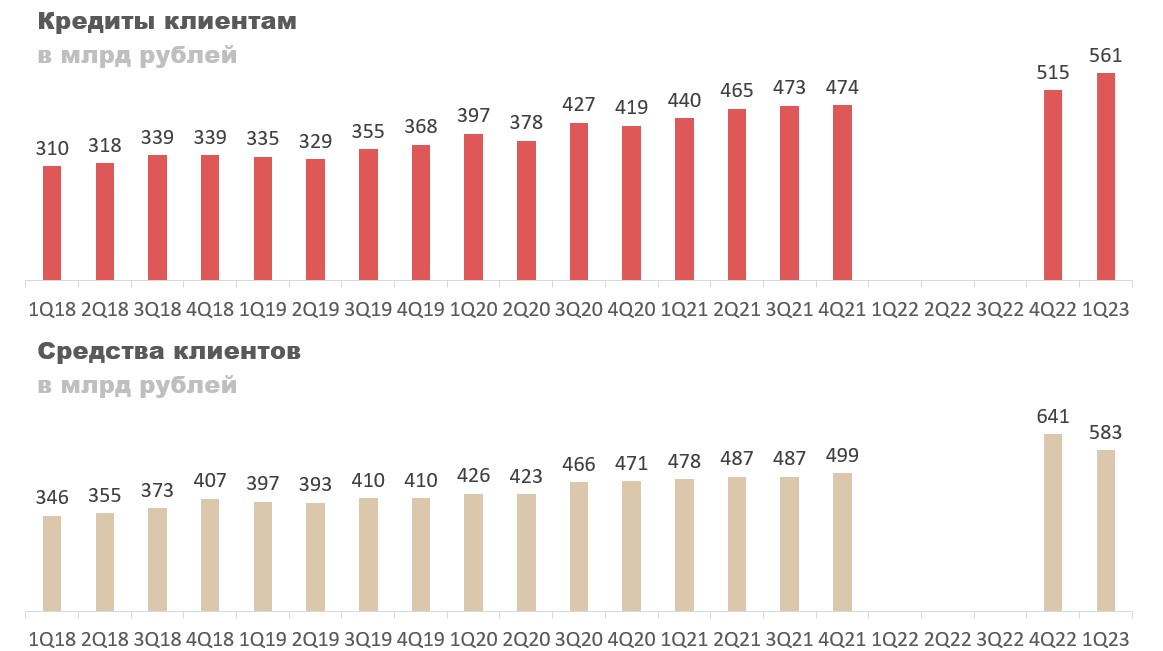

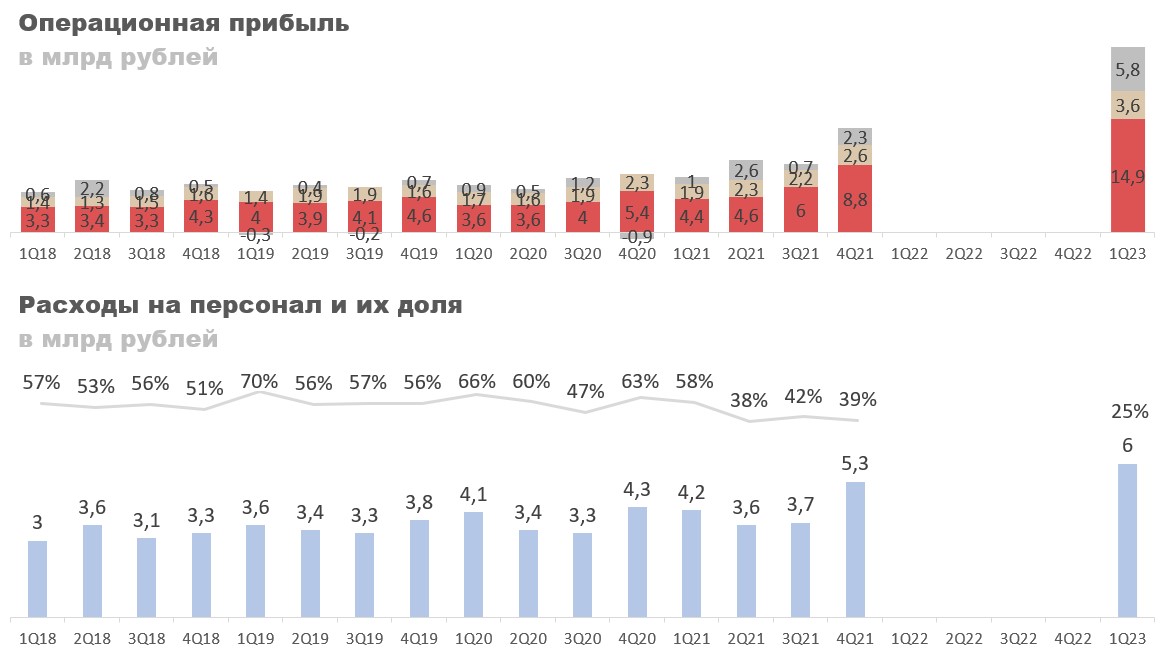

Начнем с разбора факторов приведших к такому результату. В 1 квартале 2023 года резко вырос объем кредитов выдаваемых клиентам. Прирост составил 8,9% квартал к кварталу, с 515 до 561 млрд рублей. Основной вклад, порядка 35 млрд рублей, внесли кредиты выдаваемые юридическим лицам, а также ипотека.

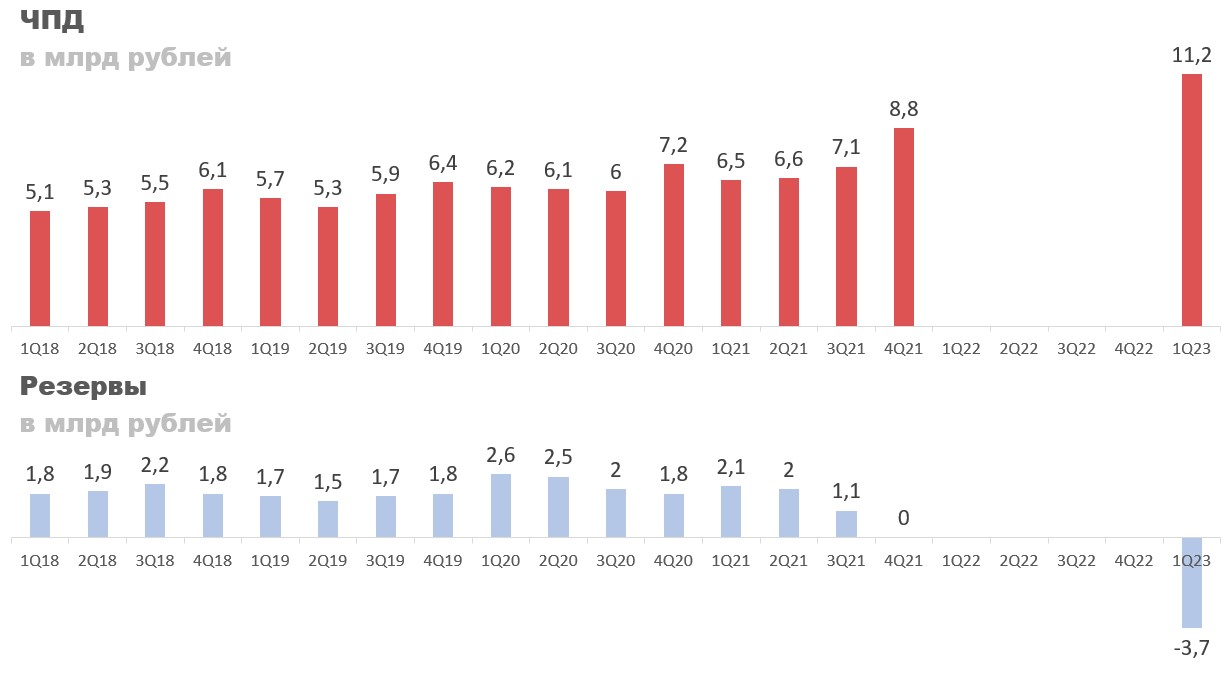

В результате роста кредитного портфеля процентные доходы увеличились до 16,8 млрд рублей. Скорее всего основной объем новых кредитов выдали в марте, сужу по статистике ЦБ, поэтому полный эффект от прироста кредитного портфеля мы увидим только во втором квартале.

В дополнение к этому мы можем наблюдать значительное улучшение маржинальности бизнеса. В 2021 году процентные расходы составляли примерно 36-38% от процентных доходов, но сейчас их доля сократилась до 33%.

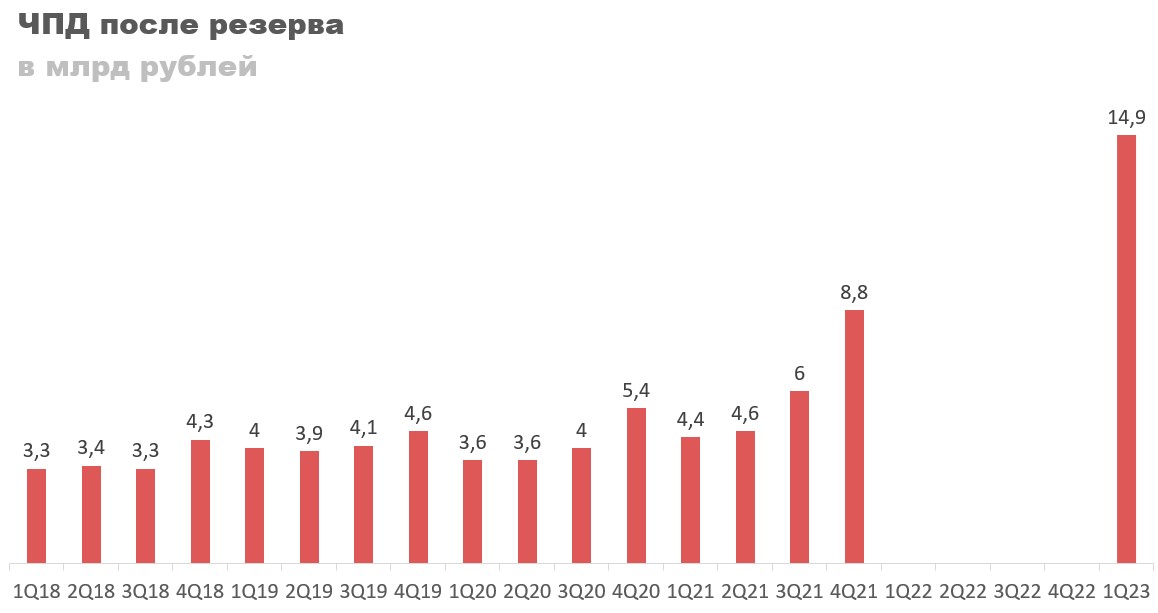

Улучшение маржинальности на фоне роста процентных доходов привело к росту чистых процентных доходов (ЧПД) до 11,2 млрд рублей. Помимо этого банк в первом квартале распустил резервы на сумму в 3,7 млрд рублей, в результате чего ЧПД после резерва составили 14,9 млрд рублей.

Конечно, БСПБ не сможет распускать резервы каждый квартал, поэтому если быть объективным, то с текущими объемами банк может зарабатывать только 9-10 млрд рублей в квартал, что все равно в полтора раза больше по сравнению с 2021 годом (см. нижний график).

На мой взгляд, 45 млрд рублей за счет ЧПД после резерва в 2023 году — вполне реалистично.

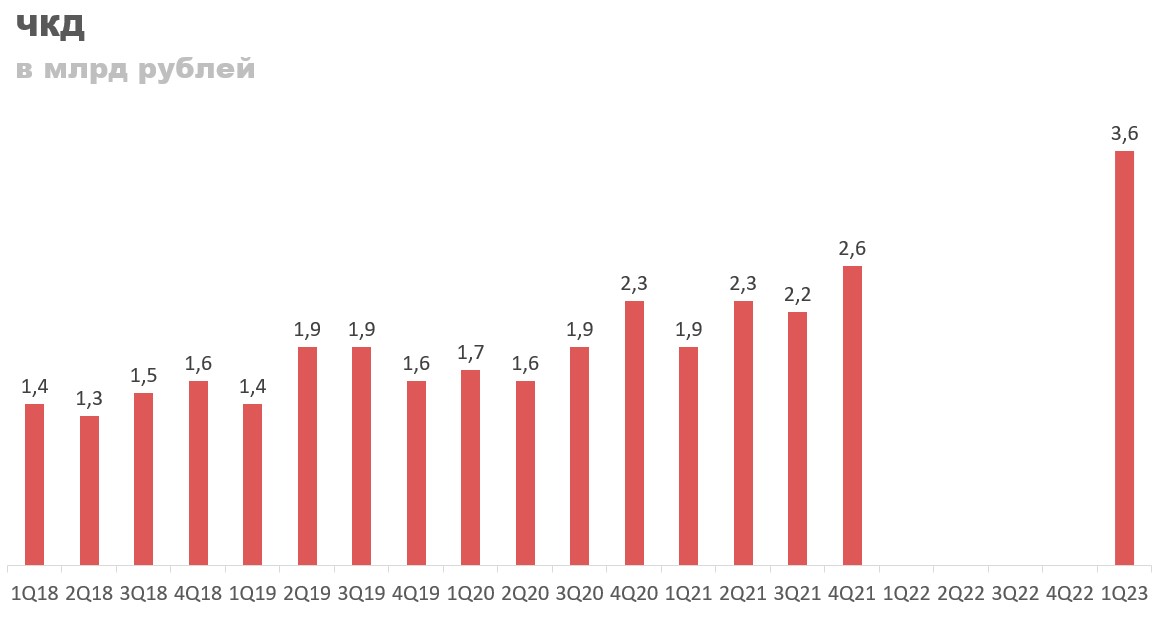

С комиссиями такая же история. Значительно выросли комиссионные доходы, почти в полтора раза, и улучшилась маржинальность (скорее всего в связи с переходом на МИР).

В первом квартале БСПБ заработал 3,6 млрд рублей по ЧКД. Исторически это не самый активный период, поэтому можно заложить, что дальше банк будет получать по 4 млрд рублей чистыми, если не больше. То есть, одни лишь комиссии могут принести банку 16 млрд рублей за год, а там еще 45 млрд с ЧПД после резерва.

Помимо процентных и комиссионных доходов БСПБ еще неплохо зарабатывает с трейдинга, в последние годы так особенно. К сожалению, подробно эту статью он в отчете не раскрыл, поэтому на 2023 год закладываю, что их доля в операционной прибыли составит порядка 13% (среднее значение за последние два года).

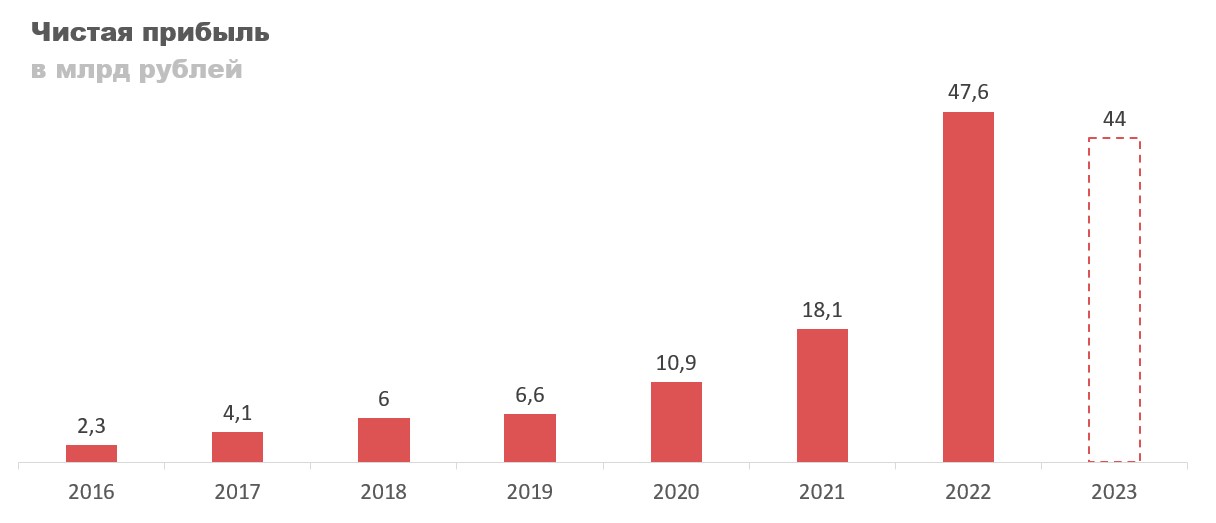

Всего в 2023 году по прогнозу операционная прибыль банка составит 70 млрд рублей (45 млрд ЧПД пр., 16 млрд ЧКД, 9 млрд трейдинг). Операционные расходы закладываю в размере 26 млрд рублей.

Таким образом прогнозная прибыль за 2023 год составит 44 млрд рублей. На 8% меньше, чем в 2022, но все равно прилично.

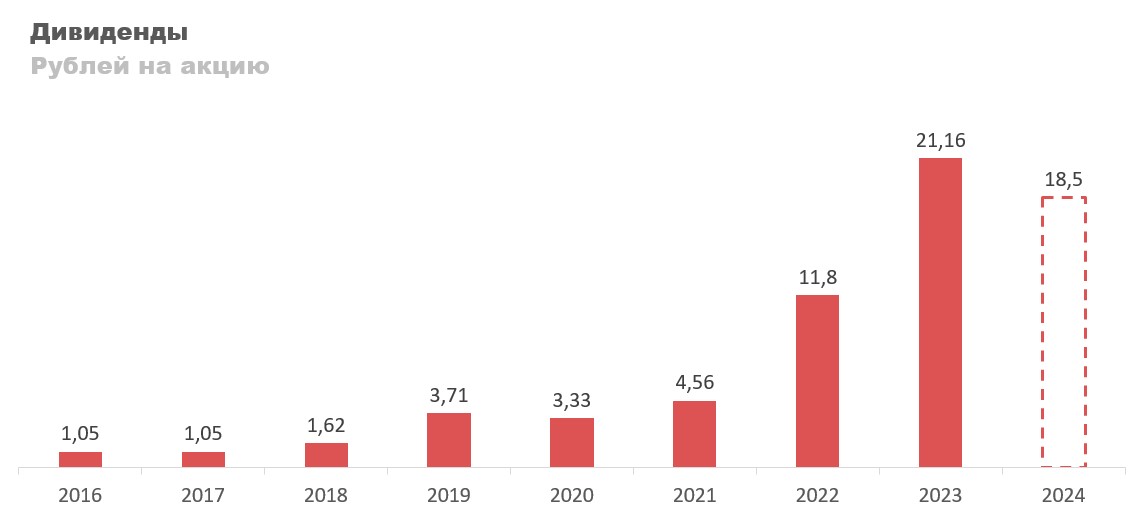

При 20% распределении прибыли дивиденд составит 18,5 рубля на акцию. Так как в следующем году ожидаю снижение ставок, то доходность в 7,5% беру как ориентир. С ней справедливая цена акции составит 250 рублей. Конечно, банк может направить и 30% на дивиденды, около 27 рублей на акцию, но даже если пойдем по нижней границе потенциал хороший. Сейчас акции банка стоят 160 рублей, то есть к следующем году ожидаю +56% по бумаге.

Заключение

Банк продолжает удивлять своими результатами. К сожалению, всю информацию по-прежнему не раскрывают, но из опубликованных данных выходит, что за 2023 год можно ожидать дивиденд в размере 18,5 рубля на акцию. С учетом закладываемого понижения ставок в экономике, акции банка могут вырасти на 56%, до 250 рублей за бумагу.

Конечно, это не самый оптимистичный сценарий. С трейдинга могут заработать больше, чем заложено, а коэффициент распределения прибыли на дивиденды поднять до 30% или выше. В независимости от сценария акции банка стоит сейчас добавить в своей портфель.

Разбор отчета за 1 кв. 2023 года

Начнем с разбора факторов приведших к такому результату. В 1 квартале 2023 года резко вырос объем кредитов выдаваемых клиентам. Прирост составил 8,9% квартал к кварталу, с 515 до 561 млрд рублей. Основной вклад, порядка 35 млрд рублей, внесли кредиты выдаваемые юридическим лицам, а также ипотека.

В результате роста кредитного портфеля процентные доходы увеличились до 16,8 млрд рублей. Скорее всего основной объем новых кредитов выдали в марте, сужу по статистике ЦБ, поэтому полный эффект от прироста кредитного портфеля мы увидим только во втором квартале.

В дополнение к этому мы можем наблюдать значительное улучшение маржинальности бизнеса. В 2021 году процентные расходы составляли примерно 36-38% от процентных доходов, но сейчас их доля сократилась до 33%.

Улучшение маржинальности на фоне роста процентных доходов привело к росту чистых процентных доходов (ЧПД) до 11,2 млрд рублей. Помимо этого банк в первом квартале распустил резервы на сумму в 3,7 млрд рублей, в результате чего ЧПД после резерва составили 14,9 млрд рублей.

Конечно, БСПБ не сможет распускать резервы каждый квартал, поэтому если быть объективным, то с текущими объемами банк может зарабатывать только 9-10 млрд рублей в квартал, что все равно в полтора раза больше по сравнению с 2021 годом (см. нижний график).

На мой взгляд, 45 млрд рублей за счет ЧПД после резерва в 2023 году — вполне реалистично.

С комиссиями такая же история. Значительно выросли комиссионные доходы, почти в полтора раза, и улучшилась маржинальность (скорее всего в связи с переходом на МИР).

В первом квартале БСПБ заработал 3,6 млрд рублей по ЧКД. Исторически это не самый активный период, поэтому можно заложить, что дальше банк будет получать по 4 млрд рублей чистыми, если не больше. То есть, одни лишь комиссии могут принести банку 16 млрд рублей за год, а там еще 45 млрд с ЧПД после резерва.

Помимо процентных и комиссионных доходов БСПБ еще неплохо зарабатывает с трейдинга, в последние годы так особенно. К сожалению, подробно эту статью он в отчете не раскрыл, поэтому на 2023 год закладываю, что их доля в операционной прибыли составит порядка 13% (среднее значение за последние два года).

Всего в 2023 году по прогнозу операционная прибыль банка составит 70 млрд рублей (45 млрд ЧПД пр., 16 млрд ЧКД, 9 млрд трейдинг). Операционные расходы закладываю в размере 26 млрд рублей.

Таким образом прогнозная прибыль за 2023 год составит 44 млрд рублей. На 8% меньше, чем в 2022, но все равно прилично.

При 20% распределении прибыли дивиденд составит 18,5 рубля на акцию. Так как в следующем году ожидаю снижение ставок, то доходность в 7,5% беру как ориентир. С ней справедливая цена акции составит 250 рублей. Конечно, банк может направить и 30% на дивиденды, около 27 рублей на акцию, но даже если пойдем по нижней границе потенциал хороший. Сейчас акции банка стоят 160 рублей, то есть к следующем году ожидаю +56% по бумаге.

Заключение

Банк продолжает удивлять своими результатами. К сожалению, всю информацию по-прежнему не раскрывают, но из опубликованных данных выходит, что за 2023 год можно ожидать дивиденд в размере 18,5 рубля на акцию. С учетом закладываемого понижения ставок в экономике, акции банка могут вырасти на 56%, до 250 рублей за бумагу.

Конечно, это не самый оптимистичный сценарий. С трейдинга могут заработать больше, чем заложено, а коэффициент распределения прибыли на дивиденды поднять до 30% или выше. В независимости от сценария акции банка стоит сейчас добавить в своей портфель.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба