2 июня 2023 Conomy

Дивидендный сезон в самом разгаре, практически 99% компаний рекомендовали дивиденды за 2022 год. И в целом, многие рекомендации в рамках наших ожиданий, какие-то решения очень сильно удивили, а где-то дивиденды объявили там, где их не ждали, но главный вопрос, а что ждать от 2023 года? Многие интересуются дивидендными компаниями ближе к сезону (март-май), данная стратегия может и хороша, но имеет свой изъян — стоимость акций уже на высоком уровне, дивидендная доходность ниже, чем если бы эти акции покупались в июле предыдущего года. Именно потому, что после выплаты дивидендов многие акции корректируются, и некоторым необходимо время на закрытие гэпа, идеальное время для формирования дивидендного портфеля — июль. Как правило, после выплаты дивидендов, коррекция гораздо глубже, чем размер дивидендов. Страх покупки в июле обусловлен тем, что нет финансовых результатов за 2, 3 и 4 кварталы (так как многие публикую МСФО за 2-й квартал только в конце июля), однако спрогнозировать будущий дивиденд не так сложно, если есть финансовая модель эмитента, прогнозы по которым мы периодически публикуем.

График. Индекс Мосбиржи

Если посмотреть на индекс Мосбиржи, можно заметить, что в июле после выплат рынок либо в нуле, либо незначительно снижается. Зато если вы купили в июле, ваша доходность к дате закрытия реестра следующего года в среднем 18,25%, только от роста курсовой стоимости индекса, не беря в расчёт дивидендные выплаты. Динамика за 2021 год в расчет не берётся, по понятным для всех причинам. Таким образом, если формировать дивидендный портфель в июле, статистически это самое лучше время.

В этой статье постарался для вас разделить прошедший дивидендный сезон на 2 категории, с анализом будущих перспектив:

Компании которые удивили.

Компании в рамках наших ожиданий.

Компании которые удивили

Банк «Санкт-Петербург»

2022 год для многих компаний выдался не лёгким, но некоторые на этом смогли заработать и неплохо. Сильно отличился банк «Санкт-Петербург», который рекомендовал выплатить сначала 11,8 рублей за 1 полугодие 2022, а потом 21,16 рублей за 2 полугодие. Несмотря на то, что отчетности компания не публикует, могу предположить, что роль льготных ипотек с господдержкой в прибыли оказалась значительной. Санкции тоже обошли стороной банк, да и это не повлияло бы сильно, так как в большей степени это региональный банк, нацеленный на внутренний рынок. Акции компании на сущфакте от 15 июля 2022 года показали к текущему моменту рост на 150%, успевшие купить бумагу в июле прошлого года получили 49% дивидендной доходности.

График. Стоимость акций Банка Санкт-Петербург (BSPB)

Главный вопрос, сможет ли компания добиться таких же результатов за 2023 год? По мнению нашего аналитика Сергея Рыжкова, «Если заложить падение комиссионных и прочих доходов, то в 2023 году от банка можно ожидать 21 млрд рублей чистой прибыли. Дивиденд в таком случае составит:

При 50% распределении 22 рубля на акцию.

При 40% распределении 17,6 рубля на акцию.

При 30% распределении 13,2 рубля на акцию.

Достаточность капитала сейчас высокая (18,1% базовая и 20,3% общая), поэтому есть шансы, что распределят больше 30%. Но если даже пойдут по нижней границе, то я бы не сказал, что 13,2 рубля при текущей цене это мало. Скорее более-менее справедливо, поэтому есть смысл держать акции, а если ожидать позитива, то активно покупать».

В целом я более чем согласен с его оценкой, однако подождал бы более приемлемых цен, так как геополитическая составляющая никуда не делась из повестки. Цена в 110-120 руб. за акцию выглядят очень привлекательной.

ЛСР

Понятное дело, что льготная ипотека драйвер для застройщиков, однако решение о выплате компанией ЛСР 78 рублей за акцию очень удивило. Размер дивиденда для компании вполне привычный, так как с 2015 по 2019 год столько направлялось на выплаты ежегодно. В 2020 году, компания проводит огромный байбек и заявляет, что денег нет, заплатим 50 рублей за 2019 год и 39 рублей за 2020 год. Но в 2023 году, компания решает выплатить 78 рублей по результатам 2022 года. При этом, все операционные показатели показывают отрицательную динамику, а денежные средства на балансе около 25 млрд рублей (при том что акций в обращении 103 млн, выплаты составят ~8 млрд), и это самый низкий показатель за 6 лет.

График. Стоимость акций ЛСР (LSRG)

Компания является «дивидендной коровой», вряд ли будет платить больше 78 рублей, при текущих показателях. Учитывая что, цена акции показала рост на 60+%, покупать её по текущим ценам, ради 10,5% дивидендной доходности, интереса никакого. Любое повышение ставки окажет двойное давление на акции компании. Во-первых, это связано с тем, что дивидендная доходность будет проигрывать низкорисковым инструментов, а во-вторых, рост ставок — враг ипотечного кредитования. Интереса по текущим ценам никакого.

ОГК-2

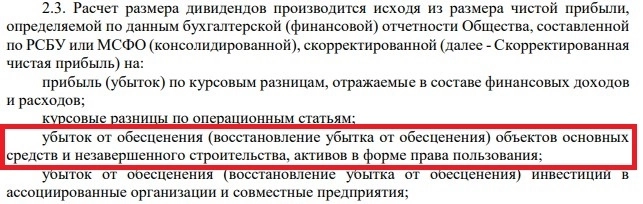

Один из моих любимчиков на протяжение 2-х лет, однако «Газпром Энергохолдинг» умеет удивлять. Размер дивидендов, на которые я рассчитывал, составлял около 0.095 рубля на акцию, примерно на уровне прошлого года, о чем я неоднократно говорил в видео по дивидендному портфелю. Но компания видимо забыла, что в 2022 году они приняли дивидендную политику, где прибыль корректируется по многим статьям, одна из которых убыток от обесценения активов.

График. Стоимость акций ОГК-2 (OGKB)

Видимо рынку достаточно 8,16% дивидендной доходности с акций второго эшелона. Но скорее всего отрезвление придет после выплаты. Если в следующем году повторится такая же ситуация с тем, что компания забудет чисто случайно скорректировать прибыль, то интерес к этим акциям может быть только на уровне 0,43-0,45 рублей.

В рамках наших ожиданий

ПАО «Сбербанк»

Ещё в январе, записывая видео по интересным дивидендным историям на этот год, спрогнозировал что при текущей конъюнктуре зелёный банк может заплатить ровно 25 рублей в ближайшие 12 месяцев. Деятельность бизнеса практически полностью сконцентрирована на внутреннем рынке, что позволило минимизировать потери от санкций и попадания в SDN лист. Уже с сентября прошлого года компания смогла получать прибыль, закрыв год с положительным результатом. Перспективы на 2023 год также позитивны, с подробным анализом вы можете ознакомиться тут. Ожидаемый дивиденд составит более 30 рублей, если не случится каких-то серьезных потрясений финансовой системы.

График. Стоимость акций Сбербанк АО (SBER)

Интересным уровнем для покупки может выступать цена в 200 рублей, однако такая коррекция возможна только под воздействием геополитических факторов.

ПАО «ЛУКОЙЛ»

Одна из моих любимых нефтегазовых компаний, которая никогда не забывает о своих акционерах и платит щедрые дивиденды даже в столь трудное время. Компания в плане выплаты дивидендов всегда была очень лояльна к миноритариям. «ЛУКОЙЛ» заплатил 877 рублей за 2021 год, и собирается выплатить 438 рублей за 2022 год (не считая промежуточных дивидендов в 256 рублей). Суммарная дивидендная доходность составляет 12,2%, однако если бы вы купили эти акции в феврале, то ваша дивидендная доходность составила бы 17,35%. Наверное это хороший показатель того, что к дивидендному сезону надо «одеваться» после предыдущих выплат. Перспективы у компании достаточно хорошие, минус лишь в том, что компания перестала публиковать отчетность, из-за чего нельзя более точно спрогнозировать финансовые результаты за 2023 год. Согласно подсчетам, если за 2022 год дивиденды составили 694 рубля, то за 2023 год они будут около 560 рублей по текущим оценкам, но многое зависит от наступающей рецессии и реакции на нее цен на нефть.

График. Стоимость акций Лукойл (LKOH)

ПАО «АКРОН»

«Акрон» рекомендовал не выплачивать дивиденды за 2022 год. Оно и понятно, когда главный бенефициар контролирует основную часть пакета через люксембургскую компанию в размере 34,16%, то и не хочется как-то особо платить. В целом ожидаемо, и думаю история будет не разовая. Если не будет каких-то послаблений в санкциях, то и за 2023 год, также можно не ждать дивидендов. Вдобавок ко всему, сильное снижение цен на газ бьёт по ценам на азотные удобрения. Пока ожидать чего-то большего от компании на горизонте 2-3 лет явно не стоит.

Скорее всего в июле мы опубликуем интересные дивидендные истории на следующий год, в зависимости от стоимости акций на тот момент. Ведь при выборе дивидендных акций, стоит помнить золотое правило, главное не размер выплаты и дивидендная доходность на текущий момент, а их стабильность и потенциал роста в долгосрочной перспективе.

График. Индекс Мосбиржи

Если посмотреть на индекс Мосбиржи, можно заметить, что в июле после выплат рынок либо в нуле, либо незначительно снижается. Зато если вы купили в июле, ваша доходность к дате закрытия реестра следующего года в среднем 18,25%, только от роста курсовой стоимости индекса, не беря в расчёт дивидендные выплаты. Динамика за 2021 год в расчет не берётся, по понятным для всех причинам. Таким образом, если формировать дивидендный портфель в июле, статистически это самое лучше время.

В этой статье постарался для вас разделить прошедший дивидендный сезон на 2 категории, с анализом будущих перспектив:

Компании которые удивили.

Компании в рамках наших ожиданий.

Компании которые удивили

Банк «Санкт-Петербург»

2022 год для многих компаний выдался не лёгким, но некоторые на этом смогли заработать и неплохо. Сильно отличился банк «Санкт-Петербург», который рекомендовал выплатить сначала 11,8 рублей за 1 полугодие 2022, а потом 21,16 рублей за 2 полугодие. Несмотря на то, что отчетности компания не публикует, могу предположить, что роль льготных ипотек с господдержкой в прибыли оказалась значительной. Санкции тоже обошли стороной банк, да и это не повлияло бы сильно, так как в большей степени это региональный банк, нацеленный на внутренний рынок. Акции компании на сущфакте от 15 июля 2022 года показали к текущему моменту рост на 150%, успевшие купить бумагу в июле прошлого года получили 49% дивидендной доходности.

График. Стоимость акций Банка Санкт-Петербург (BSPB)

Главный вопрос, сможет ли компания добиться таких же результатов за 2023 год? По мнению нашего аналитика Сергея Рыжкова, «Если заложить падение комиссионных и прочих доходов, то в 2023 году от банка можно ожидать 21 млрд рублей чистой прибыли. Дивиденд в таком случае составит:

При 50% распределении 22 рубля на акцию.

При 40% распределении 17,6 рубля на акцию.

При 30% распределении 13,2 рубля на акцию.

Достаточность капитала сейчас высокая (18,1% базовая и 20,3% общая), поэтому есть шансы, что распределят больше 30%. Но если даже пойдут по нижней границе, то я бы не сказал, что 13,2 рубля при текущей цене это мало. Скорее более-менее справедливо, поэтому есть смысл держать акции, а если ожидать позитива, то активно покупать».

В целом я более чем согласен с его оценкой, однако подождал бы более приемлемых цен, так как геополитическая составляющая никуда не делась из повестки. Цена в 110-120 руб. за акцию выглядят очень привлекательной.

ЛСР

Понятное дело, что льготная ипотека драйвер для застройщиков, однако решение о выплате компанией ЛСР 78 рублей за акцию очень удивило. Размер дивиденда для компании вполне привычный, так как с 2015 по 2019 год столько направлялось на выплаты ежегодно. В 2020 году, компания проводит огромный байбек и заявляет, что денег нет, заплатим 50 рублей за 2019 год и 39 рублей за 2020 год. Но в 2023 году, компания решает выплатить 78 рублей по результатам 2022 года. При этом, все операционные показатели показывают отрицательную динамику, а денежные средства на балансе около 25 млрд рублей (при том что акций в обращении 103 млн, выплаты составят ~8 млрд), и это самый низкий показатель за 6 лет.

График. Стоимость акций ЛСР (LSRG)

Компания является «дивидендной коровой», вряд ли будет платить больше 78 рублей, при текущих показателях. Учитывая что, цена акции показала рост на 60+%, покупать её по текущим ценам, ради 10,5% дивидендной доходности, интереса никакого. Любое повышение ставки окажет двойное давление на акции компании. Во-первых, это связано с тем, что дивидендная доходность будет проигрывать низкорисковым инструментов, а во-вторых, рост ставок — враг ипотечного кредитования. Интереса по текущим ценам никакого.

ОГК-2

Один из моих любимчиков на протяжение 2-х лет, однако «Газпром Энергохолдинг» умеет удивлять. Размер дивидендов, на которые я рассчитывал, составлял около 0.095 рубля на акцию, примерно на уровне прошлого года, о чем я неоднократно говорил в видео по дивидендному портфелю. Но компания видимо забыла, что в 2022 году они приняли дивидендную политику, где прибыль корректируется по многим статьям, одна из которых убыток от обесценения активов.

График. Стоимость акций ОГК-2 (OGKB)

Видимо рынку достаточно 8,16% дивидендной доходности с акций второго эшелона. Но скорее всего отрезвление придет после выплаты. Если в следующем году повторится такая же ситуация с тем, что компания забудет чисто случайно скорректировать прибыль, то интерес к этим акциям может быть только на уровне 0,43-0,45 рублей.

В рамках наших ожиданий

ПАО «Сбербанк»

Ещё в январе, записывая видео по интересным дивидендным историям на этот год, спрогнозировал что при текущей конъюнктуре зелёный банк может заплатить ровно 25 рублей в ближайшие 12 месяцев. Деятельность бизнеса практически полностью сконцентрирована на внутреннем рынке, что позволило минимизировать потери от санкций и попадания в SDN лист. Уже с сентября прошлого года компания смогла получать прибыль, закрыв год с положительным результатом. Перспективы на 2023 год также позитивны, с подробным анализом вы можете ознакомиться тут. Ожидаемый дивиденд составит более 30 рублей, если не случится каких-то серьезных потрясений финансовой системы.

График. Стоимость акций Сбербанк АО (SBER)

Интересным уровнем для покупки может выступать цена в 200 рублей, однако такая коррекция возможна только под воздействием геополитических факторов.

ПАО «ЛУКОЙЛ»

Одна из моих любимых нефтегазовых компаний, которая никогда не забывает о своих акционерах и платит щедрые дивиденды даже в столь трудное время. Компания в плане выплаты дивидендов всегда была очень лояльна к миноритариям. «ЛУКОЙЛ» заплатил 877 рублей за 2021 год, и собирается выплатить 438 рублей за 2022 год (не считая промежуточных дивидендов в 256 рублей). Суммарная дивидендная доходность составляет 12,2%, однако если бы вы купили эти акции в феврале, то ваша дивидендная доходность составила бы 17,35%. Наверное это хороший показатель того, что к дивидендному сезону надо «одеваться» после предыдущих выплат. Перспективы у компании достаточно хорошие, минус лишь в том, что компания перестала публиковать отчетность, из-за чего нельзя более точно спрогнозировать финансовые результаты за 2023 год. Согласно подсчетам, если за 2022 год дивиденды составили 694 рубля, то за 2023 год они будут около 560 рублей по текущим оценкам, но многое зависит от наступающей рецессии и реакции на нее цен на нефть.

График. Стоимость акций Лукойл (LKOH)

ПАО «АКРОН»

«Акрон» рекомендовал не выплачивать дивиденды за 2022 год. Оно и понятно, когда главный бенефициар контролирует основную часть пакета через люксембургскую компанию в размере 34,16%, то и не хочется как-то особо платить. В целом ожидаемо, и думаю история будет не разовая. Если не будет каких-то послаблений в санкциях, то и за 2023 год, также можно не ждать дивидендов. Вдобавок ко всему, сильное снижение цен на газ бьёт по ценам на азотные удобрения. Пока ожидать чего-то большего от компании на горизонте 2-3 лет явно не стоит.

Скорее всего в июле мы опубликуем интересные дивидендные истории на следующий год, в зависимости от стоимости акций на тот момент. Ведь при выборе дивидендных акций, стоит помнить золотое правило, главное не размер выплаты и дивидендная доходность на текущий момент, а их стабильность и потенциал роста в долгосрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба