5 июня 2023 Omega Global Кошкина Лика

Открываем неделю решением ОПЕК+ о сокращении добычи нефти.

Саудовская Аравия сократит добычу сырой нефти дополнительно на 1 млн баррелей в сутки как минимум в июле в дополнение к существующим сокращениям добычи.

Министр энергетики Саудовской Аравии принц Абдулазиз бин Салман на вопрос о том, будет ли продление сокращения добычи на более длительный период ответил, что он не хочет лишать рынки сюрприза.

Дополнительное сокращение снизит добычу в Саудовской Аравии ниже 9 миллионов баррелей в день впервые за более чем десятилетие.

В целом, это было главным решением ОПЕК+, все остальное – танцы со статистикой.

Добровольные сокращения добычи нефти продлены до конца 2024 года, при этом были снижены квоты на 2024 год для Анголы, Нигерии, Азербайджана, Малайзии, Конго и еще нескольких стран, но они и так их не выполняли.

ОАЭ получила приз – повышение квоты на 200К барр/сутки, она же кинула камень в огород РФ, заявил, что есть расхождения между разными источниками о реальных уровнях добычи РФ.

Новак отрицал отсутствие сокращения добычи нефти РФ в соответствии с обещаниями.

Что значит ля рынков сокращение добычи ОПЕК+?

Инфляцию и рецессию.

Либо ОПЕК+ снижает добычу, т.к. понимает, что рецессия уже есть либо повышение инфляции из-за снижения предложения на рынке нефти приведет к дальнейшему повышение ставок ЦБ и, опять же, рецессии.

Мало того, решение ОПЕК+ ставит администрацию Байдена в сложную позицию, им нужно откупить нефть в резервы для продажи её перед выборами, но, если администрация Байдена начнет откупать нефть – рост инфляции ускорится.

Байден проигрывает одновременно на всех досках пока, а его рейтинг падает камнем.

Предстоящая неделя будет достаточно скучной по плановым ФА-событиям.

Главный релиз недели – ISM услуг США в понедельник.

Именно этот отчет дополнит пятничный нонфарм, скорректирует ожидания по политике ФРС и даст направление рынкам.

Важен как заголовок ISM услуг США, так и внутренности, но особое внимание будет на компонент цен, при росте инфляции в секторе услуг фондовый рынок США упадет на фоне роста доллара, ибо у ФРС две проблемы, объединенные в одну – рост инфляции в секторе услуг на фоне сильного роста рынка труда.

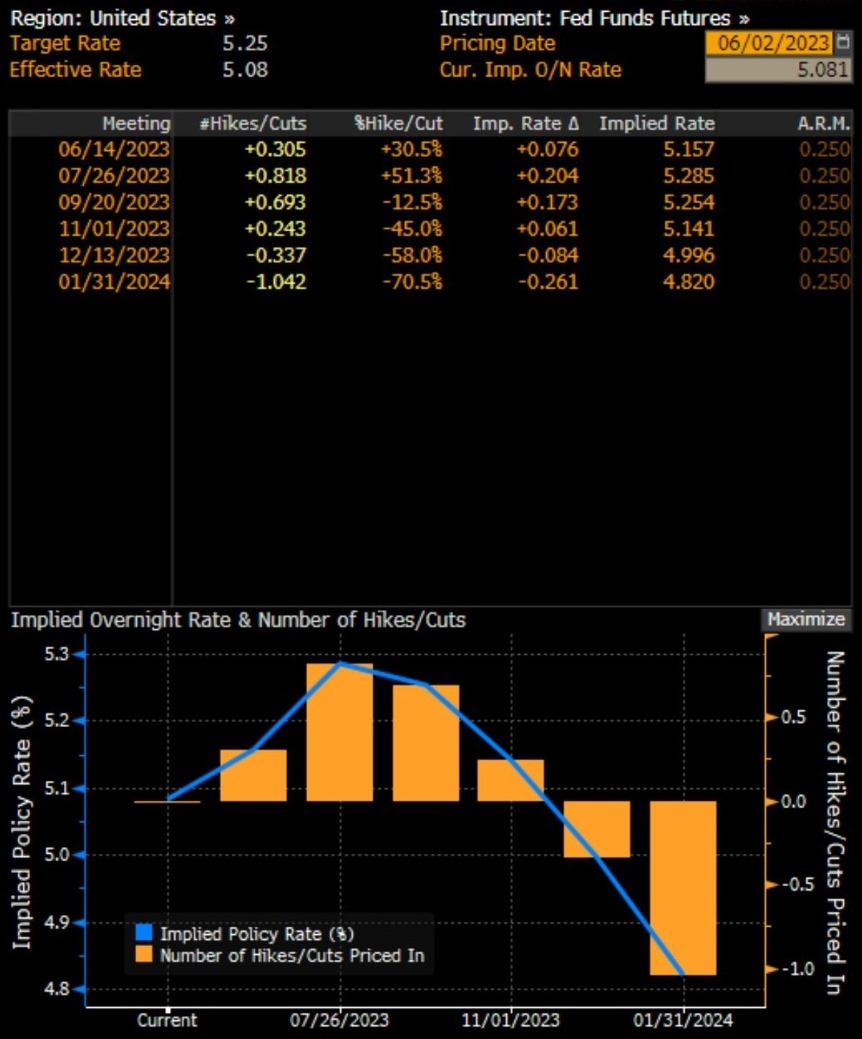

На текущий момент рынки оценивают шансы повышения ставки ФРС на заседании 14 июня с вероятностью 30% и с вероятностью 82% 26 июля, члены ФРС уже не могут повлиять на ожидания, ибо начался период тишины перед заседанием.

Минфин США начнет высасывать долларовую ликвидность с рынков через заимствования после повышения потолка госдолга, аукционы будут частыми, но пока объявлено только о размещении векселей в понедельник на сумму 173 млрд долларов, но результаты этих аукционов не так важны, ибо повышение потолка госдолга даст падение доходности, и первые краткосрочные ГКО рынки откупят с радостью.

Пока важнее откуда будет идти деньги: с избыточных резервов банков на счетах ФРС или откачка пойдет с рынка, во втором случае падение фондового рынка начнется раньше и будет сильнее, нежели в первом.

Рисунки с пятницы оставляю неизменными (комменты к ним в пятничном обзоре):

Ключевые ФА-события недели:

— Понедельник:

PMI Китая.

PMI услуг Еврозоны за май в финальном чтении.

PMI услуг Британии за май в финальном чтении.

ISM услуг США.

— Вторник:

Заседание РБА.

Фабричные заказы Германии.

— Среда:

Торговый баланс Китая.

Заседание ВоС.

— Четверг:

ВВП Еврозоны.

Недельные заявки по безработице в США.

— Пятница:

Инфляция Китая.

Заседание ЦБ РФ.

Отчет по рынку труда Канады.

Пятничный поцелуй

Уходящая неделя была поучительной в стиле «у верблюда два горба, потому что жизнь борьба».

Экономические отчеты подтвердили рецессию в секторе промышленности США, снижение инфляции в отношении цен на товары и себестоимости труда, но рынок труда США остается сильным.

Отчет по рынку труда США вышел противоречивым, но это не полная мозаика без понимания динамики инфляции в секторе услуг, ибо ФРС считает, что главной проблемой является базовая инфляция в секторе услуг, снизить которую можно только через охлаждение рынка труда.

При понимании, что рынок труда и сектор услуг искажены последствиями пандемии – снижение ставок ФРС невозможно без рецессии, а с учетом наличия признаков рецессии в секторе промышленности на протяжении нескольких месяцев убийство рынка труда приведет к тяжелой рецессии.

Иными словами, для аппетита к риску нет никаких оснований, ибо при продолжении роста сектора услуг ФРС продолжит повышать ставки до убийства рынка труда, в то время как прекращение цикла повышения ставок ФРС следует расценивать как признание того, что экономика США уже в состоянии рецессии.

Члены ФРС в среду и четверг уходящей неделе массово подавали знаки о готовности ФРС сохранить ставку неизменной на заседании 14 июня, а, возможности, и вовсе закончить цикл повышение ставок.

Отсутствие выступлений членов ФРС после публикации нонфарма США указывает на отсутствие изменения этого послания, т.е. ФРС с подавляющим шансом сохранит ставки неизменными 14 июня вне зависимости от поступающих данных.

Тем не менее, инсайдер ФРС от WSJ Ник Тимираос высказал мнение о том, что ФРС повысит ставку в июле после паузы в июне.

Минфин США Саммерс, которого Пауэлл опасается и больше года следует его рекомендациям, заявил, что ФРС, вероятно, придется в июле повысить ставку на 0,50% в случае отсутствия повышения ставки в июне.

Конечно, до июльского заседания ФРС выйдет больше данных, но прогнозы по траектории ставок члены ФРС начали составлять после сегодняшнего нонфарма.

Понедельник должен прояснить ситуацию.

Если компонента цен в отчете ISM услуг продолжит расти – значит ФРС ещё может удивить рынки повышением ставок, что будет крайне негативно для экономики США.

Фондовый рынок растет, но на горизонте нет причин для оптимизма, США ждет рецессия вне зависимости от наличия или отсутствия дальнейших повышений ставок ФРС, ибо без рецессии инфляция к цели в 2,0%гг не вернется.

По ВА/ТА.

Ситуация по евродоллару, индексу доллара и фунтдоллару развивается идентично, по евродоллару нужен небольшой перелоу, за которым последует либо старшая коррекция вверх, либо разворот.

S&P500 пробил верх клина и устремился к сопротивлению.

Саудовская Аравия сократит добычу сырой нефти дополнительно на 1 млн баррелей в сутки как минимум в июле в дополнение к существующим сокращениям добычи.

Министр энергетики Саудовской Аравии принц Абдулазиз бин Салман на вопрос о том, будет ли продление сокращения добычи на более длительный период ответил, что он не хочет лишать рынки сюрприза.

Дополнительное сокращение снизит добычу в Саудовской Аравии ниже 9 миллионов баррелей в день впервые за более чем десятилетие.

В целом, это было главным решением ОПЕК+, все остальное – танцы со статистикой.

Добровольные сокращения добычи нефти продлены до конца 2024 года, при этом были снижены квоты на 2024 год для Анголы, Нигерии, Азербайджана, Малайзии, Конго и еще нескольких стран, но они и так их не выполняли.

ОАЭ получила приз – повышение квоты на 200К барр/сутки, она же кинула камень в огород РФ, заявил, что есть расхождения между разными источниками о реальных уровнях добычи РФ.

Новак отрицал отсутствие сокращения добычи нефти РФ в соответствии с обещаниями.

Что значит ля рынков сокращение добычи ОПЕК+?

Инфляцию и рецессию.

Либо ОПЕК+ снижает добычу, т.к. понимает, что рецессия уже есть либо повышение инфляции из-за снижения предложения на рынке нефти приведет к дальнейшему повышение ставок ЦБ и, опять же, рецессии.

Мало того, решение ОПЕК+ ставит администрацию Байдена в сложную позицию, им нужно откупить нефть в резервы для продажи её перед выборами, но, если администрация Байдена начнет откупать нефть – рост инфляции ускорится.

Байден проигрывает одновременно на всех досках пока, а его рейтинг падает камнем.

Предстоящая неделя будет достаточно скучной по плановым ФА-событиям.

Главный релиз недели – ISM услуг США в понедельник.

Именно этот отчет дополнит пятничный нонфарм, скорректирует ожидания по политике ФРС и даст направление рынкам.

Важен как заголовок ISM услуг США, так и внутренности, но особое внимание будет на компонент цен, при росте инфляции в секторе услуг фондовый рынок США упадет на фоне роста доллара, ибо у ФРС две проблемы, объединенные в одну – рост инфляции в секторе услуг на фоне сильного роста рынка труда.

На текущий момент рынки оценивают шансы повышения ставки ФРС на заседании 14 июня с вероятностью 30% и с вероятностью 82% 26 июля, члены ФРС уже не могут повлиять на ожидания, ибо начался период тишины перед заседанием.

Минфин США начнет высасывать долларовую ликвидность с рынков через заимствования после повышения потолка госдолга, аукционы будут частыми, но пока объявлено только о размещении векселей в понедельник на сумму 173 млрд долларов, но результаты этих аукционов не так важны, ибо повышение потолка госдолга даст падение доходности, и первые краткосрочные ГКО рынки откупят с радостью.

Пока важнее откуда будет идти деньги: с избыточных резервов банков на счетах ФРС или откачка пойдет с рынка, во втором случае падение фондового рынка начнется раньше и будет сильнее, нежели в первом.

Рисунки с пятницы оставляю неизменными (комменты к ним в пятничном обзоре):

Ключевые ФА-события недели:

— Понедельник:

PMI Китая.

PMI услуг Еврозоны за май в финальном чтении.

PMI услуг Британии за май в финальном чтении.

ISM услуг США.

— Вторник:

Заседание РБА.

Фабричные заказы Германии.

— Среда:

Торговый баланс Китая.

Заседание ВоС.

— Четверг:

ВВП Еврозоны.

Недельные заявки по безработице в США.

— Пятница:

Инфляция Китая.

Заседание ЦБ РФ.

Отчет по рынку труда Канады.

Пятничный поцелуй

Уходящая неделя была поучительной в стиле «у верблюда два горба, потому что жизнь борьба».

Экономические отчеты подтвердили рецессию в секторе промышленности США, снижение инфляции в отношении цен на товары и себестоимости труда, но рынок труда США остается сильным.

Отчет по рынку труда США вышел противоречивым, но это не полная мозаика без понимания динамики инфляции в секторе услуг, ибо ФРС считает, что главной проблемой является базовая инфляция в секторе услуг, снизить которую можно только через охлаждение рынка труда.

При понимании, что рынок труда и сектор услуг искажены последствиями пандемии – снижение ставок ФРС невозможно без рецессии, а с учетом наличия признаков рецессии в секторе промышленности на протяжении нескольких месяцев убийство рынка труда приведет к тяжелой рецессии.

Иными словами, для аппетита к риску нет никаких оснований, ибо при продолжении роста сектора услуг ФРС продолжит повышать ставки до убийства рынка труда, в то время как прекращение цикла повышения ставок ФРС следует расценивать как признание того, что экономика США уже в состоянии рецессии.

Члены ФРС в среду и четверг уходящей неделе массово подавали знаки о готовности ФРС сохранить ставку неизменной на заседании 14 июня, а, возможности, и вовсе закончить цикл повышение ставок.

Отсутствие выступлений членов ФРС после публикации нонфарма США указывает на отсутствие изменения этого послания, т.е. ФРС с подавляющим шансом сохранит ставки неизменными 14 июня вне зависимости от поступающих данных.

Тем не менее, инсайдер ФРС от WSJ Ник Тимираос высказал мнение о том, что ФРС повысит ставку в июле после паузы в июне.

Минфин США Саммерс, которого Пауэлл опасается и больше года следует его рекомендациям, заявил, что ФРС, вероятно, придется в июле повысить ставку на 0,50% в случае отсутствия повышения ставки в июне.

Конечно, до июльского заседания ФРС выйдет больше данных, но прогнозы по траектории ставок члены ФРС начали составлять после сегодняшнего нонфарма.

Понедельник должен прояснить ситуацию.

Если компонента цен в отчете ISM услуг продолжит расти – значит ФРС ещё может удивить рынки повышением ставок, что будет крайне негативно для экономики США.

Фондовый рынок растет, но на горизонте нет причин для оптимизма, США ждет рецессия вне зависимости от наличия или отсутствия дальнейших повышений ставок ФРС, ибо без рецессии инфляция к цели в 2,0%гг не вернется.

По ВА/ТА.

Ситуация по евродоллару, индексу доллара и фунтдоллару развивается идентично, по евродоллару нужен небольшой перелоу, за которым последует либо старшая коррекция вверх, либо разворот.

S&P500 пробил верх клина и устремился к сопротивлению.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба