12 июня 2023 ВТБ Моя Аналитика

В эпоху цифровизации многообразие доступных инструментов для перевода денежных средств и оплаты товаров и услуг постоянно растет. В этом посте мы будем изучать основные различия между этими инструментами, показывая, как можно экономить на переводах и платежах и как функционируют системы быстрых переводов в европейских странах. Однако для начала разберемся с базовой терминологией. Переводы друг другу или P2P можно проводить через Систему быстрых платежей (СБП) или иными способами.

Система Быстрых Платежей: определение и преимущества

Что такое Система Быстрых Платежей? Это сервис Центрального Банка России, разработанный совместно с Национальной системой платежных карт (НСПК), предназначенный для мгновенного, безопасного и удобного перевода денежных средств между банковскими счетами по номеру телефона, а также для безналичной оплаты товаров и услуг. СБП была запущена в России в 2019 году и уже успела завоевать признание пользователей благодаря своей простоте и удобству использования.

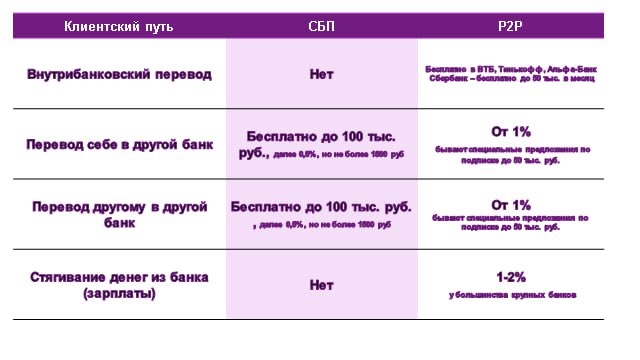

Переводы через Систему Быстрых Платежей – в чем выгода для клиента? В отличие от многих других способов перевода, СБП удобен в использовании, так как для перевода денежных средств не нужны реквизиты счета или банковской карты – для идентификации необходимо лишь знать номер телефона получателя. Сервис также предлагает своим пользователям весьма низкие комисси: например, для P2P переводов до 100 тыс. рублей в месяц комиссия не взимается. А стоимость на переводы свыше 100 тыс. рублей в месяц составляет не более 0,5% от суммы перевода, но не более 1,5 тыс. рублей за перевод. Это делает СБП выгодным решением для большинства клиентов.

Сразу отметим, что оплата с помощью СПБ платежей с использованием сканирования QR-кода никак не влияет на лимит на бесплатные переводы по СБП — это разные и независимые друг от друга операции.

Как подключиться к Системе Быстрых Платежей? В большинстве банков услуга СБП настроена автоматически и не требует от пользователя специального подключения. Если все же не получается воспользоваться сервисом, то его следует активировать самостоятельно. Для этого необходимо дать согласие на использование СБП в настройках вашего банковского приложения. Процедура может отличаться в разных банках, но в общем случае она проста и понятна.

После успешного подключения вы сможете совершать переводы через СБП. Для перевода денежных средств через СБП не нужны реквизиты счета или банковской карты – для идентификации необходим лишь номер телефона получателя.

При переводе убедитесь, что видите логотип СБП и обратите внимание, что в рамках сервиса можно осуществлять только межбанковские переводы. Внутри самого банка вы будете использовать инфраструктуру самого банка и его бесплатные лимиты, но и возможные комиссии.

Какие еще виды переводов P2P существуют и как это работает?

Помимо СБП, банки также предоставляют возможность осуществления P2P переводов, используя свою внутреннюю инфраструктуру. Переводы возможны как между клиентами разных банков, так и внутри контура одного банка. Вы можете осуществить перевод по номеру карты, а также воспользоваться сервисом для стягивания средств со своего счета в стороннем банке.

Стоимость Переводов – В большинстве случаев такие операции облагаются банковской комиссией, составляющей в среднем 1,2%–1,5% от размера перевода. Возможно и наличие платной подписки для того, чтобы избежать этих комиссий. Но регулярные переводы будут обходится недешево. Кроме того, в этом году многие крупные банки ввели комиссию за «стягивание» денег, то есть за перевод средств самому себе в другие банки через их сервисы (например, мобильное приложение).

Ужесточение требований к P2P переводов – Росфинмониторинг разработал новую версию проекта указа, который делает обязательным указание данных получателя – ИФО и ИНН при переводах более 100 тыс. руб. с карты на карту с 2026 года. Но при этом делает исключение для переводов по СБП. Принятие данного закона, как нам кажется, окажет влияние на рост популярности СБП переводов.

Платежи: QR СБП-платежи и POS-платежи, в чем разница

В современном мире финансовых технологий постоянно появляются новые и усовершенствованные способы проведения платежей. Среди них – QR СБП-платежи и POS-платежи. В этой статье мы изучим особенности каждого из этих видов платежей, а также попытаемся понять, в чем их преимущества и различия.

Что такое POS-платежи?

POS-платежи (Point of Sale) — это платежи, которые проводятся с использованием банковской карты непосредственно в точке продажи. Для осуществления такого платежа продавец использует POS-терминал для безналичной оплаты. Преимущества POS-платежей включают в себя различные банковские программы лояльности, которые позволяют клиентам получать дополнительные бонусы при оплате.

Что такое QR СБП-платежи?

QR-код СБП — это графическое изображение, при расшифровке которого становится доступной вся необходимая платежная информация: банковские реквизиты, сумма и назначение платежа. Благодаря графической защите платежная информация зашифрована и защищена от прочтения без специальных программных средств, имеющихся в мобильном телефоне. Для оплаты по QR СБП клиентам нужен только телефон и банковское приложение, что позволяет осуществить оплату в пару кликов. В отличие от оплаты по карте в интернете, вам не потребуется CVC код, что делает эту форму более безопасной. Кроме того, платежи по QR СБП выполняются без комиссий для клиентов. На текущий момент с помощью QR-кода по СБП можно оплатить широкий спектр товаров и услуг – от чаевых официанту до покупки бытовой техники в крупных магазинах. Еще раз отметим, что оплата по СБП QR-коду никак не влияет на лимит на бесплатные переводы по СБП — это разные и независимые друг от друга операции.

Различия между QR СБП-платежами и POS-платежами:

Способ оплаты: POS-платежи осуществляются с использованием инфраструктуры банка и платежной системы «Мир», с помощью банковской карты и эквайринговой системы. Компании, применяющие эквайринг, уплачивают банковскую комиссию в среднем 1%, что позволяет банкам предлагать программы лояльности. В то время как QR СБП-платежи используют QR-код для передачи платежной информации, списывая денежные средства прямо с банковских счетов, клиент может платить, используя банковскую карту или приложение для оплаты, например, Mir Pay.

Бонусные программы: POS-платежи часто предлагают программы лояльности, что повышает заинтересованность клиентов в оплате картой. Однако НСПК – оператор СБП-QR платежей, также предлагает маркетинговые программы, ограниченные временными периодами. Кроме того, многие магазины часто предлагают клиентам собственные выгодные условия при оплате по QR СБП, выплачивая бонусы или делая скидку при оплате товаров или услуг таким способом.

Кому выгоднее оплата по СБП?

В условиях ограниченности бонусных программ, оплата через СБП выглядит более привлекательной для бизнеса, нежели для клиентов. Так, фиксированная комиссия в размере 0,4% для большинства категорий делает этот способ оплаты более выгодным, нежели POS-платежи, где, например, у предприятий общественного питания стоимость комиссии составляет от 1,65% (на чеки более 1 тыс. руб). Экономия в 1,25% выглядит весьма заметной, особенно если смотреть на годовой оборот.

Международный опыт, о котором мы расскажем чуть дальше, как раз связывает успех платежей по QR-кодам с их более низкой стоимостью. В заключение, оба этих метода оплаты имеют свои преимущества и особенности. Выбор между POS-платежами и QR СБП-платежами в значительной степени зависит от предпочтений пользователя и специфики бизнеса продавца.

Сравнение Системы быстрых платежей с зарубежными аналогами:

Кейс Swish

Общие Характеристики и Преимущества Swish

Swish – это шведская система мгновенных платежей, успешно реализованная Центральным банком в сотрудничестве с коммерческими банками. Этот сервис, подобно СБП, предоставляет возможность мгновенных платежей с помощью мобильных устройств и QR-кодов. Основное преимущество Swish состоит в том, что услуга бесплатна для клиентов.

Swish был запущен в 2012 году, и на сегодняшний день число его активных пользователей достигло 8 миллионов (78% населения Швеции), что говорит о широком распространении и популярности данного сервиса в стране.

Возможности и Сферы Применения Swish

Swish начинался как сервис для транзакций между частными лицами, но вскоре его начали использовать в различных сферах. Это решение стало применяется на блошиных рынках, для сбора пожертвований во время церковных служб, спортивными клубами и другими организациями в качестве метода оплаты на мероприятиях. Сервис оказался особенно полезным для малого бизнеса, так как использование кредитных карт было для него дорогим при небольших суммах платежей.

С января 2017 года Swish функционирует как платежная система с помощью QR-кодов, полностью заменив использование наличных денег. Такая технология позволяет пользователям осуществлять платежи с помощью мобильного устройства и QR-кода, что делает процесс платежа простым и удобным.

Доступность и Условия Использования Swish

Swish доступен для всех категорий пользователей, включая детей до 16 лет, что делает его удобным и для семейных платежей. У детей есть лимиты на использование Swish: максимальная сумма платежа в день составляет 2000 шведских крон (15 тыс. руб.).

Физическим лицам Swish предоставляет возможность осуществлять переводы и платежи бесплатно. Однако компании, использующие Swish в качестве платежной системы или для переводов, обязаны платить комиссию в размере 1-3 шведских крон за каждый полученный платеж (7-23 руб.), а также небольшую годовую комиссию. Несмотря на это, многие небольшие компании предпочитают использовать Swish для упрощения онлайн-платежей и во избежание сборов с кредитных карт, для которых комиссия платежных систем составляет 0,2%-0,3%.

Кейс MobilePay

MobilePay: MobilePay — это платежное приложение для мобильных устройств, которое активно используется в Дании, Финляндии и Норвегии. Приложение позволяет пользователям совершать платежи посредством QR-кода, а также осуществлять переводы через само приложение. Оно предоставляет такие функции, как возможность дарить подарки, а также организовывать и контролировать сбор средств на благотворительность и повседневные нужды. MobilePay был разработан Danske Bank в Дании в 2013 году и в тот же год был внедрен в Финляндии. С 2017 года приложение стало доступно для использования во всех банках Дании.

По состоянию на 2022 год в Дании число пользователей MobilePay превышало 4,4 миллиона (76% населения), а в Финляндии — более 2 миллионов (36%). В 2022 году MobilePay объединилась с норвежской компанией Vipps, созданной в 2015 году, и вместе образовали новую компанию под названием Vipps MobilePay. Однако в каждой из стран они продолжают работать под своими собственными брендами. К концу 2022 года норвежская Vipps обслуживала 4,2 млн клиентов (78% населения). Это объединение позволило создать еще более мощную платежную систему и расширить ее функциональность. Система доступна с 13 лет.

Система Быстрых Платежей: определение и преимущества

Что такое Система Быстрых Платежей? Это сервис Центрального Банка России, разработанный совместно с Национальной системой платежных карт (НСПК), предназначенный для мгновенного, безопасного и удобного перевода денежных средств между банковскими счетами по номеру телефона, а также для безналичной оплаты товаров и услуг. СБП была запущена в России в 2019 году и уже успела завоевать признание пользователей благодаря своей простоте и удобству использования.

Переводы через Систему Быстрых Платежей – в чем выгода для клиента? В отличие от многих других способов перевода, СБП удобен в использовании, так как для перевода денежных средств не нужны реквизиты счета или банковской карты – для идентификации необходимо лишь знать номер телефона получателя. Сервис также предлагает своим пользователям весьма низкие комисси: например, для P2P переводов до 100 тыс. рублей в месяц комиссия не взимается. А стоимость на переводы свыше 100 тыс. рублей в месяц составляет не более 0,5% от суммы перевода, но не более 1,5 тыс. рублей за перевод. Это делает СБП выгодным решением для большинства клиентов.

Сразу отметим, что оплата с помощью СПБ платежей с использованием сканирования QR-кода никак не влияет на лимит на бесплатные переводы по СБП — это разные и независимые друг от друга операции.

Как подключиться к Системе Быстрых Платежей? В большинстве банков услуга СБП настроена автоматически и не требует от пользователя специального подключения. Если все же не получается воспользоваться сервисом, то его следует активировать самостоятельно. Для этого необходимо дать согласие на использование СБП в настройках вашего банковского приложения. Процедура может отличаться в разных банках, но в общем случае она проста и понятна.

После успешного подключения вы сможете совершать переводы через СБП. Для перевода денежных средств через СБП не нужны реквизиты счета или банковской карты – для идентификации необходим лишь номер телефона получателя.

При переводе убедитесь, что видите логотип СБП и обратите внимание, что в рамках сервиса можно осуществлять только межбанковские переводы. Внутри самого банка вы будете использовать инфраструктуру самого банка и его бесплатные лимиты, но и возможные комиссии.

Какие еще виды переводов P2P существуют и как это работает?

Помимо СБП, банки также предоставляют возможность осуществления P2P переводов, используя свою внутреннюю инфраструктуру. Переводы возможны как между клиентами разных банков, так и внутри контура одного банка. Вы можете осуществить перевод по номеру карты, а также воспользоваться сервисом для стягивания средств со своего счета в стороннем банке.

Стоимость Переводов – В большинстве случаев такие операции облагаются банковской комиссией, составляющей в среднем 1,2%–1,5% от размера перевода. Возможно и наличие платной подписки для того, чтобы избежать этих комиссий. Но регулярные переводы будут обходится недешево. Кроме того, в этом году многие крупные банки ввели комиссию за «стягивание» денег, то есть за перевод средств самому себе в другие банки через их сервисы (например, мобильное приложение).

Ужесточение требований к P2P переводов – Росфинмониторинг разработал новую версию проекта указа, который делает обязательным указание данных получателя – ИФО и ИНН при переводах более 100 тыс. руб. с карты на карту с 2026 года. Но при этом делает исключение для переводов по СБП. Принятие данного закона, как нам кажется, окажет влияние на рост популярности СБП переводов.

Платежи: QR СБП-платежи и POS-платежи, в чем разница

В современном мире финансовых технологий постоянно появляются новые и усовершенствованные способы проведения платежей. Среди них – QR СБП-платежи и POS-платежи. В этой статье мы изучим особенности каждого из этих видов платежей, а также попытаемся понять, в чем их преимущества и различия.

Что такое POS-платежи?

POS-платежи (Point of Sale) — это платежи, которые проводятся с использованием банковской карты непосредственно в точке продажи. Для осуществления такого платежа продавец использует POS-терминал для безналичной оплаты. Преимущества POS-платежей включают в себя различные банковские программы лояльности, которые позволяют клиентам получать дополнительные бонусы при оплате.

Что такое QR СБП-платежи?

QR-код СБП — это графическое изображение, при расшифровке которого становится доступной вся необходимая платежная информация: банковские реквизиты, сумма и назначение платежа. Благодаря графической защите платежная информация зашифрована и защищена от прочтения без специальных программных средств, имеющихся в мобильном телефоне. Для оплаты по QR СБП клиентам нужен только телефон и банковское приложение, что позволяет осуществить оплату в пару кликов. В отличие от оплаты по карте в интернете, вам не потребуется CVC код, что делает эту форму более безопасной. Кроме того, платежи по QR СБП выполняются без комиссий для клиентов. На текущий момент с помощью QR-кода по СБП можно оплатить широкий спектр товаров и услуг – от чаевых официанту до покупки бытовой техники в крупных магазинах. Еще раз отметим, что оплата по СБП QR-коду никак не влияет на лимит на бесплатные переводы по СБП — это разные и независимые друг от друга операции.

Различия между QR СБП-платежами и POS-платежами:

Способ оплаты: POS-платежи осуществляются с использованием инфраструктуры банка и платежной системы «Мир», с помощью банковской карты и эквайринговой системы. Компании, применяющие эквайринг, уплачивают банковскую комиссию в среднем 1%, что позволяет банкам предлагать программы лояльности. В то время как QR СБП-платежи используют QR-код для передачи платежной информации, списывая денежные средства прямо с банковских счетов, клиент может платить, используя банковскую карту или приложение для оплаты, например, Mir Pay.

Бонусные программы: POS-платежи часто предлагают программы лояльности, что повышает заинтересованность клиентов в оплате картой. Однако НСПК – оператор СБП-QR платежей, также предлагает маркетинговые программы, ограниченные временными периодами. Кроме того, многие магазины часто предлагают клиентам собственные выгодные условия при оплате по QR СБП, выплачивая бонусы или делая скидку при оплате товаров или услуг таким способом.

Кому выгоднее оплата по СБП?

В условиях ограниченности бонусных программ, оплата через СБП выглядит более привлекательной для бизнеса, нежели для клиентов. Так, фиксированная комиссия в размере 0,4% для большинства категорий делает этот способ оплаты более выгодным, нежели POS-платежи, где, например, у предприятий общественного питания стоимость комиссии составляет от 1,65% (на чеки более 1 тыс. руб). Экономия в 1,25% выглядит весьма заметной, особенно если смотреть на годовой оборот.

Международный опыт, о котором мы расскажем чуть дальше, как раз связывает успех платежей по QR-кодам с их более низкой стоимостью. В заключение, оба этих метода оплаты имеют свои преимущества и особенности. Выбор между POS-платежами и QR СБП-платежами в значительной степени зависит от предпочтений пользователя и специфики бизнеса продавца.

Сравнение Системы быстрых платежей с зарубежными аналогами:

Кейс Swish

Общие Характеристики и Преимущества Swish

Swish – это шведская система мгновенных платежей, успешно реализованная Центральным банком в сотрудничестве с коммерческими банками. Этот сервис, подобно СБП, предоставляет возможность мгновенных платежей с помощью мобильных устройств и QR-кодов. Основное преимущество Swish состоит в том, что услуга бесплатна для клиентов.

Swish был запущен в 2012 году, и на сегодняшний день число его активных пользователей достигло 8 миллионов (78% населения Швеции), что говорит о широком распространении и популярности данного сервиса в стране.

Возможности и Сферы Применения Swish

Swish начинался как сервис для транзакций между частными лицами, но вскоре его начали использовать в различных сферах. Это решение стало применяется на блошиных рынках, для сбора пожертвований во время церковных служб, спортивными клубами и другими организациями в качестве метода оплаты на мероприятиях. Сервис оказался особенно полезным для малого бизнеса, так как использование кредитных карт было для него дорогим при небольших суммах платежей.

С января 2017 года Swish функционирует как платежная система с помощью QR-кодов, полностью заменив использование наличных денег. Такая технология позволяет пользователям осуществлять платежи с помощью мобильного устройства и QR-кода, что делает процесс платежа простым и удобным.

Доступность и Условия Использования Swish

Swish доступен для всех категорий пользователей, включая детей до 16 лет, что делает его удобным и для семейных платежей. У детей есть лимиты на использование Swish: максимальная сумма платежа в день составляет 2000 шведских крон (15 тыс. руб.).

Физическим лицам Swish предоставляет возможность осуществлять переводы и платежи бесплатно. Однако компании, использующие Swish в качестве платежной системы или для переводов, обязаны платить комиссию в размере 1-3 шведских крон за каждый полученный платеж (7-23 руб.), а также небольшую годовую комиссию. Несмотря на это, многие небольшие компании предпочитают использовать Swish для упрощения онлайн-платежей и во избежание сборов с кредитных карт, для которых комиссия платежных систем составляет 0,2%-0,3%.

Кейс MobilePay

MobilePay: MobilePay — это платежное приложение для мобильных устройств, которое активно используется в Дании, Финляндии и Норвегии. Приложение позволяет пользователям совершать платежи посредством QR-кода, а также осуществлять переводы через само приложение. Оно предоставляет такие функции, как возможность дарить подарки, а также организовывать и контролировать сбор средств на благотворительность и повседневные нужды. MobilePay был разработан Danske Bank в Дании в 2013 году и в тот же год был внедрен в Финляндии. С 2017 года приложение стало доступно для использования во всех банках Дании.

По состоянию на 2022 год в Дании число пользователей MobilePay превышало 4,4 миллиона (76% населения), а в Финляндии — более 2 миллионов (36%). В 2022 году MobilePay объединилась с норвежской компанией Vipps, созданной в 2015 году, и вместе образовали новую компанию под названием Vipps MobilePay. Однако в каждой из стран они продолжают работать под своими собственными брендами. К концу 2022 года норвежская Vipps обслуживала 4,2 млн клиентов (78% населения). Это объединение позволило создать еще более мощную платежную систему и расширить ее функциональность. Система доступна с 13 лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба