26 июня 2023

Мир изменился, и вместе с этим портфели должны эволюционировать. Но как?

Инвесторы сталкиваются с перспективой того, что волатильность на рынках активов будет выше, чем это было на протяжении большей части посткризисной эпохи. Если в 2010-х годах центральные банки часто вполглаза следили за ценами на активы, то сегодня борьба с инфляцией взяла верх над всем остальным. Готовность Федеральной резервной системы допустить падение цен на акции и государственные облигации США почти на 20% в прошлом году была заявлением о серьезных намерениях.

Этот сдвиг режима в сторону более высокой и волатильной инфляции и менее гибких центральных банков означает, что стратегии, которые работали в прошлом десятилетии, могут потерпеть неудачу на более волатильных рынках активов в предстоящие годы.

Важное предостережение: волатильность и риск потерь - это не одно и то же

Волатильность - это показатель того, насколько "трудным" является путь. Однако для многих инвесторов это менее важно, чем риск потери денег. И эти два параметра не всегда совпадают, как показано на рисунке 1.

Рисунок 1: Более низкая волатильность ≠ меньший риск потери денег

Риск может означать и многое другое, в зависимости от инвестора. К ним относятся риск уровня финансирования (риск того, что активов недостаточно для покрытия обязательств) или риск того, что целевой фонд не достигнет целевого показателя инфляции+. Временной горизонт инвестора также является важным фактором.

Когда дело доходит до управления рисками, инвесторам необходимо четко представлять, на каких видах рисков они сосредоточены, поскольку инструменты, методы и соответствующие меры будут различаться. Некоторые стратегии помогут справиться с волатильностью, некоторые будут иметь дело с рисками, в то время как некоторые имеют дело как с волатильностью, так и с рисками.

Важно отметить, что управление рисками редко означает их устранение. Инвесторы могут легко избавиться от волатильности или риска потери капитала (по крайней мере, в номинальном выражении), просто инвестируя, например, в фонды денежного рынка (MMF), но это будет сделано за счет отказа от потенциально более высокой доходности, что, вероятно, приведет к тому, что инвесторы не достигнут своих долгосрочных целей. Кроме того, даже если MMF представляют собой низкий риск в номинальном выражении, это более высокий риск с поправкой на инфляцию (рисунки 2 и 3).

Это правда, что ставки по MMF значительно выросли, поскольку центральные банки повышают ставки для борьбы с инфляцией, но они по-прежнему значительно ниже инфляции. MMF могут иметь тактическую ценность, особенно для инвесторов с более короткими временными горизонтами, но менее подходят в качестве долгосрочного стратегического удержания.

Рисунок 2: Акции рискованны в краткосрочной перспективе, но менее в долгосрочной, % временных периодов, когда акции и MMF США предлагали доходность выше инфляции

Рисунок 3: Фонды денежного рынка - это не тот низкорисковый актив, которым вы их считаете: за последние 14 лет им не удалось побороть инфляцию

В этой статье мы сосредоточимся на методах управления рисками с точки зрения только активов, принимая во внимание как волатильность, так и возможные потери при снижении. Инвесторы, которым необходимо управлять конкретными обязательствами или рисками, могут использовать описанные подходы, но, возможно, им также потребуется принимать во внимание дополнительные факторы. Мы выделяем три подхода к управлению рисками:

между классами активов

внутри классов

активов с использованием методов управления портфелем

1. Распределение активов по классам активов

В процессе формирования портфеля крайне важно понимать, как различные классы активов взаимодействуют друг с другом, особенно в постоянно меняющихся макроэкономических условиях. По мере того как смена режима приводит к более длительному росту инфляции, традиционные роли классов активов меняются. Инвесторы должны быть искусны в распределении средств по принципу "сверху вниз" и признавать, что может потребоваться другой подход.

Когда дело доходит до управления рисками, государственные облигации - это обычный класс активов, к которому обращаются инвесторы. Портфель акций/облигаций в соотношении 60/40 так долго пользовался популярностью по уважительной причине. Однако одним из главных привлекательных моментов была отрицательная корреляция между акциями и облигациями, означающая, что государственные облигации, как правило, росли, когда акции испытывали трудности, и наоборот. Но на самом деле это относительно современное явление. На протяжении большей части последних 25 лет инфляция не вызывала серьезного беспокойства, что совпало с периодом, когда акции и облигации имели отрицательную корреляцию (подробнее о корреляции акций и облигаций смотрите здесь - (ссылка на перевод)). Но сегодня в центре внимания находится инфляция, определяющая политику центрального банка и склонность к риску. И в этих условиях облигации, вероятно, будут менее эффективны в диверсификации акционерного риска (рис. 4). Другой класс активов, с которым многие инвесторы мало знакомы, может играть все более важную роль: сырьевые товары.

Сырьевые товары могут играть большую роль в снижении портфельного риска, когда рынком управляет инфляция. Сырьевые товары/акции потенциально могут иметь более низкую корреляцию, чем облигации/акции, когда рынком управляет инфляция (рис. 4), и потенциально могут спровоцировать революцию в распределении активов.

Рисунок 4: Сырьевые товары потенциально могут стать убежищем для инвесторов

Частные активы также могут играть определенную роль в управлении волатильностью и рисками. Когда их волатильность рассчитывается традиционным способом, как стандартное отклонение исторических месячных или квартальных доходностей, частные активы кажутся относительно низкорисковыми, как показано на рисунке 5. Эта функция может быть привлекательной для инвесторов, которые обеспокоены заявленной волатильностью своего портфеля. Например, это может ограничить влияние изменения оценки активов на пенсионные расходы компании в ее отчете о прибылях и убытках. В таком случае стабильность частных активов высоко ценится.

Но инвесторам не следует путать эту низкую волатильность с низким риском. Могут существовать фундаментальные причины, по которым определенные частные активы могут считаться менее рискованными, чем их государственные аналоги, но на их низкую волатильность в значительной степени влияет способ их оценки. Оценки частных активов обновляются нечасто, если вообще обновляются, и не всегда сравниваются с ценами публичного рынка. Обе функции снижают волатильность.

Некоторые частные активы чаще переоцениваются ежегодно, а не ежеквартально, поэтому переход к оценке волатильности на основе годовой доходности, а не ежеквартальной, может частично устранить сглаживание профилей доходности/ослабление волатильности.

Рисунок 5: Частные активы могут быть менее волатильными, чем государственные активы

Включение частных активов также влечет за собой дополнительные факторы, такие как риск ликвидности. Оставляя в стороне вопросы измерения, существует ряд фундаментальных факторов волатильности и риска потерь, которые могут быть качественно оценены. Ниже приведена подборка некоторых из них. Этот список не является исчерпывающим, но его разнообразие подчеркивает, что, когда речь заходит о частных активах, существует больший риск, чем может показаться на первый взгляд:

Договоры аренды недвижимости обычно заключаются на несколько лет и часто содержат ту или иную форму индексации или оговорку о повышении арендной платы, которая предотвращает корректировку в сторону понижения в течение срока аренды. Это обеспечивает более стабильную основу для доходности, чем в случае с государственными акциями.

Денежные потоки от инфраструктурных проектов менее чувствительны к экономическому циклу, чем более широкий рынок акций. Некоторые из них также имеют связь с инфляцией. Это обеспечивает стабильность доходности как от долевых, так и долговых инвестиций в инфраструктуру. Исторически этот класс активов также имеет низкую корреляцию с традиционными классами активов. Кроме того, инфраструктурные проекты часто поддерживаются правительствами или корпоративными структурами с высокими кредитными рейтингами.

Активы, использующие возобновляемые источники энергии, такие как ветряные электростанции, часто выигрывают от долгосрочных контрактов с правительством или аффилированными с ним организациями. На некоторых рынках, таких как Великобритания, они имеют договорную инфляционную привязку.

Для данного актива инвестиции с большим привлечением заемных средств более рискованны, чем инвестиции с меньшим привлечением заемных средств. Средний крупный выкуп акций частными акционерами на 55% финансируется за счет долга, в то время как для среднестатистической компании из списка S&P 500 эквивалентный показатель составляет менее 50%. Это наводит на мысль о том, что крупные выкупы более рискованны, чем государственные акции.

Что такое Выкуп - buyout?

Выкуп - это приобретение контрольного пакета акций компании, и он используется как синоним термина "приобретение". Если пакет акций покупается руководством фирмы, это называется выкупом со стороны руководства, а если для финансирования выкупа используется высокий уровень долга, это называется выкупом с привлечением заемных средств. Выкуп акций часто происходит, когда компания становится частной.

- прим. Holy Finance

Исходя из того же аргумента, неправильно автоматически делать вывод о том, что все выкупы акций частных компаний более рискованны, чем публичные рынки. Выкуп акций с малой и средней капитализацией имеет менее высокий уровень заемных средств, а некоторые другие стратегии практически не используют заемных средств.

Индивидуальные фонды частных активов менее диверсифицированы, чем фонды государственного рынка, и поэтому с этой точки зрения являются более рискованными. Однако этот риск может быть снижен на уровне портфеля путем распределения инвестиций по нескольким фондам с течением времени и/или путем инвестирования в "фонды фондов".

Контрольные пакеты акций, которые частные инвесторы обычно приобретают в своих портфельных компаниях, предоставляют им больший доступ к информации более своевременным образом, чем это было бы возможно на публичных рынках. Эта способность проводить гораздо более глубокую юридическую проверку помогает снизить риск любых индивидуальных инвестиций и тем самым избежать нежелательных сюрпризов.

Долги по недвижимости и инфраструктуре имеют то преимущество, что они обычно обеспечиваются физическими активами, такими как аэропорты, платные дороги или здания. В случае дефолта актив или группы активов могут быть проданы, а вырученные средства использованы для погашения задолженности перед кредитором. Это повышает скорость восстановления и ограничивает потери. Например, ставки возмещения по долгам в области инфраструктуры и недвижимости составляют в среднем около 75%, что значительно превышает уровень в 40%, типичный для корпоративных облигаций.

Рисунок 6: Частные активы несут различные базовые риски для публичных рынков

Сверху: стабильность денежных потоков, поддержка активов, защита инвесторов, доступ к информации, долгосрочная защита от краткосрочного шума.

Снизу: Неликвидность, плечо, ограниченность оценки, концентрированные индивидуальные фонды, разница в результатах фондов

Другие диверсифицирующие классы активов, такие как ценные бумаги, связанные со страхованием, или определенные типы хедж-фондов, также могут помочь инвесторам управлять рисками на уровне общего портфеля. Например, мультистратегические хедж-фонды и стратегии, нейтральные к фондовому рынку, могут снизить риск снижения цен, снизить волатильность и обеспечить дополнительный источник прибыли.

Рекомендация: Инвесторам следует рассмотреть возможность добавления нетрадиционных, диверсифицирующих классов активов для снижения риска и волатильности, принимая во внимание нюансы и дополнительные факторы, которые это привносит в портфели.

2. Распределение активов по классам активов

Временами казалось, что последнее десятилетие часто не способствовало диверсификации внутри классов активов. Что касается акций, то рынок США был самым результативным рынком за семь из десяти лет, значительно опередив остальные (рис. 7).

Рисунок 7: Акции США превзошли остальные за последние десять лет

Таблица лидеров по показателям эффективности в долларовом выражении

Однако за последнее десятилетие многие рынки стали сильно концентрированными. В настоящее время на долю США приходится 68% мировых развитых рынков (рис. 8), и их показатели все больше зависят от узкого диапазона технологических акций с высокой капитализацией. На развивающихся рынках азиатские рынки, ориентированные на экономический рост, составляют 79%, а на "большую тройку" - Китай, Корею и Тайвань - приходится 58% (рис. 9).

Рисунок 8: США доминируют на развитых рынках

Рисунок 9: На рынках акций развивающихся стран доминирует Азия

Сильная концентрация может быть проблемой. Семь крупных американских компаний (рис. 12) обеспечили рост почти всех американских акций в этом году.

Рисунок 10: крупные победители 2020-2021 годов,

рисунок 11: крупные проигравшие 2022 года,

рисунок 12: крупные победители 2023 года с начала года

Глобальные инвесторы в акции, вероятно, обнаружат, что их портфели сильно разбиты по странам, стилю и акциям. Это создает дополнительный риск. Для создания действительно диверсифицированных портфелей потребуется тщательный мониторинг этих рисков и большая гибкость в отклонении от базовых индексов, когда это необходимо.

А как насчет облигаций? Хотя риски концентрации эмитентов обсуждаются не так часто, они также существуют в корпоративных облигациях. В глобальных индексах корпоративных облигаций доминирует финансовый сектор с долей 35% (рис. 13).

Рисунок 13: Финансовый сектор, отбирает большой кусок пирога корпоративных облигаций

Это может создать проблему, особенно во времена рыночного кризиса. Вспомните пару месяцев назад, когда рухнули банки Кремниевой долины и Credit Suisse. Инвесторы в облигации, которые по незнанию были чрезмерно подвержены влиянию финансовых эмитентов, возможно, почувствовали толчки, в эпицентре которых оказались региональные банки США.

Рекомендация: Инвесторам следует следить за базовой страной, стилем, сектором и рисками эмитента в своих портфелях. Следует рассмотреть возможность более широкого использования активного управления для отклонения от контрольных весов с целью формирования действительно диверсифицированных портфелей и корректировки рисков в соответствии с различными рыночными условиями.

3. Используя методы управления портфелем ценных бумаг

Ребалансировка портфелей может помочь снизить волатильность портфеля и приблизить распределение активов к первоначально намеченному целевому показателю. Это особенно важно, если некоторые активы значительно превосходят по доходности, что приводит к смещению распределения. Колебания в распределении также приводят к отклонению волатильности портфеля. На рисунке 14 показано, что оба портфеля начинались с распределения 60% акций и 40% облигаций в 1980 году, но один ежемесячно ребалансируется, в то время как другой остается “как есть”. С учетом того, что на протяжении многих лет показатели акций были выше, их доля в портфеле “как есть” увеличилась бы до 91% по состоянию на 31 мая 2023 года. Его волатильность была бы на 25% выше, чем у ребалансированного портфеля за последние 12 месяцев.

Соответствующая стратегия ребалансировки также должна учитывать операционные издержки. Подробное обсуждение этого выходит за рамки данной статьи.

Рисунок 14: Портфели без ребалансировки, как правило, демонстрируют более высокую волатильность

Другим методом управления портфелем ценных бумаг является установление предельного уровня волатильности. Это довольно простой и эффективный механизм: устанавливается максимальный фиксированный уровень волатильности для портфеля, и всякий раз, когда предел волатильности нарушается, управляющий портфелем продает рискованные активы (например, акции) и покупает менее рискованные (например, MMF). Если волатильность рискованных активов продолжит расти, то рискованный актив продолжит снижаться. Впоследствии, как только волатильность акций спадет, мы сможем постепенно реинвестировать полученные деньги обратно, стараясь не превышать предельный уровень волатильности.

Одно предостережение заключается в том, что портфели, снизившие риски в неспокойные периоды, часто отстают от портфелей без ограничения объема при восстановлении рынка. Результатом снижения волатильности может стать снижение долгосрочной доходности. Несмотря на это ограничение, данная методология эффективна при систематическом сдерживании волатильности в заранее определенных пределах.

Производные финансовые инструменты также могут быть использованы для ограничения потерь при снижении цен. Опционы "пут" позволяют инвесторам снизить потери, хотя и за счет выплаты опционных премий с течением времени (например, страховой премии). Способы смягчить это снижение затрат включают стратегии, которые включают в себя продажу опционов, чтобы отказаться от любого роста выше определенного уровня. Этот премиальный доход может быть использован для полной или частичной компенсации затрат на покупку защиты от снижения. Профиль доходности инвесторов заканчивается минимальными потерями при снижении и максимальными прибылями при росте. Подробное обсуждение производных стратегий выходит за рамки данной статьи.

Рекомендация: Владельцам активов следует внедрить стратегию ребалансировки. Тем, у кого более устойчивые взгляды на волатильность или потерю капитала, с которыми они готовы или способны мириться, следует рассмотреть методы управления портфелем. Это может обеспечить более точный контроль над этими рисками.

В заключение…

Мир изменился, и вместе с этим портфели должны эволюционировать. Диверсификация, вероятно, будет приобретать все большее значение как между классами активов, так и внутри них. Многие инвесторы избегают сырьевых товаров, но они потенциально могут играть все более важную роль в управлении рисками на уровне общего портфеля. Инвесторам также следует рассмотреть возможность добавления или увеличения их доли в частных активах. Это может снизить волатильность и риск, но важно тщательное понимание движущих сил, поскольку они варьируются в зависимости от класса частных активов. Вероятно, также будет важен более активный подход к мониторингу и управлению рисками по странам, стилям и акциям в рамках классов активов, учитывая, насколько концентрированными стали некоторые рынки. Наконец, инвесторы могут использовать методы управления портфелем ценных бумаг, которые могут ограничить волатильность и потери при снижении цен.

Соответствующая комбинация рычагов будет варьироваться от инвестора к инвестору, в зависимости от толерантности к риску, целей и ограничений. Возможно, мы вступаем на более незнакомую территорию - режим повышенной волатильности, - но это не значит, что инвесторы ничего не могут с этим поделать.

Инвесторы сталкиваются с перспективой того, что волатильность на рынках активов будет выше, чем это было на протяжении большей части посткризисной эпохи. Если в 2010-х годах центральные банки часто вполглаза следили за ценами на активы, то сегодня борьба с инфляцией взяла верх над всем остальным. Готовность Федеральной резервной системы допустить падение цен на акции и государственные облигации США почти на 20% в прошлом году была заявлением о серьезных намерениях.

Этот сдвиг режима в сторону более высокой и волатильной инфляции и менее гибких центральных банков означает, что стратегии, которые работали в прошлом десятилетии, могут потерпеть неудачу на более волатильных рынках активов в предстоящие годы.

Важное предостережение: волатильность и риск потерь - это не одно и то же

Волатильность - это показатель того, насколько "трудным" является путь. Однако для многих инвесторов это менее важно, чем риск потери денег. И эти два параметра не всегда совпадают, как показано на рисунке 1.

Рисунок 1: Более низкая волатильность ≠ меньший риск потери денег

Риск может означать и многое другое, в зависимости от инвестора. К ним относятся риск уровня финансирования (риск того, что активов недостаточно для покрытия обязательств) или риск того, что целевой фонд не достигнет целевого показателя инфляции+. Временной горизонт инвестора также является важным фактором.

Когда дело доходит до управления рисками, инвесторам необходимо четко представлять, на каких видах рисков они сосредоточены, поскольку инструменты, методы и соответствующие меры будут различаться. Некоторые стратегии помогут справиться с волатильностью, некоторые будут иметь дело с рисками, в то время как некоторые имеют дело как с волатильностью, так и с рисками.

Важно отметить, что управление рисками редко означает их устранение. Инвесторы могут легко избавиться от волатильности или риска потери капитала (по крайней мере, в номинальном выражении), просто инвестируя, например, в фонды денежного рынка (MMF), но это будет сделано за счет отказа от потенциально более высокой доходности, что, вероятно, приведет к тому, что инвесторы не достигнут своих долгосрочных целей. Кроме того, даже если MMF представляют собой низкий риск в номинальном выражении, это более высокий риск с поправкой на инфляцию (рисунки 2 и 3).

Это правда, что ставки по MMF значительно выросли, поскольку центральные банки повышают ставки для борьбы с инфляцией, но они по-прежнему значительно ниже инфляции. MMF могут иметь тактическую ценность, особенно для инвесторов с более короткими временными горизонтами, но менее подходят в качестве долгосрочного стратегического удержания.

Рисунок 2: Акции рискованны в краткосрочной перспективе, но менее в долгосрочной, % временных периодов, когда акции и MMF США предлагали доходность выше инфляции

Рисунок 3: Фонды денежного рынка - это не тот низкорисковый актив, которым вы их считаете: за последние 14 лет им не удалось побороть инфляцию

В этой статье мы сосредоточимся на методах управления рисками с точки зрения только активов, принимая во внимание как волатильность, так и возможные потери при снижении. Инвесторы, которым необходимо управлять конкретными обязательствами или рисками, могут использовать описанные подходы, но, возможно, им также потребуется принимать во внимание дополнительные факторы. Мы выделяем три подхода к управлению рисками:

между классами активов

внутри классов

активов с использованием методов управления портфелем

1. Распределение активов по классам активов

В процессе формирования портфеля крайне важно понимать, как различные классы активов взаимодействуют друг с другом, особенно в постоянно меняющихся макроэкономических условиях. По мере того как смена режима приводит к более длительному росту инфляции, традиционные роли классов активов меняются. Инвесторы должны быть искусны в распределении средств по принципу "сверху вниз" и признавать, что может потребоваться другой подход.

Когда дело доходит до управления рисками, государственные облигации - это обычный класс активов, к которому обращаются инвесторы. Портфель акций/облигаций в соотношении 60/40 так долго пользовался популярностью по уважительной причине. Однако одним из главных привлекательных моментов была отрицательная корреляция между акциями и облигациями, означающая, что государственные облигации, как правило, росли, когда акции испытывали трудности, и наоборот. Но на самом деле это относительно современное явление. На протяжении большей части последних 25 лет инфляция не вызывала серьезного беспокойства, что совпало с периодом, когда акции и облигации имели отрицательную корреляцию (подробнее о корреляции акций и облигаций смотрите здесь - (ссылка на перевод)). Но сегодня в центре внимания находится инфляция, определяющая политику центрального банка и склонность к риску. И в этих условиях облигации, вероятно, будут менее эффективны в диверсификации акционерного риска (рис. 4). Другой класс активов, с которым многие инвесторы мало знакомы, может играть все более важную роль: сырьевые товары.

Сырьевые товары могут играть большую роль в снижении портфельного риска, когда рынком управляет инфляция. Сырьевые товары/акции потенциально могут иметь более низкую корреляцию, чем облигации/акции, когда рынком управляет инфляция (рис. 4), и потенциально могут спровоцировать революцию в распределении активов.

Рисунок 4: Сырьевые товары потенциально могут стать убежищем для инвесторов

Частные активы также могут играть определенную роль в управлении волатильностью и рисками. Когда их волатильность рассчитывается традиционным способом, как стандартное отклонение исторических месячных или квартальных доходностей, частные активы кажутся относительно низкорисковыми, как показано на рисунке 5. Эта функция может быть привлекательной для инвесторов, которые обеспокоены заявленной волатильностью своего портфеля. Например, это может ограничить влияние изменения оценки активов на пенсионные расходы компании в ее отчете о прибылях и убытках. В таком случае стабильность частных активов высоко ценится.

Но инвесторам не следует путать эту низкую волатильность с низким риском. Могут существовать фундаментальные причины, по которым определенные частные активы могут считаться менее рискованными, чем их государственные аналоги, но на их низкую волатильность в значительной степени влияет способ их оценки. Оценки частных активов обновляются нечасто, если вообще обновляются, и не всегда сравниваются с ценами публичного рынка. Обе функции снижают волатильность.

Некоторые частные активы чаще переоцениваются ежегодно, а не ежеквартально, поэтому переход к оценке волатильности на основе годовой доходности, а не ежеквартальной, может частично устранить сглаживание профилей доходности/ослабление волатильности.

Рисунок 5: Частные активы могут быть менее волатильными, чем государственные активы

Включение частных активов также влечет за собой дополнительные факторы, такие как риск ликвидности. Оставляя в стороне вопросы измерения, существует ряд фундаментальных факторов волатильности и риска потерь, которые могут быть качественно оценены. Ниже приведена подборка некоторых из них. Этот список не является исчерпывающим, но его разнообразие подчеркивает, что, когда речь заходит о частных активах, существует больший риск, чем может показаться на первый взгляд:

Договоры аренды недвижимости обычно заключаются на несколько лет и часто содержат ту или иную форму индексации или оговорку о повышении арендной платы, которая предотвращает корректировку в сторону понижения в течение срока аренды. Это обеспечивает более стабильную основу для доходности, чем в случае с государственными акциями.

Денежные потоки от инфраструктурных проектов менее чувствительны к экономическому циклу, чем более широкий рынок акций. Некоторые из них также имеют связь с инфляцией. Это обеспечивает стабильность доходности как от долевых, так и долговых инвестиций в инфраструктуру. Исторически этот класс активов также имеет низкую корреляцию с традиционными классами активов. Кроме того, инфраструктурные проекты часто поддерживаются правительствами или корпоративными структурами с высокими кредитными рейтингами.

Активы, использующие возобновляемые источники энергии, такие как ветряные электростанции, часто выигрывают от долгосрочных контрактов с правительством или аффилированными с ним организациями. На некоторых рынках, таких как Великобритания, они имеют договорную инфляционную привязку.

Для данного актива инвестиции с большим привлечением заемных средств более рискованны, чем инвестиции с меньшим привлечением заемных средств. Средний крупный выкуп акций частными акционерами на 55% финансируется за счет долга, в то время как для среднестатистической компании из списка S&P 500 эквивалентный показатель составляет менее 50%. Это наводит на мысль о том, что крупные выкупы более рискованны, чем государственные акции.

Что такое Выкуп - buyout?

Выкуп - это приобретение контрольного пакета акций компании, и он используется как синоним термина "приобретение". Если пакет акций покупается руководством фирмы, это называется выкупом со стороны руководства, а если для финансирования выкупа используется высокий уровень долга, это называется выкупом с привлечением заемных средств. Выкуп акций часто происходит, когда компания становится частной.

- прим. Holy Finance

Исходя из того же аргумента, неправильно автоматически делать вывод о том, что все выкупы акций частных компаний более рискованны, чем публичные рынки. Выкуп акций с малой и средней капитализацией имеет менее высокий уровень заемных средств, а некоторые другие стратегии практически не используют заемных средств.

Индивидуальные фонды частных активов менее диверсифицированы, чем фонды государственного рынка, и поэтому с этой точки зрения являются более рискованными. Однако этот риск может быть снижен на уровне портфеля путем распределения инвестиций по нескольким фондам с течением времени и/или путем инвестирования в "фонды фондов".

Контрольные пакеты акций, которые частные инвесторы обычно приобретают в своих портфельных компаниях, предоставляют им больший доступ к информации более своевременным образом, чем это было бы возможно на публичных рынках. Эта способность проводить гораздо более глубокую юридическую проверку помогает снизить риск любых индивидуальных инвестиций и тем самым избежать нежелательных сюрпризов.

Долги по недвижимости и инфраструктуре имеют то преимущество, что они обычно обеспечиваются физическими активами, такими как аэропорты, платные дороги или здания. В случае дефолта актив или группы активов могут быть проданы, а вырученные средства использованы для погашения задолженности перед кредитором. Это повышает скорость восстановления и ограничивает потери. Например, ставки возмещения по долгам в области инфраструктуры и недвижимости составляют в среднем около 75%, что значительно превышает уровень в 40%, типичный для корпоративных облигаций.

Рисунок 6: Частные активы несут различные базовые риски для публичных рынков

Сверху: стабильность денежных потоков, поддержка активов, защита инвесторов, доступ к информации, долгосрочная защита от краткосрочного шума.

Снизу: Неликвидность, плечо, ограниченность оценки, концентрированные индивидуальные фонды, разница в результатах фондов

Другие диверсифицирующие классы активов, такие как ценные бумаги, связанные со страхованием, или определенные типы хедж-фондов, также могут помочь инвесторам управлять рисками на уровне общего портфеля. Например, мультистратегические хедж-фонды и стратегии, нейтральные к фондовому рынку, могут снизить риск снижения цен, снизить волатильность и обеспечить дополнительный источник прибыли.

Рекомендация: Инвесторам следует рассмотреть возможность добавления нетрадиционных, диверсифицирующих классов активов для снижения риска и волатильности, принимая во внимание нюансы и дополнительные факторы, которые это привносит в портфели.

2. Распределение активов по классам активов

Временами казалось, что последнее десятилетие часто не способствовало диверсификации внутри классов активов. Что касается акций, то рынок США был самым результативным рынком за семь из десяти лет, значительно опередив остальные (рис. 7).

Рисунок 7: Акции США превзошли остальные за последние десять лет

Таблица лидеров по показателям эффективности в долларовом выражении

Однако за последнее десятилетие многие рынки стали сильно концентрированными. В настоящее время на долю США приходится 68% мировых развитых рынков (рис. 8), и их показатели все больше зависят от узкого диапазона технологических акций с высокой капитализацией. На развивающихся рынках азиатские рынки, ориентированные на экономический рост, составляют 79%, а на "большую тройку" - Китай, Корею и Тайвань - приходится 58% (рис. 9).

Рисунок 8: США доминируют на развитых рынках

Рисунок 9: На рынках акций развивающихся стран доминирует Азия

Сильная концентрация может быть проблемой. Семь крупных американских компаний (рис. 12) обеспечили рост почти всех американских акций в этом году.

Рисунок 10: крупные победители 2020-2021 годов,

рисунок 11: крупные проигравшие 2022 года,

рисунок 12: крупные победители 2023 года с начала года

Глобальные инвесторы в акции, вероятно, обнаружат, что их портфели сильно разбиты по странам, стилю и акциям. Это создает дополнительный риск. Для создания действительно диверсифицированных портфелей потребуется тщательный мониторинг этих рисков и большая гибкость в отклонении от базовых индексов, когда это необходимо.

А как насчет облигаций? Хотя риски концентрации эмитентов обсуждаются не так часто, они также существуют в корпоративных облигациях. В глобальных индексах корпоративных облигаций доминирует финансовый сектор с долей 35% (рис. 13).

Рисунок 13: Финансовый сектор, отбирает большой кусок пирога корпоративных облигаций

Это может создать проблему, особенно во времена рыночного кризиса. Вспомните пару месяцев назад, когда рухнули банки Кремниевой долины и Credit Suisse. Инвесторы в облигации, которые по незнанию были чрезмерно подвержены влиянию финансовых эмитентов, возможно, почувствовали толчки, в эпицентре которых оказались региональные банки США.

Рекомендация: Инвесторам следует следить за базовой страной, стилем, сектором и рисками эмитента в своих портфелях. Следует рассмотреть возможность более широкого использования активного управления для отклонения от контрольных весов с целью формирования действительно диверсифицированных портфелей и корректировки рисков в соответствии с различными рыночными условиями.

3. Используя методы управления портфелем ценных бумаг

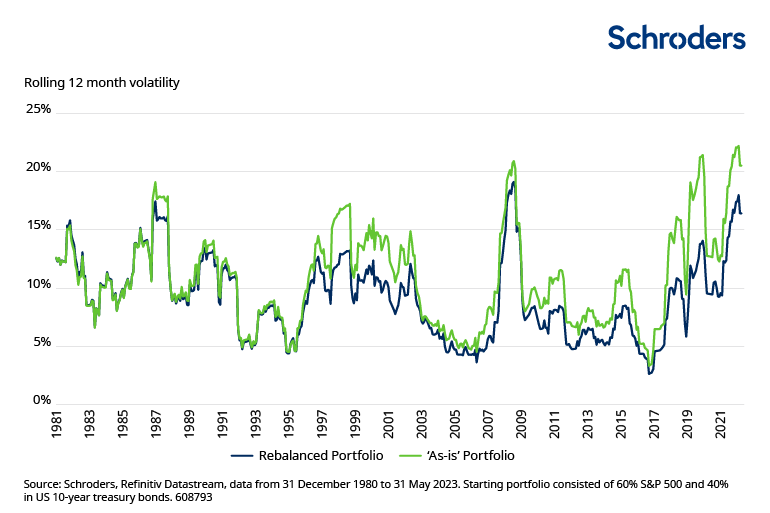

Ребалансировка портфелей может помочь снизить волатильность портфеля и приблизить распределение активов к первоначально намеченному целевому показателю. Это особенно важно, если некоторые активы значительно превосходят по доходности, что приводит к смещению распределения. Колебания в распределении также приводят к отклонению волатильности портфеля. На рисунке 14 показано, что оба портфеля начинались с распределения 60% акций и 40% облигаций в 1980 году, но один ежемесячно ребалансируется, в то время как другой остается “как есть”. С учетом того, что на протяжении многих лет показатели акций были выше, их доля в портфеле “как есть” увеличилась бы до 91% по состоянию на 31 мая 2023 года. Его волатильность была бы на 25% выше, чем у ребалансированного портфеля за последние 12 месяцев.

Соответствующая стратегия ребалансировки также должна учитывать операционные издержки. Подробное обсуждение этого выходит за рамки данной статьи.

Рисунок 14: Портфели без ребалансировки, как правило, демонстрируют более высокую волатильность

Другим методом управления портфелем ценных бумаг является установление предельного уровня волатильности. Это довольно простой и эффективный механизм: устанавливается максимальный фиксированный уровень волатильности для портфеля, и всякий раз, когда предел волатильности нарушается, управляющий портфелем продает рискованные активы (например, акции) и покупает менее рискованные (например, MMF). Если волатильность рискованных активов продолжит расти, то рискованный актив продолжит снижаться. Впоследствии, как только волатильность акций спадет, мы сможем постепенно реинвестировать полученные деньги обратно, стараясь не превышать предельный уровень волатильности.

Одно предостережение заключается в том, что портфели, снизившие риски в неспокойные периоды, часто отстают от портфелей без ограничения объема при восстановлении рынка. Результатом снижения волатильности может стать снижение долгосрочной доходности. Несмотря на это ограничение, данная методология эффективна при систематическом сдерживании волатильности в заранее определенных пределах.

Производные финансовые инструменты также могут быть использованы для ограничения потерь при снижении цен. Опционы "пут" позволяют инвесторам снизить потери, хотя и за счет выплаты опционных премий с течением времени (например, страховой премии). Способы смягчить это снижение затрат включают стратегии, которые включают в себя продажу опционов, чтобы отказаться от любого роста выше определенного уровня. Этот премиальный доход может быть использован для полной или частичной компенсации затрат на покупку защиты от снижения. Профиль доходности инвесторов заканчивается минимальными потерями при снижении и максимальными прибылями при росте. Подробное обсуждение производных стратегий выходит за рамки данной статьи.

Рекомендация: Владельцам активов следует внедрить стратегию ребалансировки. Тем, у кого более устойчивые взгляды на волатильность или потерю капитала, с которыми они готовы или способны мириться, следует рассмотреть методы управления портфелем. Это может обеспечить более точный контроль над этими рисками.

В заключение…

Мир изменился, и вместе с этим портфели должны эволюционировать. Диверсификация, вероятно, будет приобретать все большее значение как между классами активов, так и внутри них. Многие инвесторы избегают сырьевых товаров, но они потенциально могут играть все более важную роль в управлении рисками на уровне общего портфеля. Инвесторам также следует рассмотреть возможность добавления или увеличения их доли в частных активах. Это может снизить волатильность и риск, но важно тщательное понимание движущих сил, поскольку они варьируются в зависимости от класса частных активов. Вероятно, также будет важен более активный подход к мониторингу и управлению рисками по странам, стилям и акциям в рамках классов активов, учитывая, насколько концентрированными стали некоторые рынки. Наконец, инвесторы могут использовать методы управления портфелем ценных бумаг, которые могут ограничить волатильность и потери при снижении цен.

Соответствующая комбинация рычагов будет варьироваться от инвестора к инвестору, в зависимости от толерантности к риску, целей и ограничений. Возможно, мы вступаем на более незнакомую территорию - режим повышенной волатильности, - но это не значит, что инвесторы ничего не могут с этим поделать.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба