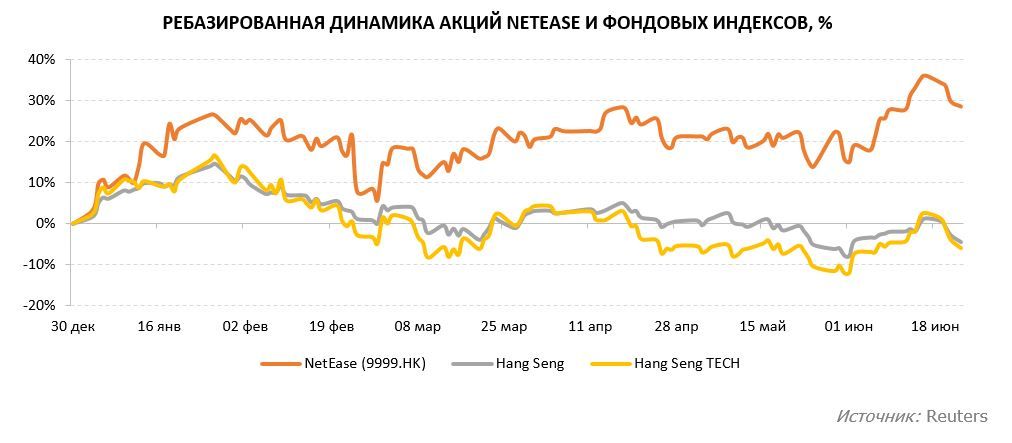

За первую половину 2023 года акции NetEase смогли значительно опередить по динамике индекс Hang Seng. Темпы роста бизнеса NetEase сейчас не превышают 10% г/г, тогда как у других китайских интернет-компаний они достигают 15–20% г/г и более. Однако фондовый рынок расставляет все по своим местам: инвесторы с осторожностью смотрят на бумаги онлайн-ретейлеров и бигтехов, ввиду того что темпы восстановления внутреннего спроса и экономики КНР не оправдали ожиданий. На этом фоне вложения в NetEase видятся более стабильными и предсказуемыми.

Мы присваиваем рейтинг «Покупать» компании NetEase и повышаем целевую цену по ее бумагам. Целевая цена акций в Гонконге составляет HKD 176,0 (апсайд 15,2%). Целевая цена ADS в США составляет $ 112,4 (апсайд 15,8%).

NetEase — одна из ведущих китайских интернет-компаний, входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории.

В прошлом году NetEase успешно справилась с вызовами. За 2022 год игровая выручка показала прирост на 10% г/г на фоне сокращения отрасли на 7% г/г. Считаем это хорошим результатом. Также валовая прибыль и скорр. чистая прибыль по итогам прошлого года увеличились на 12% г/г и 15% г/г соответственно. Кроме того, у Tencent, главного конкурента NetEase, игровая выручка на внутреннем рынке в прошлом году стагнировала. Слабость Tencent только укрепила позиции NetEase в отрасли.

На 2023 год у NetEase большие планы. Компания обещает в совокупности более 50 новых релизов в разных жанрах. Также NetEase активно увеличивает свое присутствие на международных рынках на фоне ужесточения регулирования на внутреннем рынке.

В январе 2023 года закончилось 14-летнее сотрудничество NetEase и американского разработчика видеоигр Activision Blizzard. Прекращение сотрудничества повлияло на такие франшизы, как World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III, они более недоступны игрокам в Китае. Но потери NetEase будут небольшими, не более 5% выручки и чистой прибыли.

Отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 1Q 2023 чистая денежная позиция составляла 89,3 млрд юаней.

В 2023 году капзатраты NetEase продолжат расти так же быстро, как и в прошлом году. Это обусловлено вложениями в инфраструктуру, новые технологии, открытием новых студий.

Дивидендную доходность акций и ADS NetEase на горизонте 12 мес. оцениваем в 1,7%. На конец 1Q 2023 доступный объем обратного выкупа составлял около $ 4,7 млрд (8% капитализации).

При оценке стоимости акций и ADS NetEase мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и EV/S компаний-аналогов в КНР и США. Данная методика предполагает апсайд в районе 15% без учета дивидендов.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Основные риски для NetEase сопряжены с более медленным, чем ожидалось, восстановлением потребительской активности и национальной экономики. На этом фоне циклические отрасли могут показать темпы роста ниже прогнозного.

Описание эмитента

NetEase — одна из ведущих китайских интернет-компаний. Разработка и лицензирование видеоигр для ПК, консолей и мобильных устройств является основным направлением деятельности компании. NetEase входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории. В Китае NetEase — второй издатель видеоигр после Tencent. В сферу деятельности компании входит проведение киберспортивных турниров и организация стриминговых онлайн-трансляций с турниров. Дополнительно NetEase владеет музыкальными, образовательными, новостными онлайн-сервисами, а также сервисами электронной коммерции.

За первую половину 2023 года акции NetEase значительно опередили по динамике фондовый индекс Hang Seng. Темпы роста бизнеса NetEase сейчас не превышают 10% г/г, но все же инвесторам вложения в компанию видятся более стабильными и предсказуемыми, нежели в быстрорастущих онлайн-ретейлеров.

Перспективы и риски

• В 2022 году рынок видеоигр в КНР сократился впервые за долгое время. По оценкам Statista, рынок сузился на 7% г/г, до $ 93 млрд. Негативными факторами послужили регуляторное давление и действовавшие почти весь прошлый год антиковидные ограничения. С 2021 года отрасль видеоигр под пристальным внимание регуляторов, которые законодательно ограничили игровое время для несовершеннолетних игроков одним часом в будние дни и двумя часами в выходные дни. Также несовершеннолетним полностью запрещены внутриигровые покупки. Эти факторы ограничивают долгосрочный потенциал отрасли. Вместе с этим долгое время Национальное управление по печати и публикациям КНР не выдавало лицензии на новые игры, но в конце 2022 года лицензирование все-таки возобновилось.

• Согласно оценкам Statista, провал прошлого года будет компенсирован в 2023 году — прогнозируется расширение отрасли на 18% г/г, что позволит ей вернуться на траекторию долгосрочного роста. После 2023 года среднегодовые темпы роста рынка видеоигр в КНР оцениваются в среднем около 8%.

• В прошлом году NetEase успешно справилась с вызовами. За 2022 год игровая выручка показала прирост на 10% г/г на фоне сокращения отрасли. Считаем это хорошим результатом. Также валовая прибыль и скорр. чистая прибыль по итогам прошлого года увеличились на 12% г/г и 15% г/г соответственно. Кроме того, важно отметить, что у Tencent, главного конкурента NetEase, игровая выручка на внутреннем рынке в прошлом году стагнировала. Слабость Tencent только укрепила позиции NetEase в отрасли.

• На 2023 год у NetEase большие планы. Компания обещает в совокупности более 50 новых релизов в разных жанрах. Из последних июньских релизов можно отметить мобильный шутер Badlanders, а также гонки Racing Master. 30 июня ожидается релиз популярной игры Justice для мобильных устройств.

• NetEase делает ставку на международную экспансию. Компания активно увеличивает свое присутствие на международных рынках. На фоне ужесточения регулирования на внутреннем рынке вполне логично, что компания стремится найти новые каналы выручки за рубежом. В начале этого года NetEase приобрела канадскую игровую студию SkyBox Labs. А за последние несколько месяцев объявила об открытии нескольких студий: Bad Brain Game в Канаде, PinCool в Японии и Anchor Point в Испании. Это как нельзя лучше подтверждает намерения компании. За последние несколько лет многие игры, предназначенные изначально для материкового Китая, были выведены и на международный рынок, причем они все имели успех. Это такие франшизы, как Infinite Lagrange и Dead by Daylight Mobile. Нынешним летом на международный рынок будет выведена крайне популярная в Китае франшиза Harry Potter: Magic Awakened, а до конца года еще ожидаются международные релизы Naraka: Bladepoint Mobile и Eggy Party.

• NetEase обладает весомым опытом в создании VR/AR-контента. Считаем, что это поможет компании стать крупным игроком в игровых метавселенных. Растущий интерес людей к виртуальным мирам является для отрасли видеоигр значимым драйвером в долгосрочной перспективе. NetEase планирует сделать собственную платформу по аналогии с Roblox, на которой пользователи сами смогут создавать игры и другой развлекательный контент. Помимо этого, новая студия разработки Spliced обещает игрокам новый иммерсивный и захватывающий игровой опыт.

• Из негативных моментов стоит выделить, что в январе закончилось 14-летнее сотрудничество NetEase и американского разработчика видеоигр Activision Blizzard. Компании не смогли достичь соглашения по ключевым условиям для продления договора. Прекращение сотрудничества повлияло на такие франшизы, как World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III, они более недоступны игрокам в Китае, так как NetEase не лицензирует и не распространяет эти игры. В то же время лицензирование и выпуск Diablo Immortal регламентируются отдельным соглашением, и оно не расторгается. На долю игр производства Activision Blizzard приходилось менее 5% выручки и чистой прибыли NetEase, поэтому потери компании будут небольшими.

• Стоит сказать несколько слов и про перспективы других бизнес-направлений NetEase. Операционные сегменты Youdao и Cloud Music пока демонстрируют умеренные результаты. Youdao продолжает переориентацию на новые направления: ранее компания оказывала частные образовательные услуги, но регуляторы фактически полностью запретили эту деятельность в стране, и сейчас Youdao работает в смежных сферах — разрабатывает умные гаджеты, помогающие в учебе, а также образовательные мобильные приложения. Что касается Cloud Music, то в настоящее время это один из самых популярных музыкальных стриминговых сервисов в Китае. Число ежемесячно активных пользователей Cloud Music растет невысокими, но весьма стабильными темпами, доля платных пользователей из общего количества составляет около 20%. В прошлом году выручка Cloud Music выросла почти на 30% г/г, а убытки сократились в разы. Оба направления, Youdao и Cloud Music, являются отдельными независимыми компаниями со своим управлением, обе компании имеют листинг на бирже, но контролируются NetEase. Рост капитализации Youdao и Cloud Music раскрывает стоимость и самой NetEase.

• Главным риском для акций китайских интернет-компаний в этом году стало более медленное, чем ожидалось, восстановление потребительской активности и национальной экономики. В начале этого года на китайскую экономику возлагали большие надежды, так как снятие антиковидных ограничений должно было поддержать все сектора. Но бурного всплеска не произошло. После выхода блока макроэкономической статистики в КНР за май ведущие инвестдома начали массово понижать прогнозы по ВВП КНР на 2023 год. Bank of America пересмотрел свой прогноз с 6,3% до 5,7%, Nomura — с 5,9% до 5,5%, Barclays — с 5,6% до 5,3%, JPMorgan — с 5,9% до 5,5%, Goldman Sachs — с 6% до 5,4%. Таким образом, и циклические отрасли, которые сильно зависят от состояния национальной экономики, могут показать более слабый рост в этом году. Конечно, инвесторам, которые рассчитывали заработать на рынках Китая и Гонконга, приходится переоценивать перспективы своих вложений.

Возврат капитала

NetEase выплачивает дивиденды с 2013 года. Актуальная дивидендная политика предполагает ежеквартальные выплаты в размере 20–30% чистой прибыли. За 2022 год NetEase выплатила в виде дивидендов суммарно $ 906 млн — это на 17% больше, чем в 2021 году. Дивидендную доходность акций и ADS NetEase на горизонте 12 мес. оцениваем в 1,7%.

В начале января NetEase завершила двухлетнюю программу обратного выкупа в размере $ 3 млрд и сразу же анонсировала новую программу объемом $ 5 млрд сроком на 3 года. За весь 2022 год NetEase выкупила с рынка бумаги на сумму $ 1,2 млрд, однако это меньше, чем $ 1,9 млрд в 2021 году. На конец 1Q 2023 доступный объем обратного выкупа составляет около $ 4,7 млрд (8% капитализации).

Финансовые показатели и прогнозы

По итогам 1Q 2023 NetEase отчиталась о выручке в размере 25 млрд юаней. Темпы роста выручки составили 6% г/г по сравнению с 15% г/г годом ранее и 4% г/г кварталом ранее.

В ключевом сегменте видеоигр выручка показала прирост на 8% г/г и составила 20,1 млрд юаней. Доля мобильных игр в игровой выручке — 72,3%, впервые превысив 70%. Надо отметить, что в последнее время компания выпускает все больше игр, предназначенных именно для мобильных устройств. Этот сегмент в отрасли видеоигр является самым быстрорастущим. Популярные уже на протяжении долгого времени франшизы Fantasy Westward Journey, Identity V, Justice и другие приносят стабильно высокие доходы. Вышедшая в прошлом году Eggy Party показала внушительный рост игровой аудитории, так как по итогам 1Q 2023 игра заняла первое место в чарте загрузок на iOS в Китае.

Квартальная валовая прибыль NetEase увеличилась на 16% г/г и составила 14,9 млрд юаней. В игровом сегменте основной вклад в валовую прибыль внесла игра Eggy Party. Совокупная валовая маржа составила 59,5% по сравнению с 54,5% годом ранее. Валовая маржа игрового сегмента увеличилась до 66,7% с 62,2% годом ранее.

За квартал скорр. чистая прибыль NetEase составила 7,6 млрд юаней (+48% г/г). Факторами роста прибыли послужили не только рост выручки и оптимизация затрат, но и прибыль от инвестиций и положительный эффект от колебаний валютных курсов. Скорр. разводненная прибыль в расчете на одну акцию или на одну ADS выросла на 51% г/г. Операционный денежный поток оказался на весьма высоком уровне — 6 млрд юаней против 4,6 млрд юаней годом ранее.

За последние полгода консенсус-прогноз Refinitiv по выручке NetEase был повышен незначительно: на 2023 год — с 104,6 млрд юаней до 105,4 млрд юаней, на 2024 год — с 115 млрд юаней до 115,6 млрд юаней. В целом на горизонте 2023–2025 гг. среднегодовые темпы роста выручки компании составляют около 9%, что вполне соотносится и с прогнозами по отрасли.

В 2022 году NetEase недотянула до ожиданий по показателям скорр. EBITDA и скорр. чистой прибыли. Сказались разовые факторы, а также высокий уровень затрат. В 2023 году от компании ждут, что невысокая база прошлого года позволит показать двузначный рост скорр. EBITDA и скорр. чистой прибыли, опережающий рост выручки.

Из позитивных факторов отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 1Q 2023 чистая денежная позиция составляла 89,3 млрд юаней.

В 2022 году NetEase значительно увеличила капитальные затраты, что было обусловлено необходимостью вложений в сетевую инфраструктуру и новые технологии, а также открытием новых офисов и новых студий. В 2023 году капзатраты продолжат расти такими же быстрыми темпами.

Оценка

Для прогнозирования стоимости акций NetEase мы использовали оценку по мультипликаторам относительно аналогов в Китае и США.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов на след. 12 мес. предполагает целевую капитализацию 520,6 млрд юаней, что эквивалентно HKD 567,5 млрд, или $ 72,5 млрд.

В Гонконге целевая стоимость акций NetEase составляет HKD 176,0 с апсайдом 15,2%. В США целевая стоимость ADS NetEase составляет $ 112,4 с апсайдом 15,8% (1 ADS = 5 акций). Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям и ADS NetEase.

Медианная целевая цена акций NetEase в Гонконге по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 175 (апсайд — 14,5% от текущих уровней), а рейтинг акций эквивалентен 4,0 (где 5 — Strong Buy, 1 — Strong Sell).

Оценка целевой цены акций NetEase аналитиками Credit Suisse составляет HKD 200 («Покупать»), HSBC — HKD 187 («Покупать»), ICBC International Securities — HKD 178 («Покупать»), China Merchants Securities — HKD 177 («Покупать»), China International Capital Corporation — HKD 175 («Покупать»), China Everbright Research — HKD 170 («Покупать»), Nomura — HKD 168 («Покупать»).

Технический анализ

После январского ралли акции NetEase двигаются в широком диапазоне HKD 129–157. Отчасти рынок уже закладывает в стоимость акций рост финансовых показателей в 2023 году. Мы полагаем, что фундаментальная недооценка относительно аналогов в США и КНР позволит бумагам в среднесрочной перспективе продолжить размеренный рост.

Мы присваиваем рейтинг «Покупать» компании NetEase и повышаем целевую цену по ее бумагам. Целевая цена акций в Гонконге составляет HKD 176,0 (апсайд 15,2%). Целевая цена ADS в США составляет $ 112,4 (апсайд 15,8%).

NetEase — одна из ведущих китайских интернет-компаний, входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории.

В прошлом году NetEase успешно справилась с вызовами. За 2022 год игровая выручка показала прирост на 10% г/г на фоне сокращения отрасли на 7% г/г. Считаем это хорошим результатом. Также валовая прибыль и скорр. чистая прибыль по итогам прошлого года увеличились на 12% г/г и 15% г/г соответственно. Кроме того, у Tencent, главного конкурента NetEase, игровая выручка на внутреннем рынке в прошлом году стагнировала. Слабость Tencent только укрепила позиции NetEase в отрасли.

На 2023 год у NetEase большие планы. Компания обещает в совокупности более 50 новых релизов в разных жанрах. Также NetEase активно увеличивает свое присутствие на международных рынках на фоне ужесточения регулирования на внутреннем рынке.

В январе 2023 года закончилось 14-летнее сотрудничество NetEase и американского разработчика видеоигр Activision Blizzard. Прекращение сотрудничества повлияло на такие франшизы, как World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III, они более недоступны игрокам в Китае. Но потери NetEase будут небольшими, не более 5% выручки и чистой прибыли.

Отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 1Q 2023 чистая денежная позиция составляла 89,3 млрд юаней.

В 2023 году капзатраты NetEase продолжат расти так же быстро, как и в прошлом году. Это обусловлено вложениями в инфраструктуру, новые технологии, открытием новых студий.

Дивидендную доходность акций и ADS NetEase на горизонте 12 мес. оцениваем в 1,7%. На конец 1Q 2023 доступный объем обратного выкупа составлял около $ 4,7 млрд (8% капитализации).

При оценке стоимости акций и ADS NetEase мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и EV/S компаний-аналогов в КНР и США. Данная методика предполагает апсайд в районе 15% без учета дивидендов.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Основные риски для NetEase сопряжены с более медленным, чем ожидалось, восстановлением потребительской активности и национальной экономики. На этом фоне циклические отрасли могут показать темпы роста ниже прогнозного.

Описание эмитента

NetEase — одна из ведущих китайских интернет-компаний. Разработка и лицензирование видеоигр для ПК, консолей и мобильных устройств является основным направлением деятельности компании. NetEase входит в число крупнейших игровых компаний мира по размеру выручки и охвату аудитории. В Китае NetEase — второй издатель видеоигр после Tencent. В сферу деятельности компании входит проведение киберспортивных турниров и организация стриминговых онлайн-трансляций с турниров. Дополнительно NetEase владеет музыкальными, образовательными, новостными онлайн-сервисами, а также сервисами электронной коммерции.

За первую половину 2023 года акции NetEase значительно опередили по динамике фондовый индекс Hang Seng. Темпы роста бизнеса NetEase сейчас не превышают 10% г/г, но все же инвесторам вложения в компанию видятся более стабильными и предсказуемыми, нежели в быстрорастущих онлайн-ретейлеров.

Перспективы и риски

• В 2022 году рынок видеоигр в КНР сократился впервые за долгое время. По оценкам Statista, рынок сузился на 7% г/г, до $ 93 млрд. Негативными факторами послужили регуляторное давление и действовавшие почти весь прошлый год антиковидные ограничения. С 2021 года отрасль видеоигр под пристальным внимание регуляторов, которые законодательно ограничили игровое время для несовершеннолетних игроков одним часом в будние дни и двумя часами в выходные дни. Также несовершеннолетним полностью запрещены внутриигровые покупки. Эти факторы ограничивают долгосрочный потенциал отрасли. Вместе с этим долгое время Национальное управление по печати и публикациям КНР не выдавало лицензии на новые игры, но в конце 2022 года лицензирование все-таки возобновилось.

• Согласно оценкам Statista, провал прошлого года будет компенсирован в 2023 году — прогнозируется расширение отрасли на 18% г/г, что позволит ей вернуться на траекторию долгосрочного роста. После 2023 года среднегодовые темпы роста рынка видеоигр в КНР оцениваются в среднем около 8%.

• В прошлом году NetEase успешно справилась с вызовами. За 2022 год игровая выручка показала прирост на 10% г/г на фоне сокращения отрасли. Считаем это хорошим результатом. Также валовая прибыль и скорр. чистая прибыль по итогам прошлого года увеличились на 12% г/г и 15% г/г соответственно. Кроме того, важно отметить, что у Tencent, главного конкурента NetEase, игровая выручка на внутреннем рынке в прошлом году стагнировала. Слабость Tencent только укрепила позиции NetEase в отрасли.

• На 2023 год у NetEase большие планы. Компания обещает в совокупности более 50 новых релизов в разных жанрах. Из последних июньских релизов можно отметить мобильный шутер Badlanders, а также гонки Racing Master. 30 июня ожидается релиз популярной игры Justice для мобильных устройств.

• NetEase делает ставку на международную экспансию. Компания активно увеличивает свое присутствие на международных рынках. На фоне ужесточения регулирования на внутреннем рынке вполне логично, что компания стремится найти новые каналы выручки за рубежом. В начале этого года NetEase приобрела канадскую игровую студию SkyBox Labs. А за последние несколько месяцев объявила об открытии нескольких студий: Bad Brain Game в Канаде, PinCool в Японии и Anchor Point в Испании. Это как нельзя лучше подтверждает намерения компании. За последние несколько лет многие игры, предназначенные изначально для материкового Китая, были выведены и на международный рынок, причем они все имели успех. Это такие франшизы, как Infinite Lagrange и Dead by Daylight Mobile. Нынешним летом на международный рынок будет выведена крайне популярная в Китае франшиза Harry Potter: Magic Awakened, а до конца года еще ожидаются международные релизы Naraka: Bladepoint Mobile и Eggy Party.

• NetEase обладает весомым опытом в создании VR/AR-контента. Считаем, что это поможет компании стать крупным игроком в игровых метавселенных. Растущий интерес людей к виртуальным мирам является для отрасли видеоигр значимым драйвером в долгосрочной перспективе. NetEase планирует сделать собственную платформу по аналогии с Roblox, на которой пользователи сами смогут создавать игры и другой развлекательный контент. Помимо этого, новая студия разработки Spliced обещает игрокам новый иммерсивный и захватывающий игровой опыт.

• Из негативных моментов стоит выделить, что в январе закончилось 14-летнее сотрудничество NetEase и американского разработчика видеоигр Activision Blizzard. Компании не смогли достичь соглашения по ключевым условиям для продления договора. Прекращение сотрудничества повлияло на такие франшизы, как World of Warcraft, StarCraft, Hearthstone, Heroes of the Storm, Overwatch и Diablo III, они более недоступны игрокам в Китае, так как NetEase не лицензирует и не распространяет эти игры. В то же время лицензирование и выпуск Diablo Immortal регламентируются отдельным соглашением, и оно не расторгается. На долю игр производства Activision Blizzard приходилось менее 5% выручки и чистой прибыли NetEase, поэтому потери компании будут небольшими.

• Стоит сказать несколько слов и про перспективы других бизнес-направлений NetEase. Операционные сегменты Youdao и Cloud Music пока демонстрируют умеренные результаты. Youdao продолжает переориентацию на новые направления: ранее компания оказывала частные образовательные услуги, но регуляторы фактически полностью запретили эту деятельность в стране, и сейчас Youdao работает в смежных сферах — разрабатывает умные гаджеты, помогающие в учебе, а также образовательные мобильные приложения. Что касается Cloud Music, то в настоящее время это один из самых популярных музыкальных стриминговых сервисов в Китае. Число ежемесячно активных пользователей Cloud Music растет невысокими, но весьма стабильными темпами, доля платных пользователей из общего количества составляет около 20%. В прошлом году выручка Cloud Music выросла почти на 30% г/г, а убытки сократились в разы. Оба направления, Youdao и Cloud Music, являются отдельными независимыми компаниями со своим управлением, обе компании имеют листинг на бирже, но контролируются NetEase. Рост капитализации Youdao и Cloud Music раскрывает стоимость и самой NetEase.

• Главным риском для акций китайских интернет-компаний в этом году стало более медленное, чем ожидалось, восстановление потребительской активности и национальной экономики. В начале этого года на китайскую экономику возлагали большие надежды, так как снятие антиковидных ограничений должно было поддержать все сектора. Но бурного всплеска не произошло. После выхода блока макроэкономической статистики в КНР за май ведущие инвестдома начали массово понижать прогнозы по ВВП КНР на 2023 год. Bank of America пересмотрел свой прогноз с 6,3% до 5,7%, Nomura — с 5,9% до 5,5%, Barclays — с 5,6% до 5,3%, JPMorgan — с 5,9% до 5,5%, Goldman Sachs — с 6% до 5,4%. Таким образом, и циклические отрасли, которые сильно зависят от состояния национальной экономики, могут показать более слабый рост в этом году. Конечно, инвесторам, которые рассчитывали заработать на рынках Китая и Гонконга, приходится переоценивать перспективы своих вложений.

Возврат капитала

NetEase выплачивает дивиденды с 2013 года. Актуальная дивидендная политика предполагает ежеквартальные выплаты в размере 20–30% чистой прибыли. За 2022 год NetEase выплатила в виде дивидендов суммарно $ 906 млн — это на 17% больше, чем в 2021 году. Дивидендную доходность акций и ADS NetEase на горизонте 12 мес. оцениваем в 1,7%.

В начале января NetEase завершила двухлетнюю программу обратного выкупа в размере $ 3 млрд и сразу же анонсировала новую программу объемом $ 5 млрд сроком на 3 года. За весь 2022 год NetEase выкупила с рынка бумаги на сумму $ 1,2 млрд, однако это меньше, чем $ 1,9 млрд в 2021 году. На конец 1Q 2023 доступный объем обратного выкупа составляет около $ 4,7 млрд (8% капитализации).

Финансовые показатели и прогнозы

По итогам 1Q 2023 NetEase отчиталась о выручке в размере 25 млрд юаней. Темпы роста выручки составили 6% г/г по сравнению с 15% г/г годом ранее и 4% г/г кварталом ранее.

В ключевом сегменте видеоигр выручка показала прирост на 8% г/г и составила 20,1 млрд юаней. Доля мобильных игр в игровой выручке — 72,3%, впервые превысив 70%. Надо отметить, что в последнее время компания выпускает все больше игр, предназначенных именно для мобильных устройств. Этот сегмент в отрасли видеоигр является самым быстрорастущим. Популярные уже на протяжении долгого времени франшизы Fantasy Westward Journey, Identity V, Justice и другие приносят стабильно высокие доходы. Вышедшая в прошлом году Eggy Party показала внушительный рост игровой аудитории, так как по итогам 1Q 2023 игра заняла первое место в чарте загрузок на iOS в Китае.

Квартальная валовая прибыль NetEase увеличилась на 16% г/г и составила 14,9 млрд юаней. В игровом сегменте основной вклад в валовую прибыль внесла игра Eggy Party. Совокупная валовая маржа составила 59,5% по сравнению с 54,5% годом ранее. Валовая маржа игрового сегмента увеличилась до 66,7% с 62,2% годом ранее.

За квартал скорр. чистая прибыль NetEase составила 7,6 млрд юаней (+48% г/г). Факторами роста прибыли послужили не только рост выручки и оптимизация затрат, но и прибыль от инвестиций и положительный эффект от колебаний валютных курсов. Скорр. разводненная прибыль в расчете на одну акцию или на одну ADS выросла на 51% г/г. Операционный денежный поток оказался на весьма высоком уровне — 6 млрд юаней против 4,6 млрд юаней годом ранее.

За последние полгода консенсус-прогноз Refinitiv по выручке NetEase был повышен незначительно: на 2023 год — с 104,6 млрд юаней до 105,4 млрд юаней, на 2024 год — с 115 млрд юаней до 115,6 млрд юаней. В целом на горизонте 2023–2025 гг. среднегодовые темпы роста выручки компании составляют около 9%, что вполне соотносится и с прогнозами по отрасли.

В 2022 году NetEase недотянула до ожиданий по показателям скорр. EBITDA и скорр. чистой прибыли. Сказались разовые факторы, а также высокий уровень затрат. В 2023 году от компании ждут, что невысокая база прошлого года позволит показать двузначный рост скорр. EBITDA и скорр. чистой прибыли, опережающий рост выручки.

Из позитивных факторов отмечаем низкую долговую нагрузку NetEase. По состоянию на конец 1Q 2023 чистая денежная позиция составляла 89,3 млрд юаней.

В 2022 году NetEase значительно увеличила капитальные затраты, что было обусловлено необходимостью вложений в сетевую инфраструктуру и новые технологии, а также открытием новых офисов и новых студий. В 2023 году капзатраты продолжат расти такими же быстрыми темпами.

Оценка

Для прогнозирования стоимости акций NetEase мы использовали оценку по мультипликаторам относительно аналогов в Китае и США.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов на след. 12 мес. предполагает целевую капитализацию 520,6 млрд юаней, что эквивалентно HKD 567,5 млрд, или $ 72,5 млрд.

В Гонконге целевая стоимость акций NetEase составляет HKD 176,0 с апсайдом 15,2%. В США целевая стоимость ADS NetEase составляет $ 112,4 с апсайдом 15,8% (1 ADS = 5 акций). Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям и ADS NetEase.

Медианная целевая цена акций NetEase в Гонконге по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 175 (апсайд — 14,5% от текущих уровней), а рейтинг акций эквивалентен 4,0 (где 5 — Strong Buy, 1 — Strong Sell).

Оценка целевой цены акций NetEase аналитиками Credit Suisse составляет HKD 200 («Покупать»), HSBC — HKD 187 («Покупать»), ICBC International Securities — HKD 178 («Покупать»), China Merchants Securities — HKD 177 («Покупать»), China International Capital Corporation — HKD 175 («Покупать»), China Everbright Research — HKD 170 («Покупать»), Nomura — HKD 168 («Покупать»).

Технический анализ

После январского ралли акции NetEase двигаются в широком диапазоне HKD 129–157. Отчасти рынок уже закладывает в стоимость акций рост финансовых показателей в 2023 году. Мы полагаем, что фундаментальная недооценка относительно аналогов в США и КНР позволит бумагам в среднесрочной перспективе продолжить размеренный рост.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба