4 июля 2023 БКС Экспресс | Аэрофлот

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя транспортного сектора Аэрофлота целевая цена составляет 35 руб. за акцию, рекомендация — «Продавать».

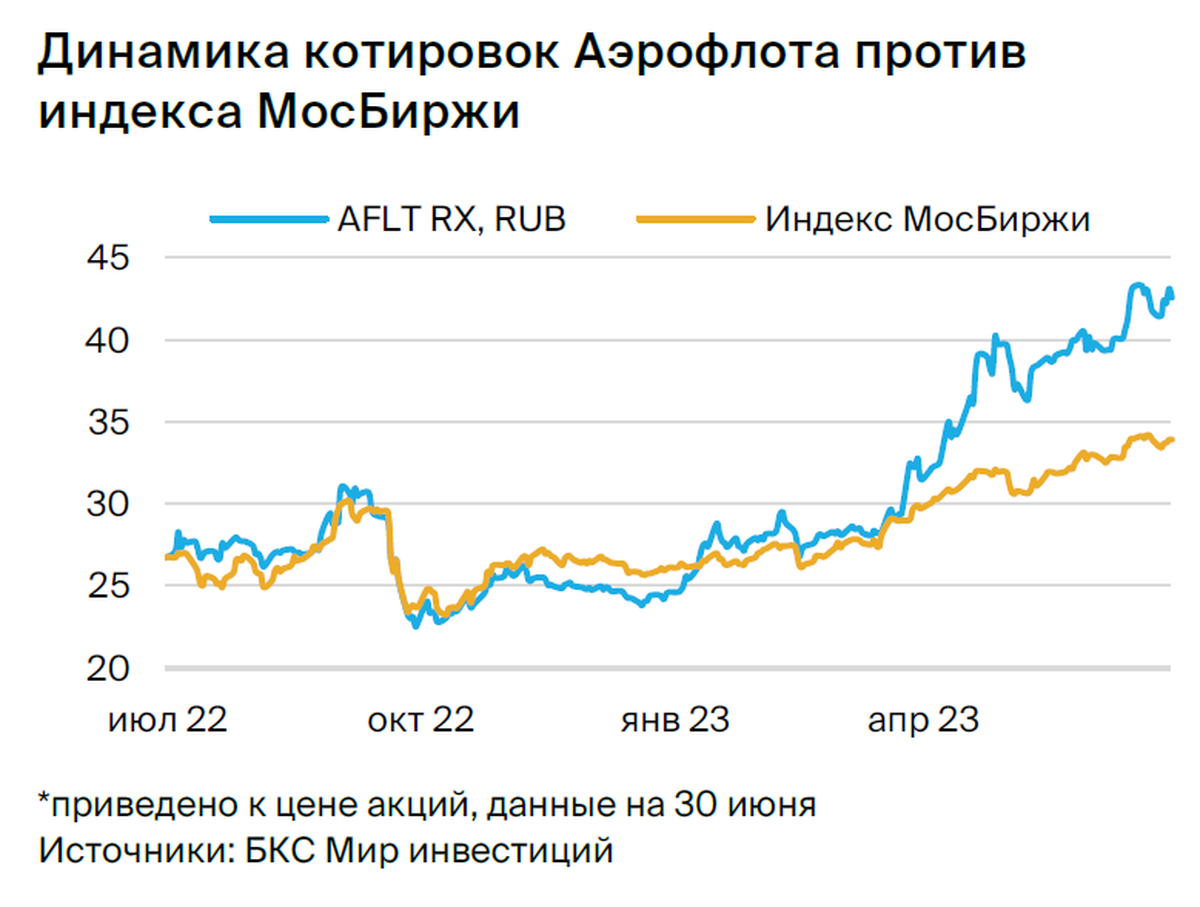

Картина здесь довольно неоднозначная: объемы трафика и пассажирооборота восстанавливаются с ростом спроса, чего, на наш взгляд, еще нельзя сказать о доходности. Мы считаем, что Аэрофлот все еще показывает убыток. Впрочем, мы не можем этого подтвердить, так как компания перестала публиковать финансовую отчетность более года назад.

Взгляд на компанию

Национальный перевозчик. Аэрофлот будет прибыльным, если средняя цена его билета (доходность) будет достаточно высокой, чтобы покрыть топливные и фиксированные расходы. Мы считаем, что доходность должна превышать 4 руб. за км, хотя важными параметрами также являются пассажирооборот, стоимость топлива (сейчас находится на исторически высоком уровне), динамика постоянных расходов и т.д.

Драйверы роста

Рост спроса = рост потока и оборота = поддержка для цен. Мы видим несколько ключевых переменных поддержки финпоказателей и оценки Аэрофлота. Это выручка/пассажиропоток и цены. Динамика спроса в последнее время выглядит достаточно обнадеживающе. В мае пассажиропоток вырос на 45% по сравнению с прошлым годом. Этот тренд, вероятно, скоро замедлится на фоне более высокой базы сравнения, но рост, скорее всего, продолжится. Еще один важный момент — способность Аэрофлота постепенно увеличивать доходность, что может вывести компанию в «плюс» с точки зрения прибыли.

Ключевые риски

Технические проблемы, геополитика, спрос и цены. Может показаться, что худшее для Аэрофлота позади, но мы считаем, что в среднесрочной перспективе компания столкнется с еще одной проблемой — техобслуживанием. Текущие технические проблемы, похоже, решены, но в дальнейшем может возникнуть потребность в более комплексном обслуживании.

Технические проблемы могут привести к некоторым ограничениям полетов в среднесрочной перспективе, и в этом случае Аэрофлот будет оптимизировать (сокращать) расписание. Очередной виток геополитической напряженности или новые локдауны могут замедлить восстановление международных рейсов. Ценообразование — еще один вопрос: потенциальное ограничение роста цен может замедлить восстановление доходности.

Основные изменения

Более консервативный прогноз по прибыли, почти совпадаем по выручке. Наши прогнозы довольно близки к консенсусу по выручке, но ниже по прибыли. Мы считаем, что бизнес Аэрофлота восстанавливается, и прогноз становится более позитивным. Мы все еще ожидаем убыток в этом и следующем году, но готовы обновить модель, если результаты окажутся более позитивными.

Оценка и рекомендация: «Продавать». Целевая цена на 12 месяцев — 35 руб.

Мы оцениваем Аэрофлот по методу DCF (средневзвешенная стоимость акционерного капитала — 19,7%, стоимость акционерного капитала — 22,5%, темпы роста в постпрогнозный период — 2%). Рынок позитивно смотрит на Аэрофлот, но мы считаем, что у компании есть ряд трудностей, в частности, относительно высокие внутренние цены на авиакеросин.

Отсутствие опубликованных финансовых результатов тоже создает высокую степень неопределенности, поскольку мы не знаем, как у Аэрофлота обстоят дела с точки зрения его прибылей/убытков.

Картина здесь довольно неоднозначная: объемы трафика и пассажирооборота восстанавливаются с ростом спроса, чего, на наш взгляд, еще нельзя сказать о доходности. Мы считаем, что Аэрофлот все еще показывает убыток. Впрочем, мы не можем этого подтвердить, так как компания перестала публиковать финансовую отчетность более года назад.

Взгляд на компанию

Национальный перевозчик. Аэрофлот будет прибыльным, если средняя цена его билета (доходность) будет достаточно высокой, чтобы покрыть топливные и фиксированные расходы. Мы считаем, что доходность должна превышать 4 руб. за км, хотя важными параметрами также являются пассажирооборот, стоимость топлива (сейчас находится на исторически высоком уровне), динамика постоянных расходов и т.д.

Драйверы роста

Рост спроса = рост потока и оборота = поддержка для цен. Мы видим несколько ключевых переменных поддержки финпоказателей и оценки Аэрофлота. Это выручка/пассажиропоток и цены. Динамика спроса в последнее время выглядит достаточно обнадеживающе. В мае пассажиропоток вырос на 45% по сравнению с прошлым годом. Этот тренд, вероятно, скоро замедлится на фоне более высокой базы сравнения, но рост, скорее всего, продолжится. Еще один важный момент — способность Аэрофлота постепенно увеличивать доходность, что может вывести компанию в «плюс» с точки зрения прибыли.

Ключевые риски

Технические проблемы, геополитика, спрос и цены. Может показаться, что худшее для Аэрофлота позади, но мы считаем, что в среднесрочной перспективе компания столкнется с еще одной проблемой — техобслуживанием. Текущие технические проблемы, похоже, решены, но в дальнейшем может возникнуть потребность в более комплексном обслуживании.

Технические проблемы могут привести к некоторым ограничениям полетов в среднесрочной перспективе, и в этом случае Аэрофлот будет оптимизировать (сокращать) расписание. Очередной виток геополитической напряженности или новые локдауны могут замедлить восстановление международных рейсов. Ценообразование — еще один вопрос: потенциальное ограничение роста цен может замедлить восстановление доходности.

Основные изменения

Более консервативный прогноз по прибыли, почти совпадаем по выручке. Наши прогнозы довольно близки к консенсусу по выручке, но ниже по прибыли. Мы считаем, что бизнес Аэрофлота восстанавливается, и прогноз становится более позитивным. Мы все еще ожидаем убыток в этом и следующем году, но готовы обновить модель, если результаты окажутся более позитивными.

Оценка и рекомендация: «Продавать». Целевая цена на 12 месяцев — 35 руб.

Мы оцениваем Аэрофлот по методу DCF (средневзвешенная стоимость акционерного капитала — 19,7%, стоимость акционерного капитала — 22,5%, темпы роста в постпрогнозный период — 2%). Рынок позитивно смотрит на Аэрофлот, но мы считаем, что у компании есть ряд трудностей, в частности, относительно высокие внутренние цены на авиакеросин.

Отсутствие опубликованных финансовых результатов тоже создает высокую степень неопределенности, поскольку мы не знаем, как у Аэрофлота обстоят дела с точки зрения его прибылей/убытков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба